| 首页 » 合作媒体 » 金市盤壓雖大基本面仍利多-美国【中华商报】 |

金市盤壓雖大基本面仍利多-美国【中华商报】 |

|

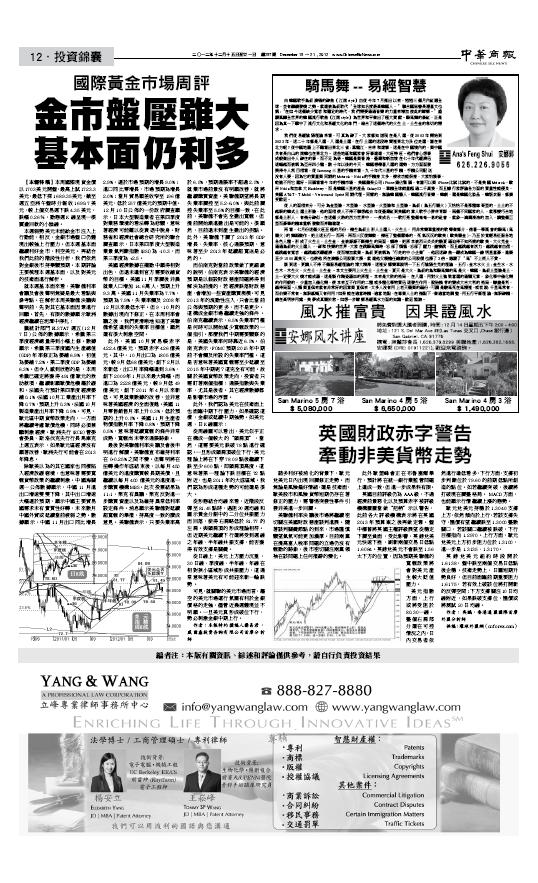

2012-12-16 01:55:47 [来源] -- [作者] [点击数] 2679 國際黃金市場周評 金市盤壓雖大 基本面仍利多 二○一二年十二月十五日至廿一日 總257期 December 15 ~ 21 , 2012 作者: 楊易君 美国【中华商报】 A12.投资锦囊 PDF:http://enewspaper.chinesebiznews.com/enews/business_news_257_121412/pdf/CBN_257_12.pdf 【本報特稿】本周國際現貨金價以1703美元開盤,最高上試1723.3美元,最低下探1689.35美元,截至週五亞洲午盤時分報收1699.7美元,較上個交易周下跌4.35美元,跌幅0.26%,動態周K線呈現一根震盪回軟的小陰線。 本周弱勢美元未能給金市注入上行動能,相反,金銀市場盤口仍體現出較強上行壓力。但本周基本面繼續利好金市,利空美元。再結合我們此前的階段性分析,我們依然對金銀後市持樂觀預期。本期評論主要梳理本周基本面,以及對美元的技術面進行解析。 就本周基本面來看,美聯儲利率會議及會後聲明無疑是最大看點與參考點。在解析本周美聯儲決議與聲明前,先對其他基本面因素進行回顧。首先,有限的資料顯示歐洲經濟繼續在泥潭中掙扎: 除歐美以為的其他國家也同樣陷入經濟放緩窘境,也意味著需要寬鬆貨幣政策的繼續刺激。中國海關週一(12月10日)公佈資料顯示,中國11月進出口增速雙雙下降,其中出口增速大幅遜於預期,顯示中國主要貿易國需求未有實質性好轉,未來數月中國外貿或延續當前疲弱之勢。資料顯示,中國11月出口同比增長2.9%,遜於市場預期的增長9.0%;進口同比零增長,市場預期為增長2.0%;當月貿易順差收窄至196億美元,低於257億美元的預期中值。12月10日公佈的一份政府調查顯示,日本大型製造業者在第四季度對業務環境的看法轉為悲觀,意味著經濟可能難以從衰退中脫身。財務省和經濟社會總合研究所的聯合調查顯示,日本第四季度大型製造業景氣判斷指數(BSI)為-10.3,而第三季度為+2.5。 美國經濟資料在擺動中顯得相對出色,但遠未達到官方需要收縮貨幣的目標。美國11月季調後非農就業人口增加14.6萬人,預期上升9.3萬。美國11月失業率為7.7%,預期為7.9%,失業率觸及2008年12月以來最低水準。但9、10月的資料出現向下修正。在本周利率會議之後,我們更清晰地知道了美聯儲希望達到的失業率目標值,顯然還有很大刺激空間。 此外,美國10月貿易帳赤字422.4億美元,預期赤字426億美元。其中,10月出口為1805億美元,較9月低68億美元,創下2月以來新低,出口月率降幅達到3.6%,創下2009年1月以來最大降幅。而進口為2228億美元,較9月低49億美元,創下2011年4月以來新低。可見就業資料的改善,並非意味著美國經濟的全面復蘇。美國11月零售銷售月率上升0.3%,低於預期的上升0.5%。美國11月生產者物價指數月率下降0.8%,預期下降0.5%,意味著延續寬鬆的條件非常成熟,寬鬆尚未帶來通脹跡象。 最後對美聯儲利率決議及會後申明進行解讀。美聯儲宣佈維持利率在0-0.25%之間不變。但聲明將在扭轉操作年底結束後,以每月450億美元的進度購買較長期美債,且繼續以每月400億美元的進度進一步購買機構MBS。此次投票結果為11:1,萊克有異議,萊克反對進一步購買資產以及為維持異常低利率設定條件。消息顯示美聯儲對延續超寬鬆的舉措,持高度一致的贊成意見。美聯儲表示,只要失業率高於6.5%,預期通脹率不超過2.5%,就業市場前景沒有明顯改善,就將繼續購買資產。美聯儲期望將長期失業率調控至5.2-6.0%,與此前調控失業率至5.5%的目標一致。在此前,美聯儲不會完全撤出寬鬆,但提前開始漸進撤出是可能的。很顯然,目前遠未到產生撤出的拐點。此外,美聯儲下調了2013年GDP增長、失業率、核心通脹預期,意味著至少2013年延續超寬送是必然的。 而伯南克對當前政策做了更細緻的說明,伯南克表示美聯儲的經濟預期是以假設財政懸崖問題將得到解決為前提的,若經濟跌落財政懸崖,會增加一些資產購買規模。可見2013年的流動性注入,只會比當前公佈與預期的更多,而不是更少。這構成金銀市場繼續走強的條件。伯南克繼續表示,6.5%失業率門檻是何時可以開始減少寬鬆政策的一個指引。那麼我們中期需要觀察的是,美國失業率何時靠近6.5%。伯南克表示,FOMC預期2015年中期前不會觸及所設的失業率門檻。這是否意味著美國寬鬆需至少延續至2015年中期呢?這完全有可能。故關於美國貨幣政策走向,投資者只需盯著兩個指標:通脹指數與失業率,尤其是後者。其他經濟資料都是影響市場的浮雲。 此外,我們認為美元在技術面上也面臨中期下行壓力,如果確認這樣,金銀或延續中期強勢。如美元周、日K線圖示: 從形態結合均線來看,近階段反彈至81.45點時,遇阻30周均線和圖示黃金分割中的二分位共振壓力而回落,使得右肩略低於81.77的左肩。與頭肩頂的形成理論相符。但近期美元繼續下行還將受到周線之年線、半年線共振支撐,能否獲得有效支撐是關鍵。 從日線上,美元上方壓力沉重,30日線、季度線、半年線、年線在相對狹小區域形成共振壓力,這通常意味著美元有可能迎來新一輪跌勢。 可見,就關聯的美元市場而言,趨空的美元市場運行氛圍有利於金銀價格的走強,儘管近幾周體現並不明顯。一旦美元真形成破位下行,勢必刺激金銀中期上行。 作者:本報特約撰稿人楊易君,威爾鑫投資咨詢有限公司首席分析師

|

附件 |

« 上一篇 - 金市基本面清晰中長期依然向好-美国【中华商报】 |

» 下一篇 - QE4推出黄金一度大涨避险情绪令美元反弹【羊城晚报】 |

咨询热线 028-66719233