| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※看好中期黄金 注意短期风险220103/0107 |

※看好中期黄金 注意短期风险220103/0107 |

|

2022-01-02 00:04:56 [来源] -- [作者] [点击数] 1342 20220107 time 084656: 现货金价周四开于1810.40美元,隔夜美联储12会议纪要传递的加息后不久即将开始缩表进程的鹰派议题对金市产生持续的压制,亚洲早盘在国内市场开市后不久触及1811.48美元日内高位后转为绵绵下跌走势,亚洲尾盘跌至1800美元关前。欧洲时段,金价惯性继续下行跌出1800美元关口后一度针对欧洲早盘美元指数的回撤技术性动态反抽至1800美元上方。但好景不长,欧美错盘阶段,金价继续弱势表现击穿1790美元关口,欧美国债继续下行,其中美十年期国债收益攀升收盘逼近1.73%压过美初系列经济数据表现不佳的影响,金价未能出现有力度的反抽,在持续低位盘整中于美期金收盘前后触及1785.90美元周内(12月22日以来)低位。电子交易时段,金价延续低位横向弱势盘整,终收于1790.70美元,日跌19.68美元,跌幅1.09%;白银收于22.180美元,日跌0.610元,跌幅2.18%。 信息数据层面上,今日众多欧美数据密集发布,其中核心焦点是美国12月非农就业系列数据:11月非农21.0万远低于上修后前值54.6万和预期55万(同时上调9月非农由31.2万至37.9万);失业率4.2%优于预期4.5%和前值4.6%。本月整体讯息多空交织,系列前瞻经济数据优劣分明,呈明显差异化表现,整体上趋于中性。12月ADP和非制造业(服务业)出现明显差异化表现,显示奥密克戎变异病毒引发疫情病患数量持续创新高对劳动力市场的冲击不确定性影响。考虑到私营ADP和非农数据的统计标的差异性,我们维持12月非农预估在25-55万(核心位于35-45万)区间。目前市场主流预期12月非农由+40万小幅上调至+42.5万,失业率稳定下降至4.1%。我们倾向认为非农数值预期中性略偏乐观,但数据和8-9月一致,仍不能排除非农受到病患数量的意外冲击的意外下降可能。同时结合最新ADP并未大幅调降11月数值,倾向本月上修11月非农数值的概率较高,且不排除力度较大,从而平滑近三个月非农均值曲线。失业率在连续四个月明显下降后,统计数据进一步揭示将积极发展,但数据墙障碍或显现,市场预期较申领失业金人口下降数据而言相对谨慎乐观,倾向符合预期概率较高。本周金价在对美联储加息外的缩表(资产负债表)开始预期定价,和11月非农数据出炉前市场走势有相近特征。 日内其它值得关注的讯息如下: 18:00 欧元区12月调和CPI同比初值(%) 预期 4.8 前值 4.9 18:00 欧元区12月经济景气指数 预期 116.1 前值 117.5 18:00 欧元区11月零售销售环比(%) 预期 -0.5 前值 0.2 21:30 美国12月非农就业人口变动(万) 预期 42.5 前值 21 美国12月失业率(%) 预期 4.1 前值 4.2 美国12月劳动参与率(%) 预期 61.9 前值 61.8 美国12月平均每小时工资同比(%) 预期 4.2 前值 4.8 美国12月平均每小时工资环比(%) 预期 0.4 前值 0.3 23:00 美联储戴利在美国经济学会上货币政策发表讲话 01:30 美联储巴尔金就美国经济前景发表讲话

全球最大白银ETF--iShares Silver Trust 周四持仓维持不变,当前持仓量为16503.90吨。

乐观信息是: 12月ADP就业人数+80.7万,远高于预期37.5万和(下修后)前值50.5万,创2021年5月来最高。2021年ADP年均值为+51.4万,近三个月+62.5万。ADP就业数据公司首席经济学家表示:Delta的影响逐渐消退,而奥密克戎的影响有待观察,12月就业增长是大范围的,服务行业仍占据主导地位、商品生产部门就业增长为2021年最强。 12月非农纳入统计周期内截至12月18日周失业金首次申领人数四周均值由25.125万继续明显降低为20.650万,较前一周期下降44750人,近四周连续位于近50年的低位水平((其中12月4日当周初请失业金人数18.8万,续创1969年以来的最低水平)。 中性信息是: 12月美国ISM制造业指数为58.7,低于预期60.0和前值61.1,创2021年1月来新低,连续19个月处于扩张区间。其中就业分项指数由53.3继续升至54.2,创8个月新高;新订单指数由61.5小幅回落至60.4;争议的分项指数中,物价支付指数由82.4大幅回落至68.2,供应商交付指数也由72.2大幅回落至64.9,仍处于高位区域。数据显示,11月ISM制造业指数回落更多源于反应供应链短缺痛点的分项指数回落,制造业整体仍处于积极乐观的高景气度范畴。 悲观信息是: 12月美国Markit综合PMI终值为57.0,略低于前终值57.2,创2021年9月份以来新低(其中Markit服务业PMI终值为57.6,低于前终值58.0;Markit制造业PMI终值为57.7,低于前终值58.3)。其中服务业就业指数回落至3个月低位;输入价格分项指数终值升至78.3,创历史新高。 12月ISM非制造业指数为62,大幅低于预期67和前值69.1,创9个月来新低,连续19个月处于扩张区间。其中就业分项指数由56.5下降至54.9;新订单指数由69.7大幅下降至61.5;争议的分项指数中,供应商交付指数由75.7大幅回落至63.9,而物价支付指数仍维持上升势头由82.3小幅升至82.5。数据显示奥密克戎变异病毒对服务性行业构成负面冲击;同时供应链紧张局面有所缓解,但通胀压力继续增加,并未出现和制造业一致的放缓迹象。 另据24家大型投行预测显示,美国12月非农就业人口增幅料介于26-60万(预期低于于并宽于11月的45-65万,同时也低于10月的35-67.5万),失业率料介于4.0-4.3%。24家投行预测非农均值为43.40万(低于11月预测中值54.841万,和10月预测中值47.400万)。数据显示,投行本月分歧扩大,持相对谨慎的观点((其中高盛维持偏乐观立场,非农预期50万、失业率预期4.1%处于中性乐观;另一重量级投行摩根士丹利则谨慎预期非农仅26万为众投行中最低,失业率则和高盛一致中性乐观为4.1%)。 11月非农21.0万远低于上修后前值54.6万和预期55万(同时上调9月非农由31.2万至37.9万);失业率4.2%优于预期4.5%和前值4.6%。过去三个月非农均值为37.83较修正后前值46.93万明显回落;过去12个月均值47.89万,较为稳定;反应短期偏离程度增加,趋势上仍维持较为稳健的疫情后复苏势头。展望12月非农前景,统计周期内美东南部遭遇龙卷风侵扰,新冠疫情病患创记录新高持续影响多个产业(但并未采取更为有力的封控举措);联邦失业援助计划9月初到期后对就业意愿的增长正面临股市、及房价综合性上升后对就业意愿下滑的冲击抵消效应。纳入统计周期内周失业金首次申领人数四周均值由25.125万继续明显降低为20.650万,连续位于近50年的低位水平;12月ADP+80.7万大幅高于前值和预期(同时前值仅温和调降至50.5万,仍远高于同月非农的21万低数值),连续4个月维持在50万+水准,显示8月疫情高峰后私营就业复苏的相对稳定;12月美国ISM制造业和服务业指数均大幅回落(其中服务业就业分项指数明显回落、远离11月的7个月内高位)12月美国Markit综合PMI终值继续下滑(其中服务业价格分项指数创新高和ISM价格分项指数走高一致)。 综合分析,11月非农明显低于市场主流和我们分析预期,解析认为失业救济资助9月结束后就业意愿低于预期,但数据和失业率持续下降、ADP相对稳健乐观走势、以及ISM非制造业就业分项指数明显回升表现迥异,仍令市场倍感意外。11月意外大幅低于预期非农数据后,并未影响美联储在随后12月会议上确定加速缩减每月购债规模至300亿美元(明年3月结束)并暗示加速加息进程的行动。反证美联储认为劳动力市场整体开始接近疫情前水准,复苏前景相对稳定,通胀成为决策的更为重要影响依据。本月整体讯息多空交织,系列前瞻经济数据优劣分明,呈明显差异化表现,整体上趋于中性。12月ADP和非制造业(服务业)明显向左的数据后,显示奥密克戎变异病毒引发疫情病患数量持续创新高对劳动力市场的冲击不确定性影响;就截至目前表现而言,其冲击或低于德尔塔病毒高发阶段的预估。考虑到私营ADP和非农数据的统计标的差异性,我们维持12月非农预估在25-55万(核心位于35-45万)区间。目前市场主流预期12月非农由+40万小幅上调至+42.5万,失业率稳定下降至4.1%。我们倾向认为非农数值预期中性略偏乐观,但数据和8-9月一致,仍不能排除非农受到病患数量的意外冲击的意外下降可能。同时结合最新ADP并未大幅调降11月数值,倾向本月上修11月非农数值的概率较高,且不排除力度较大,从而平滑近三个月非农均值曲线。失业率在连续四个月明显下降后,统计数据进一步揭示将积极发展,但数据墙障碍或显现,市场预期较申领失业金人口下降数据而言相对谨慎乐观,倾向符合预期概率较高。 市场影响方面,11月非农数据周前,美元指数从阶段反弹高位96.94大幅回落,周五近光头中阴回落至96关口附近。数据当周,周二在月末效应下出现过山车走势,先急跌近50个基点创出阶段整理低位95.54,后在1个半小时内出现110个基点拉升创出周内新高后回撤至96关口下方蓄势,结束整理走势。其后在美ISM制造业和ADP就业数据优于预期影响下,美元指数延续回暖企稳于96关口上方盘桓。数据出炉当日,亚欧盘口在偏乐观预期氛围中推升近20个基点后回落至原点。争议的优劣不一(非农仅21万、失业率继续大幅下降)数据出炉后,美元指数表现稳健,小幅回落15个基点虚破96关口后快速回稳,随后在乐观的非制造数据带动下推升(低位累计最大拉升50个基点)后回落,日线收出上影略长的宽幅震荡阳十字星形态;周线收呈上下影均衡的小阳整理线。其后一周,美元指数继续位于重心在96关口略上的垃圾博弈走势,延续11月下旬开始的高位强势整理走势。对应金价在11月下旬连续回落整理后位于2074-1676宏观整理阶段的速阻线2/3线上方止跌,呈现多空拉锯博弈走势。数据当周,周二在月末美元强劲护盘性拉升走势压力草草结束金价超跌反弹至1800美元关口后回落连续形成上影线的走势揭示技术性的反弹条件尚未足以扭转宏观环境的悲观气氛。金价维持震荡趋弱走势在周四探低至1761美元(对11月低位虚破)形成11月涨势的倒V型逆转。数据出炉当日,超跌反弹意愿主导全日走势,亚欧盘口金价反弹10美元后回撤整理。远低于预期的数据出炉后,金价短暂上攻8美元后形成拉锯博弈走势,日线收呈低位阳线覆盖此前周四创阶段性的悲观阴线;周线收出下影略长的宽幅震荡低位小阴线。非农数据构成一个小型的诱空走势,但由于12月中旬美联储会议鹰派预期的影响,金价的阶段性整理走势依然在其后延续并在决议落地前才真正创出1752美元阶段性底部。 12月非农数据前美联储12月会议纪要通过委员讨论方式向市场传递将于加息后不久开启缩表(缩减资产负债表)进程 具体而言,由于隔夜系列经济数据,尤其是ISM非制造业大幅不及预期并未直接促成利好推动,预期该数据利好将滞后在今日亚欧盘口出现。倾向数据出炉前,金价温和反弹5-10美元后动态震荡拉锯等候数据。 数据出炉,若落于主流分析的35-55万内(或略低于这一数值但同时上修11月前值),延续2021年非农均值平稳运行势头,符合美联储和市场认知常态,美联储未来货币政策调整预期不会明显变化,但金融市场应会对此作出积极反应,金价短暂回撤震荡5-10美元力度后,大概率出现利空兑现的超跌反弹,力度预估为10-20美元,料将重新站稳1800美元。其若落于重心上方,金价仍不排除在短期反弹后仍对1800美元关口展开拉锯博弈。 若略意外低于这一范畴,虽不会实质性影响美联储年内决策,但3月加息预期会受到抑制,金价大概率即刻跳涨至1800美元关口上方,并持续震荡上行,本周跌幅有望大幅缩减。 上述两种走势,预期都将促成阶段性的金市反弹回升走势。 若明显意外高于这一范畴,同时大幅上修前值,将强化美联储3月加息预期后其后的缩表进程;金价预期将受到10-15美元盘口性打压后回稳,日线收呈下影小阴线概率较高;但周线形态转向负面,下周仍有短暂的回落企稳过程。而这一情形,则有可能金价仍需一个日线级别的充分整理,方能有效展开反攻。

数据层面上,核心焦点是分别于周三和周五公布的美国12月CPI物价和零售数据: 美国11月CPI物价同比6.8%,持平预期高于前值6.2%;环比0.8%,略高于预期0.7%低于前值0.9%(其中核心CPI物价同比4.9%,持平于预期高于前值4.6%;核心环比0.5%;持平预期低于前值0.6%。此后公布的10月PCE核心物价同比4.7%,高于预期4.5%和前值4.2%;核心环比0.5%高于预期0.4%和前值0.2%。数据显示,11月(核心)CPI物价同比继续推高,分别创出近(30)40年新高;环比则在高基数前值基础上有限温和回落。其中新车及二手车和住房指数环比分别再次上涨2.5%和0.5%,大宗商品CRB指数和波罗的海干散货指数(BDI)虽有回落,但其后公布的11月PPI物价环同比全面上行,以及核心PCE物价超乐观预期的强劲,显示系统性通胀走高因素仍未得到遏制。展望12月前景,逆全球化贸易关税政策依旧和疫情以来的天量资金注入(美联储刚开始逐步结束资产购买),由此导致的结构性输入性价格抬升因子难以消退。大宗商品CRB指数在11月末呈加速回落后回升,同比增幅价差缩窄、环比则继续有所回落;BDI海运指数在前值大幅下降后继续下降,和CRB指数共同构成缓解因素。美ISM非制造业和Markit综合物价交付继续小幅推升,维持创纪录高位水平,但ISM制造业该分项指数明显回落,初现顶部迹象;ISM数据显示,12月供应商交付指数大幅下降、供应链痛点压力开始趋缓。综合分析,前瞻信息喜忧交织,商品的价格有所回落而系统性的通胀痛点依旧甚至深化发展,倾向12月美CPI物价同比继续维持高位;在高基数前值基础上,环比则继续温和回落。目前市场预期(核心)同比(5.4%)7.1%,较前值继续上升;(核心)环比(0.5%)0.4%,较前值持平及回落。我们倾向预期较充分反应当前通胀为结构性难题,仅仅宗商品价格的短期回落尚不足以停下通胀上升的脚步。由最新的美联储12月会议纪要传递的当前通胀指标已经达到加息要求,即短期通胀数据的窄幅波动或温和推升,不会给予市场更多对货币政策调整预期的变化,对市场的冲击影响应有所降低。 美11月零售意外环比0.30%,大幅低于预期0.8%和上修后前值1.80%(其中核心零售0.3%,同样远低于预期的0.9%和上修后前值1.8%),创3月以来的最大增幅。分析认为,11月零售下滑除了高基数压力外,供应链紧张局面下假日销售前移也有影响。还有观点认为,高通胀压力正在抑制消费意愿。展望12月前景,新型奥密克戎变异病毒在美高发,新增病患数量再连创记录峰值,对假日前后的出行及消费构成负面拖累;但并未导致进一步升级封控举措,其影响或低于此前德尔塔病毒高发阶段冲击。通胀继续走高续创40年新高,美国11月个人收入环比0.4%较前值0.5%小幅回落,扣除通胀因素消费能力下滑。前瞻因子偏悲观,目前市场预估12月零售环比增长下滑至-0.1%(其中核心零售为0.1%)。我们认为目前预期波动方向基本反映前述前瞻讯息,但其波动幅度在数据披露前仍有一定的不确定性。 下周其它值得关注的数据有:周一欧元区1月Sentix投资者信心指数、欧元区11月失业率;周三国内12月通胀;周四国内12贸易及进出口、美国12月PPI物价、美国周初请失业金人数;周五美国12月工业产出环比、美国1月密歇根大学消费者信心指数初值等。 央行层面,无主要央行利率决议,仍处于相对清淡周期。美国参议院银行委员会分别于周二和周四就鲍威尔连任美联储主席、布雷纳德关于美联储副主席的提名举行听证会,预期无意外。在本周美联储12月决议披露内部讨论加息后缩减资产负债表事宜后,下周仍需关注美联储年度新票委梅斯特、乔治、布拉德等的最新立场表述,上述三位此前立场均较为鹰派,其中布拉德在去年由鸽转鹰,最为吸引眼球。 美元指数周四未理会数据面的利空,延续布林中轨区域和96关口上方震荡拉锯,符合预期,日线收呈下影略长小阳线,多空继续胶着博弈;综合指标上行至相对高位区域,依然发出积极信号。本周美元指数从两连阴后MA360低位直接回升,动态呈现上影阳线,覆盖此前一周跌幅,有效缓解持续下行的压力;综合指标高位破位下行势头未能扭转,发出看空讯号,周线指引仍有待日内走势揭晓。更短的4小时图形窄幅拉锯,综合指标温和回升至相对高位区域,无明显方向,看点不多。短期技术阻力支撑和综合分析,均无明显修正讯息,请参看此前系列分析。 周四金价单边震荡下行,接连击穿短期多个技术支撑直至日线半年线区域,美盘对数据利好视而不见维持低位盘整,日线收呈下影中阴,直接考验1680-1721以来的宏观阶段反弹趋势线下轨;综合指标继续下行发出偏空信号。本周金价高位回落,动态收呈中阴,盘中击穿MA60布林中轨支撑,日内若无明显反抽,则形成看空铡刀的形态;综合指标相对低位翘头回升迹象消退并有继续下滑征兆,平衡势中保留变数可能。更短的4小时图形显示,连续大幅回落击穿所有均线系统支撑处于后暂时企稳初现反弹迹象,仍处于弱势特征中;综合指标下行至超卖区域,下行动能释放充分,预示变盘概率增强。综合分析,请参考此前非农数据分析,倾向日内超跌反弹回升站稳1800美元关口及上方概率较高。目前金价位于日线半年线所在的1791美元附近盘桓;继续下行支撑分别位于隔夜和12中旬回撤低位共振的1785美元附近,1680-1877反弹阶段的50%分位对应的1779/78美元附近。继续上行阻力分别位于日线年线对应的1794/95美元附近,日线布林中轨、1680-1877反弹阶段的0.618黄金分位、1758-1877近期反弹(1877-1752调整)阶段(回升)0.382黄金分位、日线MA60、周线MA60和2074-1916以来调整趋势线上轨密集汇聚的1799/1804美元区域,隔夜欧市反抽高位、4小时MA250和MA60共振的1806/09美元区域,1877-1752调整阶段50%分位汇聚的1814/15美元附近,以及日线MA360对应的1823美元附近。 操作上,建议继续稳健持有阶段及近期分别建立的3成(3倍杠杆)黄金多头;以及2成低位白银多头。 空仓新入会员可在当前的1791美元附近及下方逢低进行等量3成黄金多头布局; 若临时调仓,将实时快讯及短信通知,请予以关注。

20220106 time 184556: 晚间国内开盘后,若国际金价1795美元附近或下方,继续构成空仓投资者与新会员买进机会。不用等23点的美国非制造业数据出炉。目前超短期金价又见“超卖”,构成中期看涨背景下的短期买入信号。 也许本期非制造业与制造业指数一样,可能超预期回落,体现美国中周期经济有回落可能,甚至可能是进入中周期衰退的序幕。若数据理论上低于市场预期,理论上将冲击美元,利好黄金。 --------------- 20220106 time 080856: 现货金价周三开于1814.26美元,亚洲盘口窄幅震荡清淡交投,早盘略有上升维持至尾盘又回到盘初水准。欧洲时段,美元指数延续午后的持续震荡趋弱走势直至96关口;金价则受到提振出现温和上行至1820美元关口。欧美错盘阶段,金价出现盘口性质震荡回撤,美12月ADP数据意外翻倍市场主流预期,但美元并未受到提振,反而结束错盘阶段的96关口上的震荡修复走势继续下行;金价则略作回落至早盘开盘价附近后快速拉升突破欧洲高点,并在美股开盘后继续震荡上行触及1829.63美元日内高位。盘口性攻势后,金价回撤于1820美元上方展开强势震荡。美市尾段,美联储12月会议纪要显示,美联储认为加息前的通胀指标已达到、充分就业指标接近快速达成。如预期暗示可能更早或者更快地加息(年内3次加息确认为主流),但略意外的是表示将于加息后不久开启缩表进程,其具体表述为“在首次加息后的某个时点启动缩表可能是合适的,开启缩表的适当时机可能比此前预期更接近于首次加息开始后。”更为鹰派的美联储12月决议出炉后,金融市场明显震动,10年期美债收益率突破1.70%关口、美股三大股指加速下行收跌愈1%(其中纳指大跌逾3%);美元指数低位最大回升30个基点收复96关口,金价则从1825美元附近急跌10美元震荡拉锯后延续下挫并探低至1807.60美元日内低位。其后,金价维持于日内低位区域横向整理,终收于1810.38美元,日跌4.02美元,跌幅0.22%;白银收于22.790美元,日跌0.252元,跌幅1.09%。 信息数据层面上,今日焦点是美国12月ISM服务(非制造)业PMI指数:美11月ISM非制造业指数为69.1大幅好于预期65.0和前值66.7,创下历史新高,连续18个月处于扩张区间。其中就业分项指数由51.6大幅升至56.5;供应商交付指数持平于在75.7纪录次高位;物价支付指数由82.5小幅回落至82.3,仍处于记录高位区域。数据显示,11月8日重新开放入境管控后的服务业的促进成效明显,其后并未受到疫情重新大规模爆发的明显冲击;而供应链痛点和价格指数高居不下仍是数据创历史新高的重要推手,数据失真效应依旧。展望12月前景,前瞻讯息较难乐观(统计周期内美国中南部爆发大规模龙卷风天灾人祸,新冠病患数量持续攀升至新高;供应链痛点和通胀高位持续难消)。据提前揭晓的12月Markit服务业PMI初值为57.5,低于预期58.8和前值58.0(其中价格输入分项指数初值升续创记录新高;就业分项指数下滑,创3个月新低);本周公布的12月ISM制造业指数明显回落,其中重要缘由为物价支付和供应商交付分项指数双双大幅回落,显示供应链痛点出现缓解。目前市场最新预期12月非制造业指数67.0未作修正,较前值有较为明显的回落,基本符合前瞻数据信息指引,在通胀继续高启和供应链改善信息矛盾信号作用下,数据极大概率仍将落于超高景气度范畴内。结合ISM体系的数据,我们倾向目前市场预期中性或略偏乐观,符合或低于预期概率偏高。

21:00 德国12月CPI同比初值(%) 预期 5.1 前值 5.2 德国12月CPI环比初值(%) 预期 0.4 前值 -0.2 21:30 美截至1月1日当周初请失业金人数(万) 预期 19.5 前值 19.8 21:30 美国11月贸易帐(亿美元) 预期 -736 前值 -671 23:00 美国12月ISM非制造业PMI 预期 67.1 前值 69.1 23:00 美国11月工厂订单环比(%) 预期 1.5 前值 1 23:00 美国11月耐用品订单同比终值(%) 预期 2.5 前值 2.5 全球最大黄金ETF--SPDR Gold Trust 周三减持0.32吨(降幅为0.03%),当当前持仓量为979.99吨。 全球最大白银ETF--iShares Silver Trust 周三减持7.01吨(降幅为0.04%),当前持仓量为16503.90吨。 美元指数周三多数时间弱势发展,美盘先抑后扬,惊艳的ADP就业数据未能止住颓势破位96关口,尾盘在美联储决议鹰派决议后逆转美市跌幅站稳布林中轨线,日线收呈下影小阴线,全日呈现围绕布林中轨区域及96关口的攻防拉锯,符合会员区内分析,走势渐显胶着之势。综合指标上行势头放缓至中枢区域,仍发出偏积极信号。更短的4小时图形显示,美元回撤至MA250企稳后反弹回升仍受制于MA120制约,多方尚未取得完全主动地位;综合指标高位回落至中枢区域,偏空压力有所缓解。综合分析,隔夜美联储鹰派纪要落地使得美元多头回魂,多空弱平衡中多方仍略有优势。但我们应看到,美元指数截至目前的日线级别超跌反弹力度意愿下降,累计最大升幅仅90个基点。在日线指标持续回升至中枢区域后,我们可以推定,本轮美元日线级别的超跌反弹极大概率仅仅为中期周线指引下行压力下的暂时修复过渡性走势,其后几个交易日日线积极指引的上行空间和能量应较难推动美元指数走出新高,甚至都难以有效突破96.60一线。反之,在日线推动维持反弹能量衰竭阶段,月、周强势尾段和趋弱发展指引下,美元将大概率出现有效的阶段性调整整理走势。目前美元指数位于日线布林中轨所在的96.19略下盘桓,略下则是上移的4小时布林中轨对应的96.15附近;继续下行支撑分别位于103.01-89.20整理阶段50%分位和4小时MA60汇聚的96.10/09附近,4小时MA250和周二低位汇聚的96.04/02区附近,以及隔夜低位和12月核心整理平台低位对应的95.88/85区域。继续上行阻力分别位于周一和隔夜高位共振的96.30/33区域,上周和本周高位汇聚的96.40/46区域,以及阶段次高对应的96.60/65区域。 周三金价获益于美元下行欧美盘口震荡上行,再次形成对1830美元附近技术压力带的挑战。其后受美联储可能加息后随即开启缩表进程的鹰派会议纪要打压,快速回修至4小时MA250后企稳,日线收呈上影小阴线。本周连续两次高位技术压力区域回落,反弹形态虽未改变,但上行压力充分显现,再次整固走势需求上升。日线综合指标继续下行,发出看空信号。更短的4小时图形显示,金价在本周所创阶段反弹新高略下方回落,击穿布林中轨后至收于MA60附近,落于12月中旬开启反弹以来的形态波动中枢略下方相对偏弱位置,下方有坚实均线系统支撑;综合指标相对高位回落,发出偏空讯息。综合分析,隔夜冲高失败回修,日线指标继续整理下行,但通过上攻回落模式则进一步消减金价日线技术指标趋空压力下的持续下行空间。日内倾向温和回修,核心位于1800美元关口上方(日线MA60和2074-1916以来的调整趋势上轨共振区域)整固后形成下影,金价仍处于短期均势博弈的概率较高。目前金价位于近档下方支撑位于4小时MA60所在的1810美元附近盘桓;继续下行支撑分别位于隔夜低位和4小时MA250共振的1808/07美元附近,前述调整趋势线上轨、周线MA60、日线MA60、1758-1877近期反弹(1877-1752调整)阶段(回升)0.382黄金分位、上周收盘、1680-1877反弹阶段的0.618黄金分位、日线布林中轨密集汇聚的1804/1800美元区域,周一所创本周低位和周线布林中轨共振的1798/6美元附近,以及日线年线和半年线对应的1795/91美元区域。 操作上,建议继续稳健持有阶段及近期分别建立的3成(3倍杠杆)黄金多头;以及2成低位白银多头。 若临时调仓,将实时快讯及短信通知,请予以关注。

20220105 time 074656: 现货金价周二开于1801.10美元,假日归来的亚洲主流市场交投依然清淡,金价盘初温和反抽后维持于1805美元附近横向窄幅整理。欧洲时段,金价盘初延续亚市震荡趋升,中盘在美元指数上行压力下回落动态击穿1800美元关口探低至1798.38美元日内低位。欧美错盘阶段,美元结束盘口攻势转为回撤整理,金价低位企稳回升并在美初进一步小幅回升突破欧市高位。此后,美12月ISM制造业指数明显回落不及预期(其中新订单指数温和回升,符合前瞻指引;而物价支付和供应商交付指数则大幅下滑,供应链痛点趋缓,构成12数据失真效应下降),美元指数加速回落至96关口后回稳;金价则继续上攻触及1816.70美元日内高位。凌晨后,金价从日高温和回撤整理,多空位于1814/13美元附近拉锯,终收于1814.40美元,日涨13.51美元,涨幅0.75%;白银收于23.042美元,日涨0.156元,涨幅0.68%。 信息数据层面上,今日重点关注小非农美12月ADP就业:11月ADP和制造业与非制造业就业分项指数明显回升契合度较高,但和非农走势迥异。目前预期12月ADP就业40万+水准,略低于近月均值,符合前瞻信息指引。倾向认为上调11月非农数值的概率偏高,而日内ADP较11月前值回落,但较难明显偏离当前预期。 日内另一焦点事件是美联储12月会议纪要:美联储12月决议加速缩减购债规模至每月300亿美元,预计今年3月结束缩减进程。 我们认为,美联储12月会议纪要将就今年(2022年)加息3次形成主流预期,但时间周期则具有不确定性:分别有6开启加息(6、9、12月各加息一次);3月开启加息(并不排除增加一次,年内4次加息的可能)。我们倾向在当前通胀稍有缓和,疫情前景仍不明朗前提下,美联储6月开启加息进程概率较高。而据最新芝加哥商品交易所(CME)旗下联邦基金期货市场价格走势显示,美联储3月份加息的可能性约为60%,年底前再加息两次的可能性为61%。显示市场已经开始激进的预期定价。即偏鹰派的美联储12月会议纪要较难形成意外,对市场持续冲击影响较低。后市更应关注美联储各官员们的最新立场表述,以及1月会议上美联储的正式声明去捕捉未来加息时点的官方讯息。 日内其它值得关注的讯息如下: 22:45 美国12月Markit服务业PMI终值 预期 57.5 前值 57.5 美国12月Markit综合PMI终值 前值 56.9 全球最大黄金ETF--SPDR Gold Trust 周二增持4.65吨(增幅为0.47%),当前持仓量为980.31吨。 全球最大白银ETF--iShares Silver Trust 周二持仓维持不变,当前持仓量为16510.91吨。 美元指数周二位于96关口上方拉锯震荡,日线收呈上下影近均衡小阳线,在前期核心胶着区域多方略占优势;日线综合指标继续上行,发出积极乐观信号。更短的4小时综合指标高位回落,发出偏空讯息。综合分析,日内数据信息面对美元形成烘托氛围,倾向继续围绕日线布林中轨窄幅拉锯,小阴小阳皆为正常,胶着势头中仍将延续维持日线指标趋强的特性。近档下方支撑位于日线布林中轨所在的96.20附近;继续下行支撑分别位于4小时MA60和103.01-89.20整理阶段50%分位共振的96.10附近,隔夜低位和上移的4小时MA250汇聚的96.03/95.99区域,以及12月核心整理平台低位对应的95.85附近。近档上方阻力位于周一高位所在的96.30/32附近;继续上行为上周高位和隔夜高位汇聚的96.40/46区域,以及阶段次高对应的96.60/65区域。 周二金价亚欧盘口位于2074-1916调整趋势线上轨和日线MA60区域温和反抽后再次回探日线布林中轨后回升,日线收呈上下影均衡阳线,收复周二跌幅一半至上周四收盘水准,带有盘口超跌修复性质,近三个交易日呈现横盘拉锯震荡走势(错年阶段的清淡盘口异动震荡近乎被抹平),12月中旬以来的反弹回升势头延续。日线综合指标继续下移,发出看空信号。更短的4小时图形显示,金价隔夜反弹突破MA250和MA60,但未能越过布林中轨和前期反弹次高的双重制约,多方仍未取得主导地位;综合指标低位上行,发出积极讯息,有助于金价延续回升并取得进展。综合分析,中期环境及金市月、周线均指向乐观指引(请参考周评分析),阶段金市料将趋强运行。而日线及更短时间周期技术指引出现分歧,金市继续走强或有待于信息数据面意外的强力支撑;日内倾向大概率维持1800美元关口上方的震荡蓄势拉锯。近档上方阻力位于4小时布林中轨、1877-1752调整阶段50%分位和隔夜高位汇聚的1815/17美元附近;继续上行阻力分别位于阶段反弹次高所在的1820美元附近,日线MA360对应的1824/25美元附近,1877-1752调整阶段0.618黄金分位、和上周五、周一高位汇聚的1728/32美元区域。近档下方支撑位于4小时MA60和MA250汇聚的1810/08美元附近;继续下行支撑分别位于前述调整趋势线上轨、日线MA60、1758-1877近期反弹(1877-1752调整)阶段(回升)0.382黄金分位、上周收盘、1680-1877反弹阶段的0.618黄金分位和隔夜低位密集汇聚的1805/1798美元区域。 操作上,建议继续稳健持有阶段及近期分别建立的3成(3倍杠杆)黄金多头;以及2成低位白银多头。 若临时调仓,将实时快讯及短信通知,请予以关注。

20220104 time 224056: 从周初盘口观察。金价、美元超短期(超买超卖)多空转换节奏很快,上周五收盘尚略显超买的金价,很快就进入短期超卖状态。靠近超卖的美元指数,超短期转而触及超买区域。 我们对黄金市场的中期观点是看多,短期波动性不好预测。上旬、中旬数据多,对市场的随机性影响难预测。本周美国ISM指数、非农就业数据是关注焦点。然数据也仅仅可能只是影响市场关于QE缩减与升息的节奏判断。 倾向周内1800美元附近或下方构成新会员与空仓投资者买点,目前市场阶段,只建议3倍杠杆操作黄金。 如果稍后数据令金价承压至1800美元附近或下方,新会员可以操作。 --------------------- 20220104 time 112056: 基金数据分析补充 最新基金数据出炉,总体看点不大。 白银期货市场,基金多头小幅增加1803手,基金空头平仓3729手。 黄金期货市场,虽基金净多增加力度相对于上期数据加大,上期数据净多增加3410手,本期数据净多增加7345手。上期净多增加主要源于空头平仓,而本期数据的净多增加,则主要源于基金多头增仓7251手,基金空头只微幅平仓94手,并未出现我们期望的基金空头大规模平仓信号。 但单期基金数据并不改变我们对整个黄金市场阶段与中期运势的判断。基金空头总体仍处于撤离趋势中,阶段没有大规模平掉12月中旬的大幅增持头寸,说明阶段或短期市场可能总体还会偏震荡,但我们认为金市总体多头格局不变。 本期数据显示基金在六大外汇期货市场美元净多持仓下降约6亿美元,由前周的197.0811亿美元下降至191.5595亿美元,但信号意义不大。 20220104 time 082156: 现货金价周一开于1828.61美元,中日市场休市的亚洲清淡盘口清淡交投,盘初惯性温和上行触及1831.65美元日内高位,续创阶段反弹高位。随着美元指数持续的震荡回升,金价早盘结束趋强性质的震荡转为回撤,多空位于1825/4美元附近整理。欧洲时段,美元指数温和回修亚市涨幅,金价未有明显起色,依然维持于亚市午后的横向整理走势。美初,美债市收益率大幅上行,美元也开启涨势突破96关口,并在美国12月Markit制造业PMI终值略低于前值符合预期后维持涨幅;金价出现一波跳水探至1810美元关口附近短暂休整。随后金市跌势得到债市汇市印证加强,金价于美股开盘经济数据披露后延续下挫于凌晨阶段下行击穿1800美元整数关口,触及1797.80美元日内低位。大幅下挫后金市在美期金收盘阶段略有反弹,多空位于1800美元关口略上横向整理,终收于1800.89美元,日跌28.53美元,跌幅1.56%,创11月22日来最大单日跌幅;白银收于22.886美元,日跌0.414元,跌幅1.78%。 新年假日归来,主要国际金融市场恢复连续交投的常态模式;信息数据层面上,今日将拉开本周密集数据发布潮,日内焦点是美国12月ISM制造业PMI指数:美11月ISM制造业指数为61.1,略低于预期的61.2高于前值60.8,连续18个月处于扩张区间。其中就业分项指数53.3,较前值52.0上升1.3个点;物价支付指数由前值85.7回落至82.4;供应商交货指数同样温和回落,供应链瓶颈压力有所缓解,但依然处于阶段峰值区域。财经金融博客Zerohedge评论:11月ISM和Markit数据向左发展、大幅偏离,很是奇怪。展望12月前景,疫情病患续创新高,但并无增强性质的封控,对制造业影响较前有温和负面制约;美11月零售保持强劲回升势头、通胀环比加速走强,港口堵塞现象稍有缓解但仍无根本好转,供应链痛点持续难消,形成数据高涨失真。据提前揭晓的美国12月Markit制造业PMI初值57.8,低于预期58.5和前值58.3,创一年来新低(其中供应商交付分项指数初值继续温和回落,供应链紧张状况开始出现缓解)。另据目前掌握的地区联储11月制造业指数信息(其中里士满上升,芝加哥温和上升,纽约、堪萨斯稳定基本持平,达拉斯下滑,费城大幅下降)来看,各地区制造业指数优劣不一,整体处于稳定略有回落的势头。前瞻信息预示12月ISM制造业温和下滑的概率较高,目前市场最新预期11月数据由60.3温和调降至60.2。我们认为,当前预期基本反馈基本面动向,料实际数据大概率出现下行,但仍将维持(分项数据异常状态下的失真状态)中的高景气度范畴之内,明显偏离当前预期的概率较小。 日内其它值得关注的讯息如下: 23:00 美国12月ISM制造业PMI 预期 60.2 前值 61.1 23:00 美国11月JOLTs职位空缺(万) 前值 1103.3 全球最大黄金ETF--SPDR Gold Trust 周五以来持仓维持不变,当前持仓量为975.66吨。 全球最大白银ETF--iShares Silver Trust 周五继续减持69.03吨(降幅为0.42%),周一持仓维持不变,当前持仓量为16510.91吨。 美元指数上周连续第二周下行,呈上影近光头中阴,远离此前五周反复核心拉锯的96关口略上方,收于MA360附近的全周低位附近,综合指标高位钝化下行,显现弱势特征。美元指数周一强劲反弹收出中阳,覆盖上周跌幅,收盘站稳日线布林中轨上方,为12月21日来首次,扭转此前呈现的趋弱格局;日线综合指标超卖区域低位回升,发出看多信号。更短的4小时显示,,美元指数大幅回升站上短期均线系统上方,止住持续大幅下行风险,恢复至多空胶着博弈区域,多方略占上风;综合指标相对低位区域大幅上行至相对高位区域,发出积极讯息的同时也抑制了持续推升空间。综合分析,美元指数周一在超短盘口并未在出现常态的技术休整到位条件下,开启日线级别强劲超跌反弹,日内表征支持继续反抽。结合周线趋弱的指引、以及超短盘口的力度,倾向认为日内温和推升后震荡拉锯,维持短期12月以来的96关口略上的多空胶着博弈的概率较高。近档下方支撑位于日线布林中轨所在的96.18附近;继续下行支撑分别位于4小时MA60和103.01-89.20整理阶段50%分位共振的96.11/10附近,恢复上行的4小时布林中轨96.00/95.98附近,4小时MA250所在的95.95附近,以及12月核心整理平台低位对应的95.85附近。近档上方阻力位于隔夜反抽高位所在的96.30/32附近;继续上行为上周高位对应的96.39/40附近。 周五金价延续上攻并站稳日线MA360及2074-1676整理阶段回升0.382黄金分位汇聚的阻力区域,在周初金价惯性走强后回踩布林中轨(同时也是日线年线、半年线咬合区域)支撑,再次强劲上攻,突破此前两周束缚金价的2074-1916构成的调整趋势线上轨,周线收呈下影近光头中阳,综合指标从中枢区域略下开始回升,发出乐观积极讯号。周一金价清淡交投的亚市盘初略有惯性上升后持续盘整,并于美盘出现跳水走势,日线收呈较短均衡上下影中阴,去年末(上周后半周)加速上行势头被终结,几乎完全回吐上周涨幅(完全覆盖上周阳线实体部分),再次回踩前述调整趋势线上轨和日线MA60咬合区域,但12月中旬阶段整理1752见底以来的反弹趋势仍得以维系。日线综合指标高位下行,发出看空信号。更短的4小时综合指标高位大幅下行濒临低位区域,发出偏空盘口讯息同时,也预示持续下行压力受限。综合分析,周一金价并未进一步上攻,美元指数也出现更为明晰的交易信号条件下,金价直接回落,令国际市场会员错失一次潜在的调仓机会;而这一机会是在国内市场休市条件中(上周五国内市场收市后略意外的强劲推升,周一大幅下挫),则完全未有可交易机会。我们倾向隔夜加速下行过激反应,早盘应有反弹过程。日内大概率仍将消化隔夜下行的的压力,多空围绕1800美元关口(调整趋势线上轨和日线MA60区域)范畴拉锯博弈。近档上下阻力支撑位于前述调整趋势线上轨和日线MA60对应的1805/1801美元区域,这其中还包含1758-1877近期反弹(1877-1752调整)阶段(回升)0.382黄金分位、上周收盘和1680-1877反弹阶段的0.618黄金分位汇聚在这区域;继续上行阻力分别位于4小时MA60和MA250汇聚的1806/08美元附近,4小时布林中轨和1877-1752调整阶段50%分位汇聚的1813/15美元附近,以及阶段反弹次高所在的1820美元附近。继续下行支撑分别位于日线布林中轨和年线汇聚的17967/95美元附近,以及日线半年线和上周低位汇聚的1791/89美元附近。 操作上,建议继续稳健持有阶段及近期分别建立的3成(3倍杠杆)黄金多头;以及2成低位白银多头。 若临时调仓,将实时快讯及短信通知,请予以关注。

看好中期黄金 注意短期风险׀•威尔鑫

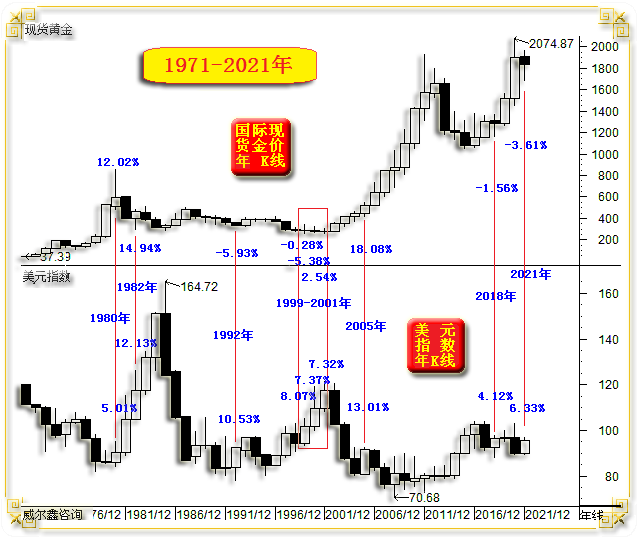

上周国际现货金价以1808.41美元开盘,最高上试1830.33美元,最低下探1789.00美元,报收1829.42美元,上涨27.52美元,涨幅1.53%,周K线呈震荡上行中阳线。 上周美元指数以96.127点开盘,最高上试96.397点,最低下探95.568点,报收95.649点,下跌469点,跌幅0.49%,周K线呈震荡下跌中阴线。 12月及2021年市场落幕,年内金价下跌3.61%,是最近六年表现最差的一年。然考虑到在2021年美元指数上涨6.33%的不利情况下,金价才下跌3.61%,实属不弱。对比观察50年美元指数与黄金市场关联关系,首先,2022年黄金市场应无系统性风险,这意味着2022年逢低做多黄金的安全边际较大: 同样因为元旦节日关系,交易数据将推迟发布,有关对冲基金在外汇、黄金市场中的最新状况,将推迟至周二,到时看是否存在补充分析价值。尤其要看我们几乎认定般地希望对冲基金空头大幅平仓,是否在本期数据中得到体现。 黄金市场宏观趋势维持完好,如金价月K线图示:

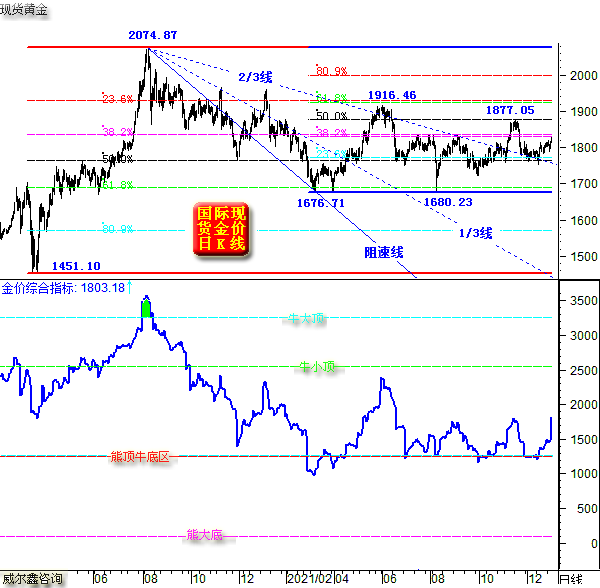

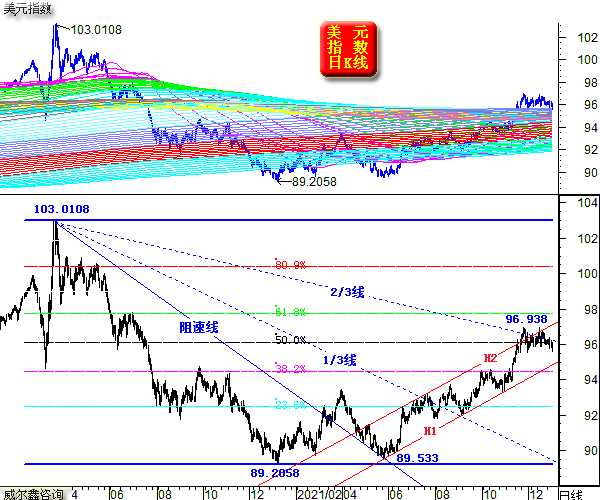

图中大多线条趋势,都源于2008年1032.55-681.45美元波段,源于1032.55、681.45美元顶底两点。 通道宽度H1H2=H2H3,实际上,也等于L1L2=L2L3=L3L4。 H1线由681.45美元与2015年底部1046.20美元两点决定,并成功量化了2018年1160.11美元附近大底。 由于此图有所放大,部分会员对于L线系列可能有些不明就里。L1最先形成,为金价2011年前十年牛市宏观趋势线,是通过2008年底部681.45美元与K线相切的线。 H2通过2008年顶部1032.55美元,平行于H1。 H2线向上等宽于H1H2的H3线,量度出了2011/2012年金价牛市大顶。 K1线实际是通过2015年底部1046.20美元的水平线,也基本在2008年1032.55美元形态顶部位置。 K1K2是2015年金价见底后,牛市第一源生浪高度。即K2线为通过2016年波段顶部1375.10美元的水平线。K1K2=K2K3=K3K4,可以看出,K3、K4线对金价运行形态趋势影响非常明显:K3线首先在2020年体现为金价上行阻力,并在2021年体现为金价绝对有效支撑。K4线精确量度了2020年2074.87美元牛市顶部。 P1线为2015年底部确认后形成的数年熊市轨道线,P2为通过2011年顶部1920.80美元,平行于P1的数年熊市趋势线,P1P2=P2P3。 图中可以看出,L2、H3、K4、P3基本在2020年精确共振于2074.87美元顶部附近,是金价见顶的重要技术理论依据。 2021年至今,K3、H2、L1的共振,对金价的支撑也同样精确而明显。我们认为金价会在这系列宏观技术共振支撑背景下有效见底。 故从金价宏观技术形态趋势而言,目前金价应该处于底部区域。 观金价月线KD指标,12月定格后的KD见底形态,即扎实(类双底)又漂亮,这意味着此后几个月的黄金市场行情应该不会差,不排除上半年黄金市场就有较好结构性牛市的可能。 阶段市场,观金价日K线: 就金价2020年见顶2074.87美元,至2021年3月见底1676.71美元后形成的阻速线观察,2/3线对金价的影响非常明显。目前金价已完成了对2/3线突破的回踩确认过程,意味着金价中期后市看涨的可能越来越大。 就图中1451.10-2074.87美元,2074.87-1676.71美元两个波段形成的黄金分割线观察。1760/1770美元有共振,并进一步对应阻速线2/3线的共振,形成阶段有效支撑。近期新会员获得了很好的逢低做多机会。 但短期而言,1830/1840美元附近也有黄金分割共振,在2021年7月、9月对金价的反压即明显又精确,且9月进一步同样对应着阻速线2/3线的共振。 周五金价收盘至1830美元附近,触及阶段共振压力位下沿,且短期技术指标有一定超买迹象,但见顶盘口信息尚不那么明显。 总体而言,短期不宜继续追涨,如果周初金价继续加速上行,则请注意中期看涨背景下的短期调仓信号。 从金价、美元组合技术观察,虽短期金价已见超买信号,但美元短期与阶段技术尚未超跌。周五美元指数收盘创出一个月新低,但短期尚未超卖,若短期美元继续下行,金价理论上存在进一步延续强势的可能。 目前来看,美元指数不仅可能阶段见顶,甚至理论上也有中期见顶可能。如美元指数日K线图示: 就2020年美元指数见顶103.0108点后的中期熊市波段(103.0108-89.2058点)观察,96点上方的二分位理应构成阶段阻力,至少应该像38.2%黄金分割线曾体现的阻力一样。 就103.0108、89.533点形成的阻速线(衍生用法)观察,2/3线与上段分析之二分位共振。如果将阻速线的89.533点底部位置,替换为89.2058点位置,那么2/3线就正好与38.2%黄金分割线共振。 阶段与中期趋势而言,即便美元指数延续牛市,也应该至少回踩趋势线H1,甚至进一步回踩38.2%黄金分割线,对应着94.5-95点下行目标区域,这个过程理当进一步伴随金价延续强势。 具体操作上,建议所有会员继续持有多头,并注意短期市场波段过激的调仓可能。 |

附件 |

« 上一篇 - 从黄金市场势态指标观中长期金价底蕴-威尔鑫 |

» 下一篇 - 2022年黄金市场机会大于风险-威尔鑫 |

咨询热线 028-66719233