| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 金价在美元大幅下跌东风中吃重上行-威尔鑫 |

金价在美元大幅下跌东风中吃重上行-威尔鑫 |

|

2022-01-13 08:39:52 [来源] -- [作者] [点击数] 3369

金价在美元大幅下跌东风中 吃重上行

2022年01月13日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 公众号:杨易君黄金与金融投资 yangyijun1616 周三国际现货金价以1821.32美元开盘,最高上试1827.98美元,最低下探1814.10美元,报收1826.02美元,上涨4.84美元,涨幅0.27%,日K线1830/1835美元阶段技术关前遇阻,呈滞涨小阳线。

周三美元指数以95.622点开盘,最高上试95.692点,最低下探94.903点,报收94.94点,下跌686点,跌幅0.72%,日K线呈打破一个多月高位强势整理平台,创两月新低的中长阴线。

具体盘口观察,由于周二金价相对于美元走势强劲,周三美盘前的亚欧盘口,金价总体呈强势回软状态。

21点30分,美国公布再创数十年新高的消费者物价指数(CPI)后,美元急挫,直接击穿近一个多月盘整平台。金价小幅跳涨,略突破昨日高点。

此后至隔夜收盘的欧美盘口,美元指数不断下行创新低。但金价上行步伐凝重,彰显多头信心不足。

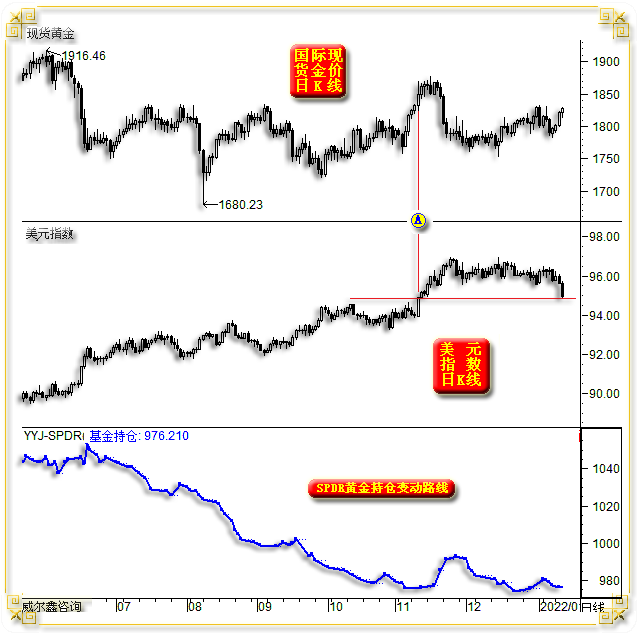

对比金价与美元日K线形态不难看出,周三金价可谓辜负美元指数大幅下跌东风,吃重明显:

如美元指数、金价日K线对比图示,就周三美元指数跌幅及对应位置观察,金价理当至少冲击1850美元。图中A点位置,美元指数与周三破位下行后的位置相当,金价对应于1850美元附近。

金价为何在美元大幅下跌强劲东风提振中吃重?首先敬请回顾昨日评论中,关于金价近月在1830/1835美元附近的强劲技术反压分析。

若短期金价有效突破1835美元,可能相对于美元弱势“补涨”。否则,金价仍有可能在阶段美元指数下跌到位后,再次进入调整状态。

周三金价相对于美元指数大幅下跌强劲东风提振背景下的吃重因素之二,是黄金市场做多人气尚待凝聚。阶段黄金市场人气虚弱的最典型特征,是作为黄金投资人气晴雨表的全球最大黄金上市交易基金(ETF)SPDR Gold Trust连续减持后增持意愿不强,似乎并不看好后市黄金。

然结合周二、三数据消息观察,美元、黄金市场运行逻辑,相较于近月早些时候变化明显。

有什么变化呢?回顾近月以往,当数据显示CPI、PPI不断创新高时,市场反应为利好美元,美元指数多强势上行,对应金价冲高回落后,进一步大幅下跌。近月美国CPI、PPI让金价坐了几次过山车。

而周三再创新高的美国12月CPI数据出炉后,美元指数直接向下急挫。下跌态度少见的坚决而诚恳,只是黄金市场似乎未能充分理会美元东风咋起的诚意,诚惶诚恐,吃重上行。后市会领悟、醒悟吗?拭目以待。

逻辑变化之二,周二黄金、美元竟然没有理会美联储主席鲍威尔的一翻老调重弹: 3月底结束购买资产 ―― 提前升息,年内可能多次升息 ―― 年末可能缩表……

回顾近月以往,美联储官员的这类“唱腔”,总让美元指数鸡血沸腾,而黄金市场却犹如遭遇一盆一盆的冷水当头!即使阶段金价运行节奏原本强劲,也很快跌入冰窖。让悟市未深的多头饱受心灵摧残,恨铁不成钢,恨黄金在高通胀中避险魅力黯然。

近月,美联储一众官员,就像一群跑场子的“艺人”,每周数场,轮番登台,欲用嘴达到引导市场预期,有利于“降通胀”。

回顾近月以往,当美联储官员登台献艺时,多见机构像“托儿”一样以“助推美元、打压黄金”的方式打赏“艺人”。

一般市场投资者不免潜意识认为:美元要升息了,资金实际利率将进入上行周期了,美国债收益率将对应上行,黄金将遭抛弃,美元会受追捧,商品市场可能很快见顶,通胀也可能对应见顶……等等云云!

这样的逻辑,相信近月投资者见过,不少大行、标杆式的金融机构也持这种逻辑观点。

但是,周二美元、黄金市场没再为鲍威尔的演出捧场!

周三轮到美联储布拉德登台献艺了,同样的唱腔: 高通胀的情况要求美联储尽快收紧政策! 在高通胀的情况下,3月份加息的可能性很大! 美联储若在2022年加息4次,可能是适宜的!

相较于周二鲍威尔的讲话,哪有半点新意!

周三美元、黄金市场不仅没给布拉德登面子,简直就是“喝倒彩”!

市场对美联储连续几个月一成不变的唱腔,“审美疲劳”了!

笔者近月对美元指数运行的论证逻辑即肯定又清晰:美元没有进入牛市周期的可能!

回顾数十年美元牛熊周期,美元强势最根本的支撑是美国经济荣景。

美元汇率、利率、QE是美国官方用于调控经济、金融的最典型三大工具。不同阶段,工具的运用会有侧重,且不会三种工具同时重点使用。当一种工具过度使用,尤其“被迫”过度使用时,通常会通过另外工具对因被迫使用的工具,导致的不利因素进行对冲。

2020年全球遭遇疫情冲击,因美元处于零利率位置,作为全球储备货币,美国不可能让美元执行负利率。而美元指数所处位置在近20年中位,总体向下空间不大,对经济的刺激作用力可能不大。故“无底线QE”成为重点选项,并辅以美元指数在2020年有限度地贬值。

谁知美国通胀泛滥,创数十年新高。目前美国官方已顾不上经济极端不平衡、不健康,经济实际上仍需流动性宽松护航。不得不首先“刮骨疗毒”去通胀,“被动”进入升息周期。

美国“不得已而为之”的升息,可能带来很大金融冲击,首当其冲的是泡沫程度正挑战2000年创下140年记录新高的美国股市。

如果美股因为美元进入升息周期而崩盘,诚如索罗斯反身性理论认知一样,势必大肆冲击实体经济,不排除引发一轮典型的经济、金融危机可能。

若美国因美元升息搞出一轮典型的经济、金融危机,意味着2020年美联储高调“无底线QE”彻底失败,是个笑话。鲍威尔、耶伦这两位美国货币与财政水龙头掌控者,也会沦为历史笑柄。

故针对这次美元升息,美国调控者一定会祭出风险对冲手段,以尽可能减小美元升息对经济金融的冲击。

这些对冲手段是什么? 其一是主导美元贬值; 其二是拜登约两万亿美元的财政定向刺激,应分步付诸实施了。市场看不懂拜登财政刺激预案为何迟迟不能通过,认为两党相互掣肘是主因,实际上是“时机”未到。当美元升息对美国经济、金融的利空越来越明显时,就该拜登的定向财政刺激上场了。

进一步思考,美国几乎肯定如此的“一紧二松”(紧利率,松财政,松美元),对流动性可能带来“结构性”调整,但未必对应着“调流动性总量”。

故笔者认为美元升息未必能够让美国通胀很快掉头,2022年,美国可能仍是高通胀持续的一年。甚至上半年通胀会继续创新高,下半年即便通胀从高位回落,总体将维持高位。

“一紧二松”的立体式调节,对美国经济、金融的冲击可能最小。

毕竟美元升息对应的系统性紧缩,总体不利于经济,故美股泡沫很难得到持续。如果2022年美股经历多次震荡调整,并趋于回落,那么2023年即便美国经济进入中周期衰退,美股所受冲击也未必很大。如果2022年美股延续强势,那么2023年可能会摔得很重。

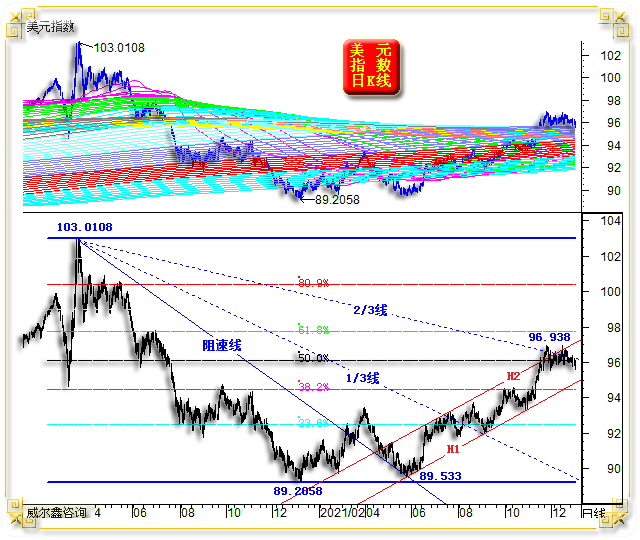

正是基于这样的逻辑判断,我们认为阶段美元指数将进一步回调的可能很大。下图是我们1月1日内部客户报告中,对美元指数的判断,我们认为阶段美元指数至少将回到94.5-95点一线。若如此,金价至少该对应于1850美元上方:

近期新客户获得了很好做多机会,1768美元、1780美元附近、1790美元附近,都是新客户及空仓客户做多的价位。再进一步结合对冲基金在黄金市场中的资金流向信息,黄金场外需求模型判断,我们认为即便这些操作有中期“意外”可能,但不会存在短期风险。

关于美元指数阶段必将跌向94.5-95点判断,图表技术性解读很清晰。就2020年美元指数见顶103.0108点后的整个中期调整波段观察,该波段反弹的23.6%、38.2%黄金分割位,在2021年美元上行过程中,都曾产生明显作用力。故96点附近的二分位市场作用力,必将对美元指数有明显压制过程。

图中以103.0108点、89.533点为顶、底的阻速线用法,是笔者的衍生用法。笔者1月9日文章《威尔鑫杨易君">通胀回落或不易 中期金市易有底׀・威尔鑫杨易君》中,还有一幅美元指数月K线的阻速线衍生用法,原理一样。

图中可以看出,阻速线2/3线与二分位共振,并进一步与2021年美元中期牛市通道H1H2之轨道线H2共振,即便美元宏观牛市会延续,阶段也必进一步调整。短期至少应回踩95点附近的趋势线H1,甚至进一步惯性下跌至38.2%黄金分割位对应的94.5点附近。

周三美元指数已精确回踩趋势线H1,只是金价未对美元下跌的利好做出充分反应。

关于图中阻速线,如果我们将89.533点底部调整至标准的89.2058点位置,那么将对应着阻速线2/3线与38.2%黄金分割位共振,美元指数同样出现了明显回调。

就成本分布浪潮含义而言,如果美元指数大熊市格局不变,经历了从成本海底到成本海面的大幅反弹,基本意味着美元指数的中周期上涨趋势结束了。

如果美元转而走熊,那么向下的强支撑依然在90点附近。

就美国流动性调控节奏观察,美元指数未必那么快转熊。在美元尚未真正进入升息阶段,美元过早转势进入下行周期,可以理解为先下行为即将到来的利空尽可能“托底”,也可以理解为对美国经济金融利好的能量在提前浪费。若美元没过早下行托底的必要,就更没必要在美元正式进入升息前,浪费对冲利空的能量,故不排除阶段美元强势还有反复可能,但进一步大幅走高的可能不大。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

« 上一篇 - 舆论导向对金价的不利影响似正弱化-威尔鑫 |

» 下一篇 - 美元延续弱势东风 金价关前纹风不动-威尔鑫 |

咨询热线 028-66719233