| ��ҳ » �����ν������أ�������Ϊ�����ڿ��ŵĻ�Ա�棩 » ��Ԫǿ�Ʋ��Է����г�ѹ�� ������δ����-������ |

��Ԫǿ�Ʋ��Է����г�ѹ�� ������δ����-������ |

|

2022-05-11 08:51:52 [��Դ] -- [����] [�����] 3674

��Ԫǿ�Ʋ��Է����г�ѹ�� ������δ����

2022��05��10�� ������Ͷ����ѯ�о����� ���ģ� ��ϯ����ʦ ���� �����ο����ںţ������ƽ������Ͷ�� yangyijun1616

1 �г���������Ϣ��Ҫ ��һ�����ֻ������1883.11��Ԫ���̣��������1885.64��Ԫ�������̽1851.10��Ԫ������1853.92��Ԫ���µ�29.46Ԫ������1.56%����K�߳ʵ������г����ߡ�

��һ��Ԫָ����103.61�㿪�̣��������104.19�㣬�����̽103.38�㣬����103.73�㣬����80�㣬�Ƿ�0.08%����K�߳ʴ�19���¸ߺ�������С���ߡ�

��һ���������俪�̼��γ��������λ����15��ʱ�ֵ�����β�̡�ŷ���̣���۵��������У��������з�������Ӧ��Ԫ������ǿ���ٴ�19���¸ߣ�������һ���۹�����ѹ����Ҫԭ��

�˺�����ҹŦԼ�г����̵���ŷ������ʱ�Σ���Ԫ����������۷����������Աȴ˼��ۡ���Ԫ��ʱ�ߣ����ѷ���������Ȼ���巴�����������ʣ�����ܵ��˳���Ԫ�����������Ҫ���ظ��š�ʲô�����أ�Ӧ����������ͨ��Ԥ�ڣ�

��һͨ��Ԥ�ڶԻƽ��г��ĸ��ţ�Ե����Ʒ�г�ȫ�ߴ���µ���NYMEXԭ�ͼ۸����µ�����7%������Ȼ��������10%��LME���ڻ���������������3-5%�������ֲġ�ú̿�����ɡ���������Ҳȫ���µ���

��Ʒ�г���ȫ���µ�����ǿ���г�ͨ�ͼ���Ԥ�ڣ���������ƽ���ڴ���ͨ�͵Ľ��ڱ������ԡ�

Ȼ��һ��������һ���г����������Ǿ�����Ԫǿ�ƣ�Ԥ�ڽ�һ������ǿ�ƣ��Խ����г��ij������������ɵij����

�������������ʾ������������أ�����������ϯ����������е�һ����̬�������˽��ڽ磬������������Ա�����顣�����̬��ʲô�أ��������ų���δ�����ʻ���������Ԫ������Ϣ75��Ŀ����ԡ�

���������г�����������������Ա�����飺Ŀǰ��Ԫ��Ϣ������ԶԶ�������ͨ�����裬Ϊ��Ҫ�ų���Ϣ75��Ŀ������أ���������������ĩ�㷺������ʹ��ԭ���������ų���6����Ϣ75��Ŀ����ԣ��ֳ�������ãϣ����������CME���������۲족����������6�·ݼ�Ϣ25������ĸ���Ϊ0%����Ϣ50������ĸ���Ϊ90.8%����Ϣ75������ĸ���Ϊ9.2%��

���������Dz������������������������Ϊ������������ά�����á������ȶ��Ŀ��ǡ����������ʻ���֮��������У��š������Բ����ԡ��ر�ʾ���������á��൱�����������ý��ڡ���һ������½�ĺû��ᡱ����

��ĩ��һ����֮�����ɾͰڳ��ˡ����������㿴������̬������˹ָ������µ�Լ2%����˹���ָ������µ���4%�������µͣ���������2000���������ĭ�����ζ��������500����µ�3.2%��

����������������ĵ��ˣ���������˹�������ۺ��壬�����ɱ�����������Ȼ������ʵ�徭�����л�������ʵ�徭�ö��ֻ��һ���������ɡ����������㣬�������ý������������Ӳ��½�����ܱ�Ԥ�ڸ��죡

������һ��������ôһˣ����в��ҪЮ����Щ������������Ϣ75�����������Ա�ݻ�������

�����Ƴ�Ү�����զ����ô��ʵ�أ����������������ʾ���֮��̧�ܱ�������Ϊ�������ý��ڡ�����½��Ҫ������������ͨ��̫�ߣ�ȫ�����ٷ��ա����������������ɵ���ô������Ҳ�������ۡ����룬���������������ɵúã��õ����Ͽɣ������ܲ�������㡢�����㡱������һҮ�������ֳ������³�ʵ��չʾ����ѧ���Լ����һ�棺�ڳ�ϯ��������Ժ����ίԱ����֤��ʱ��ʾ������Ŀǰ���������ۣ�������������ϵ���ڡ�������ת�����������ʷ��ֵ��һЩ�ʲ���ֵ��Ȼƫ�ߡ�

������Ү���뱫������Щ��ͬ�����Ρ�����֪�Dz�����Ϊȥ����汫����������ͨ����ʱ�ۡ�������֪�������ʶ���������������������Ҳ����Ϊ���������ܻ�������ġ����桱�۵�վ̨��

������һת��һƪ��������Ա������ͶƱ�ʸ�Christopher J. Waller���ݽ��壬���������ᵽһ��ϸ�ڣ�����������Ψһ��2021��ͨ�����ȵĻ�����the Fed was not alone in underestimating the strength of inflation that revealed itself in late 2021.����Ҳ������˵����Ү�е���Щ���ˡ�Ү�ײ�ֹ��һ������˵����������ۣ�ά������ȶ�����������ְ��

ȷʵ��ˣ�2020��������������������������ɲ���������Ե��ء�Ŀ�������ж������̶ȵ�ʵ�־�ҵ��ά������ȶ�����������۵���Ŀ���dz���ê��ͨ����2%����

��Ϊ���ḳ��������������ְ������Ŀǰ�����������������Ү�������ܼ���Ϊ��������վ̨��������Christopher J. Waller�ݽ����ԣ���������ͨ���ж�ʧ���DZ�ͳ�Ʋ����������ˣ���2021��4-9���ߵ͵ĸ��˺������������ָ�����ˣ���2021��8��9�¾�ҵ�������ˡ����ǣ����Dz���ֻ������������ͨ�͵�������������Ҫ�����Ͷ���ҵ�г��ijɼ����������൱���텽����

���г����нϴ�ȷ���ԣ���������ĩ���ͻ����ڲ�������ǿ�������Ӧ�û������µ��������µ͡����ܱ�����Ϊ���ڽ�ۿ�5000��Ԫ��һ����Ԫ�����п��ܣ���������Ϊ�ɲ���ʱ���ز��롣���⣬���ǿ��ŵ��ڲ����棬Ҳ��������ʱ���г��۵㣬����һζ��Ϊ��ǰ�������ݡ�

վ�������ٷ������߽Ƕȶ��ԣ��ּ���Ʒ�г��µ����������ּ��������д���µ�����һ���ɱ���֮���ƽ�ӥ�����ۻ����������������������ɽμ��ס�Ȼ��Ԫǿ�ƣ�����������������Ʒ�г�ͷ�ϵ�������

���ߵĹ۵��ǣ���Ԫ���������Ϣ�Ѽ������ϣ���������������ȥ��һ������������������Ԫ��ǿ�������ʵ��䷴������ȳ�����ڡ��ʴˣ���Ԫ��������ǿ�ƣ�ĬĬ��ǿ���ɣ�����������������ȥ��һ�����ͼӴס���ʵ��Ҳ�ǹٷ�������������Ϊ��Ԫ���Բ�������ǿ���������Ϣȴ������еĹ��̽Ρ��������Ϣ��Ԥ�ڴ����Ϣ�ֹ�����Ԫ����֧�ţ�����Ԫǿ�ƵIJ�ȷ������Ȼ�ܴ� 2 ��Ԫ��ۼ������ ��Ԫָ���Ѵ�19���¸ߣ������Ѳ�����ţ;��Ȼʵ�����������ˡ��͵�ǰ�������á��������ٵĺ�۴���������Ԫ������ϵͳ����ǿ�ġ�������������ˣ��ؼ����������á����ڱ��������ܱ�����Ϊ�������ý�������������һ�������������еȳ̶ȵı�����

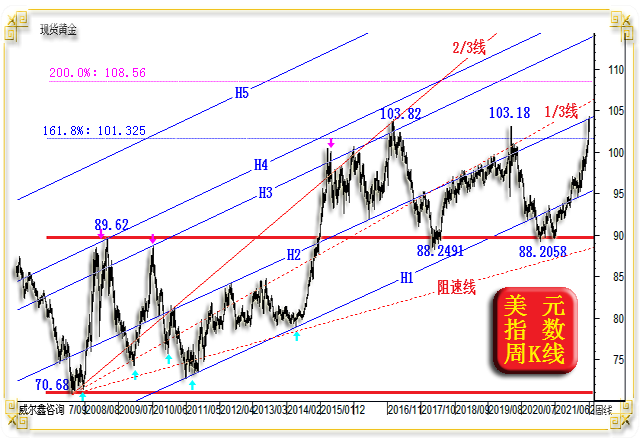

��ۼ���������Ԫָ����̬��K��ͼʾ��

���ȹ۱�����Ƶ���Ԫ�ۺ�ָ��������̬��������KDָ�꣬ʵ�ʲ��ܴ�����Ƶ���Ԫ�ۺ�ָ��������һЩ�������á����ʡ��������ݣ������ա��ܡ���ָ��ֵ��ȫһ������ͬʱ�������ڵ�������̬���������л����仯����KDָ����Ȼ�����������л����仯���������ǵ�ǰƷ�ֵļ۸�ָ�������������ȡ���Ԫ�ۺ�ָ����г��ۻ��Ĺ���Ч����ҪԶ����KDָ�ꡣ

������Ԫ�ۺ�ָ�꣬���Ƕ�̬KDָ�꣬����ʾ��ǰ��Ԫָ������20����Ը�λ��������Ը�λ������Ը�λ�����ܴ���2015��һ������Ԫָ������KDָ���������Ԫ��Ȼ����������Լ5000�������ڼ���������Ԫ5000������ǵ����Թ��������г���Ӱ�죬��Ȼ���ԡ��൱�����۳��ڣ���ȷʵ����Ԫ����������

����Ԫָ�����߲���ָ����̬��2015�������7���ʱ����ʺ��������䲨����̬�����Ǻ���������ϵ�ţ����̬���������ţ�У�����̬���۶��ԣ�Ŀǰ�ƺ����Ǵ�ţ�г��ڣ��������������ý���״������ì�ܣ�����

������Ԫָ��2007����������K��ͼʾ��

��������Ԫָ��2008�����70.68��Ϊ��㣬��2017�������103.82��Ϊ�յ��ʮ����ţ�в��Σ����������ߡ�

�۸�������1/3����2018-2020�����Ԫָ������Ч��ѹ������ȷ��2021����Ԫָ�����۵�����������2/3�ߣ�Ҳ�����¡���90�㸽���ĺ��֧��ʵ��̫�࣬���ǵ�ʱȷԤ�����Ԫ�ڴ����ڼ��ס������Ԥ����Ԫָ����������ǿ��96��������ʧ���ˡ�

����Ԫָ����һ������ǿ�ƣ���ô����ͼʾ������2/3�ߵ�����ͬ������С�ӡ�

�پ�2008����Ԫָ������70.68���ĺ��K����̬�۲죬���߸�����ϵ�к�����������ߣ���H1��H2��H3��H4��H5ͼʾ�����У���ͨ�����ȶ���H1H2=H2H3����H3�պù�2010�궥����

���ʮ���꣬��Ԫָ������������H1H2��H2H3�������ͨ���С�

2017���°��꣬��Ԫָ��ȷ����λ����H1H2ͨ����H2��������ת��Ϊ���ѹ���ߣ�H1���Ϊ�µ������ߡ�

��Ȼ2020��һ������������ţ���Ԫ������������H2����ߣ�����δ����H2����Ч��ѹ����H2����������1/3�ߴ��¹�����Ԫ��������ѹ����

2021��һ�����ȣ�����Ԫָ������������H1�ߣ�����δ��Ч��λ���˺���Ԫ�ٶȻص�H1H2ͨ����Ŀǰ����Ԫָ���ٴδ��������H2��ѹ����������Ϊ��Ԫָ��������ЧͻH2��������2/3�н�������������

������������أ�������Ԫָ��2008�����70.68���ĺ��ţ�С�Դ���ˡ���70.68-89.62�㣩�۲죬���۲������ϵ�161.8%�ƽ�ָ���������λ��101.325�㣬����Ч���ɴ˺�������Ԫָ����

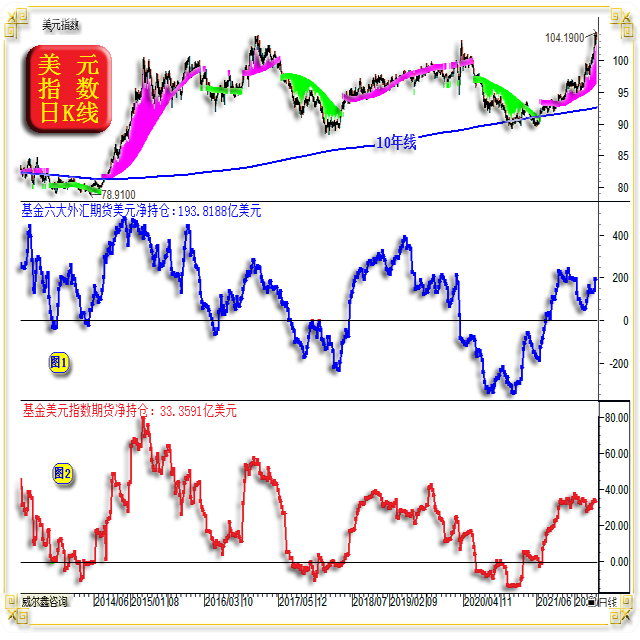

�����Ԫָ����һ�����ϣ�����200%λ�õ�����ѹ��108.56�㲻�����ױ�ͻ�ơ������Ԫָ�����м�ǿ���ԣ�����Ӧ�ù����ռ�����������ͼ�С�Դ���ˡ����÷��������ڻƽ��г�ͬ�����ʹ�ù�����2015��ĩ��ۼ���1046.20��Ԫ��2016�����ڼ���1375.10��ԪΪţ�С�Դ���ˡ����Ƶ�������֮��ʵ�ʲ����IJο���ֵ��ǿ�� 3 �Գ������Ԫ�ڻ����ֲ� ����Գ��������������ڻ��г��е���Ԫ���ֲ֣��Լ���������Ԫָ���ڻ��г��еľ��ֲ�ͼʾ��

Ŀǰ�Գ��������������ڻ��г��е���Ԫ���ֲ�Ϊ193.8188����Ԫ����һ������Ϊ139.1917����Ԫ�������ܻ�������������ڻ��г��У���Ԫ����ֲ־�������54����Ԫ��Ϊ2021��10����Ѯ������������������ȡ�

���Dz�����ζ�ŶԳ������н������������Ԫ�أ���һ�����۲�2015���������Ԫָ��������̬���Լ��Գ������Ԫ���ֲ���ʷ�仯��̬���Գ������ڳ��߿�����Ԫ�dz�������ÿ����Ԫţ�����ں�λ�ĩ�Σ��Գ�����ǡ�Ŀǰͬ����ˣ�����ڽ�����Ԫָ��ǿ��������̬����������������ڻ��г��е���Ԫ����ֲ֣�����ȥ��11�¾ͼ����ˡ�

�۶Գ��������Ԫָ���ڻ��г��еľ��ֲ֣������̬�߶�����������������ڻ��г��е���Ԫ���ֲ֡����ֲֹ�ģС�ö࣬Ŀǰ��33.3591����Ԫ����Ȼ���ܻ�������������ڻ��г��е���Ԫ���ྡྷ������54����Ԫ������Ԫָ���ڻ��г��еľ��࣬ȴ�����˲���1����Ԫ�����½���

����Ԫ�ĺ��ǿ���кܴ�ȷ���ԣ����ٶԳ�����Ѳ�Ը��ս�����������ࡣ ��ӭ�����������ںţ�yangyijun1616 ���ƣ������ƽ������Ͷ�ʣ���������۵㡣 ����������������Ա�˻��ʸ�ȡ�þ������ָ�����飬��ֱ�Ӳ���˾�绰��028-66719233��13980468832 ��ϵ�ˣ�˧С�㡣 ������ �������ͻ�����ѯ�ţ� wellxin2006 ���������ƽ� �� QQ�ţ�609713619������ѯ��

|

���� |

« ��һƪ - ����������Դ��������-������ |

��ѯ���� 028-66719233