| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫月评:面对七月金银大幅诱空 你是什么心态 |

威尔鑫月评:面对七月金银大幅诱空 你是什么心态 |

|

2022-08-02 11:08:45 [来源] -- [作者] [点击数] 2539

面对七月 金银大幅诱空 你是什么心态

2022年08月02日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

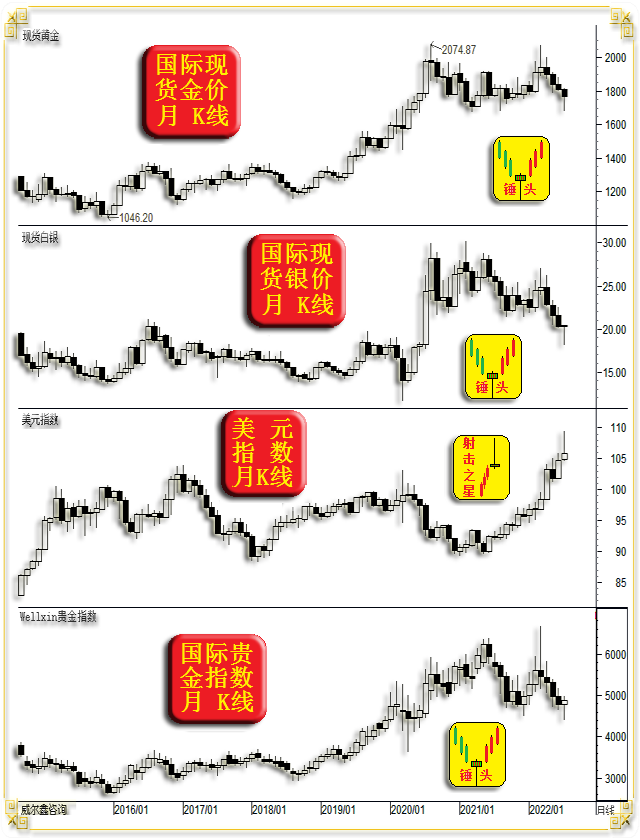

7月国际现货金价以1806.79美元开盘,最高上试1814.19美元,最低下探1680.20美元,报收1765.80美元,下跌41.37美元,跌幅2.29%,月K线呈大幅下跌后明显脱离底部的中阴线。 7月美元指数以104.71点开盘,最高上试109.29点,最低下探104.68点,报收105.83点,上涨1140点,涨幅1.09%,月K线呈加速上行,创20年新高后大幅回落的中阳线。

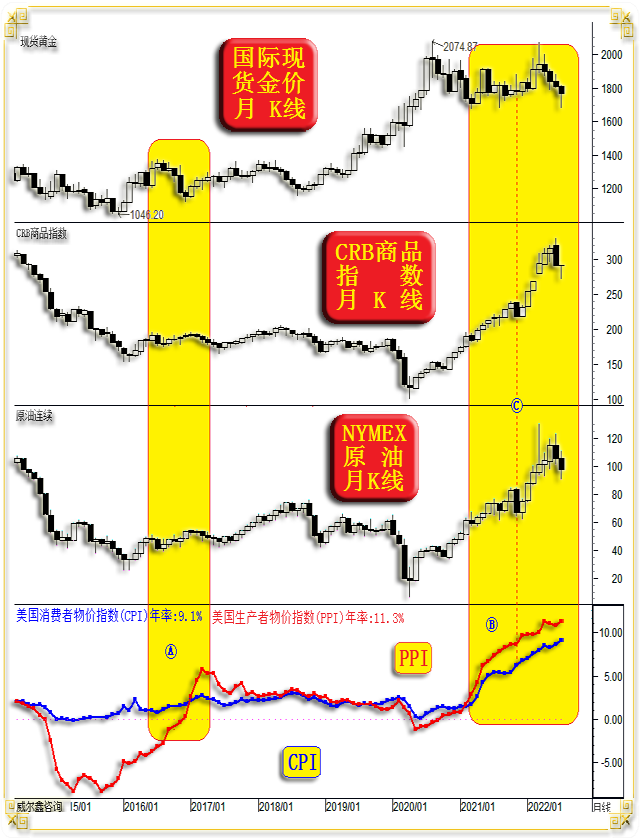

7月国际现货银价以20.25美元开盘,最高上试20.36美元,最低下探18.13美元,报收20.34美元,上涨0.07美元,涨幅0.36%,月K线呈大幅下跌后尽收跌幅的锤头阳。 7月Wellxin国际贵金指数以4772.38点开盘,最高上试4985.98点,最低下探4415.42点,报收4883.03点,上涨109.87点,涨幅2.3%,月K线呈先抑后扬锤头阳。 即便7月金银、贵金指数收官定格,但笔者估计很多投资者对金银市场前景依旧彷徨迷惑。保证金市场是一个十有八输,一赢一平的市场,对投资者的综合素质要求极高。即便对市场有很好的理解,但忽视资金风险管理,仍可能将一手有着正确认知的好牌打得稀烂。威尔鑫带领客户致力于成为那十中一赢的角色,近20年的市场风风雨雨让我们越来越谨小慎微,尤其资金管理。 对于经济与市场运行逻辑,我们每期周评都会给投资者详尽呈现。但逻辑推导毕竟是一个基于经济、市场理性的理论探索,可能会与市场情绪,尤其市场主力寄希望引导的市场情绪产生冲突,进而令理论逻辑功底不深厚的投资者或分析人士时常自我怀疑、自我否定,并终走向迷失。对于7月金银市场,我们认定这是一个非常典型的诱空,我们在内部报告中从很多角度进行了分析论证,认为7月是一个逢低做多金银的极佳时机。 由于金银姊妹同脉,在7月内部报告中,我们除了对黄金市场给出了诸多详尽充分论证以外,还在多期内部日评中对白银市场的中长期底部特征进行了充分论证。论证白银市场见底,其本质也是旁证黄金市场见底。7月新客户“运气”很好,踩到了绝佳操作时机。部分老客户做多成本略高一些,但也终将转化为丰厚的阶段或中期收益。成为那十中之一,是投资的根本目的。至于赢得漂亮与否,除了基本面技术面认知,多少还有运气成分。如果你面临幸运,因认知缺乏而彷徨无措,是典型的基本功问题!我们判断金银市场7月收官必将大幅脱离月内低点,实际情况正是如此。至8月2日早间,金价已快速脱离7月下旬底部回升100美元。 观国际现货金价、银价、贵金指数月K线,都呈连续数月下跌后的“锤头”形态,见底特征。但黄金弱于白银,白银弱于贵金指数,说明在贵金指数板块中,商品属性越强的品种在7月表现越强。金融属性最强的黄金,7月表现最弱。 而7月商品属性越好的品种表现越强,其本质上还体现出商品市场下跌不容易的意蕴,并进一步折射出欧美通胀不易回落的意蕴。 7月金融属性最强的黄金表现最弱,是因为黄金受到了金融层面的强烈干扰,最典型的是强势美元对黄金市场的抑制。 近月商品市场明显不是与美元反向关系的常态逻辑,通胀预期对商品市场的影响盖过了美元影响。 我们在上周五报告中曾论证,美元可能已大周期见顶。如果确实如此,此前因美元强势而承压的金银将获得更大程度的走强弹性。 而大宗商品市场则不易继续调整,商品与金银市场恐将阶段全面转强。 商品市场的转强又将令欧美通胀雪上加霜。通胀延续与美元阶段趋弱将是金银走强双引擎。而此前则是美元强势对金银通胀利好进行掣肘。 7月美元指数K线形态,为大幅冲高回落的中阳线,月K线组合呈“射击之星”意蕴; 7月金价K线形态与美元指数可谓精确反向对应,为大幅下跌后明显脱离底部的中阴线,月K线组合呈“锤头”见底形态。 如果就2016年至今的金价、美元宏观K线形态进行对比,在美元创20年新高之际,金价表现实属不弱。金价宏观趋势与美元“同涨”。 2015年至今,金价月线四连阴只有2018年出现过,故8月金价收阳概率极大。在7月金价收盘下方做多黄金,应无阶段风险之忧。 如果诚如K线图中的形态定义,金银、贵金属“锤头”,美元指数“射击之星”,那么中期金银无疑继续值得高度关注。 从商品指数与美元的关系可以看出,近月商品市场也可谓“异常”,通常预期成为商品市场强势支撑,美元强势难以遏制商品强势。如国际现货金价、CRB商品指数、NYMEX原油、美国CPI/PPI物价指数图示:

从近月CRB商品指数与金价关系观察,金价明显弱于CRB商品指数,并叠加迭创数十年新高的欧美通胀。 图中C位置,即2021年11月,商品指数曾大幅回落,然只令美国生产者物价指数(PPI)“停顿”,丝毫没影响美国消费者物价指数(CPI)的上行。很多投资者并不理解其中的道理,今年6月美国CPI进一步上行至9.1%后,美国官方给出了解读:“服务成本”已成美国通胀主要推手,商品市场价格影响不是决定因素。 什么是“服务成本”影响?也即笔者近月屡次论证美国经济面临的“死亡螺旋”理论,即薪资增长已替代商品价格成为欧美通胀主要推手。 “服务成本”中还有一项,即租金支出,同样节节攀升。故笔者判断,即便阶段商品市场回调,欧美通胀也未必回落。而商品市场完成回调后走强,则会进一步助力欧美通胀。故目前还看不到欧美通胀转势回落的逻辑。 近两月,CRB商品指数、原油价格一度大幅回调,基本金属调整幅度都在30%以上,然丝毫没影响美国CPI物价指数的上行。 中期后市,美元升息“加速度”应已见顶,而欧元才刚刚拉开序幕。故即便中期欧元、美元利率都将继续上行,总体利差应由开放转为收窄,美元恐将逐渐承压。 当然,目前定论美元宏观转弱太早,真太早! 然即便美元上行失速,其带来的市场预期,也可能令过度承压的金银视为大利好。 图中A、B区域,即通胀上行区,尤其CPI物价上行区,金银中期调整,易有底! 7月份,我们在大量的内部报告中论证银价正面临中长期极佳做多机会,由于金银波动同脉,金银中期见底,也即旁证金市阶段或中期见底。我们从银价宏观技术,银价与商品指数的相关性,金银相关性,对冲基金白银市场资金分布特征与基金行为等方面,对白银市场战略性做多的安全边际进行了充分论证。这些论证方法与角度,我们将在后期文章陆续分享,本期文章先让我们回顾投资者能轻易看明白的金银技术信号,下图银价动态月K线与解读,来自于7月当期内部报告:

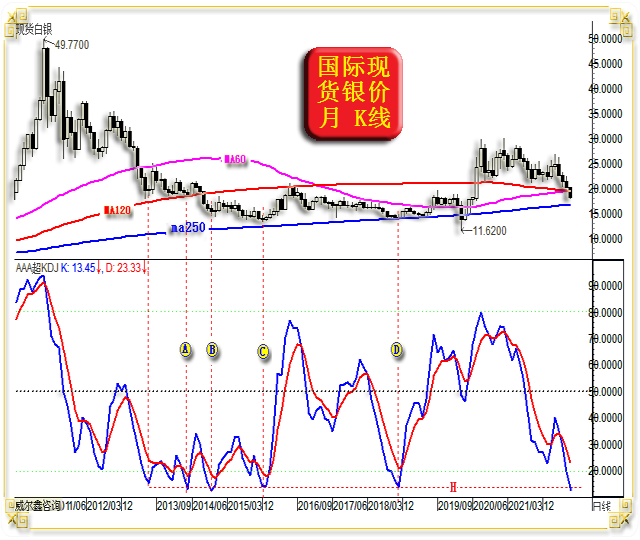

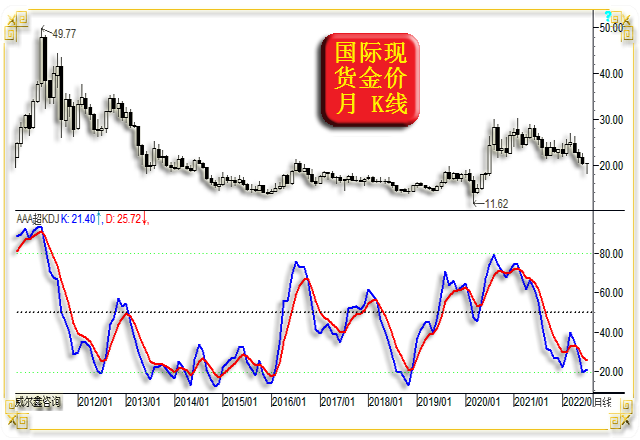

目前银价紧邻60、120月均线共振支撑,并高于250月均线支撑,且目前银价月线动态四连阴。但我们认为7月银价继续定格为阴线的可能性极小。 从银价月线动态KD指标观察。首先,6月银价收官定格后的月线K值刚好触及超卖区,而7月动态K值继续大幅下行,目前位于20年来绝对低位,如图中H线位置,这说明银价继续下跌的可能极小。 如果我们进一步将银价之“势”结合KD指标观察,即观察银价在位于60、120、250月均线附近及上方相对强势期间,KD指标之K值低于20的超跌情况:从1981年6月至今的41年,仅此一次!!是的,目前银价比2008年受金融危机冲击下跌至8.42美元时的状态更超跌。 图中A、B、C、D位置,银价KD触及H线位置时,做多白银至少没有系统风险。即便在2011-2015年大熊市中也没有,故7月在此价位附近逢低做多白银,没有风险。 投资者可以带着这个两个条件:1)、银价位于60、120、250月均线支撑上;2)、月线KD之K值低于20。在自己系统中观察银价月线KD指标-在银价处于相对“强势”(位于60、120、250月均线支撑上)期间,当前银价处于40年最超跌水平:

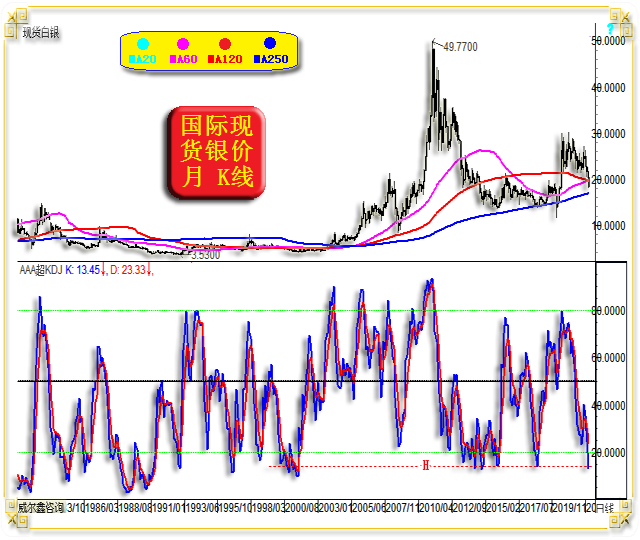

2002年前的十几年,250月均线位于最上端,熊市氛围定调。故在目前40年最超跌水平做多白银,能有多大风险呢?! 7月银价收盘后,大幅脱离低点超过10%,月K线呈“T”字星见底形态。月线KD指标也脱离了月内一度创下的40年低点,但依然处于明显超跌状态:

故至少就当前银价月KD技术信号观察,继续做空白银风险很大。而如果对金银做多机会有充分认知与论证,逢低做多应是正确策略。 当时黄金市场做多机会亦然,为20年最佳:

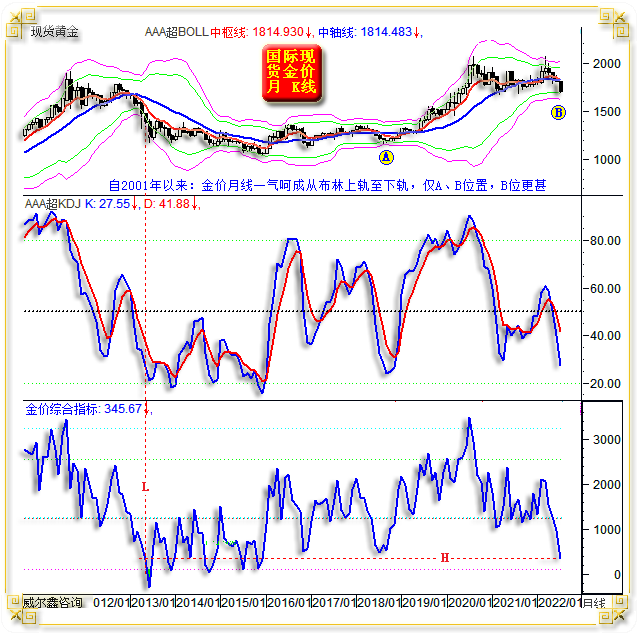

月末收盘后,金价综合指标脱离了H线低位!自2001年以来,只有A、B位置的技术特征有相似性,而当前B位置的宏观趋势更强,无疑是个诱空。 a 铜市资金分布特征 笔者前两周曾深度通过论证原油价格不易下跌,以辅助论证商品市场及欧美通胀不易回落。本期报告,笔者将进一步通过基本金属龙头铜价的分析,来继续论证当前商品市场难回调,欧美通胀不易回落。 如LME伦铜周线成本分布,以及COMEX期铜未平仓合约、对冲基金期铜净持仓、对冲基金期铜多头持仓历史变化图示:

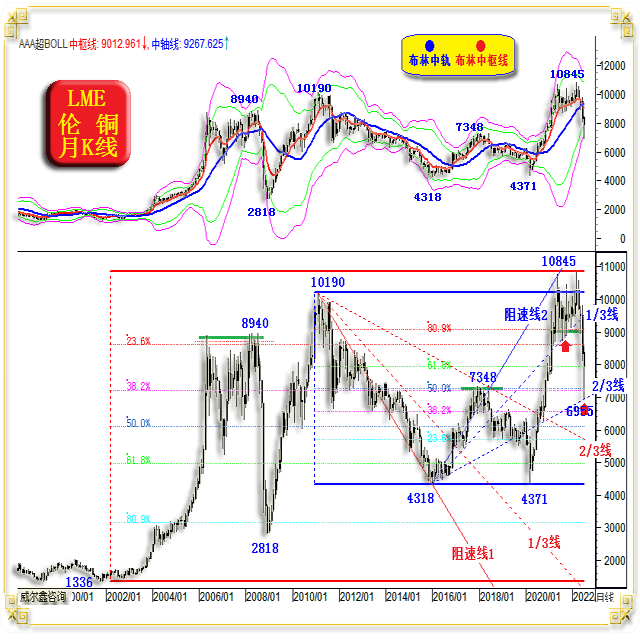

从伦铜周线成本分布观察,当铜价至“空中”一气呵成扎入浪阻很大的深海或海底时,要注意铜价中长期见底可能。 而铜价从成本海底或深海区一气呵成突破海面,则易受到海面强作用力回吸而产生回调。如果牛市逻辑延续,铜价将飞得更高。 当前铜价正是从“深海”一气呵成突破海面直入太空,受到海面强作用力的回吸而回调回踩海面的过程。在回踩海面过程中,海面作用力将转化为铜价回调支撑。观2008年铜价在金融危机冲击下见底后一气呵成地大幅上行飞入太空,然后受海面作用力的回吸回踩海面的过程。铜价完成回踩海面的过程后,进一步创出历史新高。 观当前铜价,大幅回调超过30%,精确回踩成本海面。铜价成本海面构成阶段或中期支撑的可能较大。 目前整个COMEX期铜仓位分布,对冲基金期铜净持仓、多头持仓特征等,与NYMEX原油期货市场类似,是市场很难进一步大幅调整的信号特征。 首先观COMEX期铜未平仓合约,位于2015年来绝对低位,如图中L1线位置所示。意味着铜矿并没有太多富裕产能进行大规模套期保值,而是即产即销,这与原油期货市场未平仓合约分布特征一样。 对冲基金最新COMEX期铜净持仓为净空26562手,基金多头持仓为52377手,与COMEX期铜未平仓合约一样,处于2015年来绝对低位附近。 中期后市观察,基金期铜多头持仓,期铜净持仓趋势转而向上的可能较大,理当对应铜价调整后的转强。 a 技术-铜价十大共振支撑 宏观技术,如LME伦铜月K线图示:

此轮铜价突破10000美元后回调至7000美元附近时,面临很多宏观技术共振支撑: 1、如前图周K线中的“成本海面”支撑; 2、就伦铜价格月K布林指标观察,铜价从月线布林指标上轨附近一气呵成击穿布林下轨,理当构成技术强支撑。除非市场受到明显的经济金融危机冲击,如2008年7月见顶8940美元后下跌至2818美元的过程,目前商品市场显然没到如此境地。2011年铜价见顶10190美元,2018年见顶7348美元后的调整,都在月线布林下轨获得强劲支撑后运行了一年以上。故对于近月铜价见顶10845美元后,击穿月线布林下轨至7000美元附近时,做多应无阶段或中期风险。 3、宏观形态,首先观2001年铜价下探1336美元后至2022年上试10845美元的整个22年牛市波段。该宏观牛市波段回调的38.2%黄金分割线在7000美元略上构成支撑;此外,该宏观牛市波段回调的23.6%黄金分割位与图示阻速线2的1/3线共振,构成铜价2021年5月见顶后的调整绝对支撑。 4、2011年至2015年是黄金、商品的大熊市波段,对应铜价从10190美元大幅下跌至4318美元。该宏观熊市波段反弹二分位(50%位置),与上段38.2%黄金分割位共振。且非常精确地量度出2018年铜价反弹至7348美元的顶部区。而该宏观熊市波段阻速线1的2/3线,又与二分位精确共振,有效构成铜价在2018年的反弹反压。 5、2018年7348美元附近形态顶部,也对7月铜价回调构成形态突破后回踩的理论支撑。 6、由于我们认为2015年4318美元底部,也是一个重要的大周期底部。以此为起点,并以2021年5月形态顶部为终点的阻速线2,其1/3线精确构成2021年铜价见顶后调整数月的强势支撑。而其2/3线在7月又一次精确构成铜价中期调整支撑,并进一步与上述诸多技术作用力共振。 再如LME铜价周K线图示:

7、首先观铜价主图K线形态、趋势,铜价60、120、250周均线排列由上至下,是典型的中期牛市组合排列特征。在2021年5月铜价见顶10747.5美元后,60周均线的技术支撑非常明显。2022年5-6月,铜价击穿60周均线支撑,并反抽确认击穿的有效性后加速下跌。在此过程中,120周均线竟然没有丝毫支撑作用力,铜价一气呵成下跌至250周均线支撑位置,并在该支撑位置上形成“希望之星”K线组合形态。250周均线的支撑,以及“希望之星”K线组合形态,是后期铜价看涨的技术组合。虽120周均线未能体现出调整支撑,但或在反弹中体现出短期或阶段反压,然总体应无碍铜价转强趋势。 8、再如2020年铜价见底4371美元,至2022年见顶10845美元后对应形成的阻速线观察:该阻速线的1/3线构成铜价下行第一支撑,反弹回抽60周均线后加速下跌。该阻速线的2/3线同样精确构成7月铜价调整绝对支撑。 9、继续分析4371-10845美元近年中期上行牛市波段,该回调的61.8%黄金分割位与该波段阻速线2/3线精确共振,构成7月铜价调整精确支撑。 10、以2020年铜价底部4371美元为切点,向上进行黄金分割的切线推导,其161.8%黄金分割位又一次与上述作用力共振于7000美元附近。而200%位置则与图示1/3线共振,也构成2021年5月见顶10747.5美元后的数月回调绝对支撑。 上述分析不难看出,LME伦铜价格在7月于7000美元附近的中长期共振支撑何其多,阶段或中期铜价很难有效击穿该价位区继续下行。该分析诚如我们两周前对NYMEX原油价格不易击穿90美元的分析一样,在内部报告中关于金价1680/1710美元的共振支撑分析一样。 如果阶段商品市场不易进一步下跌,那么欧美中期通胀就有继续深化可能。在我们判断美元指数可能大周期见顶背景下,美元趋软、通胀趋强或成为金银转强的双引擎。金银市场推导分析是威尔鑫咨询的主业,只会更见深度,欢迎金甲虫牵手威尔鑫破雾前行,致力于长期成为保证金市场的十中之一。市场或可侥幸一时,但欲长期制胜,唯靠信息优势与认知! 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

« 上一篇 - ※220801/0805日评与快讯 |

» 下一篇 - 威尔鑫周评:白银市场分析对金银做多机会的进一步旁证 |

咨询热线 028-66719233