| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫日评・׀ 利率预期与通胀迷雾交织 金银价格大幅回落 |

威尔鑫日评・׀ 利率预期与通胀迷雾交织 金银价格大幅回落 |

|

2022-08-16 13:01:29 [来源] -- [作者] [点击数] 2679

利率预期与通胀迷雾交织 金银价格大幅回落

2022年08月16日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

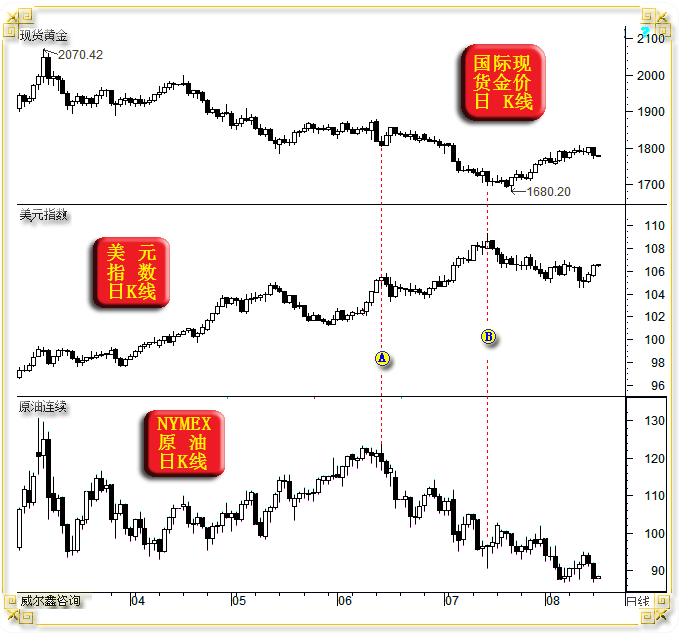

周一国际现货金价以1802.31美元开盘,最高上试1802.41美元,最低下探1772.80美元,报收1779.29美元,下跌22.65美元,跌幅1.26%,日K线长阴不仅回吐上周五涨幅,甚至也基本尽吐上周涨幅。 周一美元指数以105.66点开盘,最高上试106.55点,最低下探105.54点,报收106.52点,上涨840点,涨幅0.79%,日K线呈震荡上行中长阳,尽收上周美国通胀指数公布后形成的跌幅。 周一国际现货银价下跌2.59%;NYMEX国际原油期货价格下跌4.39%,并再创近月调整新低至86.82美元。 周一金价几乎单边下跌,且下跌时段集中在美国开盘前的亚欧盘面。虽美盘金价小幅脱离日内低点,但全日总体弱势格局持续至终盘。对应时段的美元算不上力度很强,似仅周五反弹节奏的延续。 笔者认为周一金融市场波动可谓“云雾缭绕”,且缭绕仍在持续。云雾之中自然难辨市场真相。 近月各类市场运行逻辑,不外乎受两条线干扰,一条来自经济层面,通胀趋势与通胀预期,并进一步延伸为对全球,尤其欧美经济前景的预期;一条来自金融层面,主要为美元升息节奏对美元汇率、各外汇币种的影响,并进一步延伸为对金银与商品市场的影响。同时,来自经济层面的通胀预期与经济前景预期,又会直接形成对相关金融市场的影响。进而使这些因素之间看似形成了一个互有交集的三角形。三角形中的综合信息云雾弥漫、缭绕,时不时扰动着周边三角线上的相关金融市场。不仅一般投资者难辨市场方向,即便很多所谓的专业人士亦然,笔者即便给出过大量详实论证,也不免对于市场的意外波动,多少心怀忐忑,各种情绪交织的忐忑,忧虑、欣喜…… 观近月国际现货金价、美元指数、NYMEX国际原油价格日K线对照图:

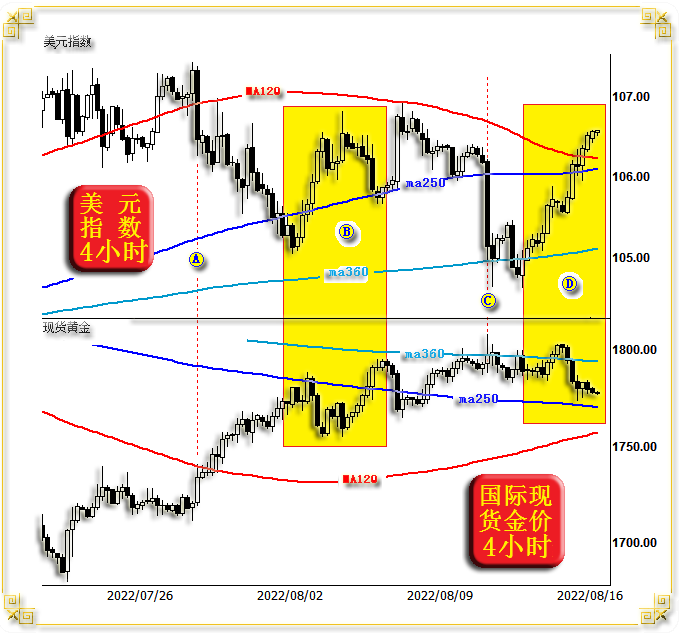

首先观察A点(6月初)之前,虽然国际原油价格上行失速,但总体维持相对强势,而对应期间的欧美通胀迭创数十年新高,远比油价表现给出的指引更强。市场对于欧美(大致对应全球)通胀前景甚是担忧,进而强化着市场关于美联储必将大幅升息的预期。 故A点以前的美元指数在市场有关美联储升息预期强化中表现强劲。但金价明显没有体现出抗通胀避险金融属性,受美元走强对应的金融影响冲击明显。而当我们进一步对比观察思考BC段时,似乎感觉A点前数月通胀忧虑还是在一定程度上对冲了美元强势对金价形成的关联金融利空,否则金价跌幅会更大。 AB区间,原油价格阶段下行,似乎理当有助于缓解市场通胀忧虑,当时华尔街几大银行纷纷祭出通胀见顶的观点。但各方关于美联储行动迟缓的批评则越来越强,认为即便美国通胀暂时回落,美联储也不应掉以轻心,需继续加大力度升息抑制通胀。故这段时间,美元继续走强,这让通胀预期缓解背景下的金价受到了更大的关联金融利空冲击。 B点附近,即7月中旬数据显示,6月美国通胀继续创出40年新高,美国通胀对6月油价、商品市场的回落没有反应。美联储给出的具体解读为:服务成本继续上行,成为推动美国6月通胀强化的主要因素,商品价格回落的影响其次。 但B点附近的金融市场反应,及其对应逻辑值得投资者深思:美元在基本面利好支撑下上行失速了!逻辑上,美元应该继续走强。在B点后的几天,美元指数大幅回落,然金价并未对应立即转势走强,而是有一个非常明显的“诱空”过程。我们当时强调,这是黄金市场黎明前的黑暗时刻。 B点之后至今,NYMEX原油价格持续回软,理当继续遏制通胀预期,而美元指数却在创20年新高后震荡下行,对应金价震荡回升。 通过近月美元、黄金、原油价格的波动关系可以看出,金价运行主要受“金融因素”影响,而不是受“经济因素”影响。金融因素对金价的影响由美元指数、利率、流动性等因素复合构成,尤其美元指数的影响很大;而经济因素,即通胀预期、经济前景预期,近月对金价的影响不明显。 但是,这并不意味着金价运行逻辑,影响因素将一层不变,不排除“经济因素”对金价影响悄然强化的可能。即不排除通胀预期、经济衰退对金价的影响存在强化可能。但这只是一种可能,并不代表笔者认为必然如此。如7月下旬金价见底1680.20美元后至今的金价、美元指数4小时K线对比图示:

笔者重点提醒投资者观察图中A、C位置,B、D区: 在A、C位置,在美元指数大幅动态激挫时,金价滞涨明显。说明近月美元强势对金价基于金融层面的关联利空冲击,令金市做多力量忐忑,对金市前景迷茫,对美元强势可能冲击金价的担心仍持续萦绕。 但在B、D区域,对应美元指数总体表现强劲,然金价亦呈现出很强的抗调整韧性。说明有不同的市场声音在无视美元强势而越来越强化对金市前景的认可,亦可理解为美元强势在金融层面对金价的利空冲击在弱化。 略微指出一点,A、C位置市场表象与心理反应体现为线性;而B、D作为区域,覆盖的市场心理或更接近真相。 此外,超短期4小时K线对比图中,也蕴含着较明显的技术有效性:阶段美元指数4小时在ma360均线位置支撑明显,而对应金价在ma360均线所承受的压力同样明显,与美元指数超短期技术对应。 观各自的ma120、ma250均线作用力,美元指数已向上虚破其反压共振作用力。如果超短期金市内蕴与美元指数继续对应,那么金价应已击穿ma120均线支撑,然实际金价尚在ma250均线上方,这说明超短期金市比美元指数给出的指引更强,这可以解读为美元指数对金市来自金融层面利空影响在弱化,这会否意味着经济层面对金市的影响在悄然强化呢!有迹象,需进一步观察,需进一步结合美国流动性(利率只是因素之一)走向,对冲基金在金市资金分布特征去进一步分析观察思考。短期而言,笔者认为金价很难有效击穿ma120、ma250支撑区。 就数十年美国经济运行历史观察,每一轮系统性通胀,都将以经济硬着陆去化解。即以经济、需求的全面衰退去化解。笔者认为投资者应谨慎看待7月美国通胀数据的回落,不排除仅是通胀上行中的一次短暂中继而已。如1971-2022年国际现货金价周K线、美国通胀数据(CPI、PPI)、美元基准利率、美国ISM经理人指数(制造业与非制造)图示:

首先观中图,虽7月美国消费者物价指数(CPI)自6月的9.1%大幅回落到8.5%,但仍处于40年高位区,整个通胀形势依然严峻。 观7月美国生产者物价指数(PPI),由6月11.3%大幅回落到7月9.8%,但却竟然并不比2003-2011年的PPI波峰更强,如图中H线位置对应观察。 就CPI、PPI数据两相对比,PPI是CPI理论上的最强成因。将目前美国PPI对CPI的影响对比2003-2011年:后者更强的PPI数据对应着更弱的CPI,足见当前美国CPI有其它更强助推因素:美国服务成本正以数十年最强力度上行,故6-7月商品市场回落,对应PPI回落,对美国通胀的遏制,可能仅是一种暂时现象。 至少,投资者不应认为美国通胀已进入回落“趋势”! 再进一步观察绿色线条的美元利率与美国通胀关系,目前利率对于遏制通胀无疑上调不够。 当然,投资者可以就此遐想,既然美元利率还有较大上行空间,参考近月美元利率与美元指数的关系,是不是意味着美元指数还有较大上行空间呢? 笔者之见,美元利率与美元指数的短周期市场运行逻辑,不具备用作长期参照的价值;美元上行空间与美元强势持续周期也是两码事。 观最下图的美国ISM经理人指数,笔者喜欢以这个指标来观察美国经济中周期运行趋势。结合通胀数据观察,图中不难发现,近月美国通胀强势上行,为美国经济全面(制造业与非制造业)降温明显。 经济降温与经济衰退同样是两码事。虽然美国一二季度GDP增速“可比价”为负增长,看似见技术性衰退。但美国一二季度GDP年化“名义增速”却处于二十年最高,只是在剔除通胀等因素的“可比价”后才是负增长。 观ISM制造业、非制造,虽然近月下降趋势明显,但绝对数据依然健康,这说明当前美国实际经济韧性很强,没那么容易陷入需求全面下滑的实质性衰退。 进一步观察美国数十年高通胀下降至正常区间的过程,都免不了经理人指数持续下滑至50下方的真正衰退过程,这个过程至今未见迹象。而就当前此轮美国通胀“级别”观察,通胀最终必将令美国经理人指数持续击穿50,进入需求全面下滑的真正衰退期,甚至理当对应着失业率的回升周期。这个过程对黄金市场的影响,定然也不会是近月逻辑的延续。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

« 上一篇 - ※220815/0819日评与快讯 |

» 下一篇 - 威尔鑫日评・׀ 美元延续强势 金银商品承压 |

咨询热线 028-66719233