| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:黄金可望迎来一轮至少的结构性牛市 |

※周评或一周简析:黄金可望迎来一轮至少的结构性牛市 |

|

2022-11-05 15:15:02 [来源] -- [作者] [点击数] 300

黄金可望迎来一轮至少的结构性牛市׀・威尔鑫 本周国际现货金价以1642.57美元开盘,最高上试1681.69元,最低下探1615.60美元,报收1681.03美元,上涨36.87美元,涨幅2.24%,周K线呈先抑后扬中长阳线。 本周美元指数以110.67点开盘,最高上试113.13点,最低下探110.38点,报收110.74点,上涨90点,涨幅0.08%,周K线呈大幅冲高回落的倒T字线。

对比金价、美元周K线,金价在两年多绝对底部位置中长阳,而美元指数并未下跌,这就是黄金市场做多内蕴强化的信号。如果本周美元指数周K线形态出现在几周前的绝对顶部,那就是非常标准的见顶“射击之星”。当然,本周美元指数利用升息窗口“诱多”之后,出现结构性大幅下跌的可能越来越大,毕竟其宏观技术处于数十年仅次于2015年的最超买状态,结构性大幅修正合情合理。然这不是美元确定绝对大顶的信号,仅是结构性或阶段、中期顶部。 进一步对比观察金价与美元指数2021年3月至今的K线形态,美元指数最大绝对涨幅约25%,金价对应形态跌幅仅约4%,这充分体现了最近两年金价相对于美元指数的抗跌内蕴,或曰隐含的做多内蕴。 阶段或中期后市,笔者认为在美元指数结构性大幅修正的背景下,欧美通胀会继续高企,甚至美国通胀会再度抬头。这样的关联经济、金融氛围(美元下跌,通胀高企甚至上行)非常利于金价上涨。因为目前阶段,美元结构性弱势还将激发商品市场的全面走强,在美国薪资体系稳定的情况下,商品市场全面走强必然恶化通胀。 再观金价周线技术,虽笔者预期周五美元可能无视非农数据而大跌,金价会转强,但金价上涨超50美元的强势力度超过笔者预期,并奠定了非常好的见底、上行技术基础。目前金价在250周均线应大致确定获得有效支撑,并对应着周线KD、RSI指标在超卖区的“底背离”确定信号。图中a、b位置对应着5浪底、7浪底,然对应的KD、RSI周线底部却逐级抬高,相对于K线形态底部背离明显。周五金价超级强势定格后,令a、b位置对应的底背离信号得以确定。 阶段后市,笔者认为1800美元是最基本的目标。如果美国通胀确实如笔者预期再度抬头,且美元指数结构性下跌去考验100点附近,那么黄金市场表现会更强,当前即是一个中期底部。 本期评论,我们不再对黄金、美元市场宏观与中期技术进行更多分析,近期技术分析够多了,敬请会员们回顾近期报告即可。本期文章重点分析对冲基金在黄金、美元市场中的分布特征,及部分极其少见的资金分布异象。 关于对冲基金在黄金市场中的一些少见异象,并不是我们一直就具备对这些异象的认知。而是因为我们有市场数据优势,观察到一些数据异象之后,再回溯历史,对应思考分析得出的认知或判断。 近阶段关于理论国际金价对实际国际现货金价的参考指引价值同样如此,周五开放式报告中引用了两幅图表。为了更好理解本篇随后有关对冲基金的资金分布异象,笔者将再次引用这两幅图作为当前黄金市场认知的前提:

1971-1981年,国际现货实际金价与理论国际金价高度契合,实际金价对理论金价指引做出了合理反应。但1985年3月附近,在理论国际金价回踩1974年12月顶部时,实际金价何其抗跌。 随后,黄金中期牛市极强,实际现货金价从284.20美元上涨至499.80美元。对应的理论金价更是从173.21美元上涨至539.07美元,涨幅超200%。由此可见,在当前实际金价相对于理论金价极其抗跌的阶段,我们要高度注意黄金市场出现大机会的可能。当前,又一次出现了这多年难得一见的异象,现货实际金价又一次相对于理论金价极其抗跌。且近期理论金价很好回踩了2016/2018年形态顶部:

当前现货实际金价相对于理论金价的抗跌程度,至少乃十几年最强。故当前黄金市场蕴含着很强的“走牛”内蕴。有了这个宏观轮廓,就更好理解后面对冲基金在黄金、美元市场中的阶段或中期资金分布特征与异象内容了。 在黄金市场处于“超级牛市”氛围中,对冲基金多头在黄金期货市场中的能量分布,绝大多数时候对基金空头能量分布有压倒性优势。故基金多头能量碾压空头是合理的“常态”,而基金空头能量碾压基金多头能量,则属于“非常态”。非常态中的异象,即少见,亦或具备极大参考价值。如2009年至2012年国际现货金价日K线以及对冲基金场内多空能量波分布图示:

不难看出,对冲基金多头能量始终凌驾于空头之上,这是黄金总体处于牛市的能量分布特征。 而即便在2013-2015年的“大熊市”(并非超级大熊市)中,对冲基金空头也并非一直碾压着基金多头能量,而是多空交织:

图中不难看出,2013年金价破位,除了基金空头增仓做空打压之外,金价下跌的更大动能是基金多头退潮。基金多头减持对金价的打压力度,明显超过了基金空头增仓对金价的打压。 此外,基金多头能量波动形态,大体精确反向对应着基金空头能量波动形态。拐点与摆动幅度都高度相似。 再度总结提示:在黄金超级大牛市氛围中,对冲基金多头能量碾压空头能量是“常态”。基金空头能量碾压基金多头能量是“非常态”。 即便在2013-2015年典型熊市氛围中,当基金空头能量“过分”碾压多头能量时,也能出现很好的结构性做多机会。金价结构性上涨力度甚至能达到20%。 当前市场正似如此,且多了一种2013-2015年都不曾有过的多空资金流动异象:

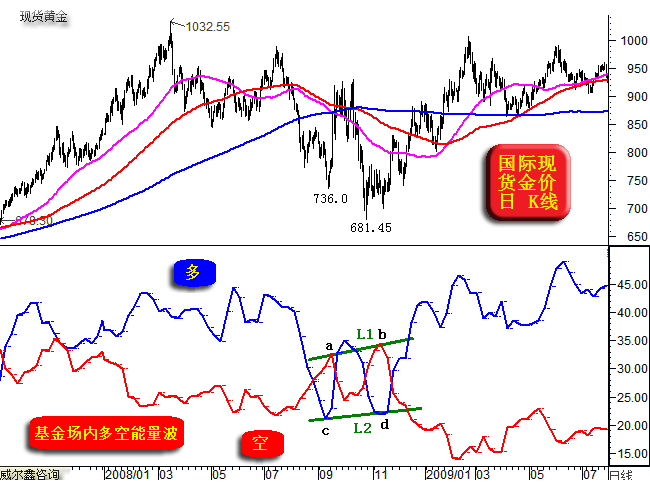

首先观察最新对冲基金场内多空能量波,基金空头能量大肆碾压多头能量,碾压程度仅弱于2018年3季度金价见大底时。这种基金空头对多头的碾压程度,即便放在2013-2015年大熊市中,我们也要关注黄金市场可能出现的结构性做多机会。一旦确定,金价涨幅都不低于10%。 然最近数周,有一个对冲基金多空资金分布在“非常态”阶段的“异象”,哪怕在2013-2015年大熊市中都不曾出现过:观察图中基金阶段空头能量分布,b位置高于a位置。再对应观察基金多头能量,理当d位置低于c位置才对。然实际情况是d位置高于c位置。 我们以往有关对冲基金在期金市场中操作分析,曾多次提到基金多空对垒的现象。然图中cd相对于ab的形态背离,则是极其少见的系统性对垒了。也即虽然阶段基金多头能量被空头碾压,然基金多头持续性与空头对垒的市场含义无疑值得深思,基金多头为何不再惧金价下跌?!投资者可再观察前图2013-2015年的基金资金多空分布特征,这种“非常态”阶段的基金多头不惧金价下跌持续对垒空头的“异象”,一次都不曾出现过。笔者继续查看最近20年,也仅在2008年金价见大底时有过这种现象:

图中基金多头在cd位置相对于基金空头能量在ab位置的背离。阶段空头势盛,基金能量分布进入空头碾压多头的阶段,对应金价被大幅打压。 图中ab位置对应基金空头能量峰值,cd位置对应基金多头能量谷值。空头主导阶段市场,对应着金价大幅震荡,波段底部下移,736美元、681.45美元。然d位置基金多头能量谷值高于c位置谷值,即基金多头不惧金价再创新低的下跌,系统性与空头对垒。 随后3年,基金多空能量分布由空头主导的非常态,转入多头主导的常态,黄金牛市何其强劲。 再观前图,阶段基金空头对黄金市场的操纵打压,比2008年金价见底681.45美元的过程还要“过分”。然实际金价跌幅没那么大?为什么?请再思考目前国际现货实际金价相对于理论金价指引的十年最强“抗跌”状态。还记得我们曾说过这种系统性抗跌背后的逻辑吗?我们推测可能有央行去美元化增持黄金兜底的原因。本周世界黄金协会数据报告出炉,央行第三季度黄金增持创了季度增持历史记录。对冲基金有多大能量与全球央行持续做对?! 故宏观、中期、阶段结合思考,异象印证,就渐渐形成了市场系统性分析的逻辑闭环。 本周对冲基金在外汇期货市场、美元指数期货市场中的资金流向,进一步印证着我们上述逻辑推导。美元结构性下跌的可能极大!

小图2,本周对冲基金在六大外汇期货市场中的美元净多持仓,近似于大力清仓。本周基金在六大外汇期货市场中的美元净多持仓由前周的88.1065亿美元,大幅减持至16.4798美元,单周减持美元净持仓约72亿美元,为2021年美元此轮上涨超过25%的大牛市中最大单周减持力度;而在9月中旬,也有一次单周70亿美元的美元净持仓减持。不难看出,对冲基金做多美元的离场意愿越来越强烈。这是美元基本确定大顶,结构性见顶的强烈信号。但美元大顶定有反复。 小图1,是对冲基金在六大外汇期货市场、美元指数期货市场中的美元净持仓合力,是基金在美元市场操作更为精准的能量量度方式。它的净能量相对于各币种占比美元指数的权重进行了除权。数据如此处理后不难看出,基金在整个美元场内(期货与美元指数期货)的净能量实际上已由净多转为净空,这是美元中期转势的强烈信号。 本周对冲基金资金分布已大肆领先美元指数“形态破位”。 当然,资金净变化背后的主战场是占比美元指数权重最大的欧元。8月30日,基金欧元净持仓为净空59.6784亿美元,而目前已转为净多130.5713亿美元,基金已连续八周做多欧元,但欧元还没咋涨。对冲基金会那么蠢吗?如此执着投入巨资做多欧元,欧元怎可能一直呆在低位或持续下行!当前对冲基金在欧元兑美元期货市场中的总持仓为461.3亿美元,多空对冲后净多130.5713亿美元。 希望会员们反复消化理解! 操作上,建议会员持有1627美元下方、1633-1635美元附近的三倍杠杆多头,静候牛市收获。尽管看似前景无限乐观,但金市中期技术尚待修复,上述分析逻辑也存在调整,甚至推翻修正可能。早期可能会基于技术、市场关联异象进行调仓或优化持仓,直到我们认为逻辑得以高度确认。需要再一次强调的是,即便中期美元指数下跌至100点附近,都不到断定美元指数宏观见顶时,经济与金融周期规律使然,目前不到美元宏观转熊的经济周期。 |

附件 |

« 上一篇 - 威尔鑫月评・׀ 美联储强力升息 黄金立春何时 |

» 下一篇 - ※22107/1111日评与快讯 |

咨询热线 028-66719233