| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:资金分布特征示意金市中期前景甚佳 |

※周评或一周简析:资金分布特征示意金市中期前景甚佳 |

|

2023-03-25 15:45:08 [来源] [作者] [点击数] 366

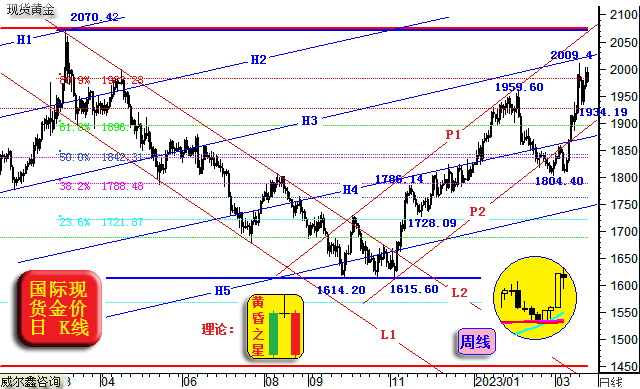

资金分布特征示意金市中期前景甚佳׀・威尔鑫 本周国际现货金价以1986.47美元开盘,最高上试2009.4美元,最低下探1934.19美元,报收1977.59美元,下跌11.41美元,跌幅0.57%,周K线呈大幅震荡十字阴。 本周美元指数以103.63点开盘,最高上试103.95点,最低下探101.9点,报收103.09点,下跌740点,跌幅0.71%,周K线呈震荡下行小阴线。 关于本周黄金市场行情,我们原本有这样一个预期:周三前,金价承接上周强势惯性上涨至2050美元附近或上方后回落,阶段见顶。即技术面与我们在2月4日内部报告《金价中期看涨2000美元以上观点不变》中,将行情类比2009年、2018年一季度的“技术特征”高度类似。关于2月4日这篇纯技术报告,请会员们再行回顾。 阶段后市,我们依然认为金价会冲击2050美元附近或上方。但再后呢?就纯技术面看,应该出现时间不低于一个月的阶段调整。但是,当前黄金市场的资金分布特征则更似中期牛市会“延续”,即金价可能就此再创历史新高,并进一步高歌走强。 我们2月4日报告将当时金市类比2009年、2018年一季度,目前技术面看,非常相似,即理论上金价似应该在2050美元附近或上方中期见顶。 但若结合黄金市场资金分布特征进一步比较,当前金市资金分布特征与2009年一季度见顶1006.20美元附近不一样。在2009年一季度金价阶段上涨至1006.20美元过程中,黄金ETF买盘极其踊跃,持仓水平大幅提前金价表现迭创历史新高,对冲基金主动做多的动能同样充沛。但在2018年一季度金价上冲1346.71美元过程中,对冲基金及黄金ETF买盘并不踊跃。目前呢?金市资金分布特征更似金价完成了2019年3-5月的调整,进入6月初的加速上行阶段。 在分析最新黄金市场资金分布特征前,先进行技术补充分析。如我们近期常用的金价日K线图示:

首先看小图周K线,如果本周金价上冲至2050美元附近或上方后回落,那么金价周K线就有出现“黄昏之星”的阶段见顶可能。但本周金价最高仅上冲至2010美元附近,相较于上周长阳,本周十字阴成为“黄昏之星”的“星”,显得太短,更似上行中继。 观阶段金价日K线形态,我们认为金价后期继续走强,或震荡走强再创历史新高的可能更大。 当前金价运行在P1P2中期上行通道中,即后市金价存在向上测试P1轨道线压力的可能。 就目前金价形态与运行节奏观察,即便就此一气呵成惯性向上测试P1轨道线压力,也会突破2050美元,理论目标刚好在2070/2080美元历史新高位置附近。 但我们别忘了H系列通道可能的潜在理论作用力!观阶段金价见底1804.40美元至今的凌厉涨势,是不是类似去年11月初金价从1615.60美元一气呵成上行至1786.14美元?阶段涨幅都差不多。 2022年11月中旬金价上涨至1786.14美元,承H4线辐射之压,强势回调至1728.09美元。本周金价上涨至2009.4美元,似承H3辐射之压,以更快速度调整至1934.19美元。短期快速调整幅度也差不多。 即当前1804.40-2009.4美元波段涨势,承压H3线的技术特征,会不会类似去年11月金价1615.60-1786.14美元波段涨势,承压H4线的技术特征呢?若真似,阶段后市金价极可能承压于H3线震荡趋强,为金价再创历史新高蓄势! 需进一步说明的是,对冲基金在这两个强劲上行小波段中的净能量变化、能量分项变化也高度一致,主要为空头能量溃退,但本轮基金主动做多的能量投入大得多。 在1615.60-1786.14美元凌厉上行过程中,对冲基金净多持仓增加了6.16万手。其中,对冲基金空头平仓或止损5.07万手,多头主动增仓1.09万手。 在本轮1804.40-2009.4美元凌厉上行过程中,对冲基金净多持仓增加了6.11万手。其中,对冲基金空头平仓或止损3.78万手,多头主动增仓2.33万手。 两个凌厉小波段的对冲基金净能量变化几乎完全一样,能量分项也趋同。当前基金多头主动做多力度更大。 而我们稍后要类对的2019年6月上中旬两周(6月4、11日当周),对冲基金净能量变化更大,两周净多总计增加了9.75万手。其中,对冲基金多头主动增仓5.56万手,基金空头止损或平仓4.19万手。 市场资金分布特征分析,先简单观察白银市场,如银价日K线,以及对应的COMEX期银未平仓合约,基金多空双向持仓历史变化图示:

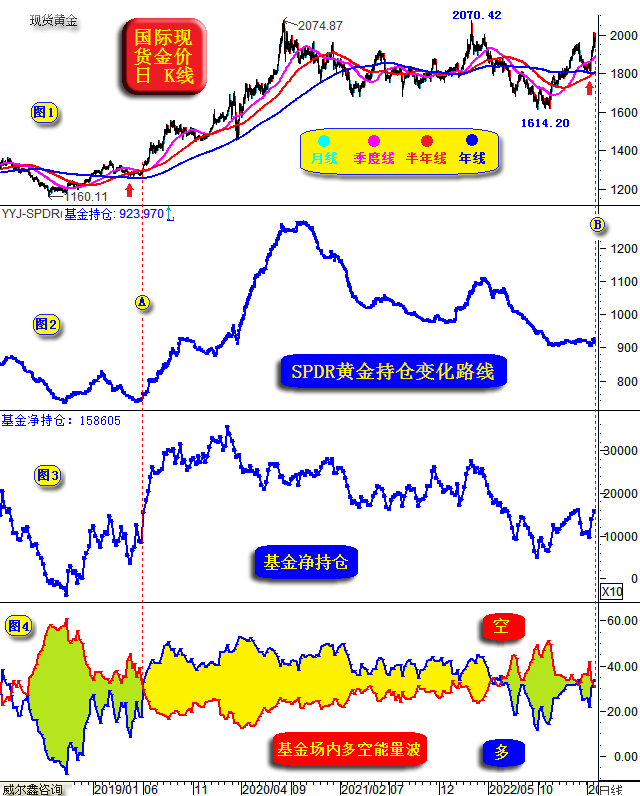

目前COMEX期银未平仓合约为119082手,乃2013年11月中旬以来新低。就银价与COMEX期银未平仓合约大致正向关系的形态对比观察,在COMEX期银未平仓合约创9年多新低时,应关注白银市场系统机会,而不是风险。 但由于白银金融属性弱于黄金,商品属性较强,受经济周期影响较大。在看淡经济前景的前提下,白银就此发力走牛好像也不太现实,但应无系统性风险。倾向银价很难有效跌穿20美元。参考我们前两周关于银价的宏观技术分析,20美元附近的宏观技术支撑极强。 就基金在COMEX期银中的多空双向持仓观察,在近两周银价大幅回升过程中,基金多头并未增仓,银价上行动力部分来自于基金空头大幅平仓推动。基金多头已连续九周减持,但总计仅减持了1.4万手。从基金多空双方在白银市场中的持仓变化观察,即便看好白银,也不建议追涨。 相较于对冲基金在COMEX期银市场中的谨慎表现,近两周对冲基金在黄金市场中可谓大胆做多。如金价日K线,以及对应的全球最大黄金上市交易基金(ETF)SPDR Gold Trust持仓变化、对冲基金在COMEX期金中的净持仓、基金场内多空能量分布图示:

最新收盘后的B位置金市运行状况,极其类似2019年6月初的A位置,且力度更强! 首先观小图1中A、B位置对应的金价K线形态与均线分布,皆受季度线、半年线、年线交合区绝对有效支撑。但目前B位置金价上行力度更强,或缘于受近期欧美银行业危机刺激的避险需求提振。 小图2,A、B位置,全球最大黄金上市交易基金(ETF)SPDR Gold Trust对中期金价转强的后知后觉或无动于衷完全相似,持仓皆位于近年绝对低位区。 小图3,对冲基金在COMEX期金市场中的净持仓,A、B点对应的持仓位置与形态同样相似,只是A位置从低位回升的总体力度大一些。 小图4,基金场内阶段多空能量分布特征。A位置乃对冲基金阶段空头能量重返多头能量下方的临界位,当前B位置也似正如此。后期,基金多头能量应碾压空头能量,并对应着黄金市场更为确凿的牛市运行氛围。 综合观察思考,若后期金市确实如A位置后运行状况,诚如我们2022年12月31日畅想金价3000美元,有何不可呢?! 总体而言,我们继续看好中期黄金市场,同时对金市重临历史新高下方、附近的技术压力保持谨慎。阶段操作,尤其新客户逢低做多,我们将更参考超短期技术。 操作上,我们上周1930美元调仓后有些犹豫,看似踩滑了!但周一早间及时建议所有会员在1968美元附近回补多头,国际市场会员及上海金交所TD会员同日在2000美元上方获得平仓机会,又再于1980美元下方回补多头。但上海期金市场会员并未获得对应操作机会。故这次调仓后至目前持仓,实际多头成本增加了18-38美元。国际市场会员与TD会员1968回补后2000美元上方平仓,再1980美元回补多头,较上周1930美元调仓,多头成本综合提高了18美元。而上海期金会员则直接令多头成本提高了1968-1930=38美元。故我们将其描述为调仓成本优化-(18至38美元)。 继续建议所有会员持有系列成本(1633/1635美元、1627美元附近,1791、1780、1775、1765、60、50及39美元下方3成(3倍杠杆)黄金多头,静候调仓时机。近期在1902美元、1850美元、1830美元、1810美元附近及下方3倍杠杆做多的新会员安心持有便是。调仓成本优化 -(18至38美元)。近日新会员静候即时快讯,逢低做多是仍是操作主要基调。 |

附件 |

« 上一篇 - 威尔鑫周评・׀ 美联储或乐见硅谷银行式破产 对黄金构成系统支撑 |

» 下一篇 - ※230327/230331日评与快讯 |

咨询热线 028-66719233