| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金价创历史新高,射击之星见顶还是仙人指路中继? |

※周评或一周简析:金价创历史新高,射击之星见顶还是仙人指路中继? |

|

2023-05-06 19:18:22 [来源] [作者] [点击数] 315

金价创历史新高,射击之星见顶还是仙人指路中继?׀・威尔鑫 在周四为周五开放式周评整理分析材料时,笔者即为本期开放式周评命名为《金价创历史新高,射击之星见顶还是仙人指路中继?》。但周四金价收盘收高,致使动态周K线“射击之星”变形,故调整周评名称为《金价创历史新高,浅尝辄止还是继续纵深?》,因动态周K线已呈中阳,不再是上影线很长而实体很短的“射击之星”。岂知,虽周五美元冲高回落符合预期,但金价被美元“晃摔一大跤”后,终盘未再雄起,致使金价周K线再度定格“射击之星”! 市场“表象”扑朔迷离,拂去浮云识边际,方乃稳健操作之道! 本周国际现货金价以1990.22美元开盘,最高上试2079.39元,最低下探1976.89美元,报收2016.68美元,上涨26.96美元,涨幅1.35%,周K线呈大幅冲高回落小阳线。

本周美元指数以101.64点开盘,最高上试102.39点,最低下探101.01点,报收101.27点,下跌380点,跌幅0.37%,周K线呈震荡下行小阴线。 周三隔夜美联储升息后的周四亚洲早盘,金价激扬超过40美元创历史新高,并在周四、周五回软后反抽2060美元附近,强势彰显,看似周收盘定格中阳无悬念,笔者也认为应该如此。 若如此,观我们近几周不断从日线类比对照的A、B区域周K线形态,若本周金价周收盘中阳,简直似奇迹般的“拷贝”:金价在B区的六周中继整理形态与A区六周几乎完全一样,接下来第七周,应该中阳加速了!至周五午盘,金价都维持周线中阳高度类似A区后的加速中阳线…… 关于周五美国非农数据,我们在开放式报告中即预判,参考周三超预期的“小非”数据,周五美国非农可能超预期好。但是,我将继续怀疑其数据真实性,同时认为数据不改美国经济步入衰退的节奏,故美元应该冲高回落,对应金价回荡后回升。若非农数据逊于预期,那么美元就会直接下行创新低,金价将进一步走强。 周五美国非农确如笔者不太乐见的“超预期”,美元冲高回落,且终盘有跌幅。但金价大幅下跌后竟然没有回到“对应位置”,致使金价看似形成见顶“射击之星”。 如何看待周五金价相对于美元指数的弱势呢?是不是金价真出现了中期见顶“射击之星”?笔者认为应理性看待。作为多头,我们不能只理所当然地接受周三隔夜及周四金价相对于美元的“超强”,而不能接受周五金价相对于美元的意外“修正”。 如果:我们抹去本周金价、美元的上下影线,只观其K线“实体”,那么金价、美元K线形态仍高度关联对应,金价并无相对弱势。剔除影线观察思考! 若不剔除影线而总览表象,金价周线“射击之星”阶段或中期见顶意蕴浓厚!再切换到月线,见上期报告,金价四月K线“射击之星”后,五月动态又见“射击之星”,见顶意蕴“颇浓”! 对比本周金价、美元周K线,别过于聚焦干扰心弦的金价“影线”,不难发现,金价、美元K线“实体”波动仍高度对应。若后期美元再创新低,金价自然应创新高。我们在前期内部报告中曾分析预期,美元指数应下行测试120、250周共振均线支撑区,应考验或击穿97点,甚至下测95点,对应金价将迭创历史新高。目前,我们仍坚持这个判断。 虽然我们近月评论对金价、美国经济、金融的运行逻辑予以反复灌输,“文字解读逻辑”至今无可挑剔。但是,我们将在本期周评中对美国经济周期运行逻辑进行一次图文并茂的“立体式”解读。我相信投资者在除威尔鑫以外的任何资讯,都难看到类似互为印证的基本面量化分析。其它分析,虽分析图表可能不少,但能做到信息相互印证的不多。 笔者再次直白美国经济数据“机巧”:继续坚持美国劳工部公布的就业数据虚假,以挺胸肌彰显美国经济可以抗升息或高利持续率冲击的韧性! 实际上,这是美国对经济、金融越来越缺乏自信的表现!若数据确实作假,终将反应到经济、金融运行“趋势之中”!数据对市场、金融的短期干扰,不会影响基本趋势。 而基本趋势的判定,才是我们真正决胜市场的法宝!当然,前提是你不因滥耍杠杆被“晃翻”! 观周五美国劳工部公布的4月非农数据:增加25.3万人,远高于预期的18万人。数据公布后,美元动态激扬,金价15分钟急跌30美元……,虽终盘美元尽吐激扬涨幅后转而下跌,然金价并未对应恢复元气! 不难看出,周五非农就业数据对金价影响巨大! 笔者在周五周评中即提前告知,非农可能引发市场剧烈波动,但对美联储货币政策走向的实际参考价值不大。 不过,笔者还是要解读一下美国劳工部通过非农数据稳金融的“机巧”:美元利率高企已触发美国银行业危机,本周美元利率进一步上行,必将对经济金融构成更强冲击。为稳定金融,美国经济“必须好”,美国就业“必须好”!当劳工部公布的就业数据超预期良好时,风险偏好回升,美股、原油、商品市场皆强势回升,金价对应回落。观周五,金融属性最强的金价跌幅最大,商品属性较强的钯铂反而跟随风险市场走强,市场风险偏好变化昭然! 如果是值得怀疑的数据刺激避险情绪回升,市场迟早会修复至其应有轨道。 观四月美国非农就业人口,增长25.3万,其中政府部门就业人口 2.3万人,前值4.7万人。私人非农就业人数 23万人,预期16万人,前值18.9万人。政府部门2.3万与私人非农就业人数 23万人,总计25.3万人。但最有意思的是,劳工部对三月、二月非农就业数据进行了大幅下修,2月份非农新增就业人数从32.6万人下修至24.8万人;3月份非农新增就业人数从23.6万人下修至16.5万人。修正后,2月和3月新增就业人数合计较修正前低14.9万人。 不难看出,二三月非农就业人口下修力度很大!感情是当期非农数据完成对短期金融市场刺激或提振后,下期再大幅下修即可?只需市场聚焦当期虚假繁荣数据,即可达到“稳金融”目的?!当然,短期“人造数据”刺激、提振无碍长期经济、金融运行趋势,只是多了一些令人“眼花缭乱”的波折。对于扔硬币式交易的投资者而言,或真“缭乱了”! 此外,周五美国劳工部还表示:非劳动人口中目前想找工作的人数比上个月增加了34.6万人,达到530万人。这些人不被计算为失业人员,因为他们在调查前4周内没有积极找工作,或者无法找到工作。 ……“目前想找工作的人数”“不被计算为失业人员,因为他们在调查前4周内没有积极找工作,或者无法找到工作”……!。恕我真难理解美国劳工部为美国经济挺胸肌的“花式”! 关于美国经济基本面,如果我们被“某经济数据”带节奏进入这种“乱花渐欲迷人眼”的境地,那是我们的无能!故此,暂建议会员们“稍”忘记前面对美国非农数据模棱两可的“质疑”,让我们以更广的视觉去审视美国经济、金融大周期! 笔者搭建了不少关于美国宏观经济、金融运行周期分析、识别的模型、模块,今日给出的两幅模块,即可以深度洞悉美国经济金融运行大周期,希望会员们反复消化理解。 首先,让我们观察1971-2023年美国利率周期对应的经济、金融周期变化特征:

此图重点观察小图3所示的利率周期(本质对应物价周期)。美国利率周期会如何影响美国经济周期呢?什么经济指标能更好反应美国经济周期? 很多指标都能很好的反应美国经济周期!笔者之见,经理人指数能较好反应美国中短经济周期;产能周期能较好反应美国经济中周期;而地产周期则能更好反应美国中长经济周期。故在观察美国经济中周期时,笔者喜欢观察美国产能周期,如小图5所示。 工业产能利用率,可通俗理解为工业机器运转效率。需求旺盛,机器满负荷运转,积极供应产品;需求不足,则减少机器运转,降低产品产出。对比图中小图3、5:利率峰值皆对应产能峰值(甚至产能提前见顶),(A、B、C、D、E、F、G位置)数十年无一例外。产能峰值对应经济见顶!利率见顶后,甚至利率见顶后的降息过程中,都会对应产能下降周期,即对应经济衰退! 数十年无一例外! 观当前H位置,利率上行周期,倾向利率接近顶部区。对应产能利用率创出十五年以上新高后,虽失速,但并未进入明显回落周期。后期,无论美元利率继续上行或持稳,乃至于降息,都难免产能利用率创十几年新高后进入下行周期,对应经济衰退,对应金融动荡或金融危机。 观小图2,美国流动性“紧缩力度”!乃笔者将美国M2货币存量与国债增速合并计算的流动性“总增速”。利率只是流动性“重要”影响因素之一。不难发现,美国2022年至今的流动性紧缩(相对紧缩)力度,数十年最强!流动性峰谷与利率周期大致对应。 如此强劲的“流动性紧缩”,美国官方希望不冲击美国经济金融,怎么可能!通过营造经济虚假繁荣岂可掩盖事实真相。2022年三季度美国GDP季度年率的上修也很“花式”,每次上修0.3%,总计上修0.6%,“鼓舞人心”啊! 至于经济衰退对金融的影响,对美股的影响,则另当别论。比如DE区间,美国产能利用率回软过程中,美股却大幅上涨。但绝大多数时候,美国经济衰退或上行失速时,美股表现会受到抑制。故对于美国金融、美股的判断,需引入更多市场量化参考信息。小图4为标普500席勒市盈率,可视为美股系统性机会、风险量化工具之一。但图中52年数据似乎也难较为肯定的诠释美股机会或风险前景,故让我们进一步观察140年美股之标普500市盈率:

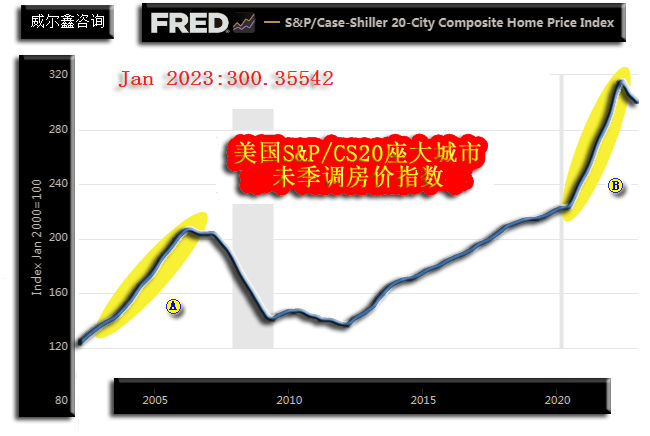

140年美股标普500席勒市盈率,有五个时间跨度20年以上的“市盈率估值大顶”,分别为25.18倍、32.54倍、24.06倍、44.19倍、40.21倍。其中40.21倍为2022年1月美股数据。观前面四组市盈率大顶出现后,美股最终的调整会令市盈率“至少腰斩”!市盈率见顶25.18-5.19倍、32.54-5.84倍、24.06-6.64倍的调整,市盈率跌幅皆超70%。观2022年标普500席勒市盈率见顶40.21倍(140年第二大顶)后,至今未腰斩。然,“至少腰斩”应难免! 此外,前面笔者谈到观察美国经济中周期,喜欢参考产能利用率。而观察美国中长经济周期,笔者喜欢参考美国房地产周期,具体可参考美国“营建周期”指数。在本期评论中,笔者直接引用美国20座大城市的房价指数进行说明:

图表不难看出,2021/2022年B区,美国房价涨速比2008年引发次贷危机的房价涨速更快,且幅度很大。一旦该房价指数出现拐点,就会持续多年。毫无疑问,美国地产大周期位于见顶初期。对比观察思考这幅图表,再回顾前些日芒格对美国地产领域潜在危机的警示,你就很容易理解了。 据英国《金融时报》网站4月30日报道,美国伯克希尔-哈撒韦公司副董事长查理・芒格在接受本报记者专访时警告,美国商业房地产市场可能正在酝酿一场风暴。随着房地产价格下跌,美国的银行业“充斥”他所说的“坏账”。报道称,这位99岁的投资者和亿万富翁巴菲特的老朋友是在动荡波及整个美国金融系统之际发表此番言论的。在几家银行倒闭后,美国金融系统正在应对一场潜在的商业房地产崩盘。 当时投资者读到这则消息时的感受或较空洞,然结合笔者给出的图表,则更具象易解。 笔者认为美国经济衰退难免。就美股系统性估值观察,应有大幅下跌过程。 潜在的美国经济衰退或危机与欧美金融动荡,必将系统性构成黄金避险需求。 缩短时间周期,观2014年至今的美元、美国金融风险量化指数、美股与金价关系:

观当下:美元利率“被迫”高企,甚至进一步走高,已撩动美国银行业危机。要说美国调控者完全不顾金融稳定而一味致力于降通胀,也略偏了些。降通胀目的是首选,但同时致力于稳金融。 通过笔者设计的“美国金融风险指数”可以很好评估当前美国金融风险水平。对比小图2、3不难看出,金融风险下降周期,对应美股表现强劲。尤其金融风险从紫红色风险区初入绿色安全区后,美股更会“飙升”。 再进一步对比小图1、2,美元指数与美国金融风险指数关系,大周期“正相关系”明显。也就是说,美元指数下跌,一定程度上可以降低美国金融风险。 这就回到了笔者近月不断强调的美国经济调控逻辑:当升息不得已时,为防范升息或高利率冲击金融,需要美元贬值去对冲高利率对经济、金融的冲击。 那么投资者可能会问:E点之前为何美元升息时,美元指数还上涨呢?那是因为当时美国经济是“真强”,且绝对利率不算高,经济极具抗冲击韧性。而当前,美国经济是“挺胸肌假强”,美元利率更高,唯主导美元贬值去对冲高利率对经济金融的冲击。若此时,美元继续大幅转强,美国经济、金融危机就会加速到来。 逻辑够清晰了吧! 但是,通胀,真是一把美联储自己卖给美国经济的绞索,依然紧固、顽固。周五非农数据虽表象靓丽,但美国平均时薪年率却超预期上行,意味着美国通胀已转为较强的社会性问题,人力与服务成本问题,而非简单的商品原材料问题。 美联储的烦恼,大多人不懂,相信仔细消化本篇之后,我们的会员也懂了! 别被美国调控者“花式技巧”迷眼!美国经济衰退,至少中等程度的金融危机难免! 既然美国(欧美)经济衰退、金融危机是大概率事件,即便处于市场认知模糊区,避险需求都将构成黄金系统性支撑。 本周数据、消息令金价波动80美元,然仔细思考笔者观察分析逻辑,本周金价上试2079.39美元后的80美元回撤,是不影响金价中长期上行趋势的短期回波。要全部清晰识别这些回波是不可能的,偶尔识别,看似技术、认知,却更似运气。只是在操作上,应知安全边际。 当我们对中期市场进行定调之后,短期操作一般不过于重视价格,而是重信号。 综合上述理解,笔者认为本周金价周线大幅冲高回落的K线形态,不是金价阶段或中期见顶的射击之星,而是上行中继的仙人指路! 操作上,继续建议所有会员持有系列成本(1633/1635美元、1627美元附近,1791、1780、1775、1765、60、50及39美元下方3成(3倍杠杆)黄金多头,静候调仓时机。在1902美元、1850美元、1830美元、1810美元附近及下方3倍杠杆做多的新会员安心持有便是。调仓成本优化 -(18至38美元)。再后新会员获得1950美元附近的做多机会,中期持仓静候调仓指令。近期新会员在2000美元下方、1985、1975美元三倍杠杆做多头寸继续持有。 目前所有会员持仓皆处于盈利状态,国内金市投资者的最高持仓成本也在443元/克附近。对于空仓新会员,暂维持观望,周一金价若回调抵抗(只要不在美盘大幅下跌),将构成进场做多时机。 |

附件 |

« 上一篇 - 威尔鑫周评・׀ 金价创历史新高 浅尝辄止还是继续纵深? |

» 下一篇 - ※230508/230512日评与快讯 |

咨询热线 028-66719233