| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:技术迷雾无碍金价后市看涨 |

※周评或一周简析:技术迷雾无碍金价后市看涨 |

|

2023-06-25 16:26:03 [来源] [作者] [点击数] 462

技术迷雾无碍金价后市看涨׀・威尔鑫 本周国际现货金价以1957.19美元开盘,最高上试1958.69美元,最低下探1909.99美元,报收1921.03美元,下跌31.16美元,跌幅1.85%,周K线呈震荡下跌中阴线。 本周美元指数以102.32点开盘,最高上试103.16点,最低下探101.88点,报收102.85点,上涨570点,涨幅0.56%,周K线呈震荡上行小阳线。 本周金价在美元表现并不强劲的背景下,似“破位”下行,黄金后市如何?从周五的开放式周评亦可看出,阶段金市技术面上,似存在些许不确定,金价自2022年11月以来的上行趋势面临考验:

该图为上期内部报告用图。K2上行趋势线被击穿,半年线支撑亦处于虚破状态。此前报告我们曾提及,1940美元附近趋势支撑很强,K2趋势线不易被击穿。然即便被击穿,金价亦难有效跌穿1900/1920美元,故建议会员以中期思维做多。目前依然坚持这个判断,当前金价面临图示H4线、38.2%黄金分割线技术共振支撑。 但本期内部报告,我们将以非技术视觉进行分析,认为当前黄金市场虽处于一定程度的技术迷雾中,实则面临阶段或中期做多好机会。 金价与美国中期流动性松紧之间存在某种微妙关系,以前我们曾分析过,但并不常分析。真实的流动性环境由很多因子构成,利率趋势(利率位置)、不同等级的债务成本、货币存量,甚至美元汇率运行趋势,皆乃流动性因子。然投资者通常只将利率趋势视为流动性松紧信号。如国际现货金价与笔者设计的美国中期流动性指标关系图示:

流动性指标向上对应流动性宽松,理论上即利好黄金市场,也利好风险市场;流动性指标向下对应流动性紧缩,理论上即利空黄金市场,也利空风险市场。 但黄金市场与商品、股市等风险市场不同,它还受到比如阶段地缘政治因素、央行需求等与流动性无关的因素影响。然常态市场阶段,美国流动性变化趋势对黄金市场的趋势性影响很大。 图中所示,A点之前,美国流动性宽松趋势对应着金价系统性上涨,再加2018/2019年中美贸易战似地缘政治危机般助力,金价涨势凌厉。 A点之后,美国换届,贸易战结束,且美国中期流动性见顶,金价对应中期见顶。 然即便在流动性见顶后的紧缩过程中,流动性“中继”见底也可能对应金价调整结构性见底。比如图中2021年金价中期见底1676.71美元,就刚好是美国中期流动性中继见底时。说明常态阶段,美国中期流动性趋势对金价影响非常大,参考价值非常大。 B点位置,美国中期流动性紧缩力度创出近两年新低,本应明显利空黄金市场。然金价却在俄乌地缘政治危机支撑下大幅上涨至2070.42美元。故黄金市场在某个特定阶段可能受到比流动性因素更强的影响力,然其持续性有待思考。 B点之后,美国中期流动性加速紧缩,拖累金价结束受地缘政治危机支撑的结构性牛市,进入中期调整。这个过程中,华尔街对冲基金有较强通过打压金价巩固美元信用的目的,美元指数强势上涨。 C点位置,笔者认为这应该是美国“实际流动性”的大底,即便美元利率进一步上行,后期流动性指数也基本不太可能击穿C位置底部。相较于美元利率趋势、位置对美国经济金融的冲击,实际流动性松紧、位置对经济、金融的冲击量化更准确、有效。如果美国不希望经济、金融危机尽早到来,就不会主导美国流动性指数击穿C位置。但如果美联储不得不继续升息,又如何保证流动性指数不击穿C位置呢?笔者此前论述过:主导美元贬值是最重要、有效的手段之一。 C位置,美国流动性见大底了,就该对应金价见大底了!此后,全球央行买盘在三四季度强势助力,金价上行凌厉。 但在图中D位置,哪怕仅仅是流动性见大底后的结构性紧缩,也对应拖累金价大幅中继调整,再一次说明常态阶段的美国流动性趋势对金价影响巨大,如同2021年金价中期见底1676.71美元时。 观图中E位置,即最新位置,笔者认为美国中期流动性应该又一次处于见大底后的“结构性底部”。参考D位置,美国流动性位于结构性底部,也即金价易结构性见底,故笔者认为目前至少是结构性做多黄金的好时候。 再度“回味”C位置后的金价表现,几乎可以通过金价此后的强势表现反过来倒推C位置是美国中期流动性大底。 让我们进一步观察20年来的国际现货金价与美国中期流动性指数间的关联关系:

1999年年末A位置,美国一轮流动性紧缩对应金价中期大幅下跌至251.69美元,只是金价略领先于流动性见底。 AB区间,一个非常明显的美国流动性宽松周期,对应金价缓缓上行。 BC区间看似有些奇怪,美国中期流动性震荡紧缩,但金价涨势却更为凌厉,这是为何?这是因为地缘政治危机持续性助力,金价无视美国流动性紧缩利空信号。 当时,美国、伊朗之间关于“伊核”的争论剑拔弩张,令中东地缘政治危机非常紧张。中东地缘政治事关全球能源平衡,对全球通胀趋势影响巨大。美国、伊朗之间几乎天天嘴仗,美国不仅对伊朗实施了严厉的经济制裁,并持续以武力制裁相威胁。伊朗毫不弱势,声称将截断厄尔木兹海峡的全球能源运输通道,令油价上涨到200美元去……,黄金、原油受益巨大! 然即便C位置(2006年6月),美国中期流动性见底了,实际上也对应金价中继大幅调整后见底了。2007年6月,美国中期流动性再次探底,形成流动性双底,然金价早已大幅脱离2006年6月底部,这说明金价对美国中期流动性见底的“反应”很准确。 D位置前的美国流动性宽松周期,对应金价强势上行。 E位置美国流动性大肆宽松,为何金价却大幅下跌?这是因为2008年金融危机严重冲击到金融链、金融机构间的资金链,金融机构纷纷抛售黄金及一切可抛售的金融资产兑换流动性“救命”。 当金融机构勿需担心“活命”时,在相对更为宽松的流动性背景中,金价快速大幅“修复”回升,这就是EF阶段的金市运行场景。

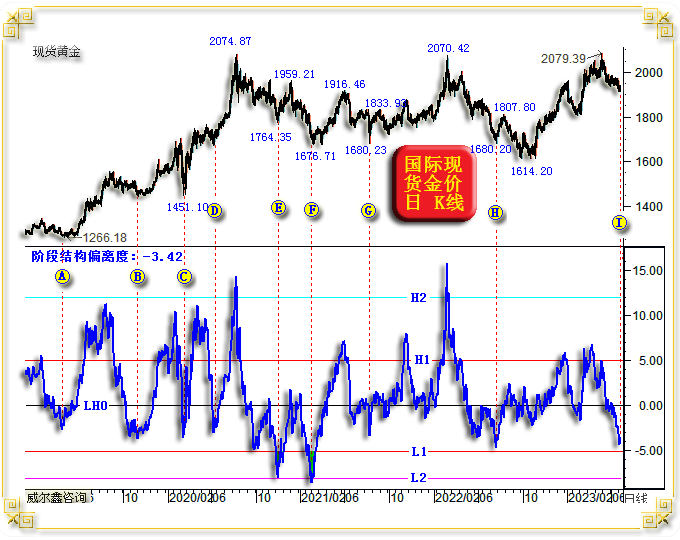

然即便F位置,美国中期流动性见底了,同样对应金价见底了!尽管当时金价绝对位置不低。实际上,我们可以对比观察思考当前L位置之后:虽目前金价看似绝对位置不低,但美国中期流动性无疑处于一个较大周期的“底部”位置,美国流动性处于底部区域,后期金价创新高几乎就应成为必然! FG区间,美国流动性震荡宽松大周期,对应欧元区债务危机第一轮、第二轮,流动性宽松叠加欧债危机避险需求,刺激金银价格一路狂飙! 观察思考当前欧美经济形势及流动性总体环境,未来几年黄金市场出现类似FG区间表现的概率不低:经济、金融危机叠加中期流动性宽松,将对黄金市场构成极大利好。 GH区间,美国一轮流动性紧缩中周期,直接令黄金、商品市场进入大熊市。 在此后几年的HI区间,虽商品、黄金处于大熊市,但在美国中期流动性总体宽松背景下,金价结构性大幅下跌后,也易结构性见底。什么意思呢?即便黄金处于大熊市,只要美国流动性处于宽松周期,金价下跌趋势就不会太凌厉。金价大幅下跌后易阶段或中期见底,易出现很好的波段操作机会。 IJ区间,又一轮力度较大的流动性紧缩中周期,理当对黄金市场构成较大冲击。然金价似乎在2016年前对熊市做出了“过度”反应。当此轮流动性紧缩来袭时,非常抗跌! 金价面临IJ阶段流动性紧缩冲击而明显“抗跌”,那么流动性中期见底后,金价迎来一轮大牛市当然合情合理!这就是J点之后的情形:流动性见大底,金价见大底!此后伴随流动性宽松周期的到来,金价涨势何其凌厉! 当前L位置,美国中期流动性紧缩程度比J位置更“狠”!然最新金价,比J位置流动性见底后的初期走势更强,即当前金价相对于美国中期流动性紧缩“更抗跌”。伴随未来必然的流动性宽松周期,甚至大幅宽松周期,黄金市场前景必将魅力无限! L位置,流动性大底,金价大底! 好好理解这部分内容,对于黄金趋势的判断,非常营养!!! 下面再给出一个我们并不常常给客户分析的金价机会、风险量化工具,金价相对于金融市场的波动“偏离度”,与我们此前有关实际金价与理论金价的应用工具相似,但方法不一样。该工具最大的功能是量化金价所处的“结构性”机会或风险,但无金价运行趋势指引功能:

观当前I位置金价相对于关联金融市场的“偏离度”,几乎已达到近两年最大值,与2022年H位置偏离度相当。但H、I位置金价运行趋势不同,当前I位置金价处于中期上行趋势,而H位置金价处于中期下跌趋势。结合趋势考虑,当前I位置金价相对于金融环境的实际偏离就比H位置更严重了。然即便中期熊市中的H位置,当达到与目前I位置相当的结构性偏离程度后,也出现了127.60美元的强势反弹。故在当前中期牛市背景下,金价在I位置偏离至此,出现上百美元的“结构性”上涨预期,一点不过分! 在2020年8月金价见顶2074.87美元前的中长期牛市中,金价在A、B、C、D位置的偏离都不如当前I位置。然A、B、C、D位置都是中期战略做多黄金的好时候,即便看似金价绝对位置不低的D位置,同样构成中期做多黄金好时机。故若参考A、B、C、D位置情形,当前I位置无疑同样构成中期做多黄金的极佳时机。机会比2月金价调整见底1804.40美元时“更好”! 图中H2天线位置,注意金价中期或结构性顶部、大顶,可能构成战略做空黄金好时机!图中地线L2位置,注意金价中期或结构性底部、大底,至少构成极佳结构性做多黄金好机会。 观察思考,该工具只量化金市阶段风险、机会,不具备发现金价运行趋势的功能。 当金市出现“异常信号”时,往往构成阶段或中期具体操作机会。实际金价与理论金价的形态异常,通常就是操作机会出现的信号。如4小时国际现货实际金价与理论金价对比图示:

我们此前分析过上一轮金价调整见底1804.40美元时,国际实际金价相对于理论金价的异常。如A、B、H1、H2位置图示,B点理论金价击穿了A点,说明金融环境利空金市。但B点实际现货金价却高于A点位置,说明实际黄金市场出现了较强“抄底”力量。后面通过系列数据梳理不难发现,2月全球央行仍是黄金大买家。 当前C、D、L1、L2位置则出现了相反状况:D位置实际现货金价大幅击穿了C位置底部,而D位置理论金价则并未击穿C位置底部。这说明什么呢?说明D位置黄金市场出现了恐慌性(非理性)抛售。 结合消息面不难推测抛售由来,应该缘于产金商的套期保值力度加大。因为上周美联储议息会后声明相当“鹰”:美元利率没见顶!这会令产金商直观感到“恐慌”,当心美元升息令美元进一步上行,进而冲击金价下跌。且当前金价绝对位置不低,基于矿山稳健运行的利润考虑,加大套保(卖出库存或远期合约)操作不失稳健。 实际上,产金商们看不懂美联储可能已到致力于“用嘴升息”阶段的本意! 也就是说,D位置实际金价相对于理论金价下跌更厉害,其本质应是产金商的“过度”抛售。若确实如此,你不会看到以投机、投资为目的对冲基金参与“非理性”抛售。实际情况确实如此:

本周基金多头不仅没有减仓,反而逢低增加了买盘。而基金空头依然不敢投机性主动做空。本周对冲基金多头在COMEX期金增仓1991手,基金空头减持了775手。 笔者将中图之基金净持仓进行了平移,以方便叠加COMEX期金未平仓合约观察其总体形态趋势规律。不难看出,自2022年11月以来,基金净多持仓回升明显,尽管依然位于近4年中低位。但COMEX期金未平仓合约却处于近4年绝对低位,与本篇第一幅图表中的对冲基金多空双向总持仓形态一样:地量对应地价!当前金价应是“地板价”! 操作上,继续建议所有会员持有系列成本(1633/1635美元、1627美元附近,1791、1780、1775、1765、60、50及39美元下方3成(3倍杠杆)黄金多头,静候调仓时机。在1902美元、1850美元、1830美元、1810美元附近及下方3倍杠杆做多的新会员安心持有便是。调仓成本优化 -(18至38美元)。再后新会员获得1950美元附近的做多机会,中期持仓静候调仓指令。近期新会员在2000-2020美元下方、1985、1975、1965、1950、1940美元三倍杠杆做多头寸继续持有。 空仓会员在1920美元附近及下方3倍杠杆战略做多,尤其做多人民币黄金,完全边际很好! |

附件 |

« 上一篇 - 威尔鑫周评・׀ 从50年利率周期观察 美国经济衰退能免吗? |

» 下一篇 - ※230626/230630日评与快讯 |

咨询热线 028-66719233