| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:美股见顶通胀转强可能刺激黄金避险需求 |

※周评或一周简析:美股见顶通胀转强可能刺激黄金避险需求 |

|

2023-07-22 18:46:18 [来源] [作者] [点击数] 254

本周评论较为简单,但市场信号、市场逻辑不模糊。 笔者倾向未来数月,避险需求可能卷土重来!避险需求来自于美股见顶后对应的金融动荡,来自于欧美通胀可能强化。 本周,美国道琼斯指数大幅上涨2.08%,但作为今年反弹核心力量的纳斯达克冲高回落,下跌0.57%。本周道指上涨2.08%,纳指下跌0.57%,看似奇了! 投资者可“仔细”观察对比今年的道琼斯指数与纳斯达克指数周K线,本周之前,从未发生过纳指明显弱于道指的情况,纳斯达克市场是今年美股反弹重心。今年纳指最大涨幅超过35%,道指仅约6%。 本周道指远强于纳指情况的出现,意味着美股反弹到顶了!7月17日,花旗策略师宣称交易员在为美国经济软着陆做准备,投资者上调了对美股的看涨押注……。再进一步结合财报反弹与公布时点,笔者认为,华尔街狼有“自营盘急于平仓之嫌”! 笔者再次就上期部分周评信息进行提醒: 上一次道琼斯指数与纳斯达克指数的严重病态结构出现在2000年1月14日-3月10日当周,华尔街狂炒“科网股”!期间,纳斯达克指数大幅上涨26.29%,道琼斯指数大幅下跌17.18%!是的,你没看错,纳斯达克在科网股带领下大幅上涨。道琼斯指数不仅没涨,反而大幅下跌。对应美股确定大顶!此后至2022年10月11日当周,纳斯达克指数相较于2000年3月10日当周高点巨幅下跌78.4%,可谓满地鸡毛!当前,跟风美股AI概念,虽未必像2000跟风美科网股一样,但无疑风险巨大! 从本周美股市场观察,道指大幅上涨2.08%,纳指下跌0.57%,意味着此轮美股的病态反弹结束了!本周道指逆纳指强势上行,并非美股正全面开花,而是为纳斯达克市场主力出逃的“烟幕弹”。最新标普500席勒市盈率估值为31.62倍!位于典型的历史风险区。且美国高利率必将被迫持续较长一段时间,美国房地产也明显处于周期顶部,美国经济根本没法支持美股全面转强。 未来数月,美股下跌概率极大,应促使避险需求关注黄金! 此外,数月弱势美元对商品市场的“利好浸润”渐有起色,尚未定格的七月CRB商品指数、标普高盛商品指数有望录得16个月最大月度涨幅:

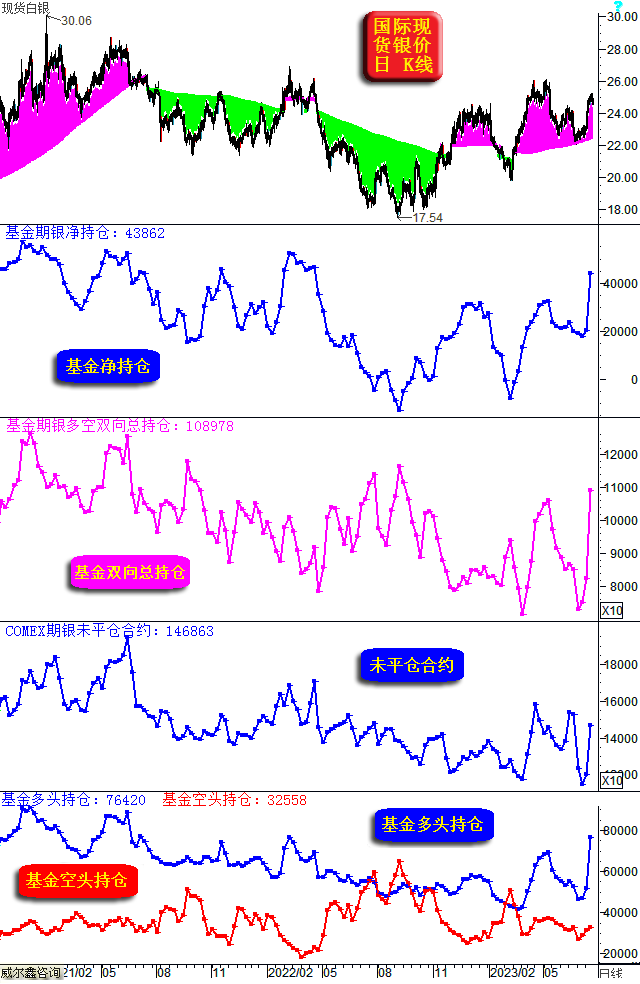

伴随美元破位,近期商品市场强劲反弹。7月CRB商品指数动态涨幅为5.53%,标普高盛商品指数涨幅为6.34%,皆为2022年四月以来最大涨幅。 参考商品市场与美国CPI年率趋势关系,若商品市场转强,美国“真实”通胀就当对应反弹,至少高位持恒。而通胀的反弹或高位持恒,则必然刺激市场对美国高利率持续时间延长的预期,进而冲击美国经济,冲击美股。 你或说,那就再祭出双杀手段(高利率叠加强美元)抑制通胀呗!鉴于目前美国“实际经济情况”远非2022年前那般强韧,再度“双杀”抑通胀,将直接快速加速美国经济、美股的硬着陆。 “真实”棋局难改,即便美国继续数据作假:在商品市场强劲反弹中,美国CPI继续下降!然,纸终究包不住火!就像2008年前美国所有银行,穆迪、惠誉等机构舆论导向,甚至作假,欲捂住次贷危机的火焰一样。 当前,美元应该继续贬值去对冲美国高利率持续对美国经济、美股的冲击。本周对冲基金也大肆押注美元破位:上周对冲基金在六大外汇期货市场中的美元净空持仓为97.3454亿美元,本周美元净空持仓直接近似翻倍至172.8195亿美元,单周如此力度押注,极其少见。其主要动力来自于基金做多欧元,本周基金对欧元兑美元的净多持仓由上周的192.8279亿美元增加至250.9684亿美元。 金银期货市场,本周对冲基金亦大手笔做多,尤其白银市场:

本周基金COMEX期银多头持仓由51305增加至76420,增加25115手,乃笔者数十年数据统计以来单周基金期银多头最大增持力度,致使基金期银净多由20292手直接翻倍至43862手,不只翻倍。此前基金期银多头单周增持纪录为2004年10月5日当周的18323手,连20000手都未超过,故本周基金期银多头增持可谓大幅刷新历史纪录。 但是否为基金“用力过猛”,尚需观察。若未来两周银价强势能持稳,中期银市前景应很可观。从基金总持仓、COMEX期银未平仓合约形态观察,属于“用力过猛”性质的可能性不大,如果该持仓变化发生在一段中期上涨趋势中后段,属于“用力过猛”或“泰极丕来”的可能性会很大。而本周之前,有“地量地价”诱空信号,故本周基金强力做多,更似中期强烈看涨银价的意思,印证着我们周五周评对白银市场的技术推导。本周基金强力做空美元,亦为印证! 本周对冲基金在COMEX期金市场同样大手笔做多,主动增持多头23194手,基金空头止损4400手,致使期金净多增加27594手。 即本周对冲基金在金、银、外汇期货市场中的操作,都属“大手笔”,且互为印证。后市金、银当看多,美元应继续下跌。 操作上,继续建议所有会员持有各自的成本区的多头,本周人民币金价再创历史新高至463元/克以上,我们所有客户应全面盈利。在国际金价见顶2079.39美元前,会员们人民币金价的多头最高持仓成本也仅在443美元附近,低则至2022年四季度的360-365元/克,可谓获利极丰。此后,在2000美元附近有当时的新客户做多,最高成本在452元/克附近,此后人民币金价最低下探443-444元/克,我们继续建议新会员做多。短期被套的会员没丝毫风险。 然对于后期,我们倾向人民币汇率对做多人民币金的“保护”会越来越弱,即预期人民币趋势性贬值可能差不多了。故在实际操作上,我们将更强调超短期国际金价操作的技术安全边际,且应越来越关注调仓信号。 周四国际金价摸高1987.39美元后,在美元动态强反弹中徐徐回软,目前已进入超短期超跌状态,故对于空仓会员而言,周一国际市场会员在1960美元下方可3倍杠杆做多。但国内市场会员建议在14-15点观操作机会,若国际金价盘口弱势,叠加人民币大幅升值,可逢低3倍杠杆做多。然不管人民币趋势如何,只要中期金市看涨,人民币金亦会总体趋于看涨,只是可能应有更多调仓操作。 |

附件 |

« 上一篇 - 威尔鑫周评·׀ 美元破位渐确认 金银牛蹄再启航 |

» 下一篇 - ※230724/230728日评与快讯 |

咨询热线 028-66719233