| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫月评・׀ 金价趋势再陷迷雾 钯价特殊形态或有指引 |

威尔鑫月评・׀ 金价趋势再陷迷雾 钯价特殊形态或有指引 |

|

2023-08-04 17:59:33 [来源] -- [作者] [点击数] 2184

金价趋势再陷迷雾 钯价特殊形态或有指引

2023年08月04日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

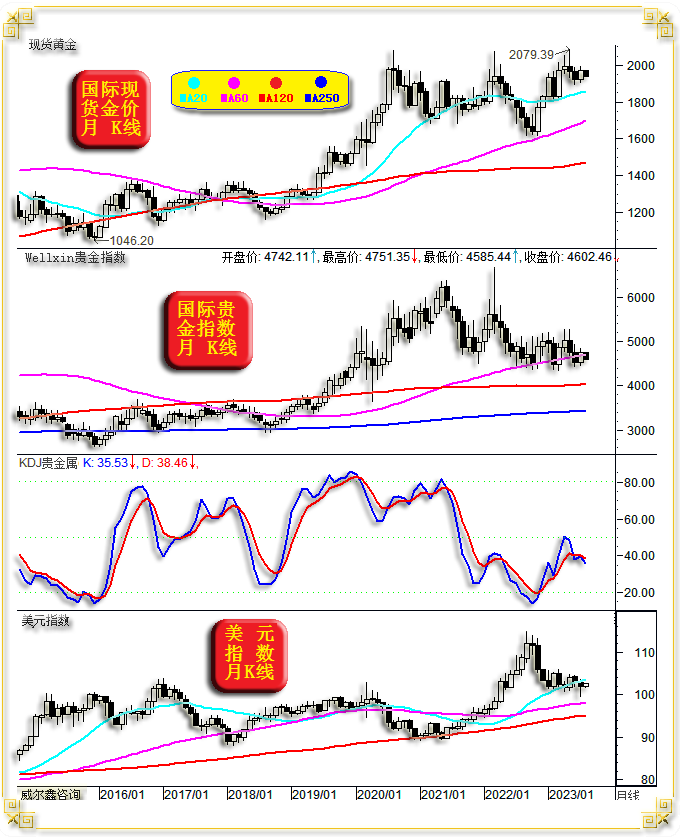

1 七月市场小结 七月国际现货金价以1918.79美元开盘,最高上试1987.39美元,最低下探1902.45美元,报收1964.81美元,上涨45.25美元,涨幅2.36%,月K线呈震荡回升中阳线。 就K线形态趋势观察,金价在四、五月呈“射击之星”见顶形态后,六月金价加大回落力度符合技术指引。然七月金价不仅没顺势扩大跌幅去响应四、五月射击之星见顶形态,反而尽收六月跌幅,说明四五月的技术见顶形态转为上行中继,或曰“仙人指路”的意义可能性增大。

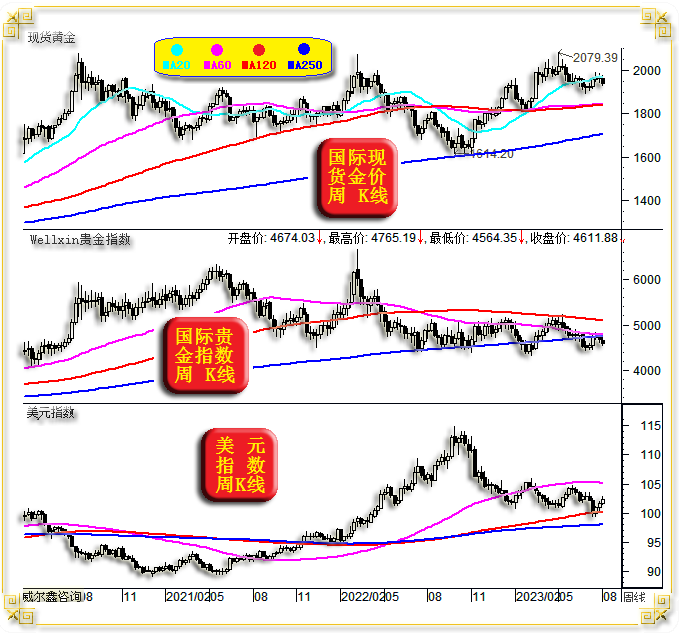

七月美元指数以102.91点开盘,最高上试103.56点,最低下探99.541点,报收101.87点,下跌1010点,跌幅0.98%,月K线呈创一年多新低后脱离低点的小阴线。 对比七月金价与美元指数K线形态,美元下影很长,有较强“先抑后扬”形态意义。然七月对应金价上影线不明显,说明金市做多底蕴似较强。 进一步对比金价、美元八月初对应的动态月线,金价正对七月相对于美元指数的关联强势进行“修正”,令市场前景表象“扑朔迷离”! 七月Wellxin国际贵金指数以4514.24点开盘,最高上试4850.84点,最低下探4453.74点,报收4743.76点,上涨228.34点,涨幅5.06%,月K线呈震荡回升中阳线,大致尽收六月跌幅。 趋势向上的60月均线继续体现出对贵金属板块的强劲支撑,该均线支撑作用力已持续13个月。八月初板块指数继续考验60月均线作用力。若支撑有效,贵金指数板块有望录得一轮中期涨势,且当对应商品指数强势反弹。而若支撑失效,则有向下考验120月均线(十年线)可能,对应的理论跌幅略过10%。 本周国际现货金价以1958.59美元开盘,最高上试1972.19美元,最低下探1929.19美元,截止周五亚洲午盘时分报收1934.3美元,下跌25.44美元,跌幅1.3%,周K线呈震荡下跌中阴线。

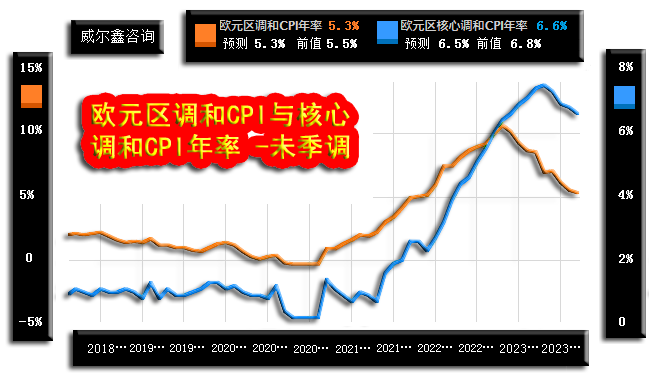

本周美元指数以101.67点开盘,最高上试102.84点,最低下探101.50点,截止周五亚洲午盘时分报收102.41点,上涨730点,涨幅0.72%,周K线呈震荡反弹中阳线。 对比近三周金价、美元指数周K线,美元三连中阳反弹,对应金价前两周相对于美元指数抗跌,而本周金价符合美元指数中阳利空指引中阴下跌。 阶段金价继续受20周均线作用力影响,且似体现出越来越强的压力。阶段美元在120周均线支撑下持续反弹。大致无噪点的美国经济数据亦构成美元反弹支撑。 本周Wellxin国际贵金指数以4674.03点开盘,最高上试4765.19点,最低下探4564.35点,截止周五亚洲午盘时分报收4611.88点,下跌67.17点,跌幅1.44%,周K线呈受60周、250周均线共振反压,震荡下行小阴线。 就贵金指数周均线分布状况结合K线形态观察,一旦指数在60周、250周共振作用力下有效破位,击穿时间长达一年的窄幅区间整理形态,可能形成加速破位。但目前指数并未明显破位信号,尽管周KD指标超跌反弹过程显得乏力。 2 数据消息基本面 整个欧美七月经济数据表象“中规中矩”,没大多特别看点,故月度基本面数据解读以补充为主。 本周欧元区CPI、核心CPI数据出炉,大致符合市场预期回落,然数据又显现出抗回落韧性:

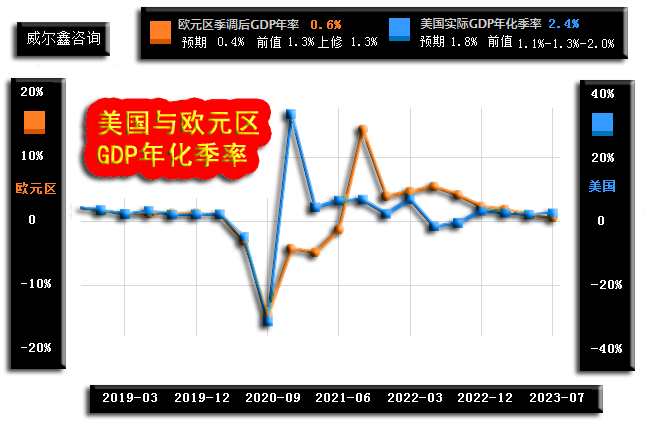

市场预期欧元区七月CPI年率为5.3%,实际数据与预期一样,相较于六月5.5%前值,“温和回落”! 市场预期欧元区核心CPI年率为6.5%,实际数据为6.6%,略高于预期,同样相较于六月6.8%前值温和回落。 欧元区核心CPI年率明显高于CPI年率,彰显通胀抗回落韧性。 此外,七月CRB商品指数大幅上涨7.7%,乃2022年四月以来最大月度涨幅;七月NYMEX国际原油价格大幅上涨16.06%。七月商品市场、油价大幅上行,意味着阶段后期欧美通胀极难进一步有效下降,八月欧美CPI数据应可见端倪。 本周及上周,欧美分别公布的了第二季GDP年化季率,数据都好于预期,但欧元区GDP数据相较于美国数据更疲软:

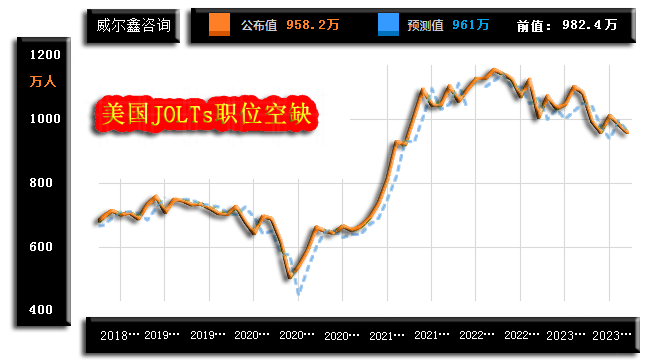

数据显示,欧元区二季度GDP年化季率初值为0.6%,好于预期的0.4%,然低于一季度年化季率。欧元区一季度年化季率初值、终值皆为1.3%。而美国GDP年化季率初值、修正值、终值有极强“艺术性”!二季度美国GDP年化季率初值为2.4%,远好于市场预期的1.8%。 美国就业数据统计口径较多,总体给人云山雾罩之感。市场最关注的ADP就业人数变动,非农就业数据总体“表象”较强,而JOLTs职位空缺数、挑战者企业裁员人数表现相对逊色。 本周三公布的美国7月ADP就业人数(俗称小非)变动为32.4万人,好于市场预期的18.9万人,但低于六月的45.5万人。这意味着周五非农就业数据也可能好于预期,市场预期为20万人,大致持平于六月的20.9万人。然本周二公布的美国7月JOLTs职位空缺数超预期下滑:

市场预期美国7月JOLTs职位空缺数为961万,实际数据为958.2万,创2021年6月以来新低。20年JOLTs职位空缺数据趋势显示,美国就业市场应已大周期见顶,非常明显:

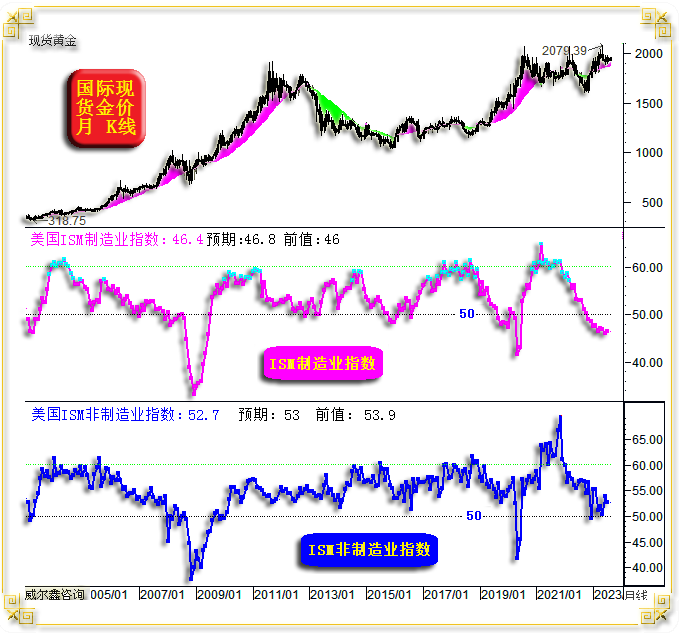

目前美国JOLTs职位空缺数见顶趋势至今尚未在就业数据、失业率信息中得到体现,笔者一直认为有美式数据“调控”的“艺术”原因。 本周美国7月ISM制造业、非制造业数据出炉:

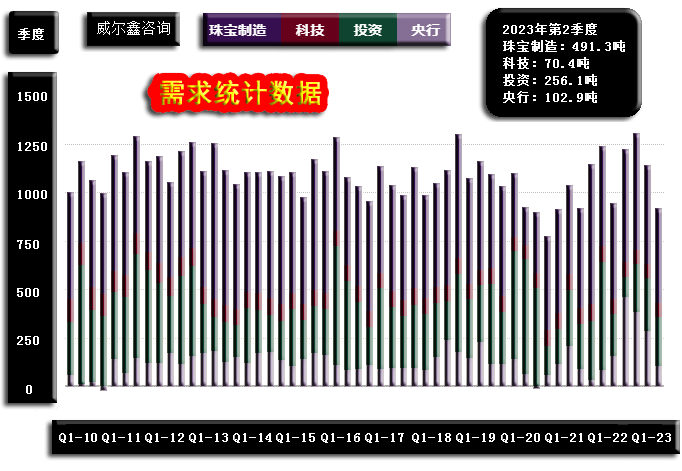

市场预期美国7月ISM制造业数据为46.8,实际数据为46.4,制造业连续九个月“稳健衰退”,但至今仍未将体量更大的非制造业带入衰退区。市场预期美国7月ISM非制造业数据为53,实际数据为52.7。 3 黄金-央行稳健增储 投资需求热度不高 来自世界黄金协会的数据显示,第二季全球黄金需求下滑:

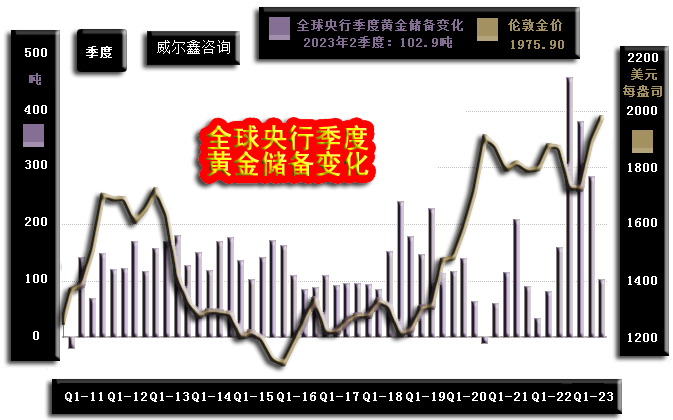

图表所示,去年四季度全球黄金需求见顶1306.6吨之后,今年第一季度下滑至1141.5吨,最新的二季度数据为920.7吨。 从分项数据观察,今年一二季度黄金需求的下滑主要来自珠宝制造需求的下滑,以及央行增储的减少,而每季度的黄金投资需求及科技需求基本稳定。就投资需求分项观察,最近三个季度分别为250.8吨、270.9吨、256.1吨。 观图示十三年黄金总需求,2023年二季度920.7吨总需求仅高于2020年四季度,与2020年三季度相当。也即黄金总需求进一步下降的空间应不大了。 进一步观全球央行黄金储备季度变化数据:

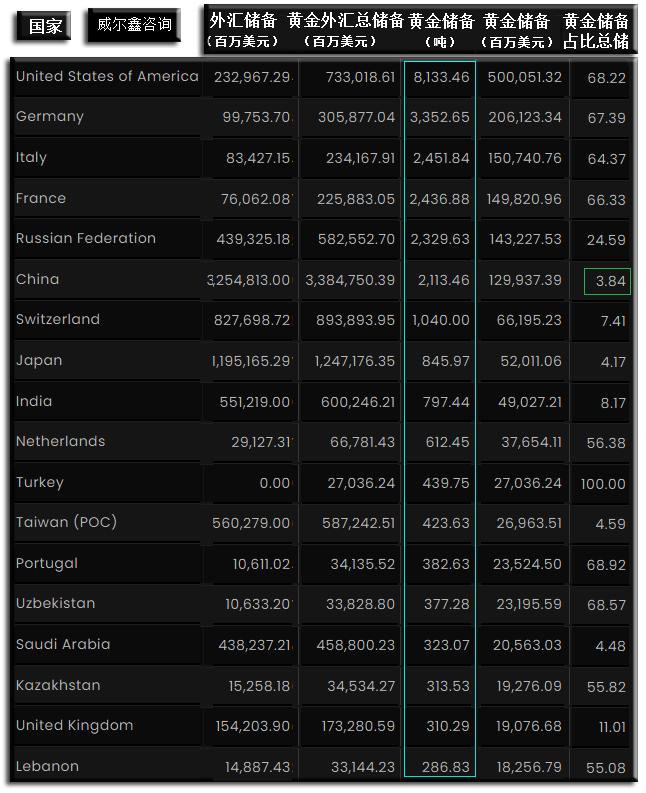

全球央行自2022年三季度创下458.8吨数十年最高单季增储量后,逐季下降。最近四个季度全球央行黄金储备季度变化分别为458.8吨、381.8吨、284吨、102.9吨。 结合金价表现观察,2015年至今,若金价中期下行,对应全球央行黄金增储力度就会加大。若金价处于中期上行趋势,央行增储意愿就会逐渐减弱。这个现象说明,近年当金价进入中期调整时,央行增储需求会构成金价中期调整“基本面支撑”。 下面数据为黄金储备量超300吨的国家:

中国最新黄金储备量为2113.46吨,占比黄金、外汇总储备的3.84%,黄金储备占比总储备比例非常低,排名垫底。美国、德国、意大利、法国黄金储备占比总储备皆在60%以上。人民币国际化,似还应对应着较大的中国黄金增储空间。 从每周全球黄金ETF持仓变化观察:

自5月26日当周以来,全球黄金ETF体现为净流出,最近两周ETF流出速度趋缓。北美黄金ETF第一次出现净流入4.9吨。但全球ETF依然净流出4.4吨,流出主要来自欧洲。 金价技术面,如月线通用指标图示:

虽月初金价表现较弱,但金价依然紧贴月线布林中枢线支撑,中期牛市结构并未被破坏。 月线KD、RSI在常态强势区出现风险信号!然鉴于八月K线定格尚早,目前信号只是动态反应,不必过度放大利空“感知”。 而金价综合指标依然稳健运行在熊顶牛底区上方,即便回软,趋势无忧。若我们坚信黄金宏观牛市定调,当综合指标回踩熊顶牛底区时,构成战略做多时机。 如国际现货金价周线通用指标图示:

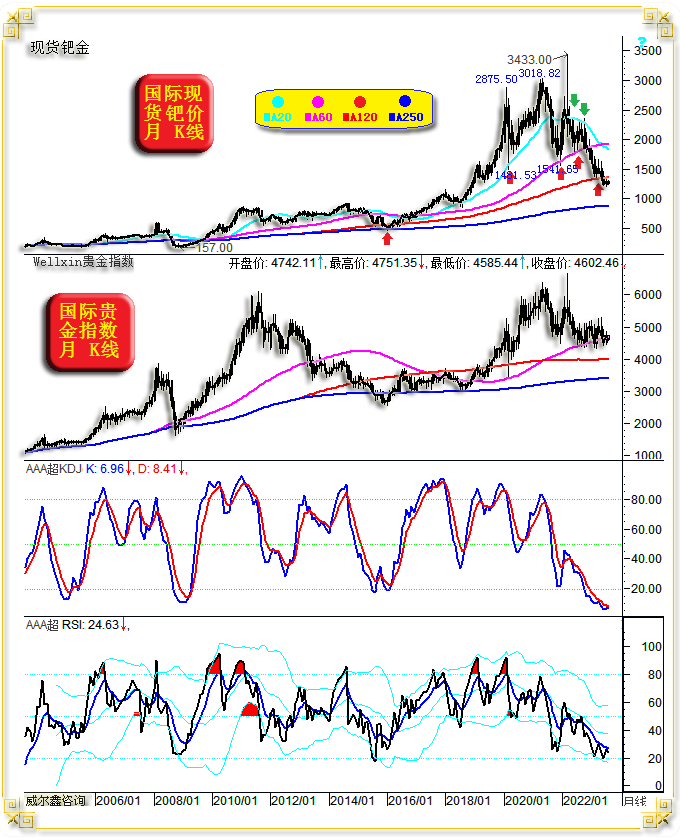

主图信息显示,20周均线对阶段金价作用力很大,目前体现为反压。若反压有效,需注意金价向下考验60周、120周均线共振位可能。 周线BOLL指标收口渐近极致,意味着新的中期转折将至,向上还是向下的信号不明显。然由于整个布林轨道趋势向上,故即便信号模糊,亦当倾向选择向上突破。 周线KD、RSI指标相较于布林信号更弱。RSI指标处于多空能量均衡位附近,KD指标尚在常态趋空区,似回升乏力。 然笔者本期文章重点想谈谈钯金价格技术信号,以及其对贵金属板块、金价最可能的关联影响。如国际现货钯金价格、贵金指数月K线对比图示:

最近一年多,贵金指数持续考验60月均线支撑,其压力主要来自不断下行的钯金价格。 观钯金月均线系统,20月、60月、120月、250月均线都曾对钯金价格产生重大技术作用力影响: 2020年钯金价格摸高2875.50美元后,巨幅近似腰斩至1481.53美元,获20月均线精确支撑后大幅回升,创历史新高至3018.82美元。 钯价见顶3018.82美元后,一气呵成击穿20月均线支撑,近似腰斩至1541.65美元,精确获得60月均线支撑。随后再创历史新高至3433美元,然20月均线构成钯价上行有效反压。 钯价见顶3433美元后的回落过程早期,60月均线继续构成精确支撑,20月均线构成精确反压。足见该组月均线对钯价影响非常有效而明显。 当60月均线被有效击穿后,钯价向下考验120月均线,更强的宏观支撑,即成必然。目前钯价在没有明显反弹或回升的前提下,虚穿了支持力当极强的120月均线,应是非常不错的技术性买进机会。 进一步观钯价月线KD指标,当前处于20年最强超卖状态。月线RSI指标亦大致如此。同样说明当前钯价出现了技术性做多机会。 如果钯价中期或阶段技术性企稳,甚至大幅反弹,对贵金指数、金价影响当如何呢?我们认为有助于贵金指数再次于60月均线获得有效支撑,同样亦有助于至少阻碍金价调整。 再如钯价、金价周K线,以及对应的钯价KD、RSI指标图示:

首先请重点关注钯价KD指标,自2015年以来,钯价中期下跌令KD指标跌至超卖区出现“底背离”的情况,只有三次。 什么是超卖区底背离?即钯价波段逐浪创中期新低,但对应KD指标在超卖后逐浪背离回升。 图中AB位置,KD、RSI皆超卖区底背离,钯价中期见底,金价亦中期见底。 图中CD位置,KD超卖区底背离,但RSI未触及超卖区,RSI底背离信号亦不明显。钯价、金价依然中期见底后巨幅回升。 观当前EF位置,KD、RSI皆超卖区底背离,底背离初期!理当对应后市钯价看涨!若后市钯价看涨,金价逆势下行的可能性很小,转强可能性更大。 本周至周五欧洲初盘,金价周涨幅-1.37%,银价周涨幅-3.7%,铂价周涨幅-2.45%,钯价周涨幅0.51%。即本周贵金板块中,钯价表现最强,跌无可跌!鉴于钯价波动幅度极大,操作上不建议加杠杆,权当商品贸易。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

« 上一篇 - ※230731/230804日评与快讯 |

» 下一篇 - ※周评或一周简析:金市技术周期看涨 |

咨询热线 028-66719233