| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:后市金价定看涨 |

※周评或一周简析:后市金价定看涨 |

|

2023-08-26 21:11:20 [来源] [作者] [点击数] 307

后市金价定看涨׀・威尔鑫 2023年8月26日 威尔鑫投资咨询研究中心 本周国际现货金价以1889.07美元开盘,最高上试1923.19美元,最低下探1884.00美元,报收1914.59美元,上涨25.60美元,涨幅1.36%,周K线呈震荡回升中阳线。

本周美元指数以103.39点开盘,最高上试104.43点,最低下探102.99点,报收104.15点,上涨730点,涨幅0.71%,周K线呈震荡上行,创两月新高的中阳线。 观金价、美元周线技术形态表象,同时报收周阳的时候极少。上一次明显的同时周阳,要追溯到2022年10月7日当周,距今超10个月。什么市场含义呢?只字片言难定论。 笔者把最近两年美元、金价周线同时明显收阳的周线进行了标注,不难发现,有偶然,有对市场定性的必然。在2021年9月至2022年4月期间,金价、美元同时明显报收周阳的时候不少。思考这段市场,不难发现是美元、黄金共同避险走强的市场特性所致。 这段时间避什么险呢?俄乌地缘政治危机。然就我们对俄乌地缘政治危机进程的关注而言,真正关注该事件是2022年,俄乌战争爆发于2022年2月。 观察金价、美元周线形态,美元、金价共同走强发生在2021年9月之后。说明一些先知先觉的资金在2021年四季度就开始在黄金市场前瞻性为俄乌地缘政治危机布局了。 本周金价、美元再度明显走强,又是什么信号,什么性质呢?笔者之见,在金价连续(周阴)大幅调整后出现与美元同涨的周线组合,至少短期金价当看涨。 金市前瞻性做多资金是在“预期”美元类似2022年10月7日当周的即将转势,还是“预期”可能出现经济、金融危机呢?也许二者有其一,也许二者皆有,尚需数周关联走势作进一步判断。如果此后数周金价震荡趋强,对应美元同样震荡趋强,那么意味着市场对经济、金融危机的预期在强化。 无论如何,笔者认为下周金价走高的可能性极大。下周乃8月最后一周,若金价收高至1940美元以上,八月金价月K线将出现很长下影线,后期技术看涨可能更大。 再如金价周K线图示:

就金价周线布林指标观察,金价在布林下轨位置出现逆美元强势而走强的中阳线,笔者认为金价阶段或中期见底可能性极大。 2022年3-4季度金价中期转势以来,周线布林通道扭转向上,即最近一年金价周线布林通道总体处于明显上行趋势。 在金价周线布林通道处于上行趋势中,当金价第一次大幅调整考验布林下轨支撑时,大都对应着很好的做多机会,至少阶段做多机会。 观2020年8月金价中期见顶2074.87美元前后,周线布林通道呈上行趋势。2020年12月初震荡下跌至1764.35美元,考验处于上行趋势的布林下轨后,产生了极强的阶段反弹行情,总计反弹近200美元至1959.21美元。 将今年5月金价2079.39美元顶部对比2020年8月的2074.87美元顶部,在分别调整15周、16周后皆测试呈上行趋势的布林下轨支撑,我认为金价阶段甚至中期技术见底的可能性极大。至少一轮相似于2020年11/12月金价从1764.35-1959.21美元的反弹行情可期。 参照前图笔者对金价、美元同时周阳的揣测分析,若阶段金价转强,周线KD指标将确认“底背离”信号。6月金价下探1892.82美元时,周线KD已超卖。若金价周线KD底背离信号得以确认,当继续阶段或中期助涨,该技术信号是2020年11/12月阶段强反弹中不曾出现过的。 周线RSI指标与KD信号差异较大,在上周金价下探1883.70美元时,RSI创出了2022年11月以来新低。该技术信号倒是类似2022年11月金价见底1764.35美元时,只是上周信号更超跌。故周线RSI虽未进入超卖区,但在接近超卖区位置勾头向上,也是较为可能的阶段见底信号。 相较于KD、RSI指标,笔者设计的综合指标更“稳健”。该指标综合20多种技术分析于“一线”,包括典型的KDJ、RSI、ROC、CR、威廉等技术,没有类似KD、RSI指标的天地线。由于不同周期数据都有引用,该指标在日线、周线、月线周期分析中的信息值完全一样,省去了笔者分析很多通用技术,分析不同周期技术的繁琐。因涉及月线周期数据的引用,该指标值在月内是动态的。月线定格后,指标值会彻底定格。投资者可能会发现,我们有时日线分析该指标曾击穿过“熊顶牛底区”,但后期指标信号又没有击穿信号,变得更高了。 如图所示,2019年至今,除了2022年E区以外,当综合指标回踩(靠近)“熊顶牛底区”时,都应参考其它更多信号逢低做多黄金。当综合指标动态击穿熊顶牛底区时,应该积极逢低做多。上周综合指标创出了年内新低,接近熊顶牛底区,技术上当考虑战略做多。 在上一期报告中笔者曾揣度,若对冲基金空头还有将金市“否极泰来”演绎至极限的诱空,当在本周一早间,最迟周二收盘大幅打压金价。然周初金价仅仅回试了上周低点,并未出现大幅打压。是对冲基金空头放弃了打压金价的“恶念”吗?不是的!对冲基金空头有这个恶念,并付诸了行动。但对冲基金没有料到金市买盘承接力度如此之强,金价根本打不下去:

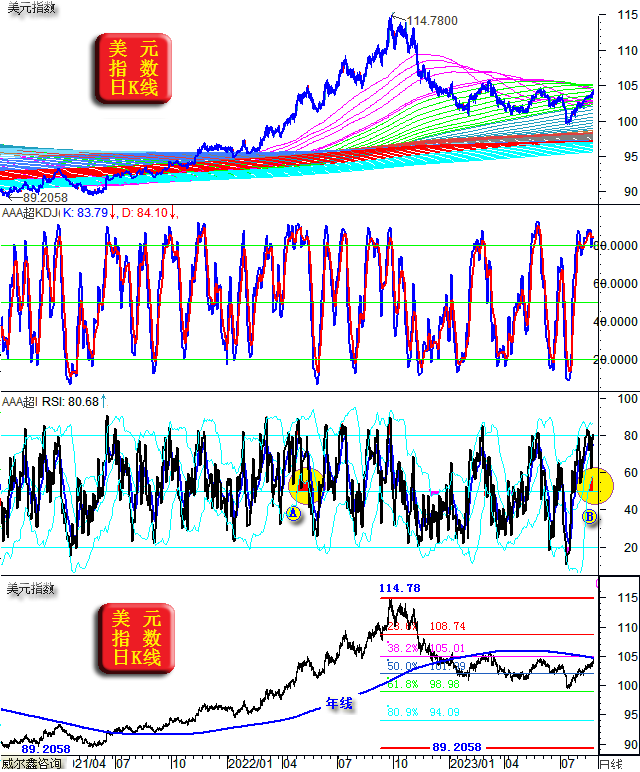

本周COMEX期金对冲基金期金净多持仓下降19190手,与更早一周的21849手净多减持力度相当。但是,金价根本不跌,基金打不动了,比2022年三季度对金价的打压费力得多。且最近几周以全球最大黄金ETF-SPDR为代表的黄金ETF也参与了金价打压。 观D、E位置对冲基金期金净持仓,E位置比D位置低太多,但E位置金价比D位置只低不到10美元。B、C位置信息大致相似。 为何对冲基金、黄金ETF强劲卖压砸不动金价?诚如我们近期分析,有增储黄金需求的央行应该非常满意在当前价位增储黄金。人民币现货实际金价相对于人民币现货理论金价溢价高达12元/克,这是十年以来从未出现过的状况。静候世界黄金协会数据吧,中国央行一定在8月大幅增储了黄金。 本周对冲基金空头持仓为124394手,创出了2022年11月15日当周以来最高,但依然大幅低于基金多头的226340手持仓。若华尔街对冲基金空头的黄金持仓主要对手盘是央行,它们哪有黄金现货向央行进行到期交割?其结果必然是反向平仓。基金空头杀多央行黄金储备需求,原本就是多么愚蠢的逻辑。 观COMEX期金未平仓合约,依然位于H线“地量”位置。地量对应地价啊! 再看美元,虽美元连续六周反弹,然最近三周基金并未追涨做多美元了。技术上,美元阶段见顶风险很大:

如果我们认为当前美元乃宏观熊市反弹,美元成本海面当构成其反弹终极“有效反压”。日线KD、RSI指标都已呈现超买后的钝化、背离信号。 观RSI指标在当前B位置的超买状态,指标下轨上穿中位50后体现出的超买状态,与A位置超买状态相当,乃最近两年最强短期超买状态。意味着美元继续上行的技术难度非常大。 就2021年美元指数见底89.2058点后,至2022年见顶114.78点牛市波段观察。7月美元指数在下探该牛市波段回调的61.8%黄金分割位后,一气呵成反弹约5000点至38.2%黄金分割线,且对应着年线反压,以及成本海面反压,美元技术性回调风险极大。即便后期美元还能受避险需求震荡趋强,也当技术性回踩102点附近的二分位。 操作上,继续建议所有会员持有各自成本区的多头。空仓会员可在1910美元附近3倍杠杆战略做多。 |

附件 |

« 上一篇 - 威尔鑫周评・׀ 周三金市异常信号说明 黄金避险需求正在回归 |

» 下一篇 - ※230828/230901日评与快讯 |

咨询热线 028-66719233