| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金市资金信号转势明显 |

※周评或一周简析:金市资金信号转势明显 |

|

2023-09-09 16:11:22 [来源] [作者] [点击数] 280

金市资金信号转势明显׀・威尔鑫 本周国际现货金价以1939.79美元开盘,最高上试1946.09美元,最低下探1914.20美元,报收1918.52美元,下跌20.74美元,跌幅1.07%,周K线呈震荡回落中阴线。 本周美元指数以104.23点开盘,最高上试105.15点,最低下探104.00点,报收105.04点,上涨810点,涨幅0.78%,周K线呈震荡上行,创三月下旬以来新高的中阳线。 本周金价、美元指数周K线涨跌幅大体对应,美元连续八周收阳。金价总体呈现出极强抗调整韧性,尽管本周金价回落,似迷雾再起。 就黄金市场宏观基本面与逻辑观察思考: 但美元的真正强势需以美国经济基本面为核心支撑,故将欧元区经济拽入俄乌地缘政治危机泥潭,通过各种制裁力压中国经济复苏,以让美国经济发展获得相对优势,是美国政客的执政宗旨。 黄金市场利好因素:美国政客与华尔街的努力成效必将有限,美国政客阻止不了美国经济衰退的历史必然规律。华尔街金融机构力压金价动摇不了全球央行增储黄金去美元信用的决心。就华尔街与全球央行在黄金市场中的交易性质而言,注定华尔街压制金价的目的必然落空。华尔街投机压制不可能匹敌全球央行去美元意志下的“刚需”增储!这是黄金在市场层面上的利好因素。 经济基本面存在对黄金市场的潜在利好。本周美元指数中阳上行,理当冲击一切风险市场(商品与资本市场)与金市。本周资本市场确实受到了美元走强的冲击,但商品市场依然没理会美元强势,上周CRB商品指数在美元微幅收阳中大幅上涨2.21%,本周CRB商品指数在美元中阳上行逆风中继续小幅上涨。商品市场无视美元强势的走强,意味着欧美中期通胀必将顽强,这将构成黄金系统性牛市支撑。 本期报告重点是继续解读对冲基金在黄金市场中的最新资金信息含义。周五有关黄金市场的资金分布详细分析,请会员仔细消化理解,文末会附上这部分内容以便浏览。 如最新国际现货金价日K线,对冲基金在COMEX期金市场中的净持仓、多空分项持仓信息图示:

虽本周金价中阴回落,但对冲基金期金净持仓却继续回升,净多增加14734手。 就分项数据观察,本周基金期金净多增加14734手,由252手基金多头减持与14986手基金空头减持合成。不难看出,本周基金期金净多持仓增加是被动的,主要缘于基金空头的平仓或止损。 就持仓形态观察,无论是基金期金净持仓,还是基金空头持仓,都处于阶段或中期转势初期。基金多头持仓总体处于中期低位,而基金空头持仓仍处于中期高位。既然资金信号已逆转,资金趋势的延续当推动金价回升。 本周金价表现有些奇怪,竟然在基金期金净多明显回升中下跌。笔者仔细分析了商业机构的套保行为,非报告数据分类中的散户、机构投机行为,并未发现明显的抛压行为。只是场外黄金ETF-SPDR持仓有所下降,体现出一定抛压,但力度不大。笔者认为本周金价参照美元强势表象背景下的“异常”(逆资金趋势)回落,为空仓投资者提供了很好买进契机。 让我们进一步消化图中有价值的信息: 对比这两段时期的金价与对冲基金持仓变化,会员们可以感受到当前对冲基金力压金价进行得“非常尴尬”!这两段时期对冲基金打压金价的净能量(净持仓),基金多、空持仓分项数据变化几乎完全一样,但最近这轮金价被打压的下跌空间却只有去年那轮等能量打压空间的一半。由此可见,当前华尔街对冲基金打压金价的行为,遭遇了多么强大的对手。我们昨日快讯文章分析过,这个强大的对手是央行。 就分项数据观察,基金打压金价的能量主要来源于基金空头增仓,而基金空头根本没有做空后的现货库存进行交割,其最终交易行为必然是空头平仓。也就是说,基金空头打压金价的行为只能是一时投机。若基金空头能“造势”引导产金商(商业机构)大肆套保做空与央行对垒,或可存在一定胜算。但目前基本面信息,央行增储信息非常清晰,商业机构(产金商)不可能选择绝对站边对冲基金空头。故在最终多空对垒中,“势单力薄”的对冲基金空头必然在与央行增储的对垒中失败。最近两周,对冲基金空头主动大幅平仓,分别平仓11612手、14986手,基金空头撤离趋势非常明显。 故我们认为从金市能量运行趋势、能量分布性质观察,后期金价必然继续看涨。 关联技术面,如美元指数周K线图示:

虽美元指数周线八连阳上涨,但目前面临着极强的中长期技术反压: 处于中期下行趋势中的周线布林上轨,当构成阶段美元上行反压。 周线KD指标已进入明显超买区,如P位置所示,比2022年9月见顶114.78点时的技术信号更超买。就KD指标形态而言,不排除进一步极端测试L2轨道线可能,但还能有多大空间呢。 周线RSI指标虽未触及超买区,但已运行至轨道线H2线压力位。 再如美元、金价日K线形态图示:

首先,在金价中期见底1883.70美元后,其K线形态与强势美元指数呈现背离,彰显金市做多内蕴强劲。 当前美元指数精确测试成本海面作用力,当遭遇至少阶段强反压。 中图,105点附近的中期技术共振压力更明显:89.2058-114.78点牛市波段回调的38.2%黄金分割位,与年线、ma360均线胶合共振,必当构成美元上行强反压。 如果金价还有惯性调整,技术性强支撑依然在1900美元附近:

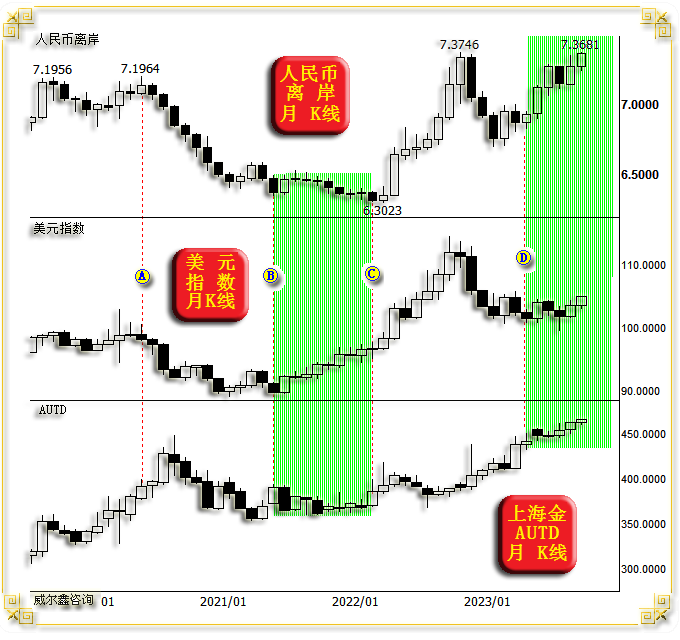

首先,本周金价承半年线压力,以及美元关联强势而回落,目前在月线位获得调整抵抗。若金价进一步惯性下跌,图示1614.20-2079.39美元中期上行波段回调的38.2%黄金分割位,以及图示K3趋势线,在1900美元附近形成共振支撑。 虽本周国际金价在美元强势中回调,但人民币金价却再创历史新高。就宏观趋势而言,人民币金价的相对强势可能会削弱,因人民币相对于美元贬值过度。故后期我们或逢高强化人民币金价的调仓操作。如人民币离岸汇率、美元指数、上海AUTD金价月K线图示:

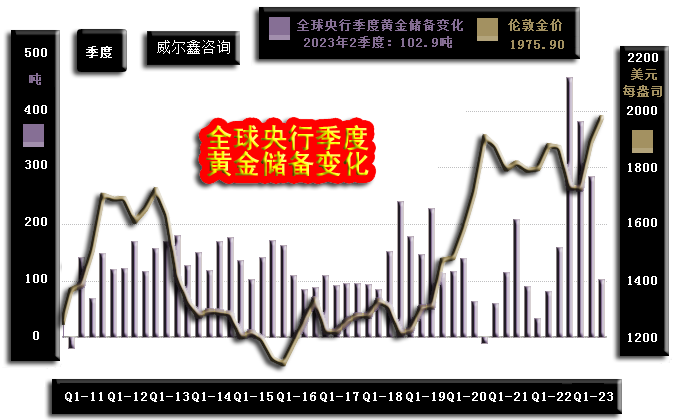

B位置前,实际应该进一步推后三个月,即2021年八月前,人民币汇率与美元指数的波动关系是正常的。 BC区间,人民币相对于美元指数的走强“逆势升值”。此时,若无强劲的国内经济基本面支撑,我们当警惕人民币转势加速贬值。BC区间的人民币金价相对于国际金价明显滞涨。 BC区间人民币汇率“异常”强势后,迎来了长达八个月的大幅贬值周期,直至美元兑人民币见底7.3746。这段时期国际金价下跌力度很大,但人民币金价在人民币大幅贬值过程中抗跌。 总体观察CD区间,人民币汇率与美元的关系大体对应,但因BC段人民币异常强势过度,导致此后八个月的人民币贬值幅度很大。 观D点后至今,美元指数并无明显走强,但人民币却大幅贬值,即D点后至今的人民币汇率弱势“异常”了,市场过度放大了对中国经济基本面的利空。但更可能的情况是,当前人民币处于无视基本面(过于放大基本面负面因素)的被“恶意”做空阶段。 参考BC段人民币异常强势后的大幅贬值逻辑,需注意D点后至今人民币异常弱势后的大幅升值可能。若如此,人民币金价相对于国际金价的优势将被大幅削弱,我们需高度注意人民币黄金的调仓机会。 2022年,人民币汇率见顶6.3023后,贬值八个月至7.3746;随后三个月反弹至6.6971。此后至今的贬值周期,同样已历时八个月,故需注意人民币进入升值周期对国内金价的不利影响。 操作上,继续建议所有会员持有各自成本区的多头。空仓会员可在1920美元下方3倍杠杆直接做多。勿需关注金价是否回踩1900美元附近的不确定性。 附: 当前黄金市场多空实力详解 周四,来自国家外汇管理局的数据显示,中国继续大幅增储黄金,连续10个月增储黄金。中国新一轮黄金增储始于2022年11月,连续10个月黄金增储量分别如下: 2022年11月增储103万盎司(约32.037吨); 中国上半年黄金累积增储331万盎司(约102.955吨)。以COMEX期金计量方式,中国上半年黄金储备净增33100手。 中国年内黄金累积增储498万盎司(约154.8989吨)。以COMEX期金计量方式,中国年内黄金储备净增49800手。七、八月增储力度有所增加。 观全球央行黄金储备净变化:

2022年一季度,全球央行黄金储备净增82.4吨; 2023年一季度,全球央行黄金储备净增284吨; 2023上半年,中国黄金储备净增102.955吨,占比全球央行净增386.9吨的26.61%。 观2022年至今,对冲基金在COMEX期金市场净持仓、多空分项持仓,全球黄金ETF持仓净变化。 2022年起止时点,对冲基金在COMEX期金市场中的净持仓、多头持仓、空头持仓分别为: 2023上半年起止时点,对冲基金在COMEX期金市场中的净持仓、多头持仓、空头持仓分别为: 2023年内起止时点,对冲基金在COMEX期金市场中的净持仓、多头持仓、空头持仓分别为: 观全球黄金ETF持仓净变化:

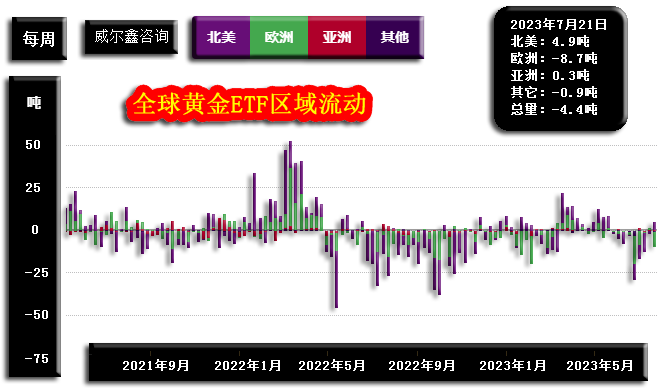

2023年一季度,全球黄金ETF增持:-28.6吨; 有了上面基础数据,我们可进一步梳理当前黄金市场多空力量的大致分布状况。 2022年,全球央行净增储347742手; 2023上半年,全球央行黄金储备净多增加约124391手。其中,中国上半年黄金储备净增33100手,占比全球央行净增储的26.61%。 2023年内的全球央行黄金储备数据未全部公布。但中国黄金储备已更新至8月份,中国年内黄金累积增储498万盎司(约154.8989吨)。以COMEX期金计量方式,中国年内黄金储备净增49800手。 仅就中国央行的年内黄金做多(净增储)能量观察,净增49800手,与对冲基金、黄金ETF做空(净减持)能量,净减持55436手进行对比,多空能量大体旗鼓相当。而即便中国央行黄金增储占比全球央行增储达30%,全球央行黄金做多(增储)能量,相对于空头,也具有明显的压倒性优势。 观基金空头持仓数据,今年6月4日至8月22日当周持仓翻倍,劲增62568手,可谓近两月打压金价的最强能量来源。然就交易性质而言,对冲基金空头不具备实物交割能力,与进入国家储备库的央行增储做多能量对垒,杀多央行黄金增储需求,最终结果只能是被迫止损或平仓,即被迫空翻多,理当对应金价加速上涨,因央行不会在金价上涨时反向操作。 |

附件 |

« 上一篇 - ※230904/230908日评与快讯 |

» 下一篇 - ※230911/230915日评与快讯 |

咨询热线 028-66719233