| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金价逼空超预期 但不改四季度向好判断 |

※周评或一周简析:金价逼空超预期 但不改四季度向好判断 |

|

2023-09-30 19:01:32 [来源] [作者] [点击数] 257

金价逼空超预期 但不改四季度向好判断׀・威尔鑫 本周国际现货金价以1924.74美元开盘,最高上试1926.99美元,最低下探1846.07美元,报收1848.31美元,下跌76.67美元,跌幅3.98%,周K线呈破位下跌长阴线。9月金价下跌91.43美元,跌幅4.71%。 本周美元指数以105.52点开盘,最高上试106.83点,最低下探105.5点,报收106.16点,上涨590点,涨幅0.56%,周K线呈震荡上行,续创三月下旬以来新高的中阳线,周线十一连阳。9月美元指数上涨2530点,涨幅2.44%。 本周金价大幅下跌,月线长阴定格于中期低位,技术破位明显。然笔者仍认为这是一个中期诱空,目前是战略做多黄金的极佳时机。下半周金价被刻意打压的迹象非非常明显!:观周四、周五贵金属之银、钯、铂,根本“不想”跌了,周五现货银价一度尽收此前数阴跌幅,但最终为“配合”金价而逆转下跌,令金银月线、周线极度“难堪”,“诱使、胁迫”技术派恐慌参与到“空军”集团。九月金价84.5%的下跌空间由本周贡献。月末诱空最省力,效果最好。 如果我们将本周金价定性为国庆长假前的“诱空”,目前无疑又到战略做多黄金好时机。如NYMEX原油、国际现货金价、贵金指数月K线图示:

在经济对高通胀敏感阶段,金价总体应与油价维持较高正向关系,此乃黄金避险属性使然。而在通胀进入正常区间的下行周期,若无其它题材(基本面)支撑,将对金市形成系统性压力。图中AC区间即如此,通胀下行周期。虽AB区间油价中期高位持稳,但美国CPI年率已回落至正常区间(2%以下)并趋软。BC区间物价再次中周期下行且趋于通缩,整个美国经济向好,金融稳定。 CD区间(2016-2018年),原油价格中期上行,美国CPI回升,金价对应筑底转强。 DE区间,是黄金不受原油影响的避险属性体现。虽期间国际原油价格大幅下跌,但黄金并非因避通胀之险而走强,而是避地缘政治危机(中美贸易战)之险。随后则因疫情初起,市场担心经济衰退,黄金再避金融动荡(危机预期)之险。 EF区间,油价的走强与欧美通胀急速恶化有较明显的时间差。由于金价在2020年8月见顶2074.87美元前的中期避险涨幅巨大,故此后在欧美通胀急速恶化时,金价亦仅仅体现为高位强势震荡。 FG-GH阶段,金价受阻击与反阻击作用力影响。阻击来自于华尔街,反阻击来自于全球央行大幅增储黄金,央行巨幅增储黄金缘于美国政客将美元当政治工具操弄,激发全球去美元化浪潮。 H点后至今,原油再度大幅转强,欧美通胀中期见底于并不令人满意的位置后转而上行。无论当前欧美通胀形势,还是金融风险,都必有中长期恶化的必然。故黄金市场在基本面上存避险需求底线支撑,而央行增储意愿则可能锦上添花。只是美国、华尔街厌恶美元作为操纵全球经济金融的工具而失势,费劲心机捍卫。 在油价转强可能恶化欧美通胀与经济基本面,并进而传导至估值虚高的美国资本市场,引发经济衰退与金融危机的前提下,黄金市场不存在熊市条件。 本周金价大幅下跌,大幅击穿金价月线布林中枢线支撑,直接考验月线布林中轨支撑,笔者认为构成做多机会。机会上、技术上类似2月金价的大幅下跌。 二月金价大幅下跌5.25%,精确遇阻月线布林中轨支撑见底,三月金价大幅穿头上涨7.78%。本月金价再度长阴大幅下跌4.71%,同样再次精确考验月线布林中轨支撑,笔者认为同样当中期见底。 在二月金价大幅下跌时,贵金指数尚大幅下跌予以“迎合”,二月贵金指数大幅下跌近10%,远超5.25%的金价跌幅。但本月贵金指数并不情愿配合金价大幅下跌,9月贵金指数跌幅为5.38%,与9月金价跌幅相当。但本周贵金指数跌幅为3.62%,小于3.98%的金价跌幅。形态上,贵金指数也似“不愿”破位,对比、观察、思考后不难发现,本周金市诱空意蕴“极其”浓厚。 为何本周对冲基金空头敢于大幅踩踏金价,并致其破位?当国内实际人民币金价阶段见顶,并逐渐缩小相对与国际理论人民币金价的溢价空间背景下,相信基金空头感受到了来自中国央行层面的黄金增储“暂停”意愿,且逢国庆无可操作,基金空头极尽作妖。 观金融基本面背景,确实给予了对冲基金空头“作妖”的风势:强势美元、延续中期下跌的黄金领先指标、美国实质中期流动性紧缩力度再创新高,皆构成黄金市场运行寒风、逆风:

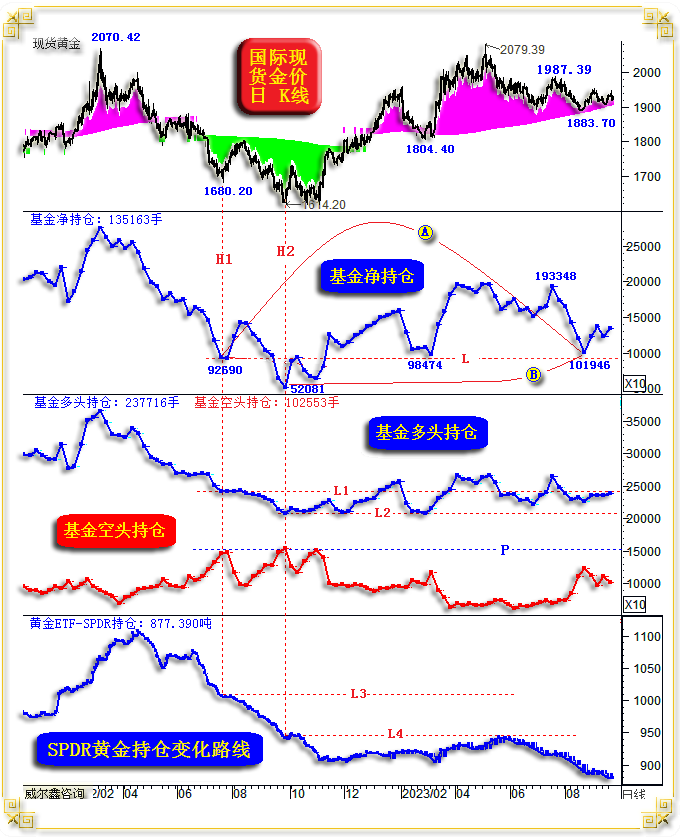

美元再创中期新高,周K线十一连阳,数十年历史绝无仅有。均线观察,目前大幅突破了60周均线,笔者认为即便中期美元在美国经济、金融还算稳定的前提下有新高,阶段美元必须回荡消化技术超买。 黄金领先指标继续下行,考验2022年三四季度底部。就黄金领先指标对金价的指引来看,金价总体表现已属很强。 美国中期实际流动性紧缩力度再创新高,美国之所以敢让流动性紧缩力度再创新高,是因为当前美国通胀总体持稳于高位,且转强,美国经济、金融暂无风险。 图中不难看出,美元、黄金领先指标、美国中期流动性趋势,皆不利于金价走强。但是,当强势美元踹息,黄金领先指标阶段或中期见底,美国中期流动性紧缩力度不再创新高时。也即金市来自金融层面的关联寒风暂时(阶段或中期)停吹之后,黄金当自强! 均线系统观察,60周、120周均线共振支撑当构成金价阶段,乃至于中期底部支撑。2021年8月至2022年6月,120周均线对金价的支撑即精确,亦有效。今再得60周均线加持共振,技术支撑作用力自然更强。 最近几期关于对冲基金在黄金、白银市场中的资金流向与分布特征分析,希望会员反复消化。本周重点内容之一,依然是继续解读对冲基金在金银市场中的资金信息,如现货金、银价日K线,以及对冲基金在COMEX期金、银市场中的资金分布与流向信息图示:

笔者认为当前对冲基金在金银市场中的资金流向与分布信息,继续高度类似2022年四季度金价见底时。 观2022年A位置金价“国庆前诱空”见底1614.20美元时,银价已提前见底(或曰银价已“不愿”跟随金价下跌)。对冲基金在COMEX期银中的净持仓已“趋势上行”,即便A位置当周,基金亦在期银上体现为净增持,这与A点位置对应基金净持仓不断大幅下降相背离。 再观察A位置对冲基金在COMEX期金市场中的多空分项数据,基金多头减持、空头增仓,也即对冲基金多空在协同发力打压金价。 观最新B位置,也即本周,期金净持仓大幅下降19348手(超60吨),对金价的打压力度不小。但是,打压能量主要来自于基金空头增仓(17192手),基金多头已不愿像2022年A位置前那般配合了。近阶段皆如此,基金多头持仓横向波动,没参与打压金价。金价大幅下跌主要缘于对冲基金空头增仓,以及“诱使”市场技术性跟风打压金价。 而在本周基金空头发力打压金价的背景下,基金在期银市场中并未跟随打压,基金期银净持仓不仅没下降,反而回升了4874手。本周对冲基金在期金、银中的资金流向是不是类似于A位置当周呢?确实!尽管本周银价再度精确回踩6月22.09美元底部,但从周五银价K线、盘面观察,银价很不情绪这个回踩过程。其在周五一度大幅上行,尽收此前数阴累积跌幅。此外,我们近日内部报告对白银技术面进行过深入分析,并认为可旁证金市技术面。毫无疑问,周五银价的不情愿回踩22美元略上的极强共振宏观技术支撑位时,当积极做多白银。相信下周银价将是大幅上涨,尽收此前数阴跌幅的一周。 请会员再度回顾上期内部报告金市资金律动分析,我们判断黄金ETF已经没啥富裕能量去配合基金空头打压金价了。在基金多头做出不再配合空头的意愿背景下,基金空头冒险对抗央行增储的最大能量空间,应该就在P线位置,如上周用图所示:

在本周金价受到超预期大幅打压之后,我认为下期数据就应该看到对冲基金空头持仓靠近P位置了。而就本周全球最大黄金ETF-SPDR持仓变化观察,虽金价大幅下跌,但黄金ETF-SPDR持仓确实“减不动”了,本周仅减持3吨多。在金价大幅下跌的周三、四、五,黄金ETF-SPDR持仓没有变化,也即没有配合对冲基金空头的打压行为。 当前,当然该积极做多黄金!再如国际现货金价日K线图示:

主图观察,年线、ma360均线的共振支撑,与近年2月金价大幅下跌见底1804.40美元时一样! 笔者设计的“金价综合指标”月线定格“极不给面子”,竟然快速大幅击穿“熊顶牛底区”,似真欲破位。但笔者认为该技术信号当更似2021年3月金价见底1676.71美元时,当时综合指标同样激挫。而即便类似2023年5月金价虚穿年线、360均线共振区至1786.71美元时,金价也当有强劲反弹或持续性反弹。 最新日线KD、RSI指标皆入超买区,构成做多信号。 就金市运行成本浪潮观察,本周金价正式回踩理当存在强劲支撑的“成本浪潮海面”,亦当做多。 操作上,前“短空”走早了,“抄底”急了点,但关系不大。循着安全边际,维持长期稳定盈利即可。建议国内、国际市场会员继续持有多头。国际市场空仓投资者,周一亚洲早盘于1850美元直接三倍杠杆做多便是,当前安全边际很好。预期国庆期间金价当有较强反弹,至少震荡筑底。预期节后国际金价将首先回抽1900美元附近,对应AUTD金价将大幅修正回升。届时,我们可能多翻空过渡,或至少调仓。 |

附件 |

« 上一篇 - ※230925/230929日评与快讯 |

» 下一篇 - ※231002/231006日评与快讯 |

咨询热线 028-66719233