| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫月评・׀ 美国经济韧性 无碍金市风暖 |

威尔鑫月评・׀ 美国经济韧性 无碍金市风暖 |

|

2023-11-03 14:42:28 [来源] -- [作者] [点击数] 2220

美国经济韧性 无碍 金市风暖

2023年11月03日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

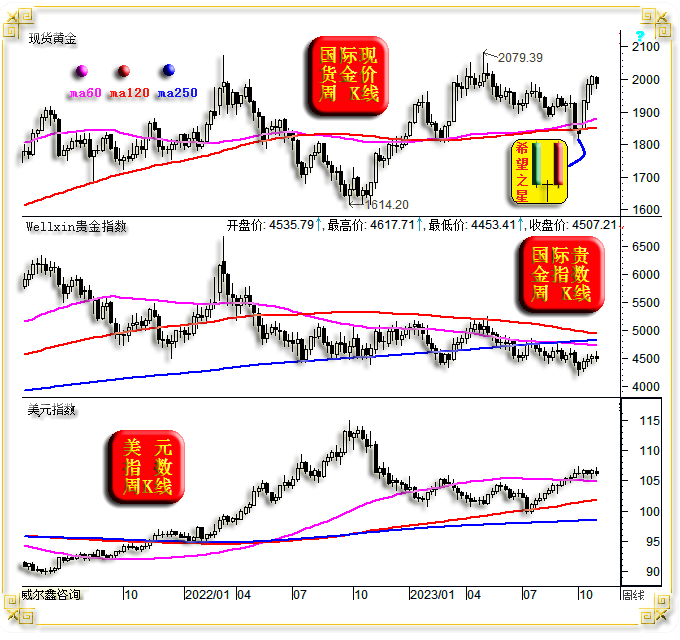

1 十月市场小结 十月国际现货金价以1847.75美元开盘,最高上试2009.29美元,最低下探1809.5美元,报收1983.29美元,上涨134.98美元,涨幅7.3%,月K线见七个月新低后,长阳劲升创五个月新高。

十月美元指数以106.18点开盘,最高上试107.33点,最低下探105.34点,报收106.7点,上涨540点,涨幅0.51%,月K线呈震荡上行,创十一个月新高的小阳线。 十月金价在美元指数强势背景下,大幅上涨过7%。月度涨幅虽略逊于今年3月,但结合关联金融环境考虑,十月金价表现强于三月。三月金价7.78%的月度涨幅,对应着美元指数下跌2.3%的长阴提振。而十月金价7.3%的月度涨幅,乃是金价在寒风中逆行取得的成果。 最近六年,金价在美元相对强势中月度涨幅超过4%的情况,总计五次。分别为: 2023年10月,即本次,金价月涨幅7.3%,对应美元涨幅0.51%; 2022年2月,金价月度涨幅6.23%,对应美元涨幅0.15%;2022年2月金价在美元强势背景下的超强题材是什么?俄乌战争爆发!2月24日俄对乌宣战当日,金价最大涨幅3.4%,虽终盘全部回吐日内涨幅,但此后两周内,金价巨幅上行约10%。 2020年4月,金价月度涨幅6.92%,对应美元指数涨幅0.1%;全球股市在疫情冲击下暴跌,不少评论担心类似上世纪30年代的经济大萧条、市场大崩溃来了……,避险情绪积极追逐黄金,其次美元…… 2020年1月,金价月度涨幅4.78%,对应美元指数涨幅0.88%;中东地缘政治危机问题!1月3日,美国空袭伊拉克机场,炸死了伊朗民族英雄最高军事指挥官之一的苏莱曼尼,中东局势迅速升温,当日金价、油价大幅上行,次日(周一)金价早间直接跳涨30美元;1月8日凌晨,伊朗伊斯兰革命卫队以数十枚导弹袭击美国在伊拉克的阿萨德空军基地,金价再度跳涨近40美元,原油跳涨4%…… 2019年8月30,金价月度涨幅7.55%,对应美元指数涨幅0.17%;特朗普张牙舞爪地掀起中美贸易战…… 再向前,得追溯到2016年6月了,当月最大的支撑题材:英国公投脱欧!6月24日公投由不确定性至揭晓的当天,金价日内最大涨幅达到了8.12%,终盘锁定4.69%涨幅。 结合金价、美元关联历史表现不难理解,十月金价在美元强势中的超强表现,有着非常明显的“避险需求”驱动特征!避什么险呢?巴以冲突突显对中东地缘政治危机影响的不确定性。此外,国庆节前后,金市巨幅诱空对应的金价技术深蹲蓄势储能,亦当是随后金价超强表现的重要原因。我们在国庆节前有关金市会诱空的前瞻性判断定性非常准确,对金市能量分布状况的分析评估也很到位。来自世界黄金协会的消息显示,第三季度全球央行净购金337吨。由于7月全球央行净购金55.797吨,8月净购金77吨,意味着9月全球央行净购金超过了200吨,毫无疑问成为对冲基金空头打压金价受创的噩梦。9月对冲基金空头的净抛约4万手(约合125吨),且还是带着3-10倍的杠杆抛压。而全球央行直接非保证金净购金超200吨,基金空头哪有黄金去交割啊!唯反向仓惶平仓、止损。 既然10月金价超强势极具避险需求推动属性,不妨结合近年此前的地缘政治危机避险驱动行情,2022年的俄乌地缘政治危机,2020年美国谋杀伊朗高级军事指挥官苏莱曼尼引发的中东地缘政治危机忧虑,来思考、评估巴以冲突对黄金市场的影响。 技术上,就K形态观察,九、十月金价构成“穿头破脚”K线组合形态,与二、三月金价“穿头破脚”K线组合形态非常相似。 “穿头破脚”K线组合,可以是阴穿阳(前阳后阴)看跌,可以是阳穿阴(前阴后阳)看涨。该K线组合“顺趋势”出现在趋势之中,当顺势看涨。逆趋势出现,需注意中期转势可能。据此标准思考金价二三月、九十月的“穿头破脚”K线组合,二三月乃中继性质概率大,九十月乃中期转势的可能性大。需要注意的是,顺应金融环境自然形成的“穿头破脚”K线组合技术参考意义更强,而题材刺激成分过重的参考价值较弱,题材持续性与纵深空间是关注要点。 十月Wellxin国际贵金指数以4432.21点开盘,最高上试4689.96点,最低下探4157.17点,报收4520.40点,上涨88.66点,涨幅2.0%,月K线呈创三年新低后脱离低点回升的螺旋桨K线形态。 对比观察国际金价、贵金指数K线形态,金市阶段或中期转强信号较清晰,但贵金指数未脱离中期偏软状态,一定程度上可能为黄金强势掣肘。 就金价、贵金指数、美元超宏观均线趋势观察,均线皆呈周期由短而长,由上而下的宏观牛市分布特征。该关联信息进一步说明,宏观金价相对于宏观美元体现出长期强势内蕴,但又需注意美元总体强势背景下的金市可能偏震荡运行的现象。 本周国际现货金价以2004.19美元开盘,最高上试2007.59美元,最低下探1969.61美元,截止周五亚洲午盘时分报收1985.80美元,下跌20.16美元,跌幅1.05%,周K线呈高位震荡回软小阴线。

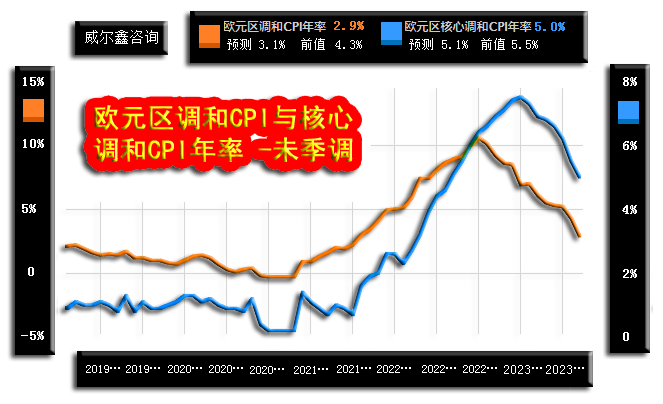

本周美元指数以106.55点开盘,最高上试107.08点,最低下探105.79点,截止周五亚洲午盘时分报收106.08点,下跌500点,跌幅0.47%,周K线呈高位震荡回软小阴线。 本周Wellxin国际贵金指数以4535.79点开盘,最高上试4617.71点,最低下探4453.41点,截止周五亚洲午盘时分报收4507.21点,下跌33.28点,跌幅0.73%,周K线呈震荡回软螺旋桨小阴线。 本周金价在美元震荡趋软运行中直接震荡回落,体现出金价相对于美元指数的运行关联偏弱,结合上周金价、美元共同小阳上行观察思考,市场似对巴以冲突对应的地缘政治危机提振出现“审美疲劳”,至少阶段性似见审美疲劳。而本周欧美股市的强劲反弹,风险偏好回升,对应冲击了市场对黄金的避险需求。至于本周经济数据对美元、金市的影响,周五之前并不明显,美联储议息信息对市场的影响也不明显。美股则似受到美国经济数据强势表象支撑。 2 十月经济基本面 欧元区疲软,美国风景在险峰 整个十月欧美消息面皆显云山雾罩,经济数据信号略清晰,但美国经济韧性最好仅供欣赏,不宜贸然参与摘桃。 欧美物价运行趋势一直是关注重点,事关欧美利率政策持续性或走向。10月31日,欧元区首先公布的10月份消费者物价指数,CPI、核心CPI年率皆大幅回落:

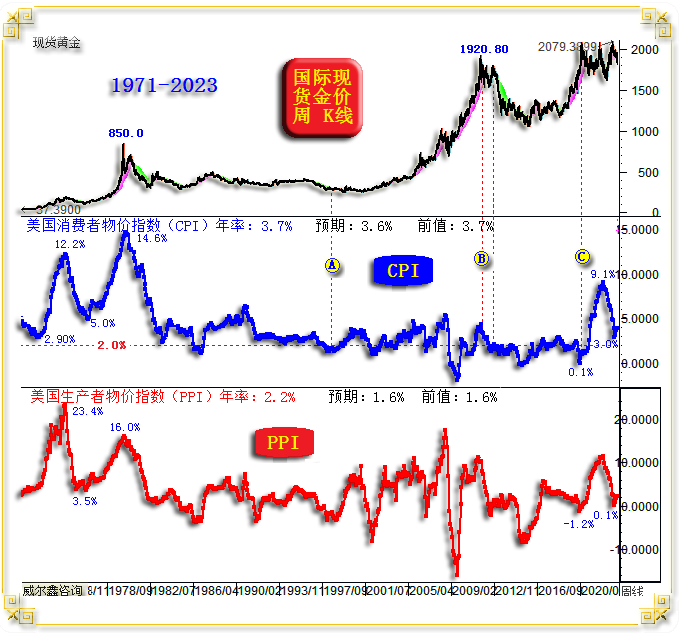

数据显示,市场预期欧元区10月CPI年率为3.1%,实际数据为2.9%,不仅低于预期,更大幅低于4.3%的9月前值; 市场预期剔除食品与能源后的10月欧元区核心CPI年率为5.1%,实际数据为5.0%,略低于预期,但明显低于5.5%的9月前值。 对比观察,虽然10月欧元区CPI、核心CPI年率下滑较快,但核心CPI年率更见韧性,不仅绝对值远高于CPI年率,下降幅度也小得多。说明来自商品原材料端对通胀的负面影响越来越小,薪资、租金等社会性问题成为支撑通胀的重要因素。欧元区核心通胀依然太高!长期来看,核心CPI年率当回到CPI年率下方。然要达到这个调控目的,将面临极为棘手的社会问题,这也正是当前美国通胀面临的问题。 10月美国物价指数待月中揭晓,而9月数据仍具参考价值。相较于欧元区,美国通胀率先见顶,但同样亦率先中期见底:

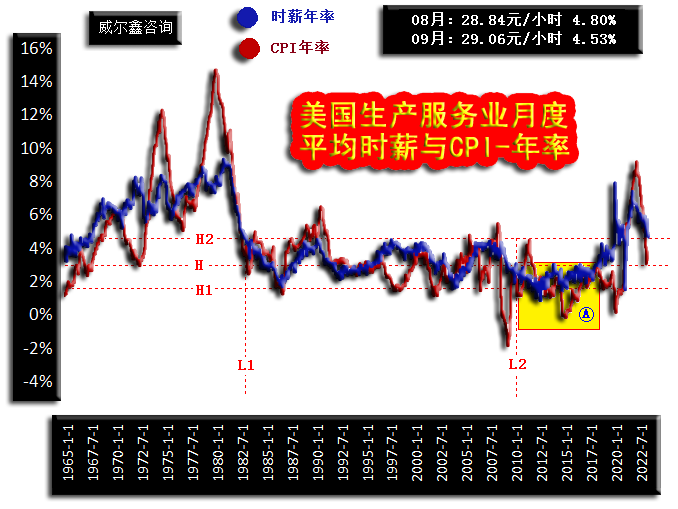

美国CPI年率6月中期见底3.0%后开始反弹,欧元区CPI年率在10月加速回落到2.9%后,是否参考美国CPI年率中期见底了呢?也许,3%左右的CPI年率,就是欧美社会矛盾对应的通胀回落支撑底线,下个月见分晓。 美国6月CPI年率见底3.0%后,反弹已三个月,对应PPI年率中期见底后反弹更强。当前3.7%的美国CPI年率,仍位于过去40年高位区。美国通胀很难进一步下降: 1)商品原材料端的水分被相对挤干后重见发泡弹性,对应油价、商品指数中期转强; 2)美国房价再创历史新高,意味着租金坚挺,乃至更高,对应为高通胀持续助力; 3)美国社会动乱、罢工愈演愈烈,劳动者涨薪诉求强烈。历时数周的美国汽车工人大罢工尘埃落定,罢工诉求基本得到满足:包括81亿美元的新工厂投资、5000美元的批准奖金和其他经济收益,如25%的复合加薪和改善利润分成支付。此外,美国底特律三大汽车制造商同意支付工人在罢工期间的工资(预计在罢工期间平均每天将获得略高于100美元的报酬),这是上个月末与美国汽车工人联合会达成的新劳资协议一部分,目的是结束罢工。总共有超过4.5万名工人在大约六周的时间里进行了罢工。 目前,租金、劳动力成本等成为美国通胀最核心的支撑。再如10月初公布的美国生产与服务业劳动力时薪信息图示:

9月美国生产与服务业劳动力时薪为29.06元/小时,年率4.53%,10月数据周五(11月3日)晚间出炉。近70年历史数据信息显示,美国CPI年率大体围绕生产与服务业劳动力时薪年率波动,若CPI年率大幅偏离该时薪年率,折回修正的可能性就会很大。观当前,美国生产与服务业劳动力时薪年率在“前”40年箱顶高位区,对CPI年率的下行构成回拉引力,使得美国CPI年率很难进一步持续下降。 11月1日ADP报告信息显示,很多具体行业的劳动力薪资涨幅更大,大多高于全美生产与服务业劳动力时薪年率。ADP报告信息显示:10月建筑业就业人员薪资增速年率中值为5.8%,9月为6.0%。10月制造业就业人员薪资增速年率中值为5.2%,9月为5.4%。10月贸易/运输/公用事业就业人员薪资增速年率中值为5.5%,9月为5.7%。10月金融服务业就业人员薪资增速年率中值为6.1%,9月为6.2%。10月专业/商业服务就业人员薪资增速年率中值为5.6%,9月为5.8%…… 从ADP报告中一些细分行业的薪资变化观察思考,或多或少可以感受到美国CPI年率有“艺术性”压低嫌疑。 对比10月24日公布的欧美10月份Markit制造业PMI初值:

美国10月份Markit制造业PMI初值反弹至50荣枯分水岭位置,而欧元区数据则延续衰退(低于50)趋势,且制造业、综合业、服务业PMI全面衰退。 11月2日美国公布的10月ISM制造业指数却超预期回落,与10月Markit制造业PMI初值信息大相径庭:

参考强劲的美国10月Markit制造业PMI初值,市场预期ISM制造业指数将维持在9月相对高位合情合理。岂知10月美国ISM制造业指数超预期大幅回落至46.7,市场预期及9月前值皆为49。同为制造业经理人指数,竟难互为印证,很难理解美国经济数据的艺术性。目前,美国ISM制造业刚好衰退(低于50)整整一年(12期数据)。但非制造业才是美国经济运行的最强支柱,周五晚间将揭晓10月非制造业指数运行信息。 近月欧元区经济运行偏弱,美国经济见韧性的状况亦通过第三季度GDP数据直接呈现:

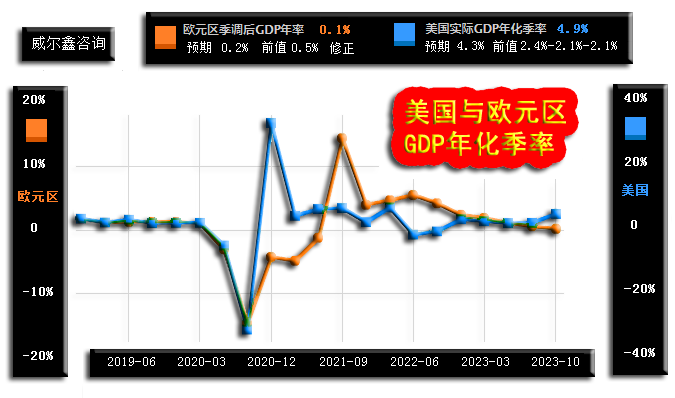

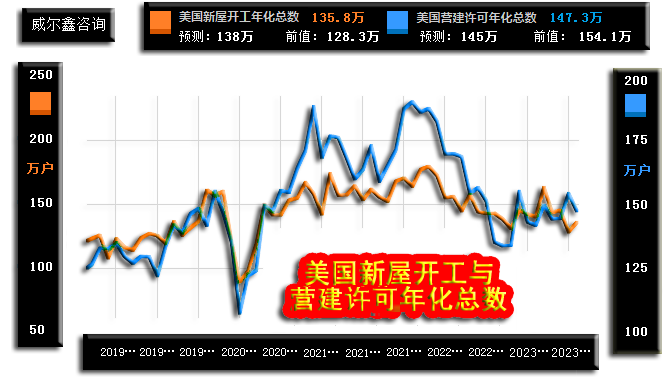

美国第三季度GDP年化季率为4.9%,远强于4.3%的预期,强于二季度的2.1%终值。而第三季度欧元区GDP年率为0.1%,低于预期的0.2%及0.5%的二季度终值,几近衰退。作为欧元区经济龙头,第三季度德国未季调GDP年率继续体现为衰退0.8%,第二季度衰退0.6%,一季度衰退0.2%。 十月份公布的美国地产数据有些让人感到朦胧的兴奋。首先观10月18日公布的美国9月新屋开工与营建许可年化总数:

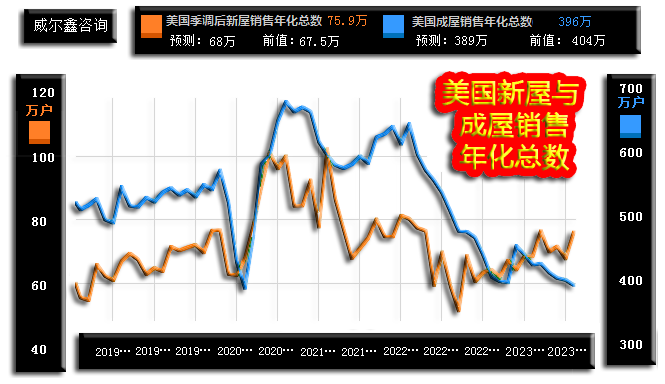

阶段数据可谓扑朔迷离,似有中期筑底迹象。但笔者认为美国营建许可大周期见顶信号很清晰。10月下旬公布的9月美国新屋、成屋销售数据似印证了新屋开工、营建许可的中期见底信号:

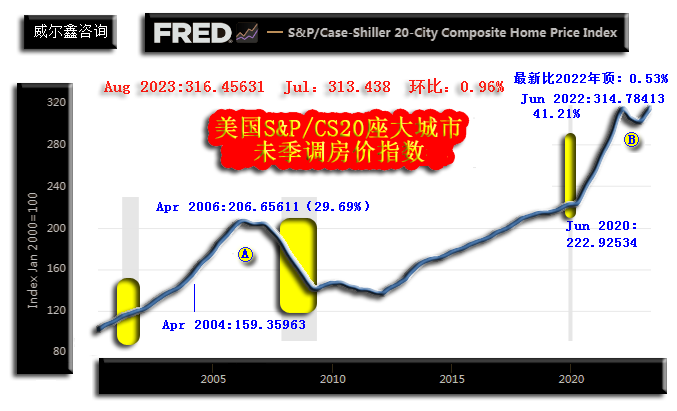

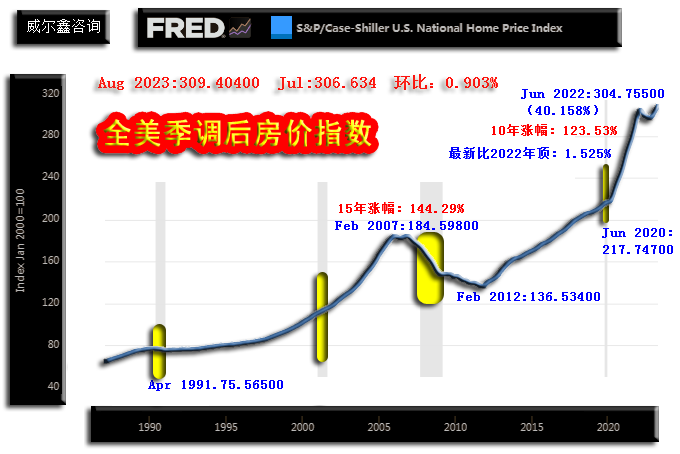

尽管笔者更为关注美国成屋市场的疲软,但不少消息解读为美国成屋供应不足,导致新屋需求旺盛的现象。而月底公布的美国房价指数(虽为8月份数据)又一次大致印证着这个说法,然笔者却深感美国房市盛景在险峰。如10月31日公布的美国20座大城市房价指数(实为季调后)图示:

8月美国S&P/CS20座大城市季调后房价指数为316.45631,突破2022年6月创下的314.78413历史纪录。8月环比涨幅为0.96%,击穿2022年历史纪录的幅度为0.53%。 美国房市是不是已渡过危机,再续牛市?有可能,但可能性实在实在太渺小! 在2022年6月前的两年,美国S&P/CS20座大城市季调后房价指数涨幅为41.21%,比2006年前两年29.69%的涨幅大得多,从曲线斜率也能直观感受到。 一轮“加速”暴涨之后,已产生明显折回,类似2006-2007年双顶,宏观见顶信号极强。图中黄色背景位置,对应着程度不同的美国经济危机。 让我们观察A位置后美国地产危机在黄色区域(2009年5月)的直接见底,并不是绝对底部。2011年4月至2012年5月,该指数击穿2009年5月低点后迭创新低,但实际房价跌幅相当有限。我们可以反过来思考当前美国的地产强势韧性,可能相似,复杂的大顶构筑过程并不代表大顶可免。 观全美房价指数:

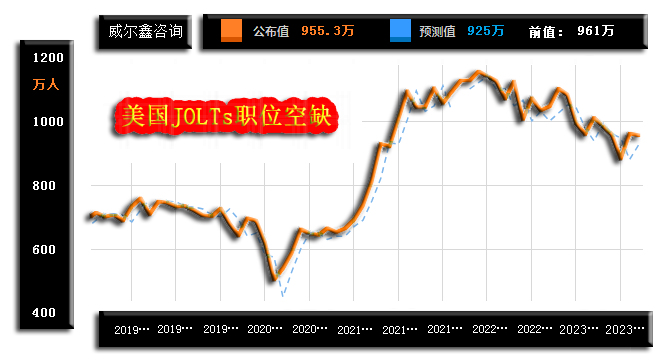

美国8月S&P/Case-Shiller季调后房价指数为309.40400,该指数在7月份即提前刷新了2022年6月创下的历史纪录,故数据形态看起来更有力。8月环比上涨0.903%,与20座大城市环比涨幅一致。8月该指数突破2022年历史纪录的幅度为1.525%,而8月二十座大城市房价指数突破2022年历史纪录的幅度为0.53%,这就是笔者前期报告经常提及的:美国核心地产涨势放缓,而边沿区域地产涨势更猛,或曰炒垃圾地产现象强化,是美国地产系统性风险信号。 2022年6月前的两年,是美国30多年地产史上房价涨幅最大的两年。或……还有一个反向类似于2009年见底后的三年缓缓筑底过程,目前已过去一年多。即便有,还有多少房价上涨的绝对空间值得去冒险?! 关于地产交易成本,房地美周四在一份声明中表示,30年期固定利率贷款平均利率从上周的7.79%降至7.76%,这是八周来首次下降,但仍接近20年来高位。近8%的地产抵押贷款成本,有多少发达国家能承受?抑制地产需求是必然。房地美首席经济学家Sam Khater在声明中表示:“加上地缘政治因素的不确定性,货币政策的模糊性可能对整体经济产生影响,可能继续阻碍房地产市场改善。”按照当前30年期固定利率贷款平均利率计算,抵押贷款金额为60万美元的借款人每月需支付约4303美元,较一年前增加了331美元,较2022年初增加了1702美元。 就业市场,首先观11月1日公布的美国10月ADP就业人数,市场预期增加15万人,实际增加11.3万,虽低于预期,但好于9月的增加8.9万人。该数据虽被认为是“小非”,但最近两年经常与非农数据大相径庭。9月ADP数据非常糟糕,但9月非农就业数据远超预期地表现强劲。目前市场预期10月非农就业为增长18万,将远低于9月的33.6万。 如果说8月的美国JOLTs职位空缺印证了9月非农的强劲,那么9月的美国JOLTs职位空缺强势韧性能否进一步印证10月非农的韧性呢?:

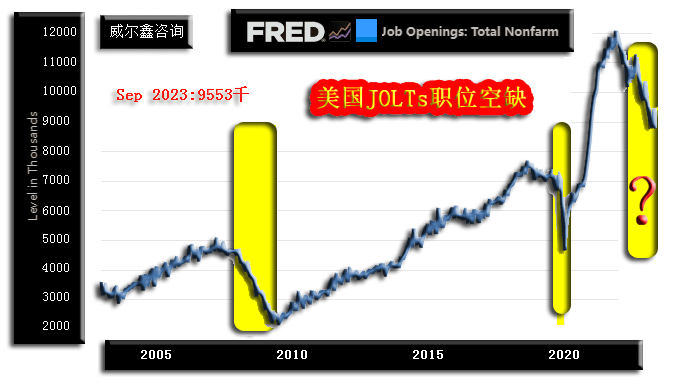

市场预期9月美国JOLTs职位空缺数为925万,远低于8月的961万,而实际数据为955.3万,好于预期,略低于8月前值。笔者认为相对平滑的美国JOLTs职位空缺数能更好反应美国就业趋势。就20年周期观察,笔者认为美国就业趋势大周期见顶信号清晰:

图表观察,美国JOLTs职位空缺数下行趋势非常明显,而前两轮下滑都对应着程度不同的经济金融危机,这次能免??!目前美国失业率已从70年历史绝对低位轻微抬头。若周五公布的10月失业率持稳于3.7/3.8%,则信号参考价值不大。但若失业率意外上行至4%附近,可能进一步强化市场关于美国升息到位的猜疑。 周四,“末日博士”警告美国经济面临两大衰退风险: 第一个风险是经济“不着陆”的可能性,即GDP增长依然强劲,而核心通胀仍居高不下。这将导致美联储继续提高利率,过度收紧金融环境,并将美国推入衰退。 第二个风险是巴以冲突可能蔓延到其他地区,伊朗等主要石油生产国被卷入。这可能导致油价飙升多达50%,可能导致上世纪70年代那样的滞胀冲击,进而引发经济衰退。 笔者对这两种逻辑思维深表赞同!并认为10月黄金市场强势,未必是单纯针对地缘政治危机的避险需求提振,对欧美宏观经济前景的隐忧,亦有对黄金避险需求的潜在支撑。 3 黄金-宏观牛市信号清晰 首先观10月金价收盘后的月线通用技术指标:

观主图均线信息,最近三年,金价击穿20月均线,都构成系统性做多机会!60月均线支撑附近的战略做多机会,可遇不可求。 就2015年至今的整个金价K线形态观察,牛市定调清晰。2020年8月至今的三年多,宏观强势中继平台整理意蕴浓厚。一旦金价确认突破三年整理大平台,金市或将再度迎来一轮轰轰烈烈的牛市行情,可能“3000美元不是梦”的大行情。 月线布林通道技术信息显示,在黄金总体牛市定调中,当金价击穿中枢线支撑时,就当考虑逢低做多机会。牛市震荡市道中,布林中轨下方构成做多黄金好时机。目前月线布林通道总体趋平,做多需耐心,不宜盲目追涨。 金价月线KD、RSI指标,以及笔者设计的金价综合指标,都显示当前金市处于宏观“常态向好”阶段。在这种市场氛围中,中期或战略性看空黄金的风险很大。 详细解读黄金市场宏观形态趋势是本期评论分析重点,笔者每隔一两年会详细回顾分析一次。同样的分析图表笔者已使用多年,下面图表首次分析于2016年一季度。关于黄金市场宏观趋势,各种分析、视角差异较大,此分析仅代表威尔鑫咨询研究中心对黄金宏观趋势的观点、看法。如国际现货金价月K线形态趋势、基本面趋势、趋势量化、金价相对于基本趋势的偏离量化图示:

此图分为4个小图,宏观形态趋势小图1信息含量丰富,我们留待最后详解。 小图2、3,金价宏观运行基本趋势,目前处于宏观牛市定调状态。在2022年的E位置附近,金市宏观信号一度令市场相当困惑,会不会类似于2013年B位置的宏观转熊初期呢?当时看跌金价至1300/1400美元的观点很多。而笔者通过多种视角与市场信息相互印证,判断2022年四季度是战略做多黄金的绝佳时期,并建议客富们全面大胆做多黄金,1620-1635美元区域是我们重点强调的积极做多价位区。关于实际国际金价与理论国际金价(相对于基本面)的相关性论证,是笔者当初论证金价中期见底的依据之一,当时用图为:

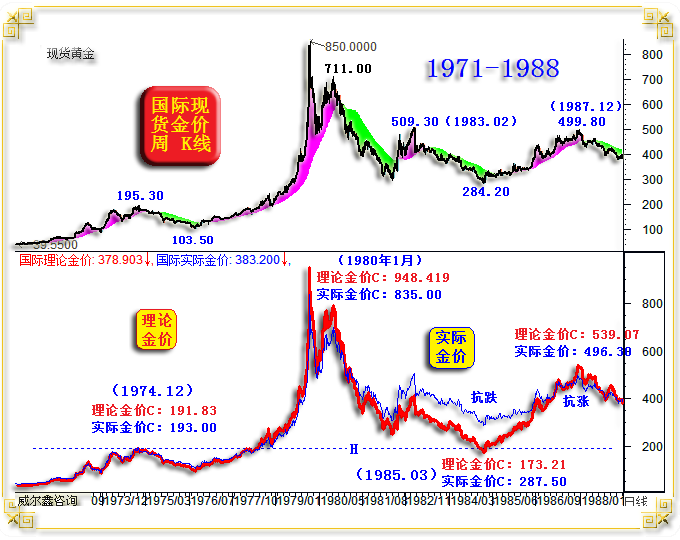

当时很多观点认为金价应该下跌至1300/1400美元,大致技术逻辑是金价应回踩2015-2018年宏观筑底区间箱顶位置。然就国际理论金价运行形态观察,已经回踩过2015-2018年金价形态箱顶了。之所以实际金价没跟随理论金价调整到位,是因黄金实物需求强劲,乃至场外需求强劲。当时第三季度的全球央行黄金储备报告尚未出炉,笔者即大胆推测可能是央行增储需求令实际金价滞跌。实际情况正是如此,2022年三季度全球央行增储黄金458.8吨,创数十年最高季度增储纪录。2022年第四季度,全球央行继续大幅增储黄金381.8吨。2022年四季度金价中期见底方式与1985年3月中长期见底方式完全一样:

1985年3月,理论金价顺应关联利空金融环境,准确回踩了1974年12月的形态大顶193.00美元(当时实际金价与理论金价差别极小),最低下探173.21美元,而实际金价最低下探284.20美元。实际金价在巨大现货需求支撑下相较于理论金价非常抗跌。此后两年多(1985.03-1987.12),金价强势上行。实际金价从284.20美元上行至499.80美元,理论金价从173.21美元上行至539.07美元。而2022年四季度金价以同样方式见底后,半年多时间强劲上行超450美元,刷新金价历史新高。 再度回到前图中小图4对应的2022年四季度E位置:

金价相对于基本面的偏离幅度回踩“常态地线”,意味着金市相对于基本面超跌,当注意黄金战略做多机会。而图中C、D位置更具战略操作参考价值:小图4中D位置低于C位置,精确回踩基本面偏离幅度对应的“常态地线”。但D位置金价却高于C位置,隐含什么潜在信息呢?就一段时间间隔不太长的中期时段观察,当实际金价相对于基本面偏离幅度在地线附近出现“背离”时,是黄金实际需求趋强的信号,应配合其它信号关注黄金战略做多机会。就20多年金价运行历史观察,金价偏离基本面幅度达到“常态地线”位置的时候非常少,若金价宏观趋势转强,当注意战略做多机会。 下面进入黄金宏观形态趋势解读的正题,如小图1信息: 就宏观K线形态观察,2012-2021年的十年“金碗”K线形态,意味着未来数年(乃至十年)黄金市场可能面临极佳积累财富的机会。该十年金碗形态与1995-2004年稳定金碗形态极其相似,且对应着相似的全球宏观经济运行周期。诚如笔者上周分析,也对应着相似的商品、通胀大周期。 H系列趋势轨道线 笔者之近20年金价宏观技术形态分析图,“源生”于2008年金融危机前后。 首先观图中H系列线。H1宏观趋势线由如下两点确定: 第一点为2008年受金融危机流动性枯竭忧虑冲击的681.45美元底部; 第二点为经过2008年形态底部681.45美元,与2006年前K线形态相切的“切点”。 上述两点即确定了H1形态趋势、斜率。H2线通过2008年金价顶部1032.55美元,平行于H1线。最终,2008年金价顶底1032.55美元、681.45美元,及2006年前底部形态“切点”,三点定轨,确定了H1H2金价运行通道。 在H2线上方,等宽于H1H2通道的位置,得到H3线。同理,在H1线下方,等宽于H1H2通道的位置,得到H4线 2009年末,当H2轨道线被突破、确认、再突破后,金价就应该在H3线上去寻找宏观牛市阻力了。就金价实际表现观察,2011年8月,H3线轨道阻力曾被大幅突破,但终有效受阻回落,金价宏观见顶于1920.80美元。2012年,金价反抽1795.80美元时,精确遇阻于H3轨道线阻力,金市筑成宏观双顶。 当金价于2013年从H2H3轨道回落至H1H2轨道区后,并在金价击穿H1支撑趋势线时,就应注意黄金熊市氛围中的H1H4通道了。然实际上,金价对于H4支撑趋势线,只在2018年较为靠近,重未触及。在金价运行于H1H2通道过程中,初次考验H1趋势线支撑时,亦强劲反弹近10%。 2016年二三季度,2019年三四季度,H1作为轨道线对金价的回升阻力极大。 L系列趋势轨道线 L系列通道,同样源生于2008年金融危机,趋势成型于2015年大熊市见底1046.20美元后!即L1线由2008年金融危机创下的681.45美元,2015年熊市大底1046.20美元决定,定斜率、趋势。非常“巧合”(或曰宏观技术神奇)的是,L1线精确测出了金价在2018年三季度创下的1160.11美元中长期底部,印证了由L1线衍生出的金价宏观趋势、轨道应有巨大技术参考价值。 L2线经过2008年顶部1032.55美元,平行于L1。于是,2008年金价顶底1032.55美元、681.45美元,2015年末1046.20美元三点,确定了L1L2金价宏观运行通道。 在L2线上方等宽、平行于L1L2通道的位置,形成了L3轨道线。L3轨道线精确测出了2020年金价在2074.87美元附近的中长期顶部。 此后三年多,金价处于高位箱体震荡运行状态,L2趋势线构成金价调整阶段或中期有效支撑,如2021年3月至今的L2线作用力图示。 即金价在2020年8月遇阻L3轨道线阻力,见顶2074.87美元后至今,总体有效运行于L2L3通道中,至今未获有效突破。一旦有效突破,金价当迭创历史新高。 总体观察不难发现,L1精妙测出了2018年三季度金价中长期底部1160.11美元;L3精妙测出了2020年8月金价中长期顶部2074.87美元;L2线构成近三年金价调整有效或绝对支撑,说明这组金价宏观运行通道同样具备很大技术参考价值。10月金价在1810美元附近诱空见底,因精确获得L2趋势线宏观技术支撑之故。 K系列趋势轨道线 就趋势观察,K系列通道是金市宏观调整趋势通道: K1轨道线由2013年6月金价急速破位下跌形成的阶段底部1180.14美元,2015年底部1046.20美元,两点定斜率、趋势。亦对应为2011-2015年金价宏观熊市中的阶段形态底部“切线”。 K2通过2011年1920.80美元顶部,平行于K1;K1K2即为金价2011年见顶1920.80美元后的宏观熊市运行通道。K2线在2019年一二季度被有效突破前,制约金价上行数月,证明了该通道趋势的有效性。 在K2线上方,等宽、平行于K1K2通道的位置,得到K3宏观压力趋势线。当金价触及K3时,需注意金市中长期受阻可能。就K3线理论之于金价实际运行的参考价值观察,K3线在2020年、2022年,构成金价继续上行的精确反应。尤其2020年,K3与P4、L3、H2线共振,宏观技术压力信号更强。K3线在2023年同样数月构成金价上行有效反压。目前金价对K3线的突破,尚不能定义为有效。 P系列 P系列通道实际上是2015-2016年金价1046.20-1375.10美元中期上行波段,作为黄金宏观牛市“源生浪”向上的整数倍作用力。 金价1046.20-1375.10美元波段作为新一轮黄金牛市“源生浪”向上的200%位置,P3线水平位,也即源生浪翻倍上行理论位,精确构成2021-2022年金价高位箱体运行之箱底支撑。 金价1046.20-1375.10美元“源生浪”向上的300%位置,P4水平位,也即源生浪翻2倍上行理论位,精确构成近三年金价高位箱体运行的箱顶压力。其于2020年8月、2022年3月、2023年4-5月对金价的宏观影响极其精确、有效。最近三年多,金价总体运行在P3P4水平箱体内。 综合观察思考,当上述四种通道分析理论对金价作用力形成共振时,宏观技术参考价值非常大。2020年金价2074.87美元附近,四种宏观形态趋势通道阻力线共振,H2、L3、P4、K3于2020年8-10月精确交汇,对应的金价宏观技术压力何其强劲! 当前,我们认为宏观通道趋势更多体现为金市支撑。H1、L2形成剪刀差区域支撑。若金价进一步回落,还将面临P3线箱底支撑。K3线继续体现为压力,然与H1、L2线趋于交汇后,金价当对宏观技术作用力做出选择。倾向K3宏观压力线对金价施压历时三年多后,被有效突破的概率极大。一旦P4箱顶被确认有效掀翻,金价理论上将轻松突破2300美元。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

« 上一篇 - ※231030/231103日评与快讯 |

» 下一篇 - ※周评或一周简析:金市关联环境改善,但金价上行吃重 |

咨询热线 028-66719233