| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:基金多空再退潮 金价强势表现难掩趋软内蕴 |

※周评或一周简析:基金多空再退潮 金价强势表现难掩趋软内蕴 |

|

2024-02-24 21:09:51 [来源] [作者] [点击数] 348

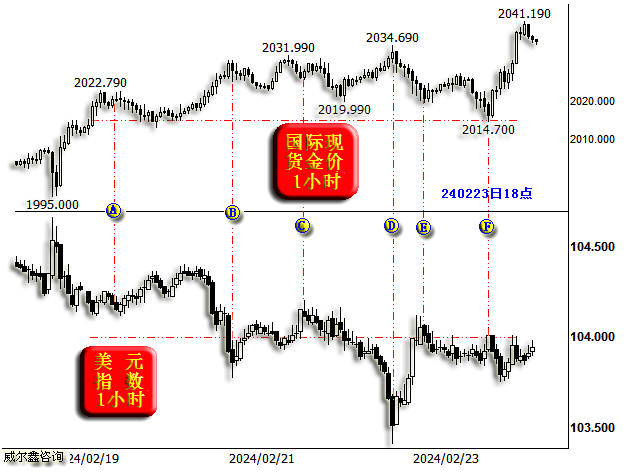

观周五各市场收市数据,市场表现应为美官方调控层乐见。如果在其它市场维持周末收盘不变的前提下,美元还能上涨,那更是美联储希望见到的结果。 原油、商品市场本周下跌,而美股继续强势上行,这是美联储最乐见的现象,即稳定了金融,还有利于抑制通胀。 金价周收盘强于美元指数小幅下跌的提振,且明显强于商品市场,强于贵金指数市场表现,看似充满看多、做多的强势内蕴,然实际并非这样。本周金价相对于美元指数的关联强势,仅体现在周五北京时间18点之后的盘面,其余时间的金价表现总体弱于美元指数关联指引,如本周金价、美元指数1小时K线图示:

从本周金价、美元指数1小时分时K线形态观察,周内除了BC区间盘口,尤其F点(即周五北京时间18点)之后,金价在其余盘面皆弱于美元指数偏弱运行的指引。故你可以将本周金价终盘相对强势,理解为周五北京时间18点后刻意做盘,美元对应时段窄幅波动。且周五无数据、消息影响。 为何将周五金价表现定义为“刻意做盘”,难道不可能是金市做多内蕴强劲的表现吗?确实,不能想当然根据盘面表现如此定性。笔者如此定性是以基本面演进及黄金市场资金流向分析为前提。 当前充满强势韧性的美国经济基本面,美股强势表现,会令美国通胀面临抬头上行风险。在美联储近月明确声明不会进一步升息的背景下,就必须主导美元走强,方能有继续摁住通胀的可能性,但也仅仅是可能性罢了,美元终将继续上涨。我们此前分析过最近两年美元、美股的运行关系,理当反向波动,且大多时候确实反向波动:

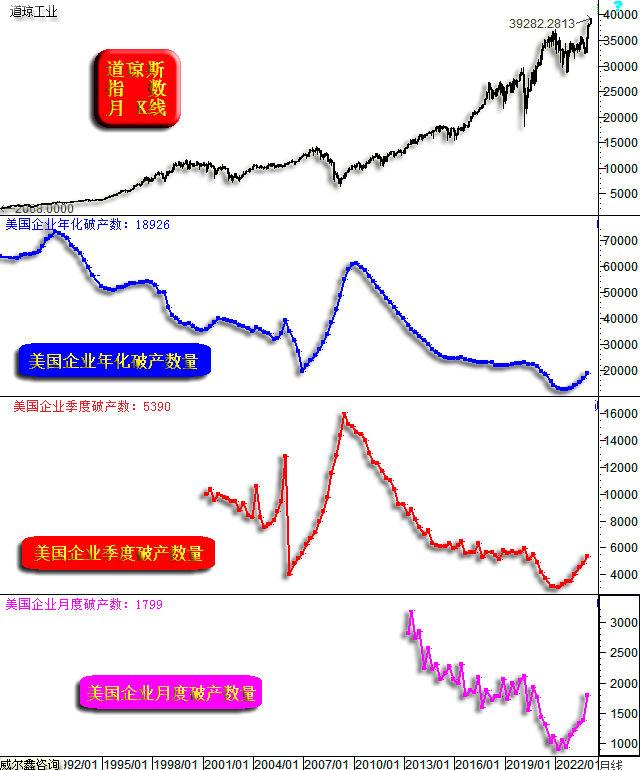

但岁末年初美元见底之后,美股并未因美元指数持续转强而承压,这实际上有违当前宏观经济背景下的美元、美股逻辑关系。即便美元指数位置维持不变,对应商品市场大致横向波动,但美股走强很大程度上意味着经济强势韧性或复苏,对应着社会购买力增强,实质性通胀极难在这种背景下下行。故我认为当前美元、美股的同向趋强不会长久。对美国调控者而言,最佳的情况是美元大幅走强而美股充满抗调整韧性,也即美国金融能够承担美元走强抑制通胀带来的压力。 观CRB商品指数,已大致横向震荡运行17个月,原油价格亦大致如此。即自2022年10月以来,商品、原油市场实际上为大致横向区间波动状态,(叠加欧美经济韧性)在这种背景下,PPI年率没有下降的基数优势。就大周期而言,PPI周期见底,基本上亦对应CPI周期见底,故中期美国CPI面临着很强上行压力。至少在经济、金融强势韧性背景下,美国CPI年率极难下行,美元降息就逻辑而言更似遥遥无期。如此这般,只有“美元走强”一个重大选项,可以寄希望于在美国经济不衰退的背景下,有理论上摁住通胀的可能性。实际上,我继续坚持判断美国终将难免一轮至少中等程度的衰退,美国通胀还是要通过衰退方式才能真正着陆,历史上皆如此,经济规律如此,哪有那么多逆经济金融周期规律的调控“神功”,尤其对政治效率本就低下(两党相互掣肘)的国家而言。 美国经济是否出现危机,总有一些先兆。笔者对经济数据,尤其一些官方有关经济金融的“弦外之音”有一定敏感度。可能有投资者还记得,几周前美联储公布了一次对美国社区商业银行的“压力测试”。这就是一则简单、简要的信息,但笔者狐疑的是:近月美国经济数据充满强势韧性,美股迭创历史新高又理当对应着更强的金融系统安全,为何此时要进行银行压力测试,在担心什么,有什么我们没有留意到的隐忧?思来想去,笔者觉得还是要从企业的生存环境进行考虑,毕竟高利率持续这么久,很多净利率低的企业会面临极强的营运成本压力。我们规模以上工业企业的总体净利率也就5.5%左右,再加中小工业企业,净利率会更低,若基准利率(对应着优质企业的资金成本)维持在5%以上,企业营运会非常困难。目前,美国5.5%的利率已持续过半年,5%以上利率已持续一年,企业营运情况怎么样?于是,笔者想到了通过美国联邦破产法院查询美国企业的破产趋势、情况,信息很清晰:美国企业正面临自2008年金融危机以来最明显的“企业破产周期”:

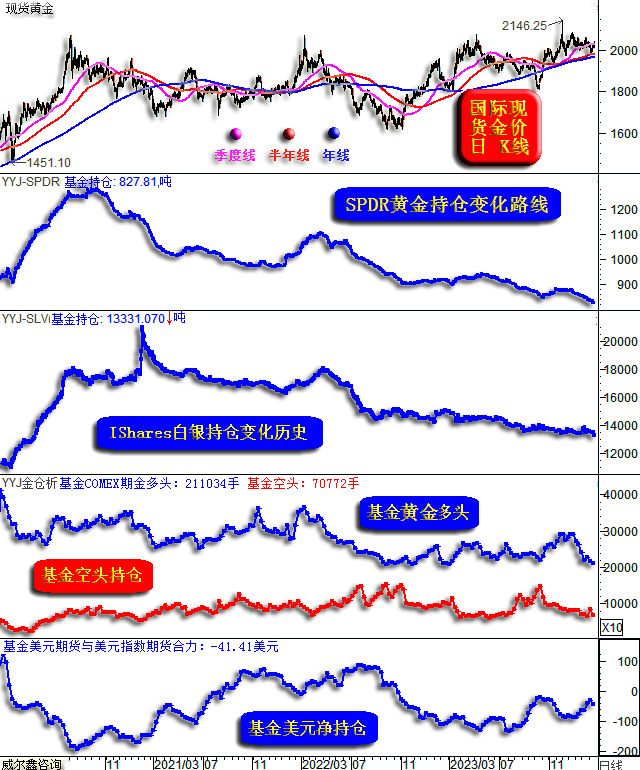

无论年化企业破产数量,还是季度、月度破产数据,你都可以看出美国企业正行进在一轮破产潮中,且年化、季度数据显示周期刚刚开始,速度(斜率)“异常”。月度破产数只有1、4、7、10月,空白处乃当时破产法院没有相应统计数据。 至少从目前美国企业破产“趋势”观察,若继续持续,笔者认为很有可能对应一轮经济、金融危机。但若破产趋势持平,乃至回落,依然未见经济衰退与金融危机,那么经济金融就有可能中轻度着陆。观2000-2002年美国企业年化破产趋势,似乎也不如当前,但终难免中等程度经济金融危机。在企业破产处于加速趋势背景下,美股迭创历史新高,继续追逐美股的系统性风险不言而喻。与2008年经济金融危机对应的美国企业破产周期始于2006年末,对应着美元完成了1-5.25%的升息周期,美元利率在5.25%高位持续时。此轮破产周期始于2022年第三季度,刚好对应美元升息周期初段。 再如国际现货金价日K线,全球最大金银ETF持仓,基金在COMEX期金市场中的多空持仓,对冲基金在六大外汇期货与美元指数期货市场中持仓合力图示:

本周,全球最大的黄金ETF-SPDR、白银ETF-IShares持仓再创近年新低,对冲基金多空在COMEX期金市场持仓双双下方,对应基金总持仓、未平仓合约皆创数年新低,这实际上是一种市场氛围明显趋冷的信号。更多金市资金分布特征见周五周评。 观对冲基金在六大外汇期货市场、美元指数期货市场中,对美元的净持仓,震荡回升趋势明显。 故无论外汇市场资金流动趋势,金市冷暖程度,金市资金流动趋势,皆不利于金价走强。对于周五18点之后的金价强势,自然应作“虚假强势”看待。当日即无数据消息影响,也无美元明显走弱配合,能把握周五北京时间18点后的反弹,只能视为运气。 本周对冲基金在COMEX期金市场总持仓,以及COMEX期金未平仓合约,皆创近年新低。但基金净持仓距离近年低位还有差距。 综合当前经济、金融与黄金、美元市场信息,笔者认为金价还是应该下行,动力应该来自对冲基金空头主动做空,因其符合当前金市“温度”与市场基本。金价下行时间、空间可能超预期,但这绝对又是一次极佳的中期做多机会。通常,在美国大选不确定性氛围中,在经济金融周期见顶前后,金市会有更好表现。而当经济金融危机纵深,威胁流动性时,金价反而可能快速被裹挟着泥沙俱下,此后在宽松大周期中迎来超强表现。 操作上,建议各持仓成本的会员皆继续持有空头,静候调仓机会。本周人民币金价渐显压力,后期继续倾向人民币面临升值压力,进而令人民币金价相对承压更明显。对空仓会员而言,周一2035-2040美元可3倍杠杆短空。 |

附件 |

« 上一篇 - 全球黄金市场供需、资金流向及持仓分布概况 |

» 下一篇 - ※240226/240301日评与快讯 |

咨询热线 028-66719233