| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金价必将惯性上涨 然逆风与超买震荡调整难免 |

※周评或一周简析:金价必将惯性上涨 然逆风与超买震荡调整难免 |

|

2024-03-30 19:02:10 [来源] [作者] [点击数] 439

金价必将惯性上涨 然逆风与超买震荡调整难免

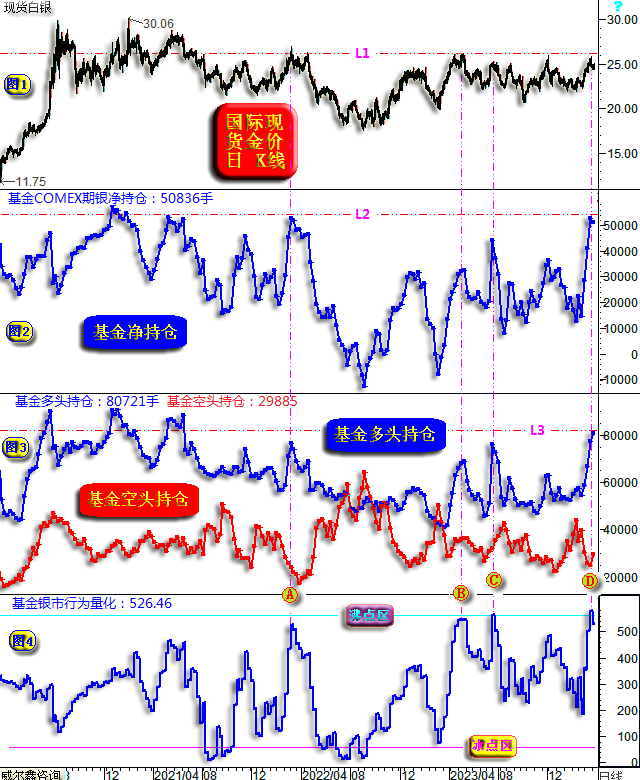

本周国际现货金价以2164.59美元开盘,最高上试2236.04美元,最低下探2163.30美元,报收2233.59美元,上涨68.6美元,涨幅3.17%,周K线光头光脚,长阳突破再创历史新高。 本周美元指数以104.41点开盘,最高上试104.72点,最低下探103.99点,报收104.46点,上涨50点,涨幅0.05%,周K线呈窄幅震荡十字阳。 本周银价上涨1.24%,铂金价上涨1.89%,钯金价上涨3.0%,NYMEX原油价格上涨2.83%。 三月、本周金价皆光头光脚长阳,强势彰显,四月金价必有再创历史新高的惯性。然金价亦随时面临大幅震荡或调整风险,因尽管金价在“基本面底蕴”支撑下充满强势内蕴,然仍属于在关联金融环境中逆风而行的状态。美元、黄金领先指标、阶段美国中期流动性量化指标皆不支持金价“持续”超强运行。需进一步指出的是,金融关联环境仍极可能继续不利于黄金市场。美元随时可能加速上行,进而对黄金牛蹄带来不确定扰动。但总体不会影响黄金牛市结构。 本周市场资金流向依然较具看点。首先观对冲基金在COMEX期银市场中的资金流向与持仓分布特征:

尽管银价可能在金价强势影响下延续强势,但银市本身技术面与资金分布特征需警惕出现大幅震荡或回调的可能性。尤其若美元明显转强,且由于白银商品属性较黄金明显,银价更易受到美元走强的不利冲击。 观对冲基金在COMEX期银市场中的净持仓(小图2-L2)、多头持仓(小图3-L3),皆回升至近年高位区,尤其基金净多持仓。但是,银价并未像基金做多的能量形态一样取得突破,银价依然位于近年阻力位置(L1线)下方。 这意味着,一旦对冲基金做多白银的资金投入出现松动,尤其叠加美元指数转强,银价极可能出现大幅震荡或持续调整。本周对冲基金期银空头开始增仓与多头对垒,基金多头增仓相较于上周大幅下降,这多少都有做多能量松动的迹象。本周基金多头增仓3089手(上周增仓10538手),基金空头增仓4688手。 此外,观近年对冲基金在白银市场中的行为量化,近年基金行为量化接近或触及“沸点区”的时候不多。此前的A、B、C位置,基金行为触及沸点区附近,银价皆对应形成阶段或中期顶部。当前D位置,基金行为标准地达到沸点区,而银价并未突破近年形态顶部L1线。故此,需要警惕银价大幅震荡,甚至阶段调整,即便银价在金价强势关联环境中还有强势反复。 会员们在白银市场中的稳健操作应该是多头平仓,但不能在金价超强关联氛围中做空白银。同时,不排除这次银价会有效突破L1形态阻力。那就静候银价突破L1线后,并出现夯实迹象时,再逢低做多白银不迟。当前对白银市场的建议为多头逢高平仓。但在金价没有明确见顶信号前,逢银价大幅回荡,又要敢于做多。 再如美元指数周K线以及对冲基金在美元指数期货、六大外汇期货市场中的资金净流向图示:

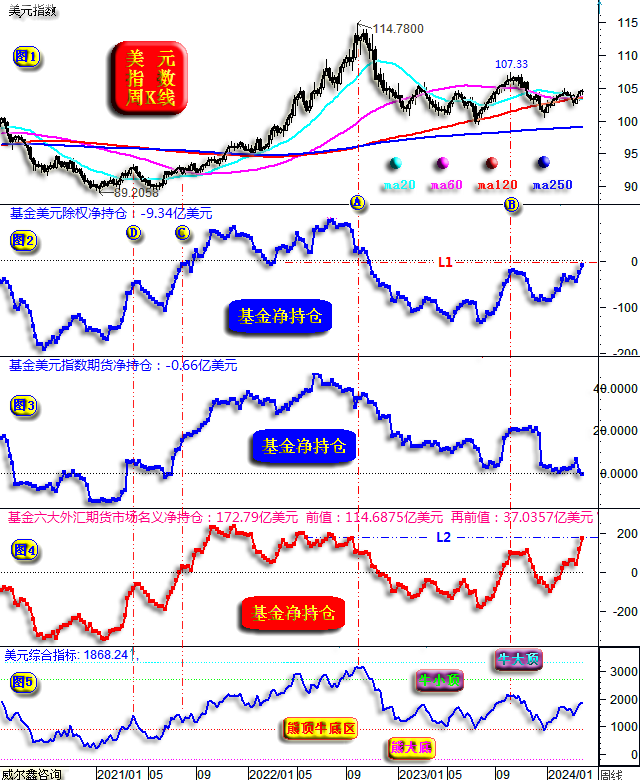

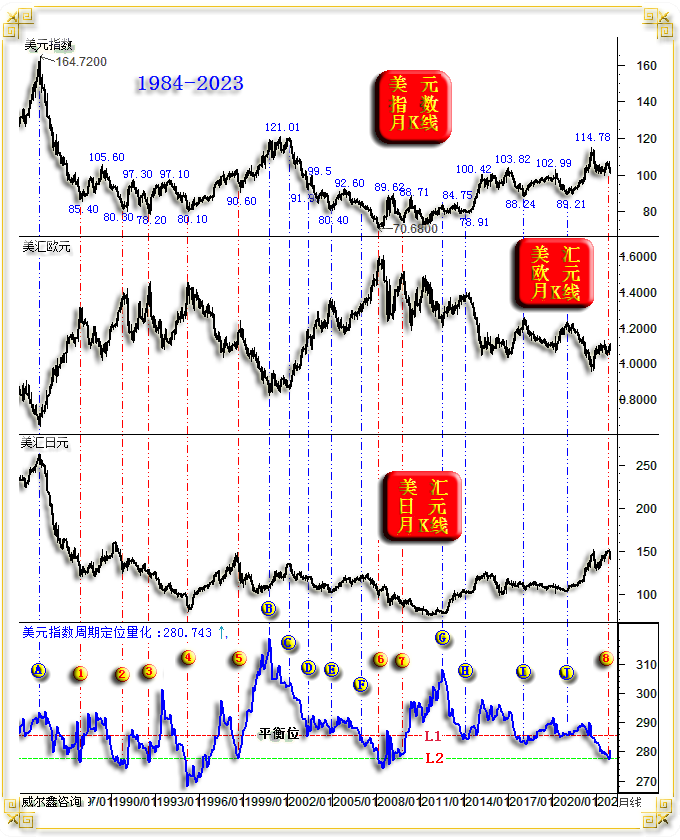

综合美国经济金融基本面,美元指数K线与运行趋势,对冲基金美元市场资金流向与分布特征,笔者认为美元指数进一步上行的可能性极大,这对黄金、白银、商品市场都将构成不确定性利空影响。 小图2,乃对冲基金在美元指数期货市场与六大外汇期货市场中的美元除权净持仓合力,目前为净空9.34亿美元。 小图4为对冲基金在六大外汇期货市场中的美元名义净持仓,也即CFTC每周公布的持仓报告。目前为基金净多美元172.79亿美元,上期数据为净多114.6875亿美元,再上一期数据为净多37.0357亿美元。不难看出,对冲基金最近两周在六大外汇期货市场中大肆做多美元,上周净做多77.6518亿美元,本周净做多58.1025亿美元。 观小图2之L1,小图4之L2资金位置,不仅突破了B位置(美元指数顶部对应107.33点)能量顶部,甚至小图4信息对应的基金六大外汇期货美元净持仓已经比美元指数位于114.78点时还要高,如L2线与A位置结合信息。 通过小图1、2、4信息不难看出,对冲基金在做多美元的行动上,走在了市场前面,走在了美元指数K线形态之前。这与前图中基金白银净持仓领先于银价的突破有区别,这种区别需要结合基本面与整个金融市场信息综合理解。 基金相较于市场、美元指数K线形态而前瞻性大肆做多美元的行为,在2021年D、C位置出现过。当时对冲基金同样在美元趋势的判断上极具前瞻性,提前于市场、美元指数K线形态做多。而在美元指数大幅上涨的CD区间,尤其美元指数在CD区间突破100点后,基金主要体现为持仓“坐轿”,并未继续大幅增持多头。当前基金在六大外汇期货市场中的资金流向特征与C、D位置相似。 小图3为对冲基金在美元指数期货市场中的资金流向,无论持仓规模,还是资金流向规模,都远低于六大外汇期货市场,目前净空0.66亿美元。就资金历史流向形态观察,尚未转入做多阶段。 从小图1之美元指数K线形态、均线分布特征观察,20、60、120周均线正胶合为非常标准的“金蜘蛛”K均线组合形态,意味着美元指数可能随时发力走强。 小图5之美元指数综合指标,处于牛市常态看多阶段。最近一年多,指标接近熊顶牛底区位置,皆构成阶段或中期做多机会。 今年1月5日开放版文章中,笔者通过美元指数周期定位量化分析认为美元指数可能出现上万点的中期上涨行情:

最近40年,当指标触及L2线后,美元指数的上涨行情皆超15000点。该图表的详细解读,请会员们回顾1月5日文章。 本周对冲基金在COMEX期金市场多空双向减持,多头减少13085手,空头减少10777手。空头止损可以理解,多头减仓显得有些保守了。上周同样体现为多空双向减持,多头减少4330手,空头减少4330手,使得净持仓变化为零。连续两周基金多头如此保守,黄金ETF增仓规模也不大,但金价走势异常强劲,笔者都有些纳闷这做多力量来自何方?央行不太可能在金价大幅创历史新高后加码买进。故一方面,黄金场外现货买盘肯定很强,但同时又要注意对冲基金做多意愿不济时,金价超强超买后的震荡或调整可能性。 金价宏观技术如月线布林指标、KD、RSI指标图示:

三月金价虽光头光脚长阳创历史新高,四月金价必然存在再创历史新高的惯性。但金价已上穿月线布林上轨,金价惯性走高之后易震荡,目前不适宜趋势性新建仓。月线KD、RSI指标初及超买,四月开市后应正式进入超买区,但超买信号不会很明显。意味着逢金价回调做多,仍是合理选项。2019年月线KD、RSI第一次进入超买区后,金价仍大幅上涨了数百美元。笔者对阶段金价,或四月金价有技术性预期,但目前不做系统性分析为好。若目标达到,笔者再给出详细分析。 再如金价周K线形态趋势:

就2015/2016年金价1046.20-1375.10美元牛市源生浪分析推导,361.8%黄金分割理论位置在2236.16美元,3月金价最高位刚好精确至此(实际位置2236.04美元)。该位置与H2轨道线可能共振构成短期金价强反压,这是下周市场就需要注意的信号。后市走完后再来回顾,该共振区作用力可能表现复杂。 再如金价日K线图示:

目前日线KD尚未进入超买区,RSI也仅触及超买区,意味着短期金价应有强势惯性。 然小图2所示的金价综合指标,小图4对应的金价相对于“关联金融环境”的偏离量化,都显示阶段金价强势有些过度,要注意进一步走强后的大幅震荡或回调。 操作上: 若周一金价在亚洲盘面意外“大幅”走强(比如涨幅超1.5%),不排除我们会有一个日内短线做空建议的可能性。总体而言,做多仍是阶段或中期操作主基调。 |

附件 |

« 上一篇 - 月评・׀ 金价不惧美元强势风暴 长阳怒创历史新高 |

» 下一篇 - ※240401/240405日评与快讯 |

咨询热线 028-66719233