| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:基金利用中国假期空档 放大利空打压金价 |

※周评或一周简析:基金利用中国假期空档 放大利空打压金价 |

|

2024-06-08 20:56:39 [来源] [作者] [点击数] 479

基金利用中国假期空档 放大利空打压金价

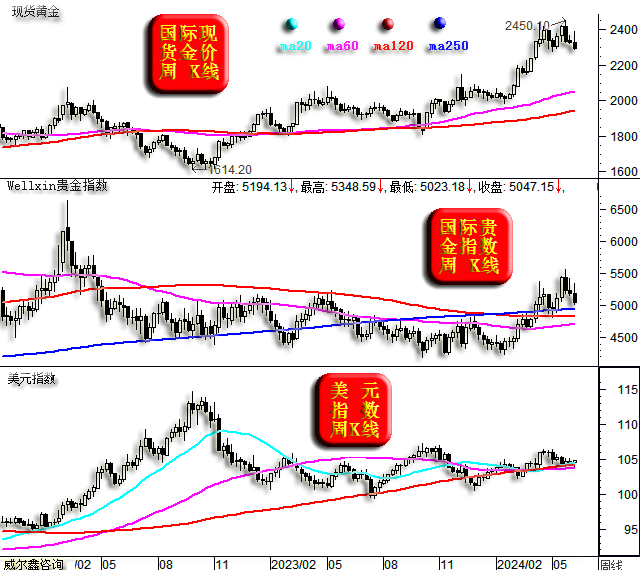

本周国际现货金价以2325.13美元开盘,最高上试2387.63美元,最低下探2286.51美元,报收2293.19美元,下跌33.76美元,跌幅1.45%,周K线呈冲高回落中长阴。

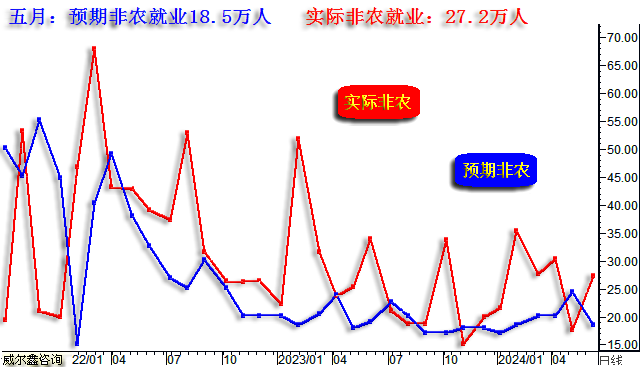

本周美元指数以104.66点开盘,最高上试104.94点,最低下探103.97点,报收104.91点,上涨300点,涨幅0.29%,周K线呈先抑后扬小阳线。 本周威尔鑫贵金指数以5194.13点开盘,最高上试5348.59点,最低下探5023.18点,报收5047.15点,下跌147.59点,跌幅2.84%,周K线呈冲高回落中阴线。 本周: 伦敦铜铝铅锌镍锡六大基本金属全部下跌。伦铜跌3.18%,伦铝跌2.98%,伦锌跌4.13%,伦镍跌7.36%,伦锡跌4.31%,伦铅跌3.58%。 就K线形态观察,金价冲高回落,看似将继续下跌。周一金价应惯性创新低,但中国黄金市场休市。就此轮黄金市场的资金流动性质观察,不排除金价弱势延续到周二早间,逼迫周五在国内黄金市场追涨的投资者止损。 至于贵金指数,诚如上周分析,如果出现意外大幅回调,同样应该在250周均线位置获得有效支撑。 美元指数,有趋势上涨的逻辑、基础。本周20周、60周、120周均线的共振胶合支撑被确认有效。但是,美元转强未必对商品、黄金市场构成类似周五一样的持续性冲击。 笔者原本预期本周金价会明显收高: 通过周二美国JOLTs职位空缺(预期835.5,实际805.9),周三美国小非数据(预期17.5,实际15.2)都非常糟糕,ISM非制造业就业分项数据(47.1)同样糟糕,这意味着周五美国非农就业数据很大可能比较糟糕。但是,美国劳工部又“搞出”一份远超市场预期靓丽的五月非农就业数据:

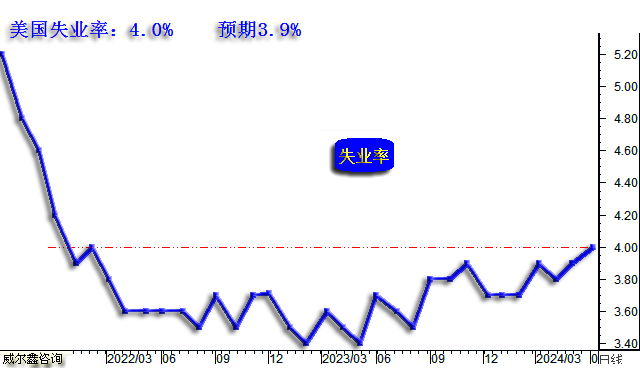

市场预期五月非农就业数据为增加18.5万,实际数据为增加27.2万。而四月数据即便糟糕,仍被进一步下修。华尔街见闻很快即发布了一篇对该数据的怀疑文章。 如此靓丽的非农就业数据,竟然对应着失业率创出2022年2月以来的两年多新高。市场预期失业率为3.9%,实际失业率时隔两年多后第一次重返4.0%:

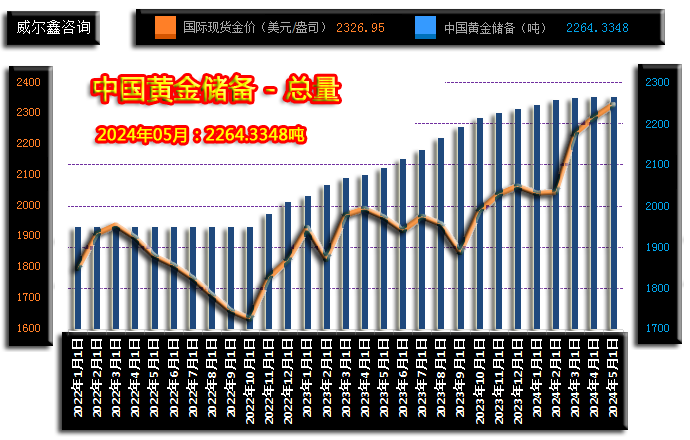

如果随后两个月失业率继续维持在4.0%以上,那么美国应该进入失业率回升周期了,“实际经济”应该趋于衰退。但基于选举政治利益考虑,拜登不会希望在大选背景下搞出明显经济衰退与金融危机。故美国会继续致力于遏制通胀,同时对高通胀会保持较高容忍度。哪怕为下一届(可能特朗普重返)经济金融埋下更大的祸患。这种基本面背景下,黄金与商品市场都无熊市逻辑,即便美元进一步走强。 非农数据公布后,金价再度跟随商品市场跳水,终盘锁定大幅下跌的颓势。 结合标题观察思考,既然周五商品市场乃全线下跌,与中国端午假期空档因素何干?如果进一步将消息面结合盘面观察,你可能就会多少感觉出:还真与中国因素有关系。 虽然周五商品市场全线下跌,但实际上下跌龙头是黄金价格! 周五(6月7日)北京时间16点整,中国公布官方储备报告。数据显示,中国在连续18个月增储黄金之后,在5月份按下了暂停键:

五月中国央行黄金储备相较于四月的2264.3348吨没有变化。消息出炉后,金价闪崩20美元,随后继续震荡下跌,19点前见底于2330美元附近。后再经受美国非农就业数据超预期良好对应的第二波冲击。 在周五16点中国央行公布黄金储备,金价对应闪崩的同时,其它商品市场也对应下跌,但跌势远逊于金价。商品市场主跌段发生在非农就业数据公布后。 中国央行在五月按下黄金增储暂停键,真对金市有那么大利空吗?显然华尔街放大了该消息利空力度。实际上,中国央行黄金增储在四月份就趋于暂停了,如中国央行月度净购金规模与金价关系图示:

四月中国央行黄金储备只增加了1.86621吨。且就近月金价趋势与中国央行净购金关系不难看出,中国央行增储黄金“不追涨”。在五月金价再创历史新高的背景下,中国央行暂停黄金增储,没啥值得市场大惊小怪的。 2023年4月之后的数月信息显示,金价回调时,中国央行可能放大净购金规模。 自2022年11月以来,华尔街对冲基金空头再也不敢像2022年二三季度一样,肆无忌惮主动增仓做空黄金了――央行的逼空,它们无可奈何! 在本周金价大幅下跌前的高位回落过程中,对冲基金空头大幅止损平仓,根本不敢主动增仓做空。即便本周,对冲基金空头依然继续体现为小幅减持。 无论如何,自2022年11月以来,对冲基金空头不敢系统性做空。与此同时,华尔街无疑很不喜欢黄金挑战美元信用霸权。故在最近一年半以来的黄金大牛市中,欧美对冲基金与黄金ETF都对黄金牛市“不感冒”。它们很想打压金价,但又忌惮央行力量,不敢大规模投入空头力量。 华尔街对冲基金如何在不大规模投入空头力量的情况下,还能实现打压金价的目的呢?导演“多杀多”! 笔者一直强调,此轮黄金牛市有极强中国元素!最显而易见的证据是上海AUTD金价、上海期金价格持续相对于国际理论人民币金的高溢价。目前期金溢价依然约10元/克,AUTD金价溢价约6-8元/克。 华尔街欲导演打压金价,最好排除来自中国黄金市场的需求干扰。中国假期交易空档,无疑是好时机。在中国小长假前助推金价诱多,节后被诱多的投资者发现遭遇追涨陷阱,转而止损,就形成了多杀多局面。这种特征体现为,短期金价跌幅大,但持续时间短。因为基金空头不敢大规模主动做空黄金。多头止损结束,甚至再转而完成诱空之后,金价就会快速见底。 2023年国庆长假前后的金市诱空是同样道理。但因假期长,国内金市闭市时间长,给对冲基金倒腾的时间相对充足,诱空空间更大,时间更长。长假快结束时,哈马斯向以色列发射超5000枚导弹,基金空头丢盔弃甲止损逃命。所以,目前地缘政治危机环境也会让基金对盲目做空黄金感到忌惮。 故周五开始的金价打压,笔者认为最迟周二上午就应该见底了。甚至不排除周一提前见底的可能。周二见底可能性,是因为基金可能还会最后利用下周美联储议息会议不升息对市场造成的美元走强“恐惧”心理。如果周一金价惯性下跌后周二继续打压,不排除中国央行又开始出手。 周五笔者在快讯中分析中国央行在五月按下增储黄金暂停键的“黑天鹅”事件,可能类似2009年迪拜世界金融风暴冲击。但忽略了一个事实:2011年前的黄金大牛市,主角一直是华尔街。而此轮黄金牛市,主角可能是中国需求。然周五及下周一,中国需求都不在牌桌上。 此轮黄金市场的“中国影响元素”基本面是什么?去美元!《穷爸爸富爸爸》的作者罗伯特・清崎(Robert Kiyosaki)有个理论并非没有道理:他认为自从美国将美元作为政治武器之后。金砖国家就致力于建立以黄金作为信用的数字货币体系,以取代美元,可能导致美元将走向崩溃。 清崎在2023年7月表示:“金砖国家货币将由黄金支持,1个金砖四国将相当于1盎司黄金,这将导致金价在某种程度上达到3000美元。”他强调:“巨大的崩溃即将到来,假币(美元)将会死亡。尽快购买真正的黄金、白银,小心法定货币即将终结。”“美元将会消亡,数万亿美元涌回国内,通货膨胀急剧上升。2023年5月他曾疯狂喊出:若世界经济崩溃,黄金和白银将会急升,其中黄金将升至7.5万美元,白银则升至6万美元。 当然,具体数据预测没多大价值,但笔者对以黄金作信用背书的金砖数字货币发展逻辑较认可。美元不就是如此借助1944年布雷顿森林体系成就了霸权吗! 综合而言,笔者认为周五金价大幅下跌只是短期现象,下周即可企稳回升。再如金价周K线图示:

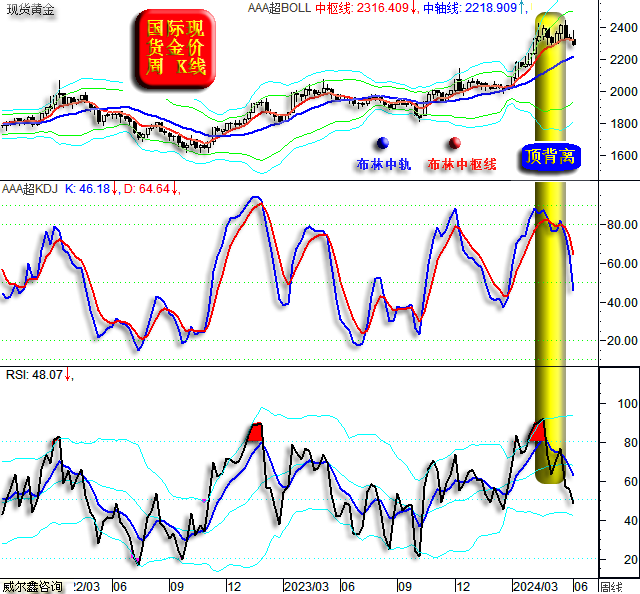

目前金价尚未跌穿5月初的2277美元附近颈线,估计周一惯性击穿的可能性较大。看似周线KD、RSI指标的背离,一定程度有效。周一布林通道中轨将上行至2230美元,如果金价在周一亚洲盘面惯性大幅下跌至此,那么金价极可能周一见底。如果周一金价亚洲盘面出现弱反弹,周二可能还有低点。 再如我们近期关注的金价形态趋势:

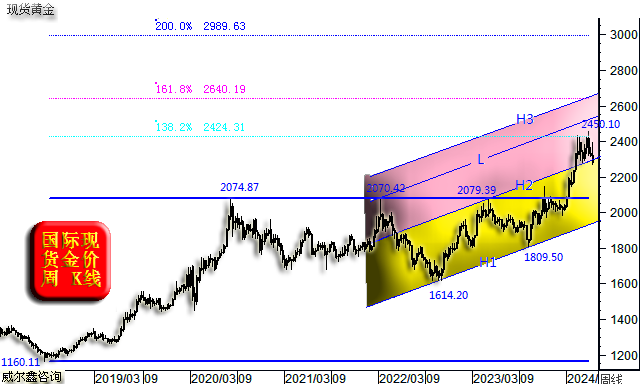

目前笔者依然认为H2趋势线将构成有效支撑! 本周对冲基金在COMEX期银市场体现为多空双向减持,多头减少3126手,空头减少2346手,净多减持780手;基金在COMEX期金市场同样多空双向减持,多头减持2171手,空头减持2888手,净多增加717手。故本周对冲基金在COMEX期金银市场中的活动能量都很小。基金在六大外汇期货市场中的美元净持仓为145.2529亿美元,下降37.8738亿美元,已连续六周下降。美元净多已累积下降210.5013亿美元。本段数据信息截止6月4日。 操作上,建议会员们继续持有多头。空仓会员静候即时建议。 |

附件 |

« 上一篇 - 金价无视美元企稳转强 警惕原油市场诱空 |

» 下一篇 - ※240610/240614日评与快讯 |

咨询热线 028-66719233