| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金银强势调整或延续 但无深调之忧 |

※周评或一周简析:金银强势调整或延续 但无深调之忧 |

|

2024-06-23 12:31:13 [来源] [作者] [点击数] 429

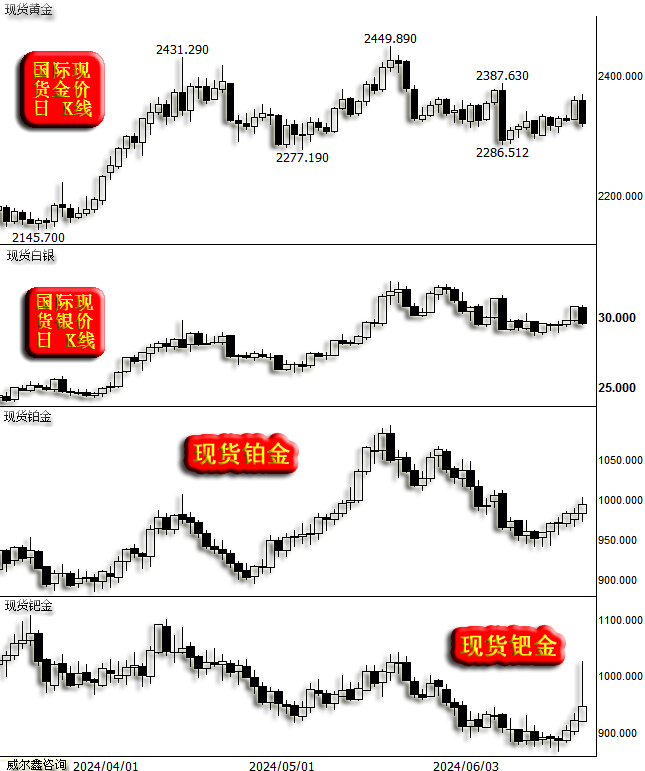

金银强势调整或延续 但无深调之忧 2024年6月22日 威尔鑫投资咨询研究中心 本周国际现货金价以2330.70美元开盘,最高上试2368.6美元,最低下探2306.46美元,报收2321.65美元,下跌10.87美元,跌幅0.47%,周K线跌宕起伏后呈螺旋桨小阴线。

本周美元指数以105.51点开盘,最高上试105.9点,最低下探105.11点,报收105.81点,上涨290点,涨幅0.27%,周K线呈震荡上行小阳线。 本周威尔鑫贵金指数以5089.31点开盘,最高上试5323.91点,最低下探5001.14点,报收5138.88点,上涨48.94点,涨幅0.96%,周K线呈冲高回落,上下影明显的螺旋桨小阳线。 本周: 就本周黄金市场观察,周四、五的金价走势与上周四、五完全相反,且力度更强。若说上周四五金价“阳包阴”走势一扫金价可能破位下行的阴霾,那么本周四五力度更大的相反“阴吞阳”走势,似乎令金价再升破位调整忧虑阴霾。 若投资者思绪总在短期金价起伏中不断切换,最终会失去方向不知所措,而这正是市场主力希望达到的“洗盘”目的。即便聚焦市场表象,也需聚焦整个金融市场盘面,而非聚焦某一特定金融市场,市场认知易局限。 美元连续两周走强,但并未全面令商品市场承压。相反,商品市场呈现出越来越明显的抗调韧性。在本周美元走强中,美股风险信号越来越明显,但商品市场并非如此。 就伦敦基本金属观察,在上周美元走强中抗调整的锌、锡,在本周美元走强中继续转强。本周伦铅在美元强势中开始转强。也即你大致可以感受到伦敦金属在连续几周调整之后,即便美元转强,也呈现出节奏不太一致的调整抵抗后见底转强迹象。预计伦铜、伦镍、伦铝可能随即阶段转强,尤其伦铝。 在连续两周美元转强过程中表现最强的商品市场,是刚经历过“诱空”后的原油市场。油价连续两周强劲回升,周涨幅皆超3%。 贵金属板块的市场属性与市场表象在本周与上周完全相反,上周市场避险属性强化,市场强弱排序为金、银、铂、钯;本周市场风险偏好属性强化,市场表现强弱排序为钯、铂、银、金。在周五金银大幅下跌过程中,钯金价格竟然一度上涨10%。终盘,钯铂上涨皆超1%,铂金表现稳健,而金融属性强的金银价格却大幅下跌:

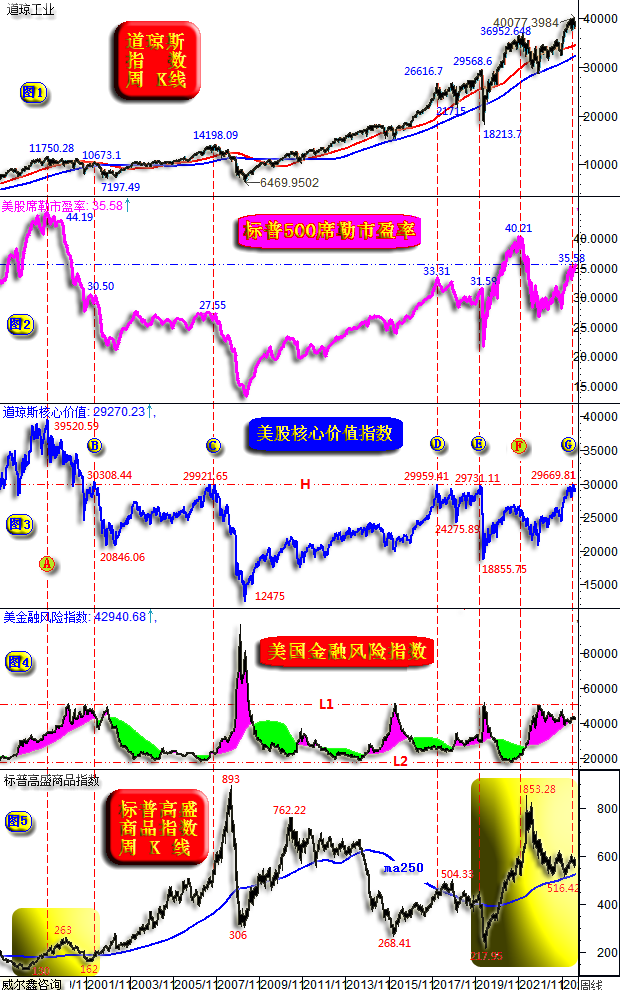

综上所述观察,虽然本周美元表现强劲,然实际上是风险偏好逐渐强化的一周。商品属性强的市场,表现更强,至少贵金属板块如此。 如果市场无视美元转强而风险偏好继续强化,欧美通胀极难系统性回落。在高通胀环境中,加之近年全球央行增储黄金意愿强化(本周世界黄金协会对全球央行有关黄金增储意愿的调查报表显示了这样的信号),那么金价极难系统性大幅调整。 基本面结合金价运行趋势观察思考,目前创历史新高的金价趋势,做多内蕴,无疑远强于今年一二月金价突破时长三年多的箱顶之前,这对于理解笔者稍后的技术分析有帮助。 问题来了,如果欧美股市见大顶,大体意味着一轮经济衰退或下滑将至,那么商品市场岂能避免金融动荡,经济衰退或下滑的冲击?黄金市场牛市能延续吗? 实际上,目前真可能出现这种情况:未来两年内(今年可能性不大),美股必有一轮大幅下跌对应的中等程度经济衰退与金融危机,但这个过程很可能不会冲击商品市场,不会冲击黄金市场。 会有这么奇怪的事情吗?目前来看,很可能会!2000年至2003年的美国经济、资本市场、商品市场、黄金市场的表现即如此。这是笔者本期要重点分析梳理的基本面与市场结合主要内容。 如道琼斯指数周K线,以及对应的标普500席勒市盈率、道指核心价值指数、美国金融风险指数、标普高盛商品指数图示:

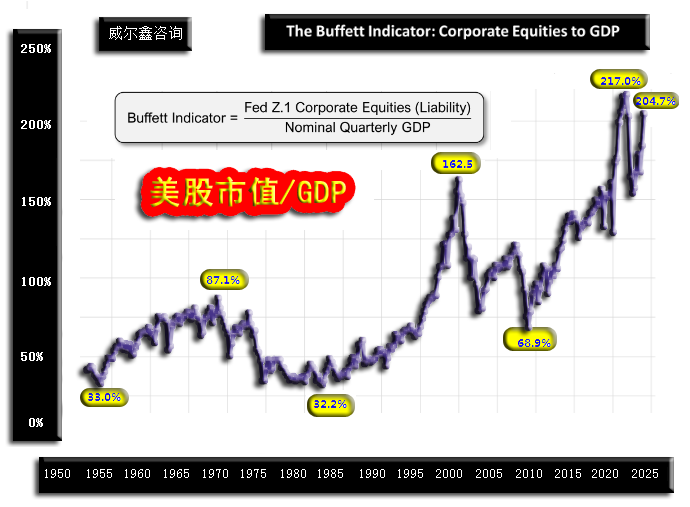

关于美股的系统性风险量化,笔者在6月11日开放式文章中分析过,在此进一步结合更多信息进行深入分析。 小图2,本周收盘后的标普500席勒市盈率为35.58倍,再创此轮美股上行周期新高。但低于2000年绝对顶部44.19倍,2023年初的40.21倍,似乎还有可以继续追逐美股鸡肋的空间。但这两处市盈率,分别是140年美股第一高位,第二高位。 小图3,乃笔者设计的美股核心价值指数,最近20年,当指数触及H线(天线)29900点附近时,皆对应美股中期顶部或大顶。唯1996-2001年,该指数在较长时间位于H线上方,当道指在A位置见顶11750.28点时,对应的道指核心价值指数高达39520.59点,真可谓核心价值“泡沫”爆棚。 小图3之A-B区间,虽然道指跌幅不大,两个顶部分别为11750.28点、10673.1点,跌幅不到10%,但对应美股核心价值指数跌幅已近30%,美股核心价值资产进入去泡沫阶段。而这两个顶点对应的纳斯达克指数分别为5132.52点、1946.23点,跌幅已超60%。说明在美股核心资产去泡沫的过程中,非核心资产同样会被带翻得一地鸡毛。 B点位置,道指2022年3月见顶10673.1点时,经济金融危机最后破脓前夜,小图3对应的美国核心价值指数同样刚好反抽H线位置。也即B、C、D、E位置,道指核心价值指数反抽H线时,都需警惕美股系统性风险,当前G位置当亦然。 如果投资者认为就当前美股系统性估值观察,认为美股可能还有上行空间。那就看看B、C、D、E位置的标普500席勒市盈率吧,尤其C位置美股大顶时,估值皆低于当前的G位置。F位置虽然市盈率高达40.21倍,但美股核心价值指数却远离H线。就此理论观察,当前触及H线的美股核心资产泡沫,远强于市盈率高达40.21倍时的F位置美股泡沫。而巴菲特用于观察美股系统性泡沫的指标,美股市值比GDP信号显示,当前美股系统性泡沫远强于2000年科网股泡沫对应的泡沫峰值:

让我们进一步结合小图4,笔者设计的美股金融风险量化指数观察几个美股中长期顶部位置:

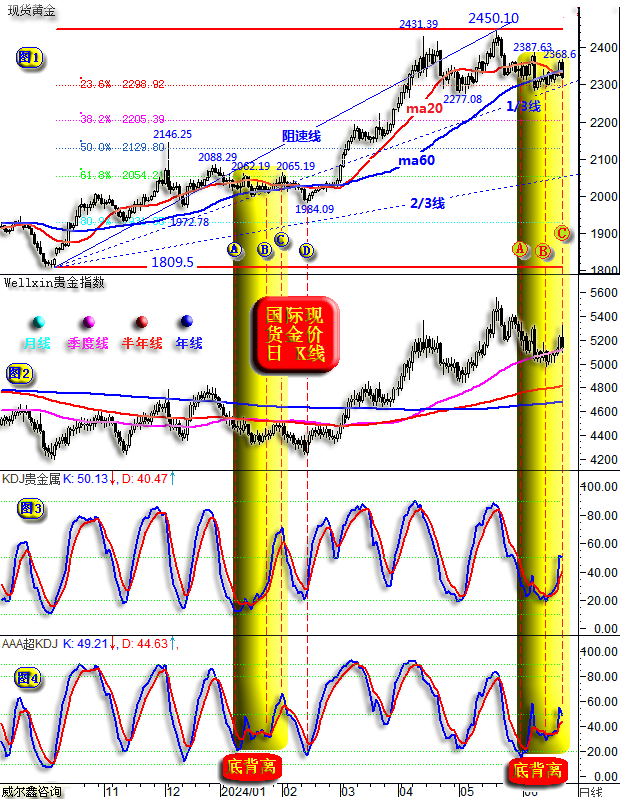

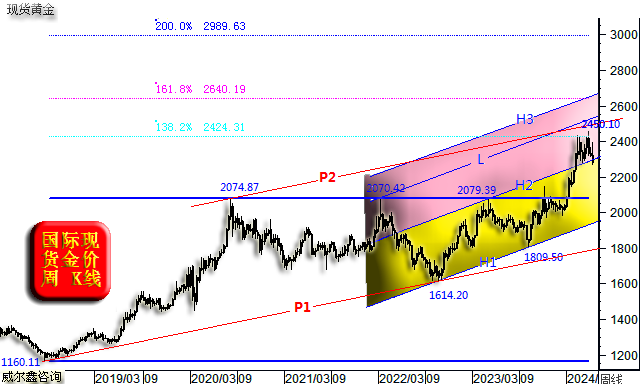

在A、B、C、D、E、F位置美股绝对见顶时,小图4对应的美国金融风险量化指数都远离L1天线。即当美股绝对见顶时,美国金融风险看似大致安全。伴随美股大幅下跌,风险才进一步激发。L1线位置,更似美国金融风险否极泰来的时点。当前G位置,美国金融风险量化指数似乎处于风险转安全的临界。若美股见大顶,相信美国金融风险指数会再度抬头向L1天线位置进发,后市应该如此。 如果随后2-3年美国迎来一轮中等程度经济金融危机,商品市场、黄金市场会否受到冲击,就需结合小图5进一步观察了。 近两年,笔者一直认为美国经济金融中周期演绎,会类似2000年后。首先从小图4对应的美国金融风险指数量化形态观察,可以说FG区间非常类似AB区间形态。小图5对应的标普高盛商品指数指数同样相似: 需进一步从技术面指出的是,2000-2001年商品指数从263至162点的调整幅度更大,击穿了前上行波段130至263点牛市波段回调的61.8%黄金分割位。但此后无视美国经济衰退与金融危机的回升力度更强。2022-2023年商品指数从853.28至516.42点的调整幅度相对更小,受阻于前上行波段217.95至853.28点回调的二分位(50%),此后至今的回升力度更弱。故两相比较,2001年商品指数见底162点后的商品市场情形,美国经济金融周期,应该相似于2023年商品指数见底516.42点后。 如何看待这两个时间段的美股运行差异呢?我认为AB区间的美股表现,周期上应该类似FG区间。唯一差别是两个顶部可能换位了,也即A位置对应的顶部类似当前G位置对应的顶部,B位置顶部类似F位置顶部。 出现这种换位,笔者认为可以从美国政治周期寻找答案:在美国大选年,在任总统基于选举利益,会尽可能致力于维持经济金融稳定,对于泡沫、通胀的容忍度更高。图中A位置,2000年大选年;当前G位置,2024年大选年。大选年,都乐意维持泡沫拉选票,此后的鸡毛,谁管!故对比AB区间、FG区间,商品周期、金融风险量化周期高度相似,而政治周期差异导致了市场表现差异,然终不会影响市场与经济金融大周期! 这部分内容,需要会员们细细消化理解! 故就美国经济、政治、商品周期观察,笔者认为G位置后的经济、金融、商品、黄金市场大周期,应该类似B位置后。尽管细节上可能存在差异,但应该不影响周期的演绎。接下来2-3年,美国会经历一轮中等程度的经济金融危机,但不会影响商品牛市,不会影响黄金牛市。即便危机,美国通胀也很难系统性下降。未来数年的通胀周期,应该类似2001年后的十年,总体维持高位,构成商品、黄金系统性支撑。 有了对商品、黄金市场的大周期定位后,我们进一步从技术面分析4月至今的黄金市场调整性质。笔者认为,4月中旬金价见顶2431.39美元后至今的调整结构、性质,非常类似2023年12月上旬金价见顶2146.25美元后至今年2月中旬的强势调整过程:

将4月中旬金价顶部2431.39美元对应于2023年12月4日顶部2146.25美元观察,此后至今的金价运行结构、形态极其相似。 2023年12月末顶部2088.29美元,相似于今年5月的2450.10美元顶部。如果忽略掉12月4日金价亚洲早盘跳涨70美元的上影线,那么2023年12月初及月末的两个顶部形态,就与今年4月中旬2431.39美元、5月中旬2450.10美元两个顶部完全一样了。 5月金价见顶2450.10美元后至今的金价调整形态,正类似2023年12月末金价见顶2088.29美元后至2月中旬的调整形态。图中两个A、B、C位置的K线形态、贵金指数、KD指标底背离信号,完全一样! 最新C位置日线“阴吞阳”组合,类似今年2月1、2日C位置的“阴吞阳”K线组合。需要进一步指出的是,这两个组合出现的“周”期也一样,都是周五阴线吞周四阳线,以达成周线诱空目的。 如果调整的相似性进一步演绎,AB位置对应的KD日线“底背离”信号会失败,金价可能继续下跌。但会大幅下跌吗?参考对比2023年12月后的调整形态、市场内蕴,不会! 2023年12月初金价见顶2146.25美元后,快速下调至1972.78美元。此后的复杂调整,哪怕延续至2024年2月中旬,金价没再击穿1972.78美元。诚如笔者开篇所言,当前创历史新高后的黄金市场趋势、内蕴,远强于今年2月中旬金价突破三年多箱顶前,故金价应更不易出现大幅调整。参考金价2023年12月初见顶2146.25美元后的调整,若完全相似,此后金价应不会击穿4月高位调整区间底部2277.08美元。然适当虚破又何妨!笔者继续认为2300美元的核心支撑将持续有效,也即2300美元将始终构成此轮金价强势调整的有效支撑。对应图示23.6%黄金分割线,阻速线1/3线,ma20、ma60均线的共振支撑区,并进一步对应我们近期持续关注的金价中长期形态趋势支撑:

操作上,建议会员们继续持有多头,静候新一轮巨大收益,相信会在美国大选前出现。空仓新会员静候逢低做多时机,只要短线、超短线给出做多信号,我们会建议新会员逢低做多。目前倾向2300美元附近或下方,都是战略做多好时机。 |

附件 |

« 上一篇 - 商品渐强金价回软中见韧性 黄金市场资金箱体规律解析 |

» 下一篇 - ※240624/240628日评与快讯 |

咨询热线 028-66719233