| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫:美元加码施压金价续显韧性 基金做空原油的能量见底 |

威尔鑫:美元加码施压金价续显韧性 基金做空原油的能量见底 |

|

2025-07-30 13:44:23 [来源] -- [作者] [点击数] 1556

美元加码施压 金价续显韧性 基金做空原油的能量见底

2025年07月30日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

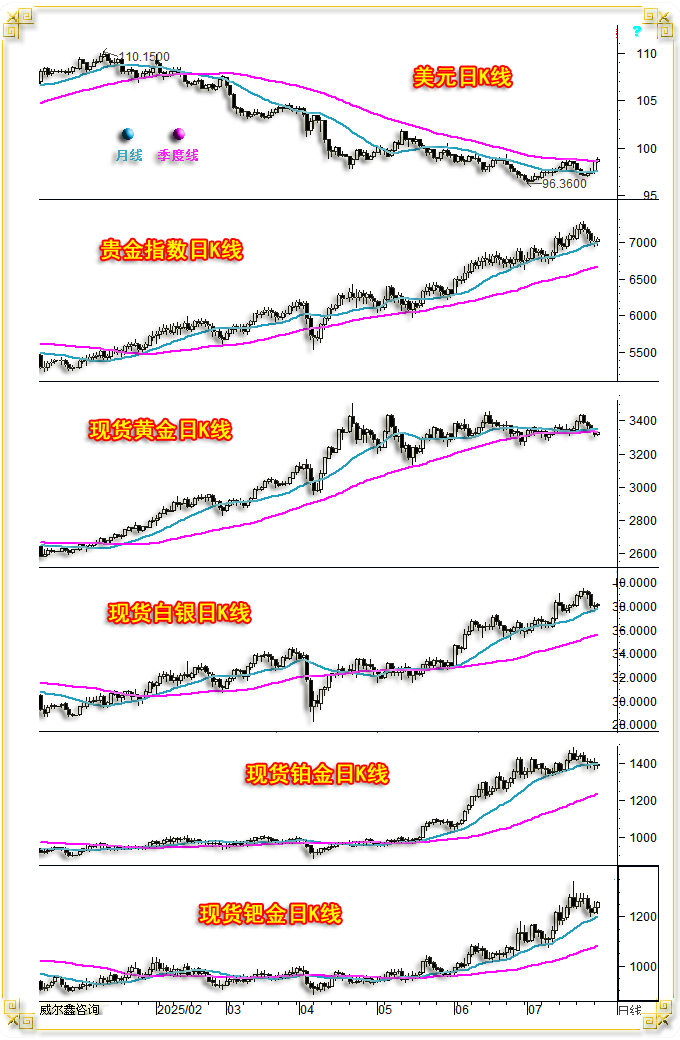

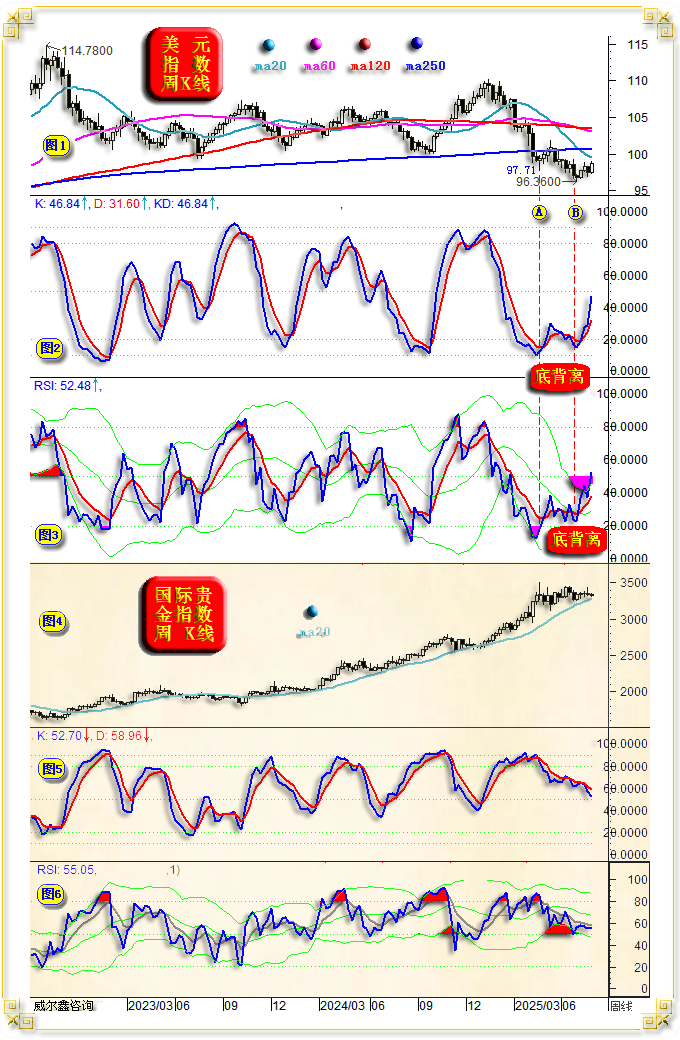

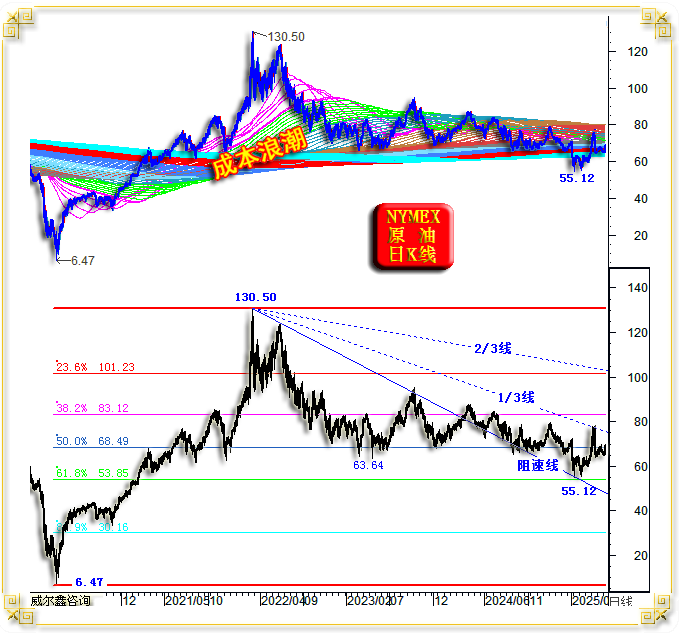

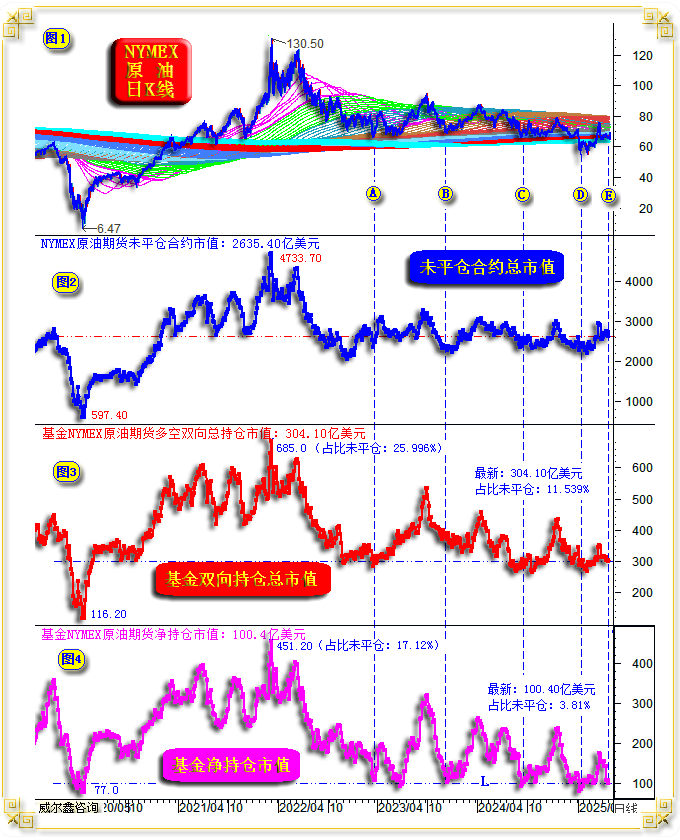

周二国际现货金价以3316.24美元开盘,最高上试3333.89美元,最低下探3307.79美元,报收3326.38美元,上涨11.60美元,涨幅0.35%,振幅0.79%,日K线呈调整抵抗小阳线。  周二美元指数以98.64点开盘,最高上试99.13点,最低下探98.57点,报收98.90点,上涨250点,涨幅0.25%,振幅0.57%,日K线呈震荡上行小阳线,创五周新高。 周二Wellxin贵金指数(金银钯铂)以6995.28点开盘,最高上试7046.05点,最低下探6943.15点,报收7023.70点,上涨32.77点,涨幅0.47%,振幅1.47,日K线呈回调抵抗小阳线。 周二国际现货银价上涨0.10%,报收38.18美元;现货铂金价格上涨0.60%,报收1395.20美元;现货钯金价格上涨1.69%,报收1254.50美元。 周二美元指数继续走强,向上虚破季度线阻力,创五周新高,大有中期转强之势。在美元强势的关联寒风中,周二贵金属全面抗跌,尽显市场调整抵抗意蕴:贵金指数、银钯铂价格继续受到月线支撑。金价在虚破月线、季度线胶合作用力位置后反抽,但也可能是虚破之后的反攻信号。 理论上,市场运行到技术作用力点位时,通常至少会有短期反应,比如近日季度线对美元指数的反压,贵金属各品种的月线支撑。如果此后消息面、基本面,市场资金流向信号出现逆转,意味作用力的技术支撑或反压见效了。而如果消息面、基本面、市场资金流向延续原有趋势,即便对短期市场产生逆势作用力,但在技术作用力得到充分消化之后,也将延续原有趋势。 如美元指数、国际现货金价动态周K线图示:  上半图(小图1、2、3)信息显示,伴随本周美元指数再度转强,其KD、RSI指标相较于K线形态超跌之后的“底背离”信号愈发清晰:如A、B位置所示,A位置美元指数阶段低位为97.71点,B位置阶段低位为96.36点,明显低于A位置。但B位置KD、RSI指标值远高于A位置,进而使得KD、RSI指标相较于美元K线形态呈现出底背离。周线级别的技术底背离,通常是市场阶段,甚至中期见底信号。 理论上,如果美元指数继续走强,黄金、商品市场将承受越来越大的以美元计价的价格重估压力,那么阶段月线支撑,图示20周均线支撑都将面临越来越强的考验。 下半图(小图4、5、6)信息显示,虽金价周线KD、RSI指标继续趋软,但金价形态趋势并未走坏。当前金价依然位于20周均线上方,中长期牛市形态趋势完好。阶段后市技术面,应重点观察20周均线是否构成金价有效支撑。 在美元大幅上涨的周一二,不仅贵金属在月线支撑位置附近抗回调信号明显,基本金属同样抗跌。而国际原油价格,可谓逆风疾行,市场转强信号更清晰:周一NYMEX原油价格在美元强势中大幅上涨2.94%,周二继续无视美元强势而大幅上涨3.39%。 原油作为“工业血液”,被视为通胀之母,与整个商品市场,全球物价运行趋势高度正相关。并进而通过通胀避险需求强弱的传导,与黄金市场呈现出一定正相关:  中周期而言,如果我们判断油价见底了,也即以欧美为代表的全球通胀见底了,那么将对黄金市场构成“底层基本面”逻辑支撑。结合当前全球经济基本面,美元宏观运行趋势,以及当前原油市场资金分布特征观察思考,笔者认为中周期油价上行可能远大于下跌。此判断与稍早通过铜价大周期观通胀趋势的结论一致。如NYMEX原油价格日K线图示:  上半图,NYMEX原油价格于2022年见顶130.50美元后,进入时间长达3年的中长期调整过程。在油价下调过程中,成本浪潮海底附近见强支撑信号,而海面位置则见阶段、中期强反压信号。 4月初,受特朗普掀起全球关税战信息冲击,油价击穿海底。但目前观察,似乃阶段或中期诱空,“海底”技术支撑依然有效,且当前油价仍在继续磨底中。 就2020至2022年油价从6.47美元上行至130.50美元的中长期牛市波段观察,该波段回调二分位(50.0%)构成油价中期有效支撑,而该波段回调的38.2%黄金分割位构成油价反弹有效压力。四月受消息面影响快速下跌,测试61.8%黄金分割位支撑。 虽近三年油价明显弱于CRB商品指数,更弱于铜价,但其并未有效击穿前牛市波段回调的61.8%黄金分割位,意味着中长期牛市依然可期。 就2022年油价见顶130.50美元后至今年4月见底55.12美元中期熊市波段观察,该波段阻速线1/3线精确构成油价见底55.12美元之后的回升阻力。阶段后市,油价能否趋势转强,首先仍需接受1/3线的压力考验。但能否有效突破2/3线压力,才是检验原油是否宏观转强的关键。 为何笔者认为对冲基金做空原油的能量见底了?继续如NYMEX原油价格日K线信息图示:  小图2,NYMEX原油期货未平仓合约市值,最新数据为2635.40亿美元。近年最大值为2022年4733.70亿美元。 小图3,对冲基金在NYMEX原油期货市场中的多空双向总持仓市值,2022年最大值为685.00亿美元,占比未平仓合约市值为25.996%。最新数据为304.10亿美元,占比最新未平仓合约市值的11.539%,相较于2022年占比峰值25.996%大幅下降。 小图4,对冲基金在NYMEX原油期货市场中的净持仓市值,2022年最大值为451.20亿美元,占比未平仓合约市值为17.12%。最新数据为100.40亿美元,占比最新未平仓合约市值的3.81%,相较于2022年占比峰值17.12%巨幅下降。 在NYMEX原油期货市场中,目前对冲基金无论多空双向总持仓,还是净持仓,占比未平仓合约都非常小。尤其净持仓占比,位于十年绝对谷底位置,如L线信息。最近几年,当净持仓市值回到L线位置时,油价都阶段或中期见底。目前基金期油净多持仓占比未平仓仅3.81%,显然没有富裕能量去打压油价了。大规模净做空吗?在整个未平仓合约位于十年中位水平,需求具备一定强势韧性的背景下,投机性做空,基金拿什么去交割?战略性压制油价,华尔街对冲基金已经尽力了,能量发挥到极限了! |

附件 |

« 上一篇 - 威尔鑫评论资讯信息视频版 |

» 下一篇 - 威尔鑫:美联储鹰歌高昂力挺美元大涨 金价遭遇二重咒创四周新低 |

咨询热线 028-66719233