| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※22114/1118日评与快讯 |

※22114/1118日评与快讯 |

|

2022-11-12 16:43:16 [来源] -- [作者] [点击数] 0 221118 time 074056: 现货金价周四开于1772.98美元,亚洲盘初短暂横盘整理,国内开市之际的震荡中触及1774.73美元日内高位。但随即因风险资产回修、美元指数展现超跌反弹迹象压制,金价震荡回修逼近1760美元关口。午后,金价企稳紧密联动美元走势盘口震荡回升于欧初一度重返1770美元关口。欧市中盘,欧元区10月CPI同比终值虽大幅高于前值但较初值下修,英国秋季预算案出炉、官方下调经济增长预期判断英国处于衰退,美元指数延续盘初回撤临近106关口低位后反弹,盘口推升100个基点美市盘前至107关口附近;金价则承压再次震荡回修于欧美错盘阶段动态击穿1760美元关口。美初,系列经济数据优劣不一;同期美联储布拉德表示利率峰值可能在5-7%之间,较目前市场主流预期更为鹰派。美元指数位于107关口附近反复拉锯震荡凌晨后回修,金价对应于美初承压惯性下行触及1753.69美元日内低位后企稳,美市中段后受美元回修支撑,维持于1760美元关口附近窄幅盘整,终收于1760.29美元,日跌13.08美元,跌幅0.74%;白银收于 20.933美元,日跌0.512美元,跌幅2.39%。 数据信息层面,今日无重要直接关联金市经济数据发布,处于清淡周期,内值得关注的讯息如下: 15:00 英国10月零售销售环比(%) 预期 0.5 前值 -1.4 23:00 美10月成屋销售年化总数(万户) 预期 436 前值 471 全球最大黄金ETF--SPDR Gold Trust 周四持仓维持不变,当前持仓量为906.35吨。 全球最大白银ETF--iShares Silver Trust 周四持仓维持不变,当前持仓量 为14735.74吨。 展望下周,美国周四、周五假日(其中美股周四休市、周五提前收市,汇市期市均提前收市),料将清淡交投: 数据层面,无重量级金市核心关联经济数据,处于相对清淡周期。其中下周其它值得关注的数据有:周二欧元区11月消费者信心指数初值;周三欧元区(德国)、英国和美国11月Markit制造业与服务业PMI初值,美国10月耐用品订单初值,美国10月营建许可数修正值,美国11月密歇根大学消费者信心指数终值,美国周初请失业金人数;周四德国11月IFO商业景气指数;周五德国三季度GDP修正值等。 央行层面,仅新西兰联储周三公布利率决议,处于相对清淡周期;核心关注因感恩节提前一日于周三凌晨公布的美联储11月会议纪要:美联储11月决议上调联邦基金利率的目标区间75个基点至3.75-4.00%,连续4次加息75个基点加息;继续重申联储高度关注通胀风险;继续强烈承诺要让通胀率降至联储目标水平,未来继续加息是适宜的;继续重申缩表按5月计划进行。随后的鲍威尔讲话继续重申控制2%通胀目标;继续表示持续加息是适当的,以使利率水平达到足够限制性;继续重申历史教训,表示终端利率水平将高于此前预期,利率水平存在重大不确定性,强调将保持政策方针,直到工作完成;继续重申政策全面效果需要时间才能生效,在某个时候,放慢加息速度将是合适的;表示最快可能会在下次政策会议上放慢加息步伐,强调考虑暂停加息还显得操之过急,终端利率可能会高于9月时美联储的预期。鲍威尔讲话被理解为放缓加息节奏同时释放利率见顶将高于9月点阵图预期的4.6%信号,并可能将高利率维持更长的时间周期。会后至今,鲍威尔未在发表公开讲话;副主席布雷纳德为首的,包括柯林斯、沃勒等多数官员支持很快放缓加息,其中明年票委哈克更是提出应在加息至4.5%(即12月加息50基点,至多明年初在加息一次25个基点)就应暂停;而戴利、梅斯特、乔治等则强调抑制通胀虽取得进展,但一个月的数据并不意味着胜利,我们要更为完整的信息,暗示虽可能将放缓加息,但应继续维持一段(相当长)时间的紧缩加息。其中布拉德更为激进表述具有足够限制性”的利率可能在5%至7%之间;中间力量代表三号人物威廉姆斯未予明确近期货币政策调整,仅表示不应将金融稳定风险纳入决策评估,暗示需更坚定的延续紧缩达成通胀控制目标,究其过往立场,仍较为温和。这一阶段,美联储12月加息50个基点预期一直维持在80%略上水平。高盛最新预计美联储政策利率区间上调至5%-5.25%(4.75%-5%),较此前上调25基点。高盛预计,美联储将于12月加息50基点,随后在明年2月、3月分别加息25基点后,本次新增5月仍将加息25个基点。我们倾向认为,由11月会议声明和此后各官员密集讲话来看,会议纪要将强化市场对近期将放缓,中期仍将维持一定力度的紧缩基调。预期会议纪要后,美联储12月加息50个基点预期将会进一步上升巩固主导优势地位,但在11月通胀出炉前仍存变数可能。 周四美元指数亚市弱势反复、欧市低位反弹,美市惯性推升至周线MA30附近遇阻拉锯博弈后回撤整理,日线收呈上影小阳线,缓和下行压力。但盘中反弹(至107上方)成果未能有效巩固,超跌反弹艰难起步。日线综合指标低位回升(KD金叉),发出积极信号受尾盘回落蒙上一层阴影。连续大幅回落后,本周美元低位企稳,上方反抽受制于MA30,周线动态呈下影略长近十字星小阳线(截至周四收盘,周涨28基点、涨幅0.26%,其中下影107个基点),四连阴后超跌出现反弹意愿,形态上显现为弱势反弹,上方攻势欠缺持续性。周线是下行中继还是有效凝聚人气企稳展开攻势尚未明晰,周线综合指标下行至中枢区域略下方,继续发出看空讯号同时也提醒波折反复可能性出现,周线形态仍存较大变数。更短的4小时图形显示,美元指数磨过布林中轨,周内首次收复站稳,出现有限积极转化;综合指标相对高位回修,积极趋势中发出偏谨慎讯息。综合分析,美元指数周四走势符合弱势反抽典型特征,多空皆犹疑不决,技术性反弹时间窗口周期空转,事态发展对空方有利。日内而言,倾向美元指数延续弱势盘整(反抽)收呈小阴、周线延续趋势性弱势发展概率较高。目前美元指数位于1小时布林中轨和4小时MA30共振的106.67/65附近盘桓;近档下方支撑位于走平的4小时布林中轨所在的106.50附近;继续下行支撑分别位于1小时MA60所在的106.43附近,隔夜低位对应的106.06附近,周三低位所在的105.83附近,本周低位所在的105.30/29附近,以及89.20-114.78本轮上行阶 段0.618黄金分位对应的105关口附近。近档上方阻力位于15分钟MA60所在的106.74/75附近;继续上行阻力分别位于周周二高位所在的107.00/10区域,本周高位和周线MA30共振的107.24/28区域,以及意外上行对下移的4小时MA60和上周四低位即将汇聚的108关口附近。 金价周四回修相继击穿4小时布林中轨和MA30支撑,至周一低位上方受控收窄跌幅,日线收呈下影阴线,月初启动反弹周期、连续强势拉升以来,首次日线连阴,技术性整理主导盘面,波段顶部阴云浮现。日线综合指标高位回修(KD初显死叉),发出潜在看空信号。本周金价惯性推升,未能有效上行挑战800美元关口上方的周线MA60、MA120(日线年线等)系列密集中长期均线压力带,上方渐显凝重后回修,周线动态呈上影小阴(截至周四收盘,周跌10.55美元、跌幅0.60%,其中上影19.95美元),波动率较此前两周显著收窄,核心位于周线MA30上方拉锯并动态站稳,呈现强势整理格局;周线综合指标升至中枢区域,延续发出积极乐观讯号同时也提示波折反复可能性增强。更短的4小时图形显示,金价失守MA30支撑,初步位于周初低位企稳,延续整理同时构筑新的平台横向整理可能性也在增强;综合指标进入低位,提示技术性修正进入尾声阶段同时提示反弹风险。综合分析,如昨日补充分析所述,金市处于中期向好发展阶段,超短期技术整理接近充分,难以继续大幅调整。倾向在本周低位附近形成微型双底构成的强势整理格局,日内低位回升延续周线趋强概率较高。近档下方支撑位于周线MA30所在的1759/58美元附近;继续下行较强支撑位于隔夜和周一共振的本周低位所在的1753/52美元附近,继续意外下行支撑分别位于日线半年线所在的1732美元附近。近档上阻力位于1小时布林中轨所在的1762/63美元附近,以及4小时MA30和布林中轨汇聚的1768/70美元附近,周四高位所在的1775美元附近,本周高位和2070-1614年内整理阶段回升的0.382 黄金分位汇聚的1785/88美元区域,以及日线MA360和年线、周线MA60共振的1800/04美元区域。 操作上,继续持有系列成本(1633/1635美元、1627美元附近,以及昨日新入会员1765美元下方)3成(3倍杠杆)黄金多头; 尚未完成建仓布局的新入会员,仍可自行在当前的1760美元附近及下方,等量布局黄金多头 若有临时实时持仓调整,我们将实时快讯和随身邮短信、微信通知。

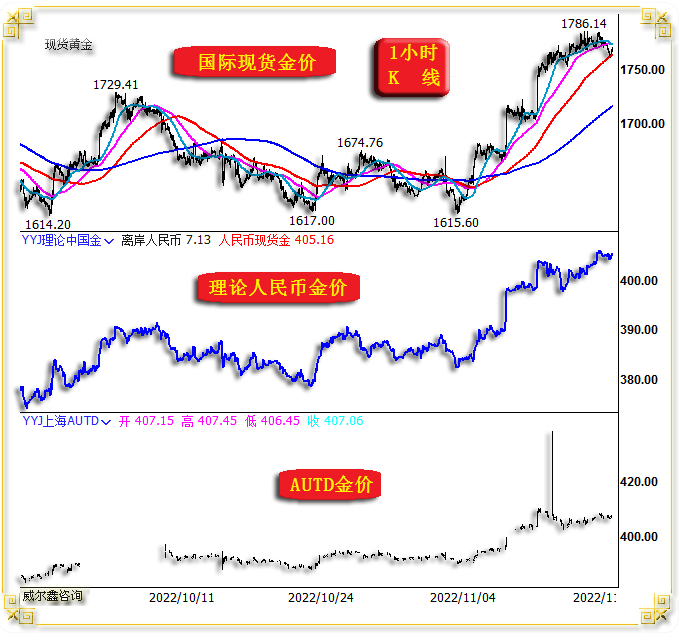

Date:221117 time:211056 最新AUTD与国内期金价格,相对于国际理论人民币金价的溢价不到1元/克,非常正常的关系。 Date:221117 time:170256 机构、金商可以兑现套利了 9月29日,我们曾提醒会员关于国内与国际黄金市场中的套利机会。当时,及国庆假期后,国内金价相对于国际理论人民币金价升水9-10元/克左右,我们建议做空国内人民币黄金,等量做多国际美元金价,进行无风险套利:

目前,二者价位已回到大致正常水平。今日15点收市的期金与上海AUTD金价,相对于国际理论人民币金价的升水幅度已不到2元/克,属于大致正常范围。故有参与套保的机构或金商,可以解除套保了,双向平仓,兑现巨大的无风险套利头寸。

---------- Date:221117 time:142056 美元中周期贬值预期不变 早间消息,美国众议院控制权花落共和党,参议院控制权花落民主党只差最后的形式而已。至此,美国中期选举结果尘埃落定。 此前我们强调,此轮金价见底反弹,逻辑上有基于“美国中期选举”的影响逻辑。既然美国中期选举已尘埃落定,是否意味着金价就此结束反弹了呢?从今日亚洲盘面观察,金价单边回落,美元徐徐反弹,似乎有些道理。 然我们基于黄金市场中周期周期理论,金融环境变化,宏观与中期技术等综合信息分析观察,金价至少的结构性上行将延续,1900美元最基本目标预期不变。甚至中长期见底判断逻辑也暂维持不变。 那么逻辑上又如何解读呢?今年以来,美元升息步调与美元指数上行紧密相关,潜意识中易被投资者固化认知:即美元利率上行,美元就一定走强。但数十年历史表明,逻辑并非完全如此,只是近月逻辑如此。而以往绝大多数时候的逻辑为,在美元进入升息周期的上半段,美元大多时候表现为贬值,而非升值。在美元升息走过半程之后,美元才中周期转强。包括70年代美国第一轮大通胀时期也是如此,在1973年6月前的升息周期中,美元利率从3.49%上升至8.49%,美元指数却从108点附近暴跌至90点左右;此后,美元利率进一步上升至10.78%,美元又从90点附近暴涨至109点。有数据分析经验的投资者可自行查看印证。 而本次美元升息周期,却并非这样的逻辑,美元升息,即刺激美元升值。 但笔者倾向这次逻辑可能相对于历史颠倒,即上半段美元升息时,美元走强;在美元升息下半段,甚至尾段时,美元将走弱。如何解读这种逻辑呢? 首先,当前美元利率无疑已进入升息下半段,甚至趋于末段。最新美元利率为4%,本周高盛上调美元终点利率至5-5.25%。即便如此,美元利率也处于中后段。中后段高利率对经济的冲击会有滞后效应,即过度升息对经济金融的冲击会出现时滞。而美国管理层在流动性调控时,会权衡如何减小对经济的冲击影响。美元汇率终免不了要去对冲升息对经济、金融的负面冲击,只是过程先后不同。 上世纪70年代第一波大通胀,美国CPI物价指数从1972年1月的3.3%,终至1974年12月的12.2%。美国官方此前从未有过这样的通胀应对经验,故传统思维可能是:既然主导大幅升息抑制通胀,为避免高利率对经济金融的过度冲击,就主导美元大幅贬值去对冲风险。故在美国70年代第一轮大通胀期间的上半段,美元指数贬值特别厉害,从108暴跌至90点。然结果证明,通胀何其顽强,终不得不又主导美元大幅升值,并让利率继续上行去“双杀”通胀。在那轮通胀控制中,CPI物价指数的中继回软,最多只有一个月,且回软力度很有限。 观本轮力度相似的美国超级通胀,美国或吸取了上世纪70年代“一紧一松的调控教训”,一开始就祭出“大幅升息+美元升值”双杀大器,而不顾对经济、金融的冲击。目前看来,效果确实还不错,CPI指数连续4个月下行。这在上世纪70年代的两轮超级大通胀中,一次都没出现过。足见这种双杀“狠劲儿”对于抑制通胀确实见效了。且由于进一步采取政治手段,将欧洲拉入泥潭并吸血欧洲为美国经济抗通胀,缓震经济回落垫背,美国经济在“双杀大器”冲击下,竟然体现出了较强抗回软韧性。 一方面,笔者虽然不屑美国之于欧洲盟友的阴险,但基于本国经济民生而言,确实获得了一定实惠。 目前,美国经济尽管回软至毗邻衰退的分水岭,但仍具一定韧性。此外,本月欧洲投资与消费信心有所复苏,可能度过了中周期至暗时刻。而数据显示,欧美经济仍有跷跷板效益,尤其本月的欧美贸易数据。如果欧洲经济获得喘息之机,那么美国经济就要注意跨过分水岭进入衰退风险。 故美国先行祭出双杀大器后,面临新的不确定性,以及必需“继续升息”抗通胀的客观窘境也好,为市场植入意识也好。都必需考虑减缓对美国经济、金融的冲击问题了。既然升息还得持续,就必需主导美元中周期贬值。刺激经济稳定或走强,刺激股市回升,以为下一轮抗摔建立尽可能厚的护垫。 既然美国吸取了上世纪70年代的抗通胀教训,一开始就使出“利率与汇率同时走强”的双杀大器,美国至少的中周期经济、金融危机能免吗?不能!笔者认为2023年下半年美国依然会有至少的中等程度经济、金融危机,笔者有关美国金融风险的数据量化模型,依然是这样的信号。 总体而言,笔者倾向美元指数阶段后市至少下跌至100点附近的预期不变。操作上,空仓新会员在当前的1765美元下方,三倍杠杆做多。老会员继续持有1627美元下方,1633-1635美元阶段多头,静候调仓时机。 ----------- 221117 time 071356: 现货金价周三开于1778.82美元,亚洲早盘地缘冲突缘由逐渐明晰为乌方所致(潜在引发北约和俄罗斯直接冲突隐患消除),市场避险情绪淡化,国内市场开市阶段金价回修,并于午市阶段动态破位1770美元关口触及1769.32美元日内低位后复稳。获益于美元指数午后持续的震荡盘跌,金价欧市盘初展开一波攻势,上行触及1784.99美 元日内高位。随着美元指数欧市中盘低位企稳收复106关口,金价也回撤至1680美元关口附近盘桓。美初,美10月零售数据意外优于市场乐观预期,美元反抽20个基点维持震荡趋升走势,强劲经济数据一度促成盘口逆转;但受美联储理事沃勒鸽派对12月加息50基点持开放态度影响、美元回吐大半美盘反抽成果。对应金价在美初受数据压力温和回修至1770美元关口,美市中段后金价维持于这一关口略上方平淡横向整理,终收于1773.37美元,日跌5.54美元,跌幅0.31%;白银收于 21.445美元,日跌0.105美元,跌幅0.49%。 数据信息层面,隔夜英国通胀继续狂飙、英镑盘口走强并在美盘承受住美国经济数据压力后维持震荡趋强。今日欧元区10月CPI预期将继续推升,同比不出意外将出现2位数的高增长,短期料将强化欧央行12月维持现有加息75个基点(但应不会有所定论)预期,对欧元有提振支撑效应。日内还需关注多位美联储官员讲话:周三美联储3号人物威廉姆斯中性表述金融稳定风险不应影响美联储利率决策,不能指望货币政策解决一切问题。而更多的官员在10通胀数据下滑后表示对12月放缓加息至50个基点的支持,这一预期始终维持在80%上方。日内鹰派官员布拉德和梅斯特的讲话应予以适度重视。若出现松动,或基本可以断定12月加息50个基点将基本落定。 日内其它值得关注的讯息如下: 18:00 欧元区10月调和CPI同比终值(%) 预期 10.7 前值 9.9 欧元区10月调和CPI环比终值(%) 预期 1.5 前值 1.5 21:30 美国10月新屋开工年化总数(万户) 预期 142.2 前值 143.9 21:30 美截至11月12日当周初请失业金人数(万) 预期 22.8 前值 22.5 21:00 美联储2022年票委布拉德就美国经济和货币政策发表讲话 22:40 美联储2022年票委梅斯特在金融稳定大会上发表讲话 23:40 美联储理事杰斐逊和2023年票委卡什卡利参与一场小组讨论 全球最大黄金ETF--SPDR Gold Trust 周三增持1.73吨(增幅为0.19%),当前 持仓量为906.35吨。 全球最大白银ETF--iShares Silver Trust 周三增持97.36吨(增幅为0.66%),当前持仓量 为14735.74吨。 周三美元指数亚市继续下行,欧市延续下挫后企稳,美盘艰难反抽始终受限于4小时布林中轨,日线收呈上下影近均衡小阴线,上方反抽乏力,尚未有效汇聚人气,和此前一呼众人(资金密集响应)应形成反差。而周三振幅落于周二范畴内(其中阴线实体和下影均落于周二长下影之内),波动率放缓继续释放出短期下行冲击能量衰减,企稳迹象愈发明显。日线综合指标超卖继续强化(其中KD中K值回升显现潜在金叉迹象),弱势中提示超跌反弹走势风险。更短的4小时图形显示,美元指数位于布林中轨下方拉锯博弈,反弹相对有利阶段显现踌躇;综合指标中枢区域横向发展,无明晰方向指引。综合分析,周三美元走势在强数据支撑下缓和跌势,显现出标准的弱势反抽走势。接下来,美元指数仍处于相对有利的技术运行周期,周三完成对周二长下影实际意义上的修复后,日内有望在磨过短期阻力4小时布林中轨后继续弱势反抽,倾向日内继续小阴小阳概率较高。我们应继续关注这一窗口期内,美元是否还能出现年内超强运行的打不死的小强效应。目前美元指数位于1小时布林中轨所在的106.28附近震荡;近档上方阻力位于上周收盘所在的106.35附近,以及1小时MA60和4小时布林中轨共振的106.50附近;继续上行阻力分别位于周二高位、周内收盘高位和快速下移日内4小时MA30即将汇聚106.78/85区域,周二高位所在的107.00/10区域,以及本周高位所在的107.26附近。近档下方支撑位于15分钟MA所在的106.20附近,以及略下的隔夜美盘上行后回撤低位对应的106.15/13附近;继续下行支撑分别位于隔夜低位所在的105.83附近,本周低位所在的105.30/29附近,以及89.20-114.78本轮上行阶 段0.618黄金分位对应的105关口附近。 金价周三窄幅震荡,日线收呈上影略长小阴线,维持4小时布林中轨等多超短周期均线系统上方整理,守住阶段强势运行格局。随着乖离率修复,金价在均线系统支撑附近的盘桓即将迎来考验。日线综合指标高位出现回落迹象,强势中发出潜在看空信号。更短的4小时指标下行临近中枢区域,延续发出偏空讯息同时也提示强势反复出现可能性。综合分析,K线形态显示,金价本周以来频现的上行乏力、收敛强势整理即将面临一个转折点。若不能在短期修复于近档均线系统支撑附近以强势上攻回应,则不可避免将展开日线的整理修正。当然,这不影响我们对于阶段后市仍处于中期反弹周期的判断。建议会员继续静观其变,若强化拉升则可望迎来一次调仓机会;而若展开延续整理,则近期新入会员将迎来理想的布局机会。近档上方阻力位于1小时布林中轨所在的1776美元附近;继续上行阻力分别位于周三、周二高位和2070-1614年内整理阶段回升的0.382 黄金分位汇聚的1785/88美元区域,日线MA360和年线、周线MA60密集汇聚的1800/1805 美元区域。近档下方支撑位于1小时MA60和4小时布林中轨汇聚的1773/71美元附近,以及略下的隔夜低位所在的1770/69美元附近;继续下行支撑分别位于周二低位所在的1766/65美元附近,周线MA30所在的1759/58美元附近,本周低位所在的1753/2美元附近, 以及日线半年线所在的1735美元附近。 操作上,继续持有1633/1635美元附近,以及1627美元附近3成(3倍杠杆)黄金多头; 在盘口强化波动阶段,不排除调仓可能,请予以密切关注; 若有实时持仓调整,我们将实时快讯和随身邮短信、微信通知。

221116 time 071856: 现货金价周二开于1770.51美元,亚洲盘口平稳发展,美元指数温和反抽受限于107关口盘桓,金价盘初略作回荡 于国内市场开市阶段触及1766.24美元日内低位后复稳,维持于1770美元附近窄幅拉锯。冬季交易时间的亚欧错盘 阶段空档期,汇市金市无明显外部条件刺激下出现剧烈波动,美元指数跳水近90个基点后转为弱势盘整;对应金 价出现一波近15美元拉升突破1780美元关口,但在进入欧市盘初很快回修,多空位于1775美元一线盘整。欧市中 段,欧元区11月ZEW经济景气指数大幅回升明显优于预期呼应此前市场走势,金价数据出炉后并无直接联动,维持 横向整理走势。美初,美10月PPI物价指数随上周CPI趋势回落同样全面低于预期,美联储哈克、博斯蒂克等多位 官员相继释放放缓加息节奏讲话予以呼应,美元指数再次击穿106关口急挫90个基点,金价盘口挑战触及178614美 元月内(8月15日以来)高位。随后数据兑现效应出现,美元快速回稳于美股开盘后不久收复美盘全部失地;金价 金价重新回到1780美元下方震荡趋弱盘整,凌晨后曾一度失守1770美元关口逼近亚市所在日内低位。美市尾盘, 因地缘博弈趋紧(俄罗斯友谊输油管道暂停交付、媒体报道有导弹落在波兰境内)避险情绪刺激美元金价出现近期少有的同涨,美元几乎收复日内全部跌幅,金价再一次跳涨逼近日内高位后回修,终收于1778.91美元,日涨8.04美元,涨幅0.45%;白银收于 21.550美元,日跌0.416美元,跌幅1.89%。 数据信息层面,今日核心关注美国10月零售数据:美9月零售环比0.0%,低于上修后前值0.4%和预期0.2%(其中核 心零售0.1%,高于上修后前值-0.1%和预期-0.1%)。9月零售销售同比增长8.2%,为今年4月以来最低水平。13个 细分类别中有7个下滑,其中杂货商店、加油、汽车经销商、家具、体育用品和电子产品商户零售依次出现程度不 一的下滑。在持续的通胀压力下,商品消费能力受到限制。此后公布的美国9月个人消费支出环比0.6%持平于上修 后前值高于预期0.4%(其中扣除通胀调整因子的7月个人消费实际支出环比0.3%持平于上修后前值)。展望10月前 景,统计周期内9月底至10月初飓风对南部多州有负面影响,线上销售商有提前对年底感恩和圣诞假日购物季促销 行为;疫情后复苏阶段消费重心从商品转向服务趋势不改,10月ISM制造业和非制造业双双回落,其中非制造业就 业分项指数再次跌入萎缩区间;10月CPI明显回落,仍维持相对较高水平,价格抬升累积效应继续巩固零售额仍维 持一个相对繁荣格局;10月劳动力市场数据温和下滑(非农仅略低于上修前9月前值、失业率明显反弹至3.7%), 薪资同比增速继续下降(环比温和上升)。前瞻因子喜忧参杂,目前市场最新预估9月零售环比由0.9%上调至1%( 其中扣除汽车的核心零售由0.6%温和调降至0.5%),预期较前出现近月难得一致性回升。我们认为,由于较低基 数,临近年末传统旺季,10月零售或大概率回升;但预期仍较前瞻讯息指引偏乐观,倾向实际数据低于目前预期 概率偏高。 日内英国10月通胀数据也需留意:其中CPI环同比预期继续推高,和近期欧洲能源价格明显回修趋势相悖,反应欧 洲地缘和能源危机的发酵深化,提升英国央行、联动欧央行12月持续紧缩预期;在美国通胀初显拐点之际,对照 之下,折射出当前欧洲或将陷入更深的危机之中。 日内其它值得关注的讯息如下: 15:00 英国10月CPI同比(%) 预期 10.5 前值 10.1 英国10月CPI环比(%) 预期 1.7 前值 0.5 21:30 美国10月零售销售环比(%) 预期 0.9 前值 0 10月核心零售销售环比(%) 预期 0.5 前值 0.1 22:50 美联储永久票委、纽约联储主席威廉姆斯发表讲话 23:00 欧洲央行行长拉加德发表讲话 全球最大黄金ETF--SPDR Gold Trust 周二减持5.79吨(降幅为0.64%),当前 持仓量为904.62吨。 全球最大白银ETF--iShares Silver Trust 周二持仓维持不变,当前持仓量 为14638.38吨。 周二美元指数亚市弱势反抽窄幅震荡,欧美盘初两波急挫急挫逼近本轮宏观上行阶段(89.20-114.78)0.618黄金 分位后出现数据利空兑现效应的超跌反弹,尾盘受到避险情绪庇护继续反抽至4小时布林中轨附近受限,日线收呈 长下影线近十字星小阴线,波段下行压力缓和,初显企稳迹象,但多个均线仍处于下行趋势,仍未摆脱弱势通道 。日线综合指标超卖强化,发出超跌风险警示信号。更短的4小时图形显示,美元指数加速下行后受制于下移的布 林中轨,综合指标日内反复重新恢复上行临近中枢区域,发出积极讯息同时继续提升波折反复可能。综合分析, 连续下行日线至超跌区域发展后,隔夜美元指数出现数据利空兑现效应,同时也隐含对今日10月零售乐观预期的 提前反应。我们认为,在连续急跌逼近短期较重要的技术支撑(89.20-114.78本轮上行周期0.618黄金分位对应) 的105关口上方,美元短期下行压力得以较充分释放,或大概率出现一个企稳弱势反抽周期,并不排除继续弱势向 105关口靠拢。日内而言,倾向反复拉锯小阴小阳低位盘整概率较高。但同时还应关注并警惕,阶段强势美元心理 延续仍将促成强反抽的盘口提振反应,我们倾向持续出现这一前期牛市阶段延续性可能性较低,若盘口出现这一 情形则在当前往往意味着攻势进入尾声。近档上方阻力位于下移的4小时布林中轨所在106.80/85区域;继续上行 阻力分别位于凌晨反抽高位所在的107.00/10区域,周三高位所在的107.26附近,周五亚市低位和下移的4小时 MA30汇聚的107.65/75区域,以及上移的日线半年线汇聚的108.25附近。近档下方支撑位于1小时MA60所在的 106.70附近,以及布林中轨对应的106.45/40区域;继续下行支撑分别位于周一低位和上周收盘、低位汇聚的 106.35/26区域,隔夜低位所在的105.30/29附近,以及89.20-114.78本轮上行阶段0.618黄金分位对应的105关口附近。 金价周二维持强势震荡,相较美元的剧烈下挫后几乎完全逆转,金市走势相对平淡,尾盘在回撤过程中受避险情 绪庇护守住升势,日线收呈上影略长小阳线,维持波段强势运行格局。本周延续趋涨助力日线4连阳,美元盘口下 行对金市的提振短促在多个超短期K线中留下长上影,充分彰显疲态。涨势趋缓4小时布林中轨继续上移靠拢,渐 成日内重要博弈支撑拐点。日线综合指标超买强化,强势中发出风险警示信号。更短的4小时图形显示,金价位于均线系统上方连续留下上影温和震荡盘升,即将 受到布林中轨支撑考验;综合指标高位钝化,发出风险警示讯息。综合分析,金价仍处于短期强势通道运行格局 ,日内保留冲击1800美元关口的能量。但9个交易日底部快速连续拉升170美元后,技术性的修正整理意愿逐渐强 化,我们倾向将是一次中期上行阶段的良性技术性修正走势。日内而言,侧重于警惕盘口冲高风险,尤其是异于 常态的盘口剧烈拉升或将触发盘口调仓条件。近档上方阻力位于隔夜高位和2070-1614年内整理阶段回升的0.382 黄金分位汇聚的1785/88美元区域;继续上行短期较强阻力位于日线MA360和年线、周线MA60密集汇聚的1800/1805 美元区域。近档下方支撑位于1小时布林中轨所在的1774美元附近,以及隔夜低位和上移的4小时布林中轨汇聚的 1766/65美元附近;继续下行支撑分别位于周线MA30所在的1759/58美元附近,周一低位所在的1753/2美元附近, 周五低位所在的1746美元附近,以及日线半年线所在的1735美元附近。 操作上,继续持有1633/1635美元附近,以及1627美元附近3成(3倍杠杆)黄金多头; 在盘口强化波动阶段,不排除调仓可能,请予以密切关注; 若有实时持仓调整,我们将实时快讯和随身邮短信、微信通知。

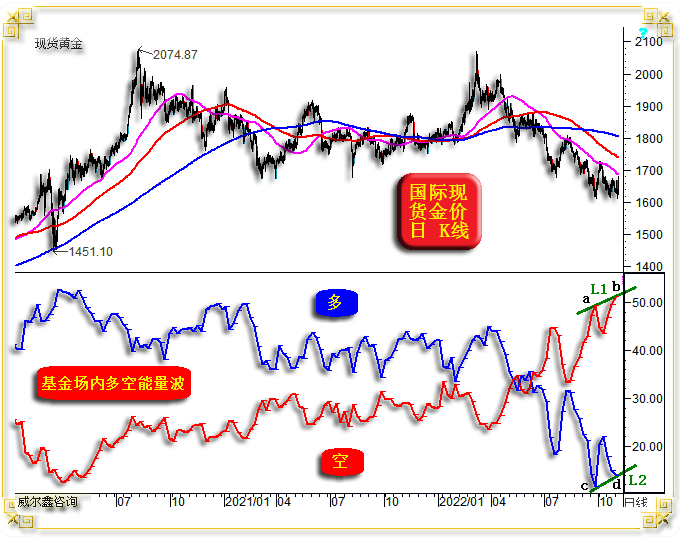

221115 time 120056: 补充分析:基金场内多空能量分布细节的价值信号 我们本期周评从国际理论金价与实际金价的“异常”细节特征,以及奇异的周线周期规律信号,剖析了至少阶段或中期做多黄金的价值机会。今日推迟见面的市场信息数据出炉后,我们进一步补充分析黄金场内多空能量波“异常”分布对应的黄金做多参考价值信号。首先,我们已分析过下图关于近期黄金市场多空能量波分布中,基金多头不惧阶段强大的基金空头能量,不惧金价继续下跌,而系统性与空头对垒的异常信号,仅在2008年金价见长期大底时出现过:

具体内容不再补充,请见周五周评。今日将补充金价自3月见顶2070.42美元后,金市场内多空能量波分布更多异常信号对应的市场参考价值,以及3月至今的整个金市资金驱动逻辑。 在先前报告中我们告知客户,对于黄金市场的不少异象,我们能善加利用,并非我们事先就知道这些信号价值,而是因为我们有数据与分析框架优势。当市场出现异常信号之后,我们会去思考梳理这些异常信号背后的市场含义,并通过历史印证去确认、修正后,形成我们自己的市场判断逻辑。为了更好理解下面市场内容,先让我们基于自己对黄金市场的认知逻辑,大体罗列如下对黄金市场的影响力量: A类,黄金市场顶层影响力量,全球最大黄金做市商、做市银行,顶级对冲基金。它们拥有对黄金市场非常彻底的信息。尤其顶级做市商、做市银行,因为最终所有的黄金场外交易数据,都大致汇总至它们那里。然后,它们可以通过黄金场外现货与场内期货市场配合,达到阶段、甚至中期操纵、影响黄金价格的目的。至于这些机构有哪些,投资者可以自行查询,那些每年都“乐意”向美国司法部等监管机构交罚款的机构便是了。输入关键词“黄金 操纵 罚款”查询可知。 B类,以华尔街为主的一般对冲基金。其对黄金、外汇等金融市场有着比一般机构、散户更准确、敏锐的视觉。笔者外汇、黄金市场中的资金、仓位分布曲线,基本由这类数量、体量巨大的基金交易行为形成。 C类,一般黄金投资机构与散户。对黄金市场的信息判断较弱,通常随波逐流。尤其喜欢听信华尔街等媒体对黄金市场的引导,跟踪黄金ETF市场动向,并据此形成自己的交易参照。它们是A、B类黄金市场投资、投机利润的最大来源。 D类,金商或工业用金大户,同样是A、B类黄金市场投资、投机利润的最大来源。一般严格辅助实体经营的D类市场参与者,是不会过于在乎金价短期波动,也不频繁参与短期交易。只在综合评估公司经营后,在相对有利于公司生产、经营的时机进行必要,以套期保值为主,或直接买卖现货的交易即可。但一些D类企业在实际操作中,不知不觉受贪欲、侥幸影响,把自己弄成了C类,最后通常惨遭剪羊毛。上周一家医美上市企业在外汇期货市场遭遇重大损失,即类似行为,把基于锁定进口商品价格的套期保值外汇交易搞成了投机,结果岂止偷鸡不成蚀把米。 E类,央行。央行黄金市场行为是A类顶级机构操纵市场最捉摸不透,最忌惮的黄金市场参与者。我们稍早通过国际理论金价与实际金价运行差异化的框架分析,结合对冲基金阶段对市场的操纵行为判断:不排除近月现货金价相对于国际理论金价极其抗跌的现象,是央行去美元化意愿增储黄金的可能。第三季世界黄金协会报告出炉后,数据确证如此。全球央行第三季度增储黄金创出了单度增持历史纪录。对冲基金操纵做空压制金价,若最终有央行接手,需基金进行现货交割,基金哪有现货进行交割,不得不反向平仓。故A、B类机构最忌惮央行行为。包括外汇市场,一旦央行进行干预,对冲基金的投机行为会很快退潮。近一个多月,日本、英国、中国央行对外汇市场的直接或间接干预,可谓导致美元指数逆转大幅下跌的重要市场诱因。 F类,场外黄金ETF。通常情况由大多稳健C类构成。当市场面临系统性机会时,也有B类机构借助这个品种。绝大多数时候,是散户风险标,也基本反应着C类投资者情绪。 G类,媒体。多报道A、B类机构对市场的看法。A类通常利用G类传声做局。C、D类多参考G类报道信息进行交易。 有了上述对黄金市场各方力量的基本认识,让我们进一步就3月至今的基金场内金市多空能量波分布及异象,所对应的市场价值进行解读。如图所示:

图中不难看出,基金(主要代表B类)场内多头能量上行,空头能量下降,大体准确对应着金价上涨。基金多头能量下行,空头能量上行,大体对应着金价下跌。若不符合这个规律,就要思考其中含义,结合更多信息进行背后逻辑推导了。 2022年3月金价见顶2070.42美元前,即A位置前。金价大幅上行,对应着基金多头能量增长,空头能量下降,是合情合理的标准走势。 然AB区间,虽基金多头能量继续放大,空头能量继续下降,理当对应金价上行,然实际金价却大幅震荡下行。逻辑推导及其它数据旁证不难发现,A类顶级掠食机构开始出局并翻空了。我们在实际操作上也对应由中线做多,适时过渡到多翻空。 故BC阶段的金价反弹,实际上是诱多。不仅A类机构继续逢高翻空,B类机构也多头离场,开始翻空,图中曲线信号清晰。AB区间是A类机构的多翻空,那么BC区间就是A、B类机构的多翻空了。此时,G类大肆报道地缘政治危机背景下的黄金做多机会,C、F类参与积极踊跃做多黄金。从F类的代表,全球最大黄金ETF-SPDR持仓变化清晰可知。 CD阶段,金价转势下行。一些A、B机构坐在获利轿子上,顺势继续踩踏金价。C、F类投资者纠错翻空。期间技术性常态反弹后,进入DE下跌区间。 DE下跌区间不难看出,基金多头能量继续下降,基金空头能量阶段逐渐盖过多头能量,并主导金价继续下跌。A、B机构高度“控盘”做空黄金。 EF区间,一个常态的结构性、技术性反弹修正。 FG区间,A、B类机构继续主导金价下跌。 然整个大致EG区间,全球央行出手,大肆增储黄金。 GH区间,金价先快速反弹,然后在H点前又面临抛压。 H点前的抛压诡异,因为B类机构实际上已酝酿翻多。那么这些抛压来自哪里?肯定不是顶级控盘的A类。推测与数据印证不难发现,代表一般散户与投资者的C、F类恐慌加重,D类商业机构错误的套保行为加重。 HI阶段,对冲基金(B类)继续“顺势”主导金价下跌,助力A、B机构诱空。 对比HJ阶段不难发现,B类(基金能量波)及CF类似抛压很重,但金价却相对于HJ的“做空”能量形态出现了“底背离”,这是金价中期见底信号。我们最初的判断,J位置的诱空可能更彻底,金价可能下跌到1560美元去,形成最完美诱空。然实际上,并未出现第9浪下跌,我们也适时根据理论与实际金价的盘口异常信息及时空翻多。 那么在HJ区间,是什么力量开始对抗B(对冲基金)C、F(一般机构散户)而翻多?应该是A类顶级掠食机构,当然应该还有E类(央行)。CF类(ETF与一般散户、机构)的行为在IJ阶段尤其明显地掉入了“空头陷阱”,就像BC阶段掉进“多头陷阱”一样。 看不见的A类顶级掠食机构在黄金市场立场已发生阶段或中期转变,金价会如何呢?! 对比资金轮动信息不难发现: 再观2018年至今的基金场内能量波分布形态:

即便后期金价回到阶段多空能量平衡的大约H线位置附近,金价也可能上涨至1900美元。目前金价已大幅回升,然就上周对冲基金场内空头平仓力度观察,远远不够。目前基金空头能量的被迫回收,基金多头能量的主动上升,皆远远不够。 而一旦基金多头能量像2019年4月中旬以后,重新凌驾于空头之上,应该对应着黄金一轮中长期牛市。但图中H线,并非阶段基金多空永恒不变的平衡位,只是近年大致如此而已。 如此观察,当前金价必然继续大幅上涨,逢低做多黄金皆是正确选择,控制好杠杆,不盲目放大杠杆即可。不求赢得漂亮,求长期稳赢即可。 ----------------- 221115 time 073656: 受民主党取得参院控制权(因媒体普遍宣扬共和党全面获胜将有利于美股)影响,同时配合美联储理事沃勒并未鸽派的表示加息政策仍将持续相当时间,周一早盘开盘后市场对上周激进走势修正,美元指数反抽逾40个基点、现货金价周一低开于1766.19元。此后亚洲盘口金价维持盘整回修走势,一度破位但尾盘企稳于1760美元关口。欧洲时段,金价短暂回升至开盘水准后继续受同样结束整理延续反抽美元压力,出现一波盘口回撤并于欧市中段触及1752.66美元日内低位。欧美错盘阶段至美初,美元指数从日高区域下落,美联储副主席布雷纳德表示将很快放缓加息节奏抑制美元反抽意愿,美元指数从107关口拉锯博弈后继续回修收窄日内升幅;对应金价则企稳收复1760美元关口,并在美初形成一波攻势上行触及1774.93美元月内(8月17日以来)高位。逾20美元的盘口攻势后,金价略作回修整理,凌晨后转为1770美元关口及上方的窄幅震荡,终延续强势收于1770.87美元,微涨0.03美元,涨幅0.00%;白银收于21.965美元,日涨0.283美元,涨幅1.31%。 数据信息层面,上周美10月CPI全面超预期下滑后引发美元大幅下挫,今日重点关注美国10月PPI物价指数:目前市场预期和9月前值基本稳定。相较而言,由于统计周期内以路透CRB指数为代表的大宗商品波动重心和9月基本持平,上游资产价格波动传导更为明显,市场预期显然是将此情形预估在内。我们倾向实际数据或令CPI传递的通胀受控下滑乐观情绪冷静,通胀内在粘性也由周初系列美联储官员讲话向市场释放。由于预期充分,应不会形成反转,明显提振美联储12月加息75个基点预期重新占据上风。 07:50 日本三季度实际GDP环比初值(%) 预期 0.3 前值 0.9 18:00 欧元区三季度GDP环比修正值(%) 预期 0.2 前值 0.2 欧元区三季度GDP同比修正值(%) 预期 2.1 前值 2.1 18:00 欧元区11月ZEW经济景气指数 前值 -59.7 18:00 德国11月ZEW经济景气指数 预期 -55 前值 -59.2 21:30 美国10月PPI同比(%) 预期 8.4 前值 8.5 美国10月PPI环比(%) 预期 0.4 前值 0.4 美国10月核心PPI同比(%) 预期 7.2 前值 7.2 美国10月核心PPI环比(%) 预期 0.3 前值 0.3 全球最大黄金ETF--SPDR Gold Trust 周五减持1.45吨(降幅为0.12%),周一增持0.29吨(增幅为0.03%),当前持仓量为910.41吨。 全球最大白银ETF--iShares Silver Trust 周五持仓维持不变,周一减持40.09吨(降幅为0.27%),当前持仓量为14638.38吨。 上周周初美元回撤近期高位旗形整理形态下轨支撑后反抽,周四受明显回落的10月CPI数据打压破形成形态破位,继而连续击穿周线布林中轨和MA30支撑线,周线收呈近光头长阴(周跌439基点、跌幅3.96%),创2020年3月以来的最大单周跌幅,始于2021年初的本轮上升走势出现最大幅度的调整,宏观上行趋势受到严峻考验。周线综合指标加速下行至中枢区域略下方,继续发出看空讯号同时也提示短期波折反复概率上升。周一美元指数止跌反弹,上行触及周线MA30后遇阻回落,日线收呈上影阳线,连续长阴下挫后显现出超跌弱势反抽,尚未有效企稳。日线综合指标持续下行至超卖区域,弱势中提示技术性修正意愿风险。更短的4小时图形显示,美元指数加速下行后暂时企稳,仍处于弱势通道范畴;综合指标低位回升,发出积极乐观讯息。综合分析,隔夜美元止跌反抽属于标准的技术性超跌偏弱反抽走势。日内而言,短期盘口仍将有利于反弹,我们倾向弱势反抽等候乖离率修复的概率较高,应重点关注近档上方阻力位的博弈,或当前反弹有利窗口期内以较低力度能量宣泄后大概率再次下行。目前美元指数位于1小时布林中轨所在的106.85附近盘桓;继续上行阻力分别位于下移的1小时MA60、隔夜高位和周线MA30汇聚的107.29附近,快速下移的4小时布林中轨和周五亚市低位汇聚的107.65/75区域,以及上周四收盘和上移的日线半年线汇聚的107.97/108.22区域。继续下行支撑分别位于15分钟布林中轨所在的106.75附近,隔夜美盘回修低位所在的106.58,周一低位和上周收盘、低位汇聚的106.35/26区域,以及以及89.20-114.78本轮上行阶段0.618黄金分位对应的105关口附近。 上周金价3阳夹2阴,其中2根长阳奠定本周大涨基础,周线收呈近光头长阳(周涨89.81美元、涨幅5.34%),创2020年3月以来最大单周涨幅,相继收复布林中轨和MA30均线,和美元下行趋势形成技术意义的紧密负关联。短期市场信心恢复,有利于展开中期反弹形态。周线综合指标加速上行至中枢区域略上方,发出看多讯号同时提示短期波折可能性强化。金价周一亚欧盘口低开回修整理,美盘企稳收复,日线收呈长下影小阳线(实质持平几无涨跌),核心位于周线MA30上方拉锯震荡,在美元超跌反弹背景下,显现出强势整理意味。更短的4小时图形显示,金价周一震荡拉锯后始终位于所有均线系统上方趋强发展,显现超强的短期上行势头;综合指标高位回修仍处于高位,预示整理并不充分仍发出风险警示讯息。综合分析,金价周一强势震荡应对美元的超跌反弹,也部分化解自身技术面的超买压力,这一过程中显现出整体趋强意愿占据主导优势地位。日内而言,大概率继续在1770/60美元核心区域整固,等候4小时布林中轨等均线系统修复。倾向整理后继续上行寻求冲击1800美元年线的概率较高。近档上方阻力位于隔夜高位所在的1774/75美元附近;继续上行阻力分别位于2070-1614年内整理阶段回升的0.382黄金分位所在的1788美元附近,以及日线MA360和年线、周线MA60密集汇聚的1800/1804美元区域。近档下方支撑位于1小时布林中轨所在的1765美元附近;继续下行支撑分别位于上移的1小时MA60、周线MA30和快速上移的4小时布林中轨即将汇聚的1760/58美元附近,隔夜低位所在的1753/2美元附近,以及周五低位所在的1746美元附近。 操作上,继续持有1633/1635美元附近,以及1627美元附近3成(3倍杠杆)黄金多头; 在盘口强化波动阶段,不排除调仓可能,请予以关注; 若有实时持仓调整,我们将实时快讯和随身邮短信、微信通知。

|

附件 |

« 上一篇 - ※周评或一周简析:黄金结构牛还是系统牛 静候利润放大 |

» 下一篇 - 威尔鑫周评·׀ 美国中期选举尘埃落定 金银强势还能延续吗 |

咨询热线 028-66719233