| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 从140年历史估值观察,美股已进入非理性繁荣阶段-威尔鑫 |

从140年历史估值观察,美股已进入非理性繁荣阶段-威尔鑫 |

|

|

2022-01-06 18:31:34 [来源] -- [作者] [点击数] 5074

从140年历史估值观察 美股已进入非理性繁荣阶段

2022年01月06日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 公众号:杨易君黄金与金融投资 yangyijun1616

关于美股系统性风险的判断,我们只能站在理性逻辑角度进行思考,对市场非理性繁荣给出一定弹性预期,但无法对非理性繁荣给出系统性定论。

关于市场非理性繁荣空间,通过基本面分析人士不屑一顾的“深度”技术分析,或能得到一些“意外”效果。技术分析中,斐波那契数列在时间与空间上的运用,其本身就隐含对人性与心理的奇妙量度。

回顾2020年3月欧美股市引领全球股市暴跌,美股数次熔断之际,基本面分析人士对全球资本市场、宏观经济大多非常悲观,类比上世纪三十年代大萧条的见解比比皆是。

笔者同样详细梳理过1929-1932年股灾的前因后果与技术特征,也思考梳理分析过1987年股灾,并给出了对比分析文章。笔者当时的观点,2020年3月股市的暴跌,与1929年、1987年股灾不相同。并通过时间周期(类比1929、1987年暴跌时的时间周期)推算,可谓准确预测了美股见底的大致点位与时间。在美股见底前一周,笔者给出明确分析:警惕未来一周内,道琼斯指数会在18000点附近见底。

关于道琼斯指数见底点位判断,即运用了很多技术分析。关于见底时间,运用斐波那契数列参考了1929年第一冲击波,1987年股灾的时间周期。下面这幅图表,即是笔者一直保存至今的道琼斯指数技术分析模型,是当时判断道琼斯指数在18000点附近见底的系统性技术依据:

图中120月均线,即是2000年科网股泡沫破灭后,中长期见底的重要技术支撑,也是2020年3月道指见底的精确支撑,与2002年的精确度一样。

此外,近50年宏观运行形态中,有三种不同分析方法的黄金分割位(斐波那契数列用法)共振于18000点附近,还有2016年顶部形态支撑进一步共振等。

可以看出,道琼斯指数在18000点附近的宏观共振点很多,当指数以“奇快”速度下跌至此,很容易“至少”中期见底。

当美联储在2020年3月下旬高调宣布“无底限”量化宽松后,从之后的每周美联储M2数据变动可以看出,美联储注水力度空前。笔者隐隐“马后炮”般地判断,美股见大底了!而当时诸多基本面分析仍然惊魂未定,不少分析认为美股弱反弹后将走1929年第一冲击波后的模式。

笔者在2016年初驳斥索罗斯“堪比2008年的金融危机”将至时,曾将2016年初的全球经济、资本市场情形,类比过1998年“亚洲金融风暴”冲击后的全球经济与资本市场,相似性很大。投资者可以回顾笔者2016年一二季度的系列文章。

2020年3月的全球金融动荡,笔者又一次类比1998年“亚洲金融风暴”。认为2020年3月底部,或可类比1998年市场底部。两处类似之处在于,虽冲击题材不同,但综合冲击“能量”相似。

1998年亚洲金融风暴是区域金融大幅动荡波及全球的结果,并非全球系统性联动的金融危机,这种系统冲击能量相对有限。

2020年3月新冠引发的全球金融动荡,虽具备全球系统性,但金融动荡前的全球经济问题不大。当冲击来得太突然,力度太大,持续性就不会很强,性质类似1987年突如其来的股灾。

虽然2020年3月道指底部相对于1998年底部跌幅更大,但笔者认为这两点只具备“周期上”的相似。至于股市回归上行通道后的上行目标,笔者认为这两处下跌前的波段顶部“具有参考价值”。也就是说,笔者以1998年7月的道指顶部,类比2020年2月顶部,向上推导道指创新高的理论目标,以及大概需要的时间周期。

当时进一步思考如下,2000年1月道指见顶11750.28点,相较于1998年7月顶部9368点,上涨了25.4%,历时一年半。那么以2020年2月道琼斯顶部29568.60点为类比基准,上涨25.4%后,理论目标是多少呢?37079.14点。

进一步结合笔者设计的技术分析模型,道指34000上方即有技术压力,但理论上又存在以2020年3月底部为基点翻倍的可能。

故此,笔者在2020年二季度,即早早预期,未来两年内(参考1998年见底时间窗),道指可能会冲击36000/37000点(包含能量惯性的思考),标普可能会上涨至4400点,纳斯达克指数不好预测,不排除上涨到17000点以上可能。

截止2021年12月31日,道琼斯指数最高上试36679.44点,已达到笔者36000/37000点预期标准,2022年开年后继续创新高至36934.84点,突破37000点似乎并非不可能。

纳斯达克指数最高上试16212.23点,与笔者预期的17000点以上还有些差距。且近期纳斯达克指数相对于道指开始“异常”滞涨,有些2000年前后的“妖气”。

标普500最高已至4818.62点,大幅超出笔者4400点左右预期。

总体而言,美股三大指数在笔者类比1998年7月后的大致预测时间周期内,综合触及了预期目标。然最近两年的经济、舆情走成这样,远远超出笔者预期。

笔者原本预期,全球疫情在一年后就能完全得到控制,全球经济在2021年二季度后将全面进入正常。这是笔者关于美股的预期的基本面判断前提。然结果是,笔者说对了美股目标,但疫情与经济演变却远超笔者预期。

我想美联储在2020年3月有关基本面的判断,也与笔者类似。若美联储有穿越时空的本领,重回2020年3月,定将不会高调无底限宽松。他们可能会走中国的疫情防控与流动性调控路线。真是人算不如天算,美国过去数十年狂傲撒钱刺激经济,为金融输血,屡试不爽,今终让双刃剑最锋利的一面迎向了自己。

图中还有一组阻速线,看似比较奇怪,这是笔者对阻速线的另外一种用法。如果美国股指、疫情、经济演绎,皆如笔者大致预期,那么有低通胀与充裕流动性护航的道指即便涨到36000点,也未必有多大系统风险,美股系统性市盈率也未必很离奇。长期来看,不排除道琼斯指数在36000/37000点中继整理后,在阻速线上去寻找“终极目标”的可能。

美股股指达到了笔者预期目标位,但美国经济支撑并未跟上。不仅经济没跟上,还病重,经济结构严重分化,数十年最强高通胀,劳动者不想上班……,这让美股泡沫显得更严重,标普500席勒市盈率正挑战2000年创下的140年历史纪录:

2022年,美国必须刮骨疗毒去流动性抑制通胀,经济冲击难免,美股维持泡沫的难度很大。

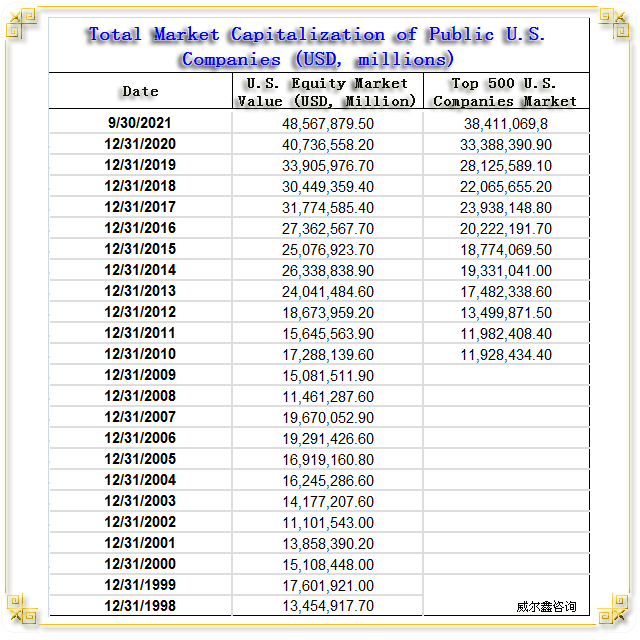

目前,美股市值已超过49万亿美元:

美国第三季度GDP为23.173496万亿美元。巴菲特在2001年接受《财富》杂志访问时表示,美股市值比美国GDP指标,任何时刻都可能是美股市场估值最佳单一量度指标。就美国第三季度GDP与2021年10月的美股收盘市值关系观察,如图所示:

该指标在2021年10月收盘后的比率为220.60%,足见美股市场泡沫何其严重,程度远超2000年科网泡沫最严重时的159.2%。近月媒体报道,巴菲特加大了现金储备。

故站在理性逻辑角度而言,笔者不看好未来几年的美国股市,至少不看好未来三年。美国中周期经济、金融危机难免,重点可能在2023年。如果2022年美国经济、股市震荡回落,那么2023年冲击不会那么大。如果2022年美股继续“挺举”走高,那么2023年可能会摔得很重。 2022年美股会继续挺举走高,会延续非理性繁荣吗?金融市场,没有什么状况是绝对的,没有什么一定可能或不可能。2000年金融危机、2008年金融危机,都有较明显的非理性繁荣阶段,或曰市场病态阶段。而近两年美国注水力度空前,是笔者60年数据统计以来注水最强的一次:

美国在2000年附近,上世纪70年代大通胀时代的注水力度,相较于近两年,都似“小巫见大巫”。故美股水牛到底能被吹得多大、多高,多离奇,很难说。对于致力于继续与美股共舞,希望将鸡肋吃成凤凰大餐的博弈者而言,也不是没有“中彩”可能,但中镖可能更大。

2008年美股见顶相较于经济回落,推迟了两年。对应着美国房地产泡沫的非理性繁荣,评级机构弄虚作假成常态。

2000年科网股泡沫破灭前的非理性繁荣程度,愣是让理性逻辑思维者惊掉了下巴,让追风逐浪者将鸡肋吃成了凤凰大餐。只是如今,笔者想找出2000年曾经灿烂辉煌过的典型科网股,竟似都已灰飞烟灭,只见到雅虎留存于2017年的尸骨。

如今,将当前美股类比2000年市况的观点不少,笔者在2020年推导美股顶部时,也是类比1998-2000年。2000年有科网股作妖,今难道就没有借“元宇宙”还魂可能吗?!但这不应是理性逻辑思维者畅想的穿越剧。当年的科网股已难见尸骨,如今也存在进入元宇宙即遭遇断电被封闭于异度空间的可能。

1999/2000年美股是如何在离奇中见顶的呢?如1998-2003年道琼斯指数、纳斯达克指数、标普500席勒市盈率、美股ISM制造业指数图示:

1998年以前的十几年牛市中,纳斯达克与道琼斯指数趋势、节奏相似,1999年开始出现分化。

1999年10月之前的年内,纳斯达克比道琼斯指数抗跌。有些类似当前的道琼斯指数比纳斯达克抗跌状况。

1999年10月(图中A点),道琼斯指数见底9976点附近,纳斯达克见底2632点附近。此后几个月至图中B点(2000年1月),纳斯达克与道琼斯共同上行,再创历史新高。

诡异的情况出现在BC区间(2000年1月中旬至3月上旬),道琼斯指数大幅下跌过15%,纳斯达克指数大幅上涨约30%。这可是两大指数啊,真没见过还可以这么玩的!

但观对应标普500席勒市盈率,总体变化很小。尤其BC阶段市盈率,纳斯达克大幅上涨过30%,但标普500席勒市盈率反而下降,可以想象得到,这段时间上涨大的,一定不是权重股。回看微软与当时的IBM等,在BC段没涨。但“雅虎们”在BC区间的一个多月,上涨不止一倍。可见,当牛鬼蛇神群魔乱舞时,市场已人散曲终。

CD区间(2000年3月上旬至2001年初),道琼斯指数高位强势震荡,总体录得一定涨幅。但观纳斯达克指数,已自顶部腰斩。

再观以ISM制造业指数为代表的中周期经济走势,经济见顶基本对应美股见顶,只是道琼斯指数相较于经济回落的指引,更具韧性。

观截止2021年12月31日美股市况、系统估值、经济状况:

美股似还有强势韧性可能,至于参与价值,各自衡量。

标普500席勒市盈率已虚破40,距离2000年创下的140年估值纪录,仅约10%的空间。

从本周美国公布的12月ISM制造业指数来看,为58.7,远低于预期的60及前值61.1,为最近五个月最低。若后市ISM制造业进一步回落到58下方,则美国经济就有可能进入中周期回落趋势,理论上也应基本对应美股见顶,除非类似2006-2008年。

2006-2008年美股与美国经济的反常表现,对应着一个体量很大的局部经济繁荣,那就是制造业下滑与房地产经济繁荣的矛盾并存。当前美国经济虽同样失衡,但有哪一块局部经济能够担当2006-2008年的房地产角色呢?

似乎没有!! 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

|

附件 |

|

2021年美股概况

2021年美股概况

« 上一篇 - 2022年黄金市场机会大于风险-威尔鑫 |

» 下一篇 - ※金价短期波动无虑 坚定看好中期金市220110/0114 |

咨询热线 028-66719233