| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 华尔街针对春节长假的黄金诱空 正高度确证-威尔鑫 |

华尔街针对春节长假的黄金诱空 正高度确证-威尔鑫 |

|

2022-02-15 11:18:34 [来源] -- [作者] [点击数] 3168

华尔街针对春节长假的 黄金诱空 正高度确证

2022年02月15日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 公众号:杨易君黄金与金融投资 yangyijun1616

1 盘面概况 周一国际现货金价以1859.23美元开盘,最高上试1874.09美元,最低下探1850.30美元,报收1871.15美元,上涨12.77美元,涨幅0.69%,日K线呈震荡上行中阳线。

周一美元指数以96.013点开盘,最高上试96.441点,最低下探95.904点,报收96.364点,上涨314点,涨幅0.33%,日K线幅震荡反弹中阳线。

周一金价延续上周一二三相对于美元指数的强势盘口特征,甚至本周一金价日K线涨幅都与上周一金价涨幅一样巧合,0.69%,但本周一美元指数比上周一强很多。两相比较,金价相对于美元指数的强势关联,在进一步延续。

动态盘口,依然延续上周一二三运行特征,在北京时间15点收盘前的亚洲盘口,美元指数在96点附近窄幅横向震荡,但国际金价则震荡回落,相对于美元指数指引,运行偏弱。

欧洲初盘后的整个亚欧美盘面,虽美元指数窄幅震荡趋强,然金价亦无视美元动态偏强指引而转强,并继续毫无例外地在美国初盘发力上行,再创阶段日线新高,延续近阶段一样的盘口运行特征。 2 针对中国春节长假的诱空逻辑分析 上周五金价加速突破发生在隔夜凌晨2点30分国内黄金夜盘收市后,时间一分钟不差。

很有意思!

就上周五美国开盘后至隔夜凌晨2点30分国内夜市收盘前交易时段观察,金价已相对美元“蓄势转强”。但上周四金价高点,三周前的金价形态高点,依然容易让看空者“逢高沽空”。

在上周五金价终盘强势突破定格后回味:黄金市场中的“中国元素”,依然那么浓!

上周为中国春节长假后开盘第一周,节前长阴巨幅杀跌收盘。节后至上周五以前,金价盘口回升“步履凝重”,容易让国内市场投资者“逢高”沽空。且上周一、二、三亚洲盘口运行特征完全一样,金价相对于美元指数的指引,表现疲软(详见笔者上周二三四之日评盘口解读)。而在基金空头主力原本控制欲极强的美盘,金价一反常态地无视美元超跌反弹盘口强势,逆风上行,迭创日线新高。

如此这般,上周一、二、三金价运行呈现出这样特征:金价在亚洲盘面,甚至欧洲初盘表现疲软,抛压较重。进入美盘后,金价无视美元盘口强势而创日内新高,不仅对冲了亚洲盘口的弱势,反而相对于美元指引,金价强势溢出现象明显,终盘金价形成无视美元反弹强势的小阳线。但同时也给人(尤其趋空者)一种金价反弹意愿较为勉强的假象。

上周四金价在美国消费者物价指数(CPI)影响下,又一次上演“过山车”走势,无疑让市场回想起近月美国ISM指数、物价指数、美联储议息会议等,皆令金价一趟又一趟地上演过山车行情,随后金价往往下跌更多。

周五,市场似乎对金市空头很慷慨,在金价过山车后给出了很多很好的做空点位。

但中国夜盘收市后,金市瞬间变脸,劲扬突破。国内金市空头遭遇关门,傻眼了!

多头主力选择周五中国夜市收盘后向上突破,蕴含很强的能量运用技巧: 首先,中国夜市收盘,也对应着欧洲市场收盘了,多头引领金价突破,会极大程度地节省推动能量。时间选择在周五及纽约尾盘,是多头希望以最小的能量付出代价,画出对多头而言最完美的周K线形态。

而且这个周末很特殊,充斥着真真假假的地缘政治危机消息。

对空头而言,观周末甚嚣尘上的俄乌地缘政治危机消息(美国宣称俄罗斯近日将对乌克兰开战),再观金价K线形态强势崛起,必然顿生恐惧。最近三周金价周线呈“希望之星”K线组合。

作为投资者而言,要想正确把握好真真假假的消息,并利用好消息,没有这种可能。消息会骗人,我们常常被眼睛所看到的表象欺骗。但金融市场的前瞻异象却不会骗人,只要我们认真观察、梳理、思考逻辑,不难大致得到正确的市场判断。

最近四个月,黄金市场内蕴趋强的“异象”很多,是我们本期内部报告梳理分析重点。这些异象,在2021年10月前一年多时间里,一次都没出现过。但却在去年四季度至今的四个多月时间里,密集地出现了“五周”。

美元与黄金,市场相关性受各种信息干扰强强弱弱,但基本常识为大致反向运行关系。

金价在去年国庆节长假前诱空见底1721.40美元后,相对于美元指数引领的内蕴趋强,未必有多少投资者能观察与领悟到。

毫无疑问,春节长假前的金价大跌,又是一次利用中国长假的诱空,且春节后第一周以步履凝重的虚弱反弹步调表象,继续诱空!

对于2021年国庆节前的诱空,我们曾在9月30日国内午盘时分发文《对比贵金属与商品市场,交出筹码度长假不划算》,提醒投资者注意黄金市场可能诱空。事后,不少原本对国庆长假如何持仓而感到迷茫的投资者,因及时看到该文解惑后留言或私信表示感谢。而关于春节前华尔街可能故技重施而诱空,我们仅在1月27日晚间,春节长假前最后一个夜盘的内部快讯中,提醒客户要注意华尔街可能像国庆长假前一样故技重施搞“诱空”。当晚具体快讯如下: 周三美联储利率决议以及会后声明内容,除了美联储语调上略强化了升息次数以外,实际并无多大新意。但市场反应为何如此激烈?

有很大一部分原因,或是华尔街主导的国际金融市场觉得中国金融市场的钱,不仅体量大,还很好设局蒙骗!

何出此言?难道又是国际金融机构在利用中国长假,投资者心理纠结而诱空?

国庆长假不就如此吗!

回顾国庆长假,就黄金市场而言,典型诱空,而且同样是利用美联储议息会议:

9月23日美联储议息会议当日,金价大幅下跌25.55美元,约1.44%。与昨日美联储议息会议对金价的冲击跌幅相当。只是9月23日议息会议后至中国国庆节前,总计5个交易日,最大跌幅约55美元。

9月23日,金价受议息会议消息冲击大幅下跌后,弱反弹两日。9月28-29日,金价继续下跌。

9月30日国内市场收盘前,市场依然维持相对弱势。9月30日美盘,国内夜盘不再交易,进入长假模式,金价单边大幅回升。国庆长假前的最后交易时刻,金价处于阶段最低位,难道没有针对中国市场的诱空嫌疑吗?晚间巨幅拉升,针对中国长假前无夜市的诱空,一点粉饰都没有。

昨日美联储议息会议,金价大跌约28美元,但距离春节长假只有三个交易日,明日类似9月30日国庆长假前,无夜盘。那么明日亚洲国内市场收盘前,市场可能继续偏弱。

若确实是华尔街诱空战术,相信主导机构不会搞得太狠,以免过犹不及丢筹码。 具体操作上,我们建议客户坚定持有多头过节,空仓新客户积极做多后持仓过节。与2021年9月30日国庆长假前,给客户的建议完全一样,咬定多头不放松!

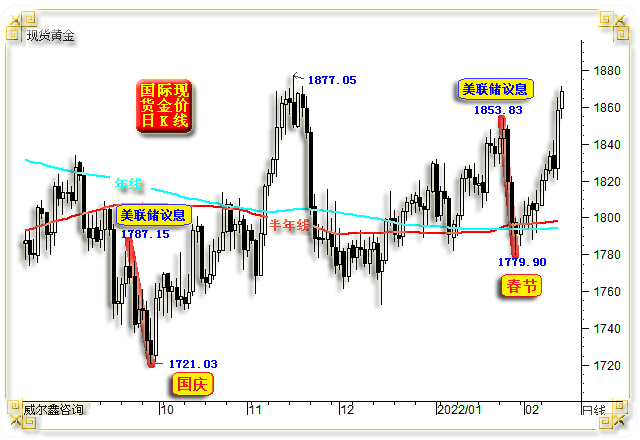

对比观察国庆长假、春节长假前,黄金市场的相同与不同,如金价日K线图示:

首先,国庆与春节长假前的黄金市场利空题材,都是利用并放大美联储议息会议散发出的紧缩紧迫性与力度,由基金空头主动引领打压金价。

总体诱空幅度差不多。国庆节前利用美联储议息题材冲击的总计下跌空间约66美元,春节前利用美联储议息题材冲击的总计下跌空间约73美元,但下跌幅度都差不多。

国庆节前的诱空更明显,9月30日中国金市无夜盘后即单边大幅拉升,毫无“粉饰”。而春节前的诱空更“细腻”,并在节后国内市场开盘第一周,以虚弱地反弹的假象继续诱空。既然春节前后的市场诱空更细腻,更有耐心,那么此轮金价上行力度可能更强。

国庆节前金价诱空见底1721.03美元后,波段高点为1877.05美元,大幅上涨约150美元。

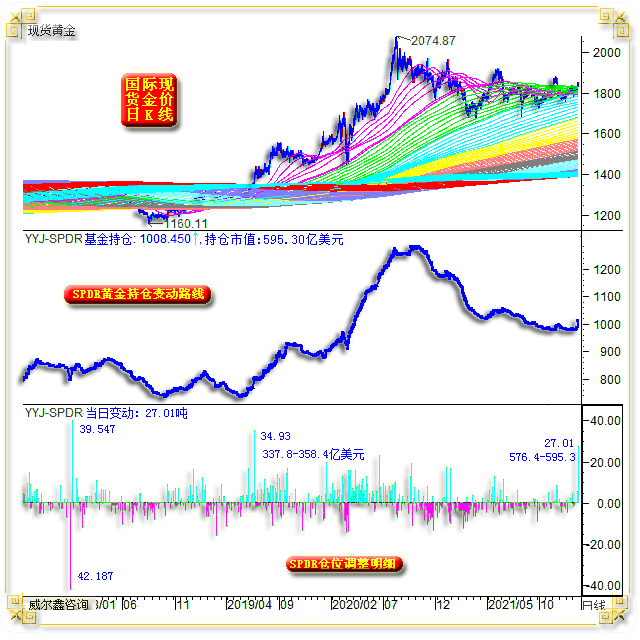

春节前后,参考对冲基金诱空投入的多空兵力“异动”特征,我们告知客户,这是黄金市场黎明前的黑暗,坚定多头持仓。阶段或中期后市,金价涨幅不会低于百美元。短短两周时间后,金价即脱离低点近百美元。涨势到头了吗?应该没有! 3 金市回暖晴雨表之黄金ETF 有关全球最大的黄金上市交易基金(ETF)SPDR Gold Trust,其近月黄金市场变化似乎与金价关系不大。但我们却一直通过长期密切关注ETF-SPDR的持仓“趋势”变化,大体感知金市冷暖。

2022年1月21日(周五),ETF-SPDR巨幅增仓27.01吨,是两年多来力度最大的一次单日增仓。我们在当期周末内部报告《通用技术与基金资金分布特征利好黄金》中对此进行了分析:

周五全球最大的黄金ETF-SPDR增仓27.01吨,在一年多黄金ETF-SPDR持仓下降趋势中,这个增仓值得思考。显然,单日价值近百亿人民币的黄金增持,不是一个小机构在购买,该单日增持力度为2019年6月24日以来最大。

历史上也曾出现过这种力度短进短出的现象,2018年1月2日,SPDR暴减42.187吨。3日之后的1月5日,又暴增39.547吨。故如果短期后市没有“暴减”,甚至进一步出现增持,那将体现为有大机构做多黄金的诚意,不排除是对冲基金场外交易可能。

故对于ETF-SPDR这次巨幅增持,我们随后关注的重点,是ETF-SPDR会不会在短期内进行大致规模相当的反向平仓。若出现反向平仓,那么1月21日的巨幅增持就没什么特别意义,可能是对冲基金在场内因怕引发金价剧烈波动不好操作,在场外操作以对冲场内头寸的可能。但如果没有出现反向平仓,那可能是黄金市场变暖的重要参考信号。

此后,ETF-SPDR不仅没有反向平仓,反而继续零星做多,进一步证明黄金市场可能正在回暖。

结合目前黄金市场基本面思考,你将1月21日ETF-SPDR的27.01吨巨幅增仓,理解为是拜登在华尔街的兄弟的操作都不过分。也许拜登告知其将肩抗炮仗,并裹挟北约与俄罗斯骂街!理不糙!黄金基于地缘政治危机的避险行情要来了!

有关全球最大的黄金上市交易基金(ETF)SPDR Gold Trust的持仓变化特征,对于持续关注我们的投资者而言,可能不会忘记我们在更早强调过:如果ETF-SPDR后市持仓不再有效跌破975吨,黄金市场回暖的可能就会变大。

为何会有如此看似“占星”的判断?

自金价2021年3月见底1676.71美元之后,除了对冲基金与黄金ETF减持压制着金价以外,其余需求因素皆提振金价。不少中期看空黄金的投资者,基于技术面表象判断,认为金价会下跌至1500美元附近,但却不懂黄金市场各方能量分布状况对金价的影响。

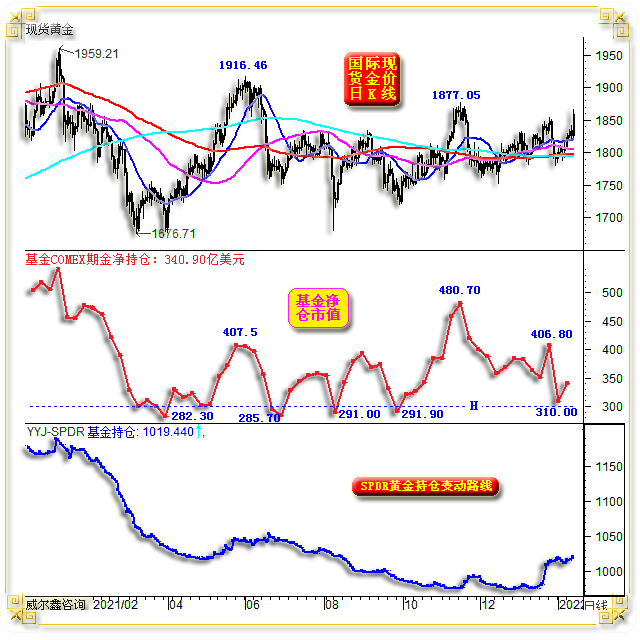

如果对冲基金在黄金期货市场大致减持到位,作为黄金ETF标杆的全球最大的黄金上市交易基金(ETF)SPDR Gold Trust持仓减持基本到位,且面对高通胀、地缘政治危机的基本面利好提振,还有哪方面的能量会去持续做空黄金呢?

如果我们认为黄金能量形态,很大程度上对应着金价形态,那么全球最大的黄金上市交易基金(ETF)SPDR Gold Trust持仓变化可以告诉你,金价等同于已经回踩2016年1375美元顶部了,早已击穿1500美元。如我们稍早用过的金价日线图及对应的ETF-SPDR持仓变化历史图示:

近月ETF-SPDR持仓形态低点为973.63吨,已精确回踩2016年顶部982.721吨。我们假设ETF-SPDR的持仓节奏及对金市的影响,与金价波动高度紧密关联,就像宽基股指ETF与相应股指一样紧密,那么金价应已回踩1375美元了。

转换思考角度,ETF-SPDR花费了将金价打压至1375美元的300吨做空能量,但金价却持稳于远远高于1375美元的价位。是谁承接了ETF-SPDR的抛压,是谁承接了对冲基金的抛压,至少我们知道有央行及中国黄金市场ETF。

故当ETF-SPDR持仓形态在H线形态位置获得支撑,且呈现减持衰竭信号时,是不是可以认为黄金市场的系统性做空信号在衰竭呢?当1月21日ETF-SPDR持仓价值暴增约100亿人民币,单日增仓力度创两年多新高时,是不是有可能是ETF-SPDR持仓变化的中期反转信号呢?是不是黄金市场可能回暖的信号呢?! 4 基金持仓变化异象-金价大涨信号 再回到华尔街利用春节长假,大幅诱空金价下跌的话题。这次诱空,对冲基金投入了多少兵力?2月1日当周,基金净多持仓减持了4.8万手,包括基金空头主动作妖增持一万多手。单周基金期金净多减持力度(超500亿人民币),排位2018年以来四年多中的第二强。我们在给客户的内部报告《基金巨幅减仓 黄金黎明前的黑暗》中,用了很大篇幅,结合当前黄金市场趋势、基本面,分析了近年基金出现这种异常行为后,无一例外地终将导致金价大涨,涨幅至少会超过百美元。2016年以来的仅有几次基金类似异动后,金价最终都出现了不低于百美元的阶段或中期涨幅。故此,我们建议老客户无须理会短期金价的大幅下跌,新客户果断做多后持有便是,并进一步印证了我们春节前有关黄金市场诱空的判断。

随后一周呢?短线作妖的对冲基金空头溜得很快,将前一周巨幅主动增持的空头抛得一干二净:

上周对冲基金期金净持仓增加约30亿美元,主要缘于基金空头的大幅平仓。观最近一年,当对冲基金净持仓位于300亿美元附近时,无不构成阶段或中期买进时机。

就当前对冲基金的绝对净持仓量观察,依然处于中期低位。一旦对冲基金系统性释放能量做多黄金,无疑会是黄金空头的噩梦。

观当前全球最大的黄金上市交易基金(ETF)SPDR Gold Trust的持仓变化,在1月21日持仓暴增之后,继续缓缓增仓,或乃黄金市场回暖信号。阶段或中期金价上行阻力在什么位置呢,欢迎牵手威尔鑫于金市同行! 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

« 上一篇 - ※金价在地缘政治危机与高通胀东风中起舞220214/0218 |

» 下一篇 - 地缘政治危机退烧 金价美元共同回落-威尔鑫 |

咨询热线 028-66719233