| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 金价面临金融利空扰动 然宏观通胀气韵构成支撑-威尔鑫 |

金价面临金融利空扰动 然宏观通胀气韵构成支撑-威尔鑫 |

|

2022-06-07 13:39:43 [来源] -- [作者] [点击数] 2548

金价面临金融利空扰动 然宏观通胀气韵构成支撑

2022年06月07日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

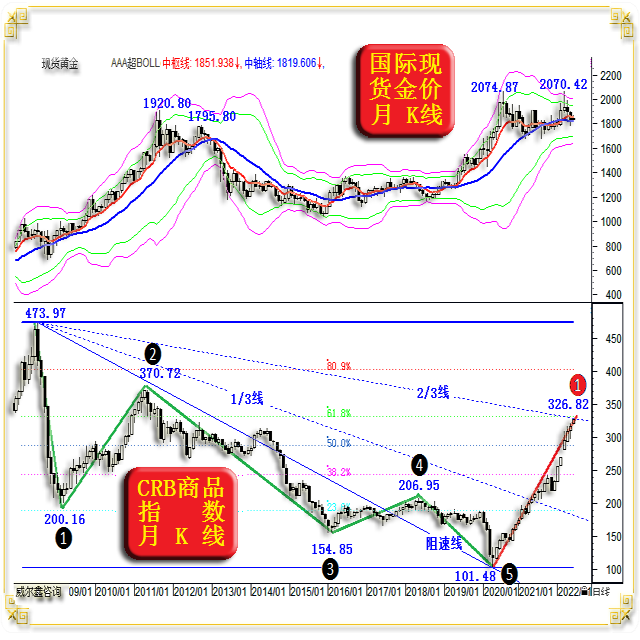

周一国际现货金价以1851.02美元开盘,最高上试1857.72美元,最低下探1840美元,报收1841.04美元,下跌9.88美元,跌幅0.53%,日K线呈震荡回软中阴线。 周一美元指数以102.15点开盘,最高上试102.47点,最低下探101.84点,报收102.40点,上涨240点,涨幅0.23%,日K线呈震荡上行小阳线。 周一金价美元维持反向波动,美盘前金价窄幅震荡反弹,美元缓缓回软。美盘后金价单边回落,美元对应反弹,但总体力度双双温和。 观察思考周一各市场盘口,不难发现金价仍是避险波动盘口逻辑。周一全球股市不同程度的反弹,刺激市场风险偏好略回升。 然与资本市场风险偏好看似回升相对应的,是美元震荡走强,以美债为代表的实际资金利率上行。即从周一整个金融市场波动逻辑来看,一定程度利空黄金。但金价的回软却并不过分,下档似见绵绵支撑。 从黄金市场消息面看,自金价3月见顶2070.42美元后,最大跌幅约280美元,阶段调整力度很大,必然刺激阶段黄金实物需求回升。金商利用金价大幅下跌后纷纷逢低补货,以维持正常经营。 最具代表性的是,印度5月黄金进口激增数倍。周一,来自印度政府的消息人士称,印度5月进口了101吨黄金,同比增长677%,达到一年来最高水平,而去年同期为13吨,进口额从上年同期的6.78亿美元飙升至58.3亿美元。原因是在关键的节日和婚礼旺季之前,金价的回调推动了珠宝零售购买量。印度是全球第二大黄金消费国,进口增加有助于支撑基准金价。 黄金实物需求虽可能干扰阶段金价运行节奏,但绝大多数时候并不决定阶段或中期金价波动方向。投资与投机需求总体主导着金价阶段或中期市场运行方向。 尽管周一整个金融市场波动逻辑利空黄金,然宏观通胀内蕴对金价的系统性支撑却在不断强化。就具体市场表现而言:受天然气和小麦期货走高推动,追踪23种原材料价格的大宗商品现货指数周一上涨1.9%至历史最高水平。该指数今年累计上涨36%,有望创下十多年来的最大单年涨幅。在供应紧张之际,大宗商品今年的上涨受到了石油、天然气和运输燃料价格上涨的共同推动。能源现货指数今年暴涨逾92%,创下至少1992年以来最大升幅。跟踪农产品的一个指数同期上涨24%。 商品市场大幅上涨无疑会加重市场通胀预期。涵盖二十几个商品类别的CRB商品指数,虽然距离2007年创下的历史最高水平还有很大差距,但也足以反应当前市场通胀预期。如布林通道中的国际现货金价月K线,以及对应的CRB商品指数月K线图示:

单纯观察国际金价月线布林通道,你若对黄金宏观牛市的持续性表示怀疑,并非没有依据。中长期黄金看空者认为当前通胀已见顶(金融市场存在这种机构观点,甚至这也是两月前华尔街六大银行的观点),认为当前黄金市场类似2011年金价宏观见顶后的筑顶形态,认为2011年1920.80美元大顶对应2020年2074.87美元顶部,2012年1795.80美元对应今年2070.42美元顶部。观对应形态,颇为相似,月线布林指标分布状态,同样具有相似性。 然当我们将黄金与商品市场宏观周期结合起来观察思考,就会感觉上面看法过于局限市场表象,并凸出主观感觉。 如果商品大周期见顶,也基本对应通胀大周期见顶,那么对黄金宏观牛市的怀疑会获得更强支撑。 就CRB商品指数月K线观察,自2008年见顶473.97点后,在美国次贷危机引发的全球经济金融冲击下,CRB商品指数从473.97点下跌至200.16点。若进一步观察国际原油价格,下跌更狠,此段油价跌幅接近80%。 而从商品大周期观察,这不过是商品周期于2008年见顶后的宏观下跌一浪。这第一浪的下跌特性,非常符合波浪理论对宏观转势后第一浪下跌的定义:冲击波,速度快,力度猛。 随后商品指数迎来宏观熊市中的二浪大反弹,持续时间近3年,CRB商品指数从200.16点上行至370.72点。对应时段,金价涨幅远强于黄金!这是因为:虽然商品指数二浪反弹符合波浪理论,中规中矩。CRB指数二浪顶部远低于2008年大顶,但却令全球通胀指标再返2008年高位,这说明全球经济面临很强的结构性矛盾。这期间,还对应着欧洲两轮债务危机,欧元饱受对冲基金攻击的两轮金融动荡。故这段时期,除了高通胀,还叠加了欧债危机,欧洲金融动荡对黄金的利好支撑,致使金价牛蹄铿锵有力。 2011年,欧债危机结束了,历时约三年的CRB商品指数大二浪反弹见顶,进入宏观调整大三浪。无论牛、熊市,三浪都是大周期中最主要的一浪,持续时间长,运行力度大。图中不难看出,历时超过4年半的大三浪就是这样的运行特征。CRB商品指数从370.72点下跌至154.85点,跌幅巨大,持续时间长。

由于商品熊市周期,尤其熊市中最厉害的大三浪,通常对应全球经济窘境。在2011年末至2016年初的大三浪中,对应美国紧缩周期,全球经济唯美国独好。欧洲在2009/2010年遭遇缘起华尔街金融机构埋雷的两轮欧债危机后,经济从未缓过神来,气息奄奄。我们也在2012-2014年遭遇明显经济困境,股市表现差。 在全球经济总体缓缓失血的大三浪中,除了商品市场,并无其它风险市场的明显动荡。而商品市场大幅下跌,使得通胀快速下降,物价由通胀转为通缩。黄金无险可避,对应进入大熊市。 2015年底/2016年初,CRB商品熊市周期大三浪见底,对应黄金市场见大底。全球经济对应经济熊市周期后的弱复苏,美国经济也渐渐走出“堪比2008年金融危机级别怀疑”的泥潭。 宏观四浪反弹通胀弱于二浪反弹,确实如此。CRB商品指数从154.85点反弹至206.95点。金价表现与CRB商品指数差不多。 对于大五浪,无论牛熊市道,实属于大三“延伸浪”性质,一般持续时间不会太长,力度也不会太大,突破或击穿大三浪顶部或底部后,就要注意大顶或大底。 观图中2018三季度至2020年4月大五浪,持续时间相对较短。若不是2020年疫情冲击,大五浪击穿大三浪底部的幅度可能没那么大。 但无论如何,大五浪也极具“延伸浪”的运行特征,除了2020年3月下跌力度较大以外。

还有一个现象不知投资者可否关注到:金价不仅没有跟随CRB商品市场大五浪下跌,反而逆势上涨,这是为何?这是因为2016年后,全球物价趋于通缩,金价几乎不再受物价指数任何干扰,故金价与商品市场关联看似完全脱节,甚至反向波动。而2018年后的另外一种地缘政治危机版本(中美贸易争端),成为影响金价的重要因素。故基本面对黄金市场的影响,比商品市场复杂很多。 商品大周期通常对应经济大周期。2008-2020年十二年商品熊市周期五浪见底后,理应对应全球宏观经济大致见底,理应对应商品牛市大周期的到来。 然2020/2021年美国流动性施政,对宏观经济、金融的影响,刺激太过。激发了罕见的欧美资本市场泡沫,数十年最严重的全球通胀。笔者认为美国中期经济会受到严重影响,经济层面回踩2020年3月窘境应该难免,甚至可能更严重,但商品大周期无疑已进入新的牛市大周期。 2020年CRB商品指数见底101.48点后至最新的326.82点十几年新高,上行时间已超过两年,但无疑尚处于商品大周期一浪阶段。只是因为美国流动性过度的余波及地缘政治危机影响太强,致使CRB商品指数大一浪运行相当强劲,周一再创十几年新高。暗示目前欧美通胀很难明显下降。 技术上,当然CRB商品指数刚好反弹触及此前12年大熊市宏观波段反弹的61.8%黄金分割位,并对应着该宏观熊市波段阻速线2/3线的共振压力。 就商品宏观市场技术理论而言,虽我们认为当前商品市场处于新周期大一浪,但真正要确认商品市场进入宏观熊市,需要指数有效突破上一轮大熊市(473.97-101.48点)阻速线2/3线反压。就宏观技术理论而言,这通常是在大三浪中才会实现的目标。因为宏观技术理论上,不排除新周期大二浪回调,再度回踩大一浪起点附近可能。 如果你带着这样的思维去观察2008年以前的十年商品大周期,同样是一个牛市大五浪。且大牛市二浪回调,就在大一浪起点底部上方。故大周期而言,一浪、二浪迷惑性很大,容易被当成上一个宏观熊市或牛市周期的延续,将上一轮宏观市场周期的大五浪视为大七浪,甚至大九浪运行结构,而理论上的标准是大五浪。 即便宏观技术分析,也不能仅局限于技术,要注意识别经济周期,方能对市场大周期进行理性、合理的修正。 至少就目前黄金市场面临的宏观基本面观察,全球通胀形势已恶化至可以激发金价按照抗通胀的避险金融属性逻辑来运行。然从实际金价表现来看,黄金抗通胀金融避险属性显然没得到合理反应。即便如此,通胀继续高企,也将构成金价中期调整的重要基本面支撑底线。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

« 上一篇 - ※220606/0610日评与快讯 |

» 下一篇 - 威尔鑫周评:欧美通胀形势严峻 央行需求再添黄金系统支撑 |

咨询热线 028-66719233