| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:理性认识金市诱空 中期战略抄底金银正当时 |

※周评或一周简析:理性认识金市诱空 中期战略抄底金银正当时 |

|

2022-07-09 17:17:04 [来源] -- [作者] [点击数] 287

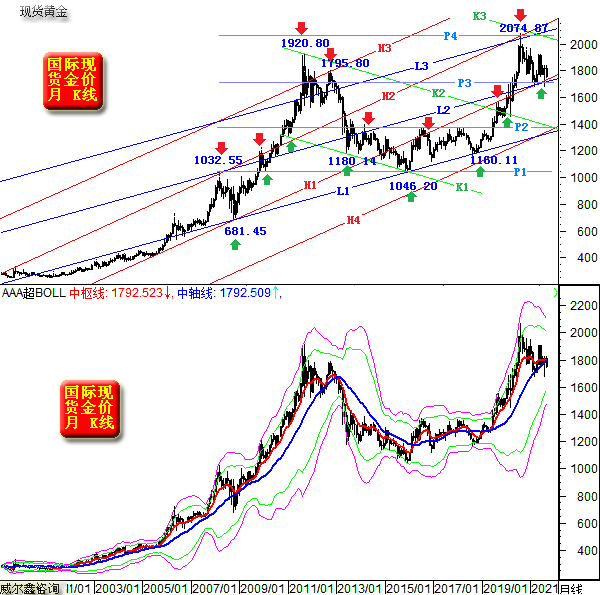

理性认识金市诱空 中期战略抄底金银正当时׀・威尔鑫 本周国际现货金价以1811.84美元开盘,最高上试1814.19美元,最低下探1732.00美元,报收1741.84美元,下跌69.26美元,跌幅3.82%,周K线呈破位下行长阴线。 本周美元指数以105.09点开盘,最高上试107.79点,最低下探104.81点,报收106.90点,上涨1790点,涨幅1.7%,周K线呈再创19年新高长阳线。 本周威尔鑫贵金指数终盘定格上涨1.45% ,国际现货银价下跌2.94%,现货铂金上涨0.84%,现货钯金上涨11.49%。 从本周贵金属表现不难看出,金融属性越强,市场容量越大的品种,表现越差,跌幅越大。而金融属性越弱(商品属性越强),市场容量越小的品种,表现越强,涨幅越大。即本周金银铂钯表现,呈由弱到强排序。 进一步思考其背后逻辑,商品属性越强的品种,反而表现越强,这说明商品市场可能真难转势下行。而周四五的原油等商品市场表现,也大体说明了这个问题,目前商品全面下跌不容易。 作为金融属性最强,市场容量最大的黄金价格,本周表现最差。既然本周金融属性最强的品种表现最差,一定是市场对“经济金融”的预期变化带来了市场扰动。 对黄金而言,是什么样的市场预期,促使阶段金价破位下行呢?是上周,以及本周上半周商品市场的大幅下跌表象,让通胀见顶的观点多了起来。本周有关通胀见顶的研报确实多了。然基于商品价格运行表象做出如此判断,多少未免显得肤浅以及墙头草了一些! 在周五的开放报告中,笔者再次论证了此轮欧美通胀较为顽固。尤其新增了当前欧美薪资变化窘境对通胀可能产生重要影响的干扰论证,这种情况下,即便商品市场阶段或中期调整可能令生产者物价指数(PPI)产生回调,都未必会令消费者物价指数(CPI)产生回调,即高通胀可能不会理会商品市场的回调而延续。 若确实如此,CPI不理会PPI的回调,此后CPI必然又会助长PPI回升,对应商品市场的中周期再转强,这就是笔者周五特意提到,笔者较为同意高盛关于油价会上涨至140美元的判断逻辑:目前原油库存太低,产油商根本没有剩余产能去套保,进而增加NYMEX原油期货市场“容量”!下周即将公布美国CPI数据,如若美国CPI继续上行,可能不少骑墙派又会转而看高通胀,看多商品,看好黄金…… 以后的周评,我们尽可能追求把主要急需表达的分析论证、结论讲清楚即可。如果要从各角度全面深度论证,篇幅将非常大,不仅我们一次性分析耗费的精力巨大,且会员对内容的消化可能也难以做到彻底。难道其它角度论证会就此省去吗?当然不会。其它角度的必要论证,我们将像最近两周一样,大量贯穿于日评中。如此这般,少吃多餐,客户能更好消化内容,对市场的理解也更营养健康。而我们平均分配精力后,也更能做到分析内容精细、全面、更有深度。 近阶段分析,我们太过强调理性的逻辑判断与客观论证,忽略了市场情绪因素,以及对应的市场情绪性波动,短线过渡转策略持仓时机太早。但是,没有关系,最终我们必然扭转乾坤。并在此后注意强化对市场情绪、阶段趋势的关注。 本期市场收盘后,从各角度,多市场,对冲基金资金流动结构性质,黄金市场本身基本面、技术面观察思考,我们认为本周金价大幅打压是明显诱空。即便本周的1732美元不是底部,下周初最多下行至我们本周通过一浪推导五浪的目标位,即可能在1719.58美元理论值附近见底。但会员们不必去抓这点也可能不存在的细枝末节,当前战略做多机会已极好。 本周金价大幅下跌后,无疑会让纯技术派认为类似于2013年的金价宏观见顶情况将出现,尤其“通胀见顶”的伴奏越来越响。然实际情况是,当前黄金市场与2013年宏观见“右顶”时的市场环境、基本面完全不一样!如国际现货金价、现货银价、CRB商品指数月K线,以及对应的美国CPI、PPI物价指数图示:

首先,2011/2012年黄金牛市大双顶1920.80、1795.80美元对应的是黄金十年大牛市周期见顶,对应白银十年大牛市周期见顶49.77美元(领先黄金见顶5个月)。 再观2011-2012年CRB指数、美国CPI、PPI对应的商品周期,通胀周期。商品周期在B位置明显见顶,见顶时间已超过一年;从通胀周期观察,美国CPI、PPI在2011年通胀见顶后,2012至2013年初大幅回落,B位置已高度确认通胀大周期见顶。 故B位置状况,白银、CRB商品周期、通胀周期都已高度确定见顶,此后对应的是一个时间周期不确定的物价下行周期,或曰通胀回落周期,甚至局部通缩周期。故就2012/2013年金价相对于商品周期、通胀周期的反应而言,其破位下行已算“相当滞后”了,即对冲基金战略性做空黄金真是到了基本面上“不见兔子不撒鹰”的情况才出手。这个兔子,就是“通胀周期、商品周期”的确定性反转。鹰是什么?是战略做空黄金。 观当前A位置商品周期、白银大周期、通胀大周期,断言见顶,无疑太早太早,还是太早!故2020-2022年金价宏观双顶2074.87、2070.42美元,与2011-2012年金价宏观双顶1920.80、1795.80有着本质区别。 本周上半周,商品、金银市场的大幅下跌,基本都缘于基金空头的主动打压,基金多头没有丝毫减持意愿。那么基金空头是准备战略做空商品与黄金了吗?岂敢,岂能! 诚如上段笔者论证,基金对于战略做空一个市场,一定是“不见兔子不撒鹰”!其它情况,多是利用舆情、舆论导向,利用投资者对市场本质的认知偏差,吃一嘴后就跑!这种状况,多体现为投资者追随舆情引领,呈现出冲动性、情绪性交易。对于动作较快,不贪多的投机者而言,情如基金,吃一嘴后快跑,能锁定实惠。而对那些本身毫无基本面判断能力的投机者,相信商品、金银大幅下跌表象背景下的通胀见顶舆情引导,而准备战略做空金银,或战略持有金银空头,无疑致命。 本周NYMEX原油期货市场,基金多头减少1103手,空头增加18066手;COMEX期银市场,对冲基金多头增仓1909手,空头增仓7661手;COMEX期金市场,对冲基金多头减持906手,空头增仓11127手;COMEX期铜市场,对冲基金多头增仓6291手,空头增仓7391手,等等…… 数据不难看出,在本周金银商品市场大幅下跌过程中,对冲基金多头并未恐慌减仓,市场做空动力主要来自基金空头增仓。而基金多头在COMEX期铜市场呈现出更强态势:以差不多的力度与基金空头对垒!基金多头就是不相信铜价能跌下去! 在基本金属中,铜是龙头,是表率。如果基金不相信铜价能跌下去,再诚如笔者与高盛相似的逻辑认为原油价格也跌不下去一样,阶段商品牛市定有反复。欧美通胀哪那么容易下降啊,更何况面临形势更严峻的薪资上涨需求作祟! 上述逻辑思维,敬请会员们反复消化理解! 下面,我们将从上述逻辑成立的基础上,进一步论证当前金银市场正面临极佳战略做多机会! 既然我们认为黄金市场宏观牛市不到逆转时,先让我们再度回温金价宏观趋势。下面这幅金价月K线图,我们隔几个月就会分析呈现一次:

当前金价正紧邻宏观牛市支撑趋势位置,是战略做多黄金的好时候。月线布林中轨被大幅击穿,甚至渐近月线布林下轨,也体现为极佳买进机会。笔者认为7月金价最终大幅脱离目前低位的可能性极大。 关于本图中的月线趋势,我们曾在2021年9月18日内部报告中用过:

点击 链接 ,可跳转至2021年9月18日文章;但关于这幅图表最详细的内容解读,敬请回顾2021年2月28日文章《三月上旬或是战略做多黄金极佳时机》,我直接拷贝当时原文、原图,达到理解目的即可:

这幅图表我们在2020年11月分析过,对黄金市场的宏观形态结构分析有极强参考价值。下面是我们11月15日报告中对该图表的解读内容: H系列线之H1线,是金价2011年见顶1920.8美元之前的十年牛市宏观上行趋势线,H2线是2008年金融危机前,经三月份高点位置,平行于H1,H1H2=H2H3=H1H4。H3大致量度出了2011/2012年黄金牛市大顶。H1线在金价2015年见熊市大底后的中期反弹中反压明显,并在2019年继续构成金价上行中继压力。如果2015年的1046.2美元不是黄金大底,那么就可能在H4线附近构成大底。 L线系列之L1线,是2015年确认底部后,同样连接2008年681.45美元底部的另外一组宏观上行趋势线。只是较为神奇的是,它在2018年精确量度出了1160.11美元附近的中长期大底,我们当时曾以21大理由分析金价中期见底。L2线是平行于L1线,过2008年顶点的轨道线。我们可以看出,L与H系列趋势线,都是以2008年金融危机前后的顶底为“基点”形成的。L3依然平行于L1、L2,且L2L3等宽于L1L2,如此这般,H2、L3交汇量度出了2020年金价在2074.85美元大顶。 至于K系列,K1是金价2011年大牛市见顶1920.8美元后形成的宏观熊市趋势线,K2自然是宏观熊市轨道线了,KIK2构成金价宏观熊市通道。在2019年,金价突破熊市轨道后,即受H1线压力,同时也受轨道线K2支撑,调整十几周后突破上行。很快又遭遇L2线压力(受新冠疫情冲击),金价大幅回落。此后受美联储无底线开闸放水刺激,又进一步大幅突破。K3,平行于K1、K2,且K2K3同样等宽于K1K2。结果,K3又与L3、H2交汇进一步共振施压,使金价终见中期大顶。三线交汇,不仅量度出了2020年金价中期大顶位置,并进一步量度出了见顶时间。 如果金价还有调整至H1、L2交结区、甚至交结点的机会,应是非常好的做多时机。当然,我不敢肯定金价会不会有那么大的调整幅度。 从目前情况来看,历经四个多月后,金价确实可能回踩1700美元附近的H1、L2交汇支撑位置。也即L2L3通道趋势线,H1H2通道趋势线的共振交汇位置,金价再次获得中期调整有效支撑的可能极大。 在继续论证当前黄金市场战略机会前,先让我们看看白银市场机会,如国际现货银价周K线、银价综合指标、银价与标普高盛商品指数比值图示:

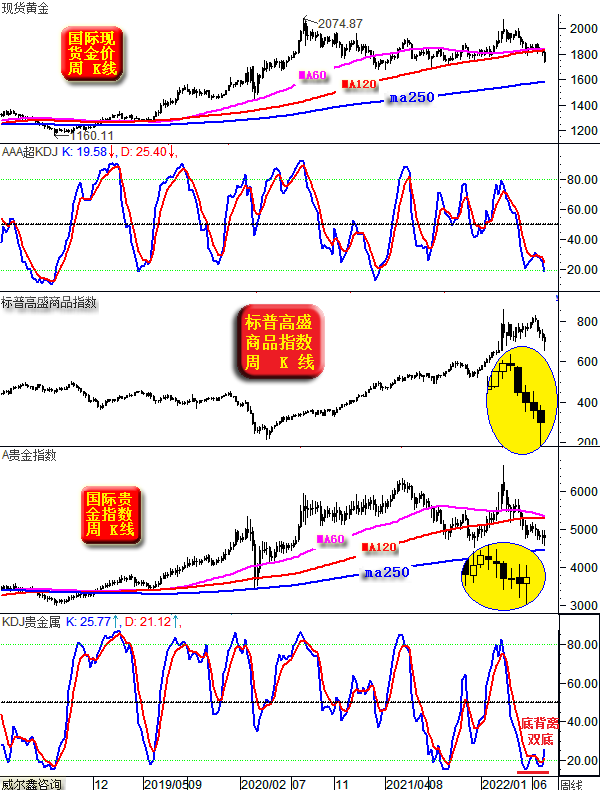

首先观银价周线主图均线,60、120、250周均线从上而下组合排列,即周均线依然呈牛市排列; 2016-2019年,250周均线在最上,60、120周均线交织,这是宏观空头氛围中的震荡组合排列特征; 2014-2016年上半年前,60、120、250周均线从下而上组合排列,典型的“空头排列”。 在典型空头排列中,连续反弹后要注意见顶信号;在典型多头排列中,连续下跌后要注意见底信号。当前,无疑主要应该观察白银市场的阶段或中期底部信号。 观银价综合指标,目前已下跌至2015年以来的绝对底部,无疑应该是很好的阶段或中期做多位置。即便在2015年前的熊市中,当前信号位置做多白银,也存在不错的结构性获利机会。而当前,银价周均线是市场底蕴更强的“牛市排列”。 再观银价与标普高盛商品指数比值,已创出2009年以来最低值,足见银价相对于标普高盛商品指数指数的超跌何其严重,岂能不是白银阶段,甚至中长期战略做多时! 回到黄金市场,如国际现货金价、标普高盛商品指数、威尔鑫贵金指数周K线,以及对应的KD指标图示:

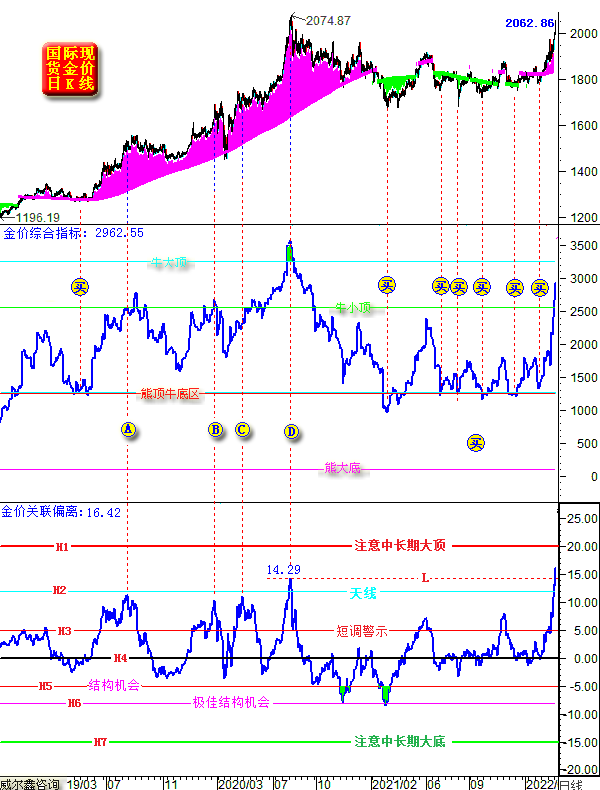

本周金价虽然大幅下跌,且周线KD指标刚触及超买区,似乎意味着金价仍具备大幅下跌惯性。然观本周贵金指数,竟然逆势收阳,且贵金指数周线KD指标在比金价周线KD更超跌的位置,可谓极度超跌的位置,形成了一个非常标准的双底,且相对于贵金指数K线形态呈明显底背离状态。当前贵金指数KD指标呈现的超跌、底背离、双底形态,可以说是2015年以来最漂亮,确定性最好的底部形态。如果贵金指数见底了,金价还能独自调整吗?! 观标普高盛商品指数周K线,连续五周阴线下跌后,本周“螺旋桨”阴线形态,意味着指数阶段见底的可能较大。请会员们自行观察原油周K线,有着比标普高盛商品指数周K线更为强烈的阶段见底K线形态:近几周K线形态组合更强,本周下影更长,阴线实体更短。 再观金价日K线,以及对应的金价综合指标、对冲基金行为量化图示:

首先观对冲基金行为量化,延续冰点区“更冰”的市场态势!这个指标,战略战术参考价值极大,无论宏观牛熊市定调,都是阶段或中期做多黄金的好时机。更何况,目前金价周、月趋势的宏观牛市定调远比银价清晰! 再观金价综合指标,本周收盘后继续大幅下跌,看似可能下探熊大底了,黄金市场的定调是不是已经彻底改变了啊! 不要着急,这个指标是个动态指标,随着不同时间区间的周、月K线形态变化,部分金融市场月线数据定格前,它都可能出现变化,直到月线定格。笔者认为目前指标动态大幅击穿“熊顶牛底区”,是极佳做多信号。关于这个指标,请会员们看一看3月金价上试2070.42美元时对应锁定的指标值,略位于“牛小顶”下方。但还记得3月8日当金价上试2062美元附近时,对应的“动态综合指标”值吗?如下:

这就是3月8日我们快讯分析用过的图表,点击链接可回顾。当时综合指标动态靠近“牛大顶”了,但最终结果却定格在“牛小顶”下方。目前,综合指标动态靠近“熊大底”了,最终月线定格如何呢?会不会伴随金价的大幅回升而收升至熊顶牛底区呢?我认为极可能如此! 当前,乃战略做多金银极佳时机!若还有其它适时补充,我们将呈现于日评内。虽想让客户“少吃多餐”,但本期内容也不算少,慢慢消化理解。 操作上,建议会员们持有1810、1840美元附近、1835美元下方、1820/1825美元附近或下方的3-4成多头,耐心静候新一轮收获。空仓会员,1730-1740美元直接3倍杠杆战略做多即可。 |

附件 |

« 上一篇 - 威尔鑫周评:美国通胀难回落 黄金强势难逆转 |

» 下一篇 - ※220711/0715日评与快讯 |

咨询热线 028-66719233