| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:继续秉持阶段黄金诱空中的底部判断 |

※周评或一周简析:继续秉持阶段黄金诱空中的底部判断 |

|

2022-07-16 22:26:49 [来源] -- [作者] [点击数] 348

继续秉持阶段黄金诱空中的底部判断׀・威尔鑫

本周美元指数以106.92点开盘,最高上试109.29点,最低下探106.9点,报收107.97点,上涨1070点,涨幅1.00%,周K线呈震荡上行,冲高回落,创20年新高的中阳线。 有关黄金市场基本面逻辑,不仅内部报告,每周五的开放式报告,我们也进行了充分论证。在当前欧美通胀持续上行,且至少维持数十年超高水平的背景下,金价中期快速、大幅下跌后易有底。本期报告,我们将从金市技术面及对冲基金资金流向与交易行为,对当前金市面临的战略机会进行解读。 如国际现货金价月线布林指标、KD指标,以及笔者设计的金价综合指标图示:

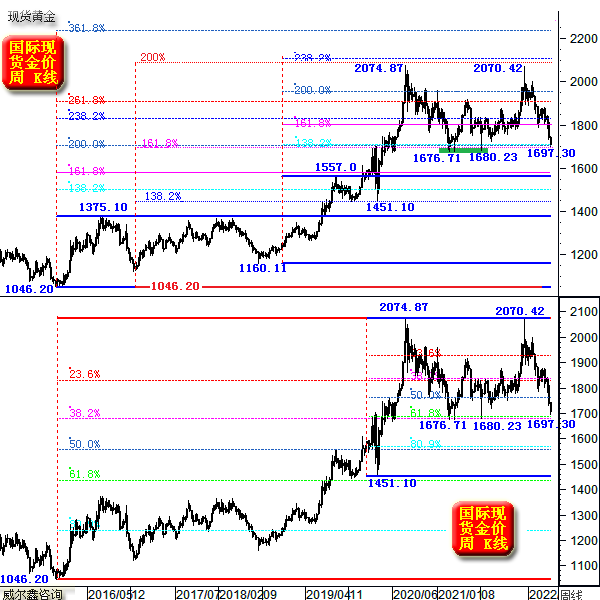

目前金价月线动态已触及布林下轨支撑,从黄金市场基本面及宏观技术分析、观察、思考,我们认为构成战略做多机会。 就2001年至今的金价月线布林通道观察,金价从“月线”布林上轨一气呵成(没有月阳线反弹)地运行至布林下轨的情况,只有2018年A位置,以及当前的B位置,而实际自1997以来的25年中皆如此。这说明金价下跌太快,至少阶段,甚至中期见底可能极大。2011年前的十年大牛市中,连续月阴线从布林上轨到下轨的情况,一次都没出现过。 从金价月线KD指标观察,目前KD至位于2016年以来低位水平,也是金价位于宏观底部区域的信号。 再观笔者设计的金价综合指标,目前动态位于2016年以来最低,相较于KD指标,更见中期超卖信号,如图中H线位置所示。此后,当2013年金价综合指标行进至H线位置时,金价早已呈现宏观破位信号,故当前金价已呈现出下跌过激后的超卖状态。 金价宏观与中期波浪分析结构,如现货金价周K线图示:

我们在2021年分析过,金价在1680-1720美元区域,有非常多的共振支撑: 2)以2015年金价底部1046.20美元为“切点”向上进行黄金分割,其向上的161.8%黄金分割衍生位,构成当前金价支撑;而其200%位置,基本很好量度了2020年、2022年牛市顶部。 3)以2018年金价见底1160.11美元后,三浪见顶1557美元作为分析波段,其向上的138.2%黄金分割线构成当前金价支撑。 4)2021年金价底部形态,亦对应构成当前金价支撑; 下半图 6)从2020年3月金价见底1451.10美元(对应商品市场、欧美股市大底)后,至2020年8月见顶2074.87美元牛市波段观察,该波段回调的61.8%黄金分割位同样在1680美元附近构成支撑。 故就宏观技术面而言,1680-1720美元区间共振技术支撑极强。而就金价2015年见底1046.20美元后至今的整个宏观牛市波段观察,回调至38.2%黄金分割位附近获得支撑,丝毫不影响黄金宏观牛市结构。 再如金价日K线图示:

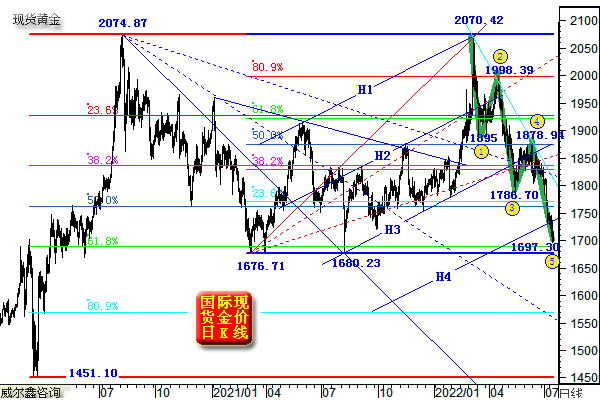

金价2022年3月见顶2070.42美元后的五浪下行,结合H1H2、H2H3、H3H4运行通道观察:三浪下跌击穿H3线的幅度约45美元,目前五浪下跌击穿H4趋势线的幅度约40美元,形态规律大体相似,故五浪也可能大致见底了。 就一、三、五浪幅度观察,一浪下跌约175美元;三浪作为主跌浪下跌约210美元;五浪作为延伸浪,目前最大跌幅为180美元。综合各浪运行特征,也似五浪见底了。 关于金价2022年3月见顶2074.87美元后的五浪下跌运行结构,此前分析过,而今再回顾,如图所示:

关于五浪运行结构中的下跌一浪,基于时间周期的运行规整考虑,我们选择图示中的1895美元,而非1889.98美元。如此划分,我们可以看出二浪反弹、三浪下跌、四浪反弹都历时四周,但目前第五浪已下跌五周。 一浪(2070.42-1895美元)作为中期调整源生浪,我们通常通过一浪来推导三浪与五浪调整目标。 一浪下跌的161.8%黄金分割理论位在1786.59美元,实际金价三浪下跌位置在1786.70美元,可谓分毫不差。此外,三浪也有在138.2%黄金分割位附近见底的情况,我们最初的预计即如此。 一浪下跌的200%位置在1719.58美元,理论上可作为第五浪下跌的目标参考。而目前五浪最低下探1697.30美元,击穿了该理论位,但我们认为此乃虚破的可能较大。 此外,有关1719.58美元的理论推导,可进一步与前面周线技术分析中1680-1720诸多共振支撑进一步共振,我们认为金价中期见底可能极大。 关于金银市场基金,近期金银市场情绪性抛压很大。就全球最大的白银ETF基金iShares Silver Trust(SLV)的白银现货持仓观察,近期急速减持约1000吨,减持速度很快,有着非常明显的散户恐慌性心理特征。全球最大的黄金上市交易基金(ETF)SPDR Gold Trust的黄金持仓也持续减持,但相对速度没白银ETF减持快。笔者认为金银ETF很大程度代表了散户与一般机构对金银市场的预期。 就对冲基金在COMEX期金市场持仓变化观察,本周继续体现出浓厚的基金空头刻意打压特征:目前基金空头持仓创出了2019年5月以来的三年多新高。但对冲基金多头与空头的持仓能量比为1.888,基金多头依然拥有绝对优势。 本周对冲基金在COMEX期金市场多头大幅止损,并继续对应空头大幅增持。本周基金空头增仓力度与上周类似,但基金多头止损力度放大超过15倍。笔者认为,这是部分研发能力较弱基金的低位止损或爆仓信号,通常是金价见底信号。所谓“多头不死,空头不止”或“空头不死,多头不止”的状况已至极端,该死的多头本周死掉了,或止损了,故金价应该趋于见底了。 此外,本周商业机构(以矿产商与首饰商为代表)的黄金市场操作也颇具看点,商业机构净空持仓大幅下降,空头减持约1.5万手,多头增加约1.3万手,很有看点。这基本体现为,目前商业机构套保意愿大幅下降,产金商不愿再增加套保空头,而是趋于囤积现货,甚至解除套保。而用金商(比如首饰商)则愿意现价购买现货,或者套保做多锁定用金成本。故商业机构综合呈现出多头增加与空头减持的情况,说明基于实体经营为主要目的的商业机构并不继续看空黄金后市。 我们设计的基金行为量化一直是长期关注重点,尤其在“冰点”特殊阶段时。而目前,可谓特殊阶段中的最特殊阶段,基金在黄金市场中的做多行为量化,已冰冷至20多年少有的极致水平:

最近十几年,基金行为触及冰点区的情况,一年难见一次,图中绿色区域。一旦见到,都是阶段或中期做多好时机,即便在2013-2015年熊市中,也同样如此。 然基金行为触及近似“零度冰点”的情况,2002年至今的20年只有3次。上一次出现在图中A点位置,乃金价熊市破位下行后的绝对底部;更上一次出现在2008年金融危机期间(受流动性枯竭忧虑冲击),虽然信号出现后金价还有惯性下跌,但当时金价依然位于阶段或中期底部。 观当前,无流动性枯竭之忧,而高通胀基本面利好黄金,只能说明当前金市非理性抛售过度,基金空头操纵过度。即便就单一的基金行为信号观察,笔者也认为当前是做多黄金的极佳时机。 操作上,建议会员们持有1810、1840美元附近、1835美元下方、1820/1825美元、1710美元附近或下方的3-4成多头,耐心静候新一轮收获。对空仓会员而言,1710美元下方可大胆逢低战略做多3成(3倍杠杆)。 |

附件 |

« 上一篇 - 威尔鑫周评:美国通胀续创40年新高 黄金基本面利好渐近 |

» 下一篇 - ※220718/0722日评与快讯 |

咨询热线 028-66719233