| ��ҳ » �����ν������أ�������Ϊ�����ڿ��ŵĻ�Ա�棩 » ����������:��ǰ�ƽ��г���2013������ǰҹ���ƶ����� |

����������:��ǰ�ƽ��г���2013������ǰҹ���ƶ����� |

|

2022-07-22 14:02:40 [��Դ] -- [����] [�����] 2573

��ǰ �ƽ��г���2013������ǰҹ ���ƶ�����

2022��07��22�� ������Ͷ����ѯ�о����� ���ģ� ��ϯ����ʦ ���� �����ο����ںţ������ƽ������Ͷ�� yangyijun1616

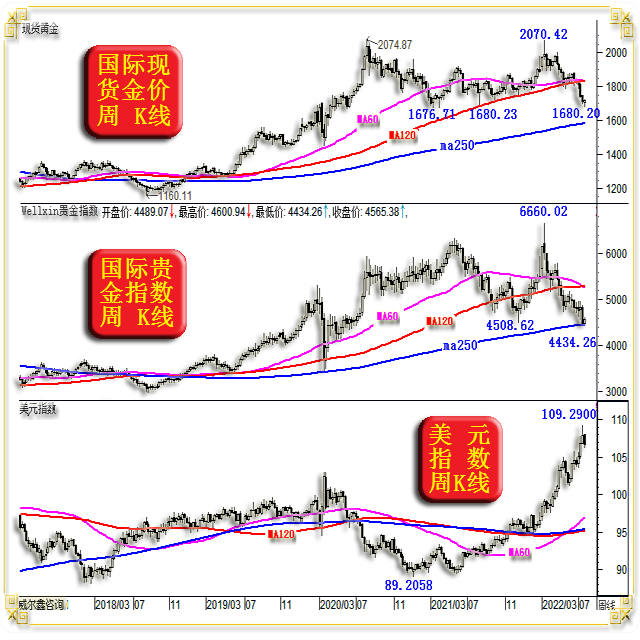

���ܹ����ֻ������1707.24��Ԫ���̣��������1723.82��Ԫ�������̽1680.20��Ԫ����ֹ������������ʱ�ֱ���1715.56��Ԫ������7.55��Ԫ���Ƿ�0.43%����K�߳��ٴ����µͺ�Ļص��ֿ�С���ߡ� ������Ԫָ����107.99�㿪�̣��������108.04�㣬�����̽106.36�㣬��ֹ������������ʱ�ֱ���106.84�㣬�µ�1130�㣬����1.05%����K����20���¸߸������ص������ߡ�

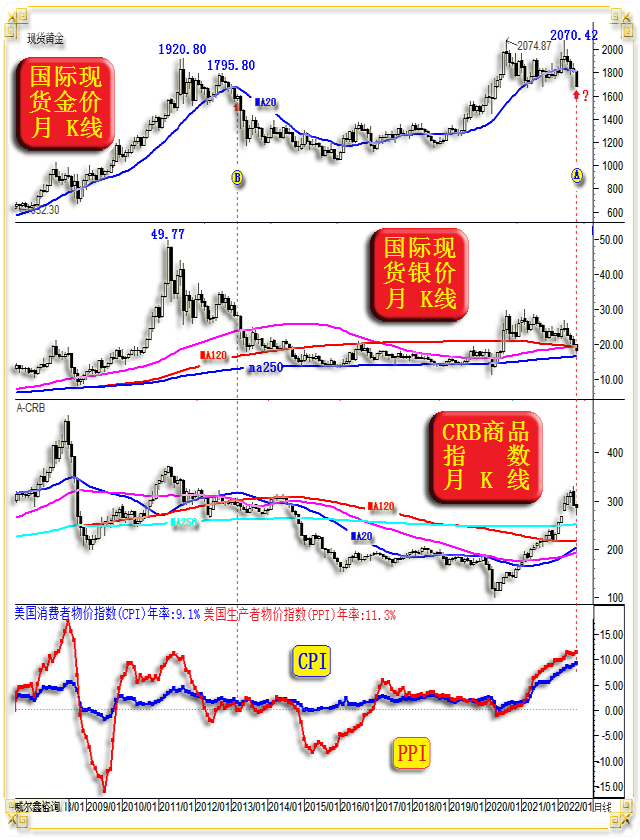

����Wellxin���ʹ��ָ����4489.07�㿪�̣��������4600.94�㣬�����̽4434.26�㣬��ֹ������������ʱ�ֱ���4565.38�㣬����79.99�㣬�Ƿ�1.78%����K����250�ܾ���λ�óʵ����ֿ�С���ߡ� �����г��������п��㣬�����λ�����ת���̿����������� ���ܽ����¶���Ѯ��û�ж�����Ҫ�������ݣ������Ľ�ۡ�����г��̿ڲ������߿��㡣���ģ�ŷ�����й������ʾ��飬ʮһ�����ȼ�Ϣ����һ��Ϣ����50�㣬����ίԱһ��ͬ���Ϣ50�����㣬���ȳ��г�Ԥ�ڡ� �ͽ���ŷԪ�����������۲�˼���������һ���£���ŷ�������г����ӵ�һ����Ϊ����ŷ������û����Ϣ���ܣ�����Ŀڿ����º���Ϣ��̬���г�����Ϣ֮�ھ��ó�������ǡ� ���ڽ�����Ԫ��������ǿ�ƣ������������������з�����������Ҫ�ƶ�������Ԫ�����Ϣ��ŷԪ���ʰ���������������ɵ���Ԫ��ŷԪ��������֮�ʡ� ����ŷ�����г��г�Ԥ�����������Ϣ50�����Ԫ���پ����1000�㣬�������Լ30��Ԫ��˵���������йؽ�����Ԫǿ���жϵ�����ȷ�ԡ� ���˺���Ԫ��������ŷԪ��Ϣ��Ϣ������������ĵ����������ȴ���������ٴ������¸ߣ�Ϊ�ν��������Ԫ�����������أ� ������Ϊ������Ѯ��Ҳ�����ܣ���Ԫ�����ܼ��������Ϣ75�㣬�����г���Ϊ���ų���Ϣ100��Ŀ��ܡ�����ζ�ţ������ڱ��£�����ŷ�����д����Ϣ��50�㣬��Ԫ��ŷԪ������Ȼ�����������������Ԫ����֧�ţ� �����Ϊ��û����������Ԫ�����ճ����Ļ����л����Ƿ����������ʻ������ٴ������¸��أ��ڱ��߿������ν�۵Ĵ���µ�����������һ����ŷ������ͨ�ͻ�����֧�ŵġ��տա������ѻ����ﵽĿ�ģ������ʼ���ʩ���ֽ����̲�������Ȼ�����Dz����ų��г���������������Ԫ�����Ϣ���ڣ���������տյĿ��ܡ����ڽ����г��������������桢�����桢�Գ�����ڽ���������г��е��ʽ�ֲ����������������ǽ������ڲ������н�����ȫ��������������ڻ�ѡ���Եظ�Ͷ���߽��з������ڱ��ڱ����У����ǽ����Ͷ���߿��ܽ���ǰ�ƽ��г����2013��������λ���ڶԱȹ۲�˼�����������֤α�� ������Ϊ��7����Ԫָ������̽���˺�۶��������ǽ������ڱ����н��м������ʽ�����������֤�����ڱ���ֻ����Ԫ��ۼ������������Ƶ��� �����Ͽ���7����ԪӦ���Ǹ����ת�۵㣬����������Ԫָ����û�о��Ը�λ�ˣ�ֻ��˵����7��ǰ�Ĵ������ţ��Ӧ��û���ˡ� 7��21�գ�ŷ�����������˴����Ϣ�������Һ������ܻ���50���������Ϣ��ŷԪ���ʴ�������Ԫ������������Ԫ��Ϣ75�㣬�������ų���Ϣ100������ܽ�����Ϣ���������ڡ�������25�����ҵĵ������ȣ�����Ԫ��������3.5%���ҡ����˼�ŷԪ��Ϣ�������彫������Ԫ������Ԫ��ŷԪ���������������ʼ����������������ŷԪ��������Ԫ�� ��������Ϊ��Ԫ����8�º���ܳ������»�����ά�ֺ�۶�����������ǰ����������������Ԫ���ת������Ҳ���ס� ��һ����Ԫ���ţ��ʧ�٣����㻹�и�λ����ǿ�ƣ����������ڼ�����ǿ�ƣ��ƽ��г��IJ�����Ҳ�������䣬�������ų���ۡ���Ԫ��ͬ��ǿ�Ŀ��ܡ� �ͽ��½����г����������ԣ���Ԫ��������������ǻƽ��г�������գ��������ŷ������ͨ�ͻ��������á�һ����Ԫ����ȷ�Ϻ��ţ�ж������ƽ����ת���ֲ���ͨ�ͻ�����ķ�Ӧ�� ����������Ϣ���ϣ���Ȼ�Ƕ�ŷ�����ü��٣�����˥�˵ĵ��ġ�����2020-2021��ŷ���ͷ��˺��������ԣ�����ŷԪ����Ԫ�����Ϣ�����������г�����������Ȼ���㡣���г��Ծ���ǰ������������������Ȼ��Գ�ԣʱ���ƽ�����á������ʽ𡱹�ע�� 7��15�����Թ��۹�˾Miller Samuel Inc. ���н�Douglas Elliman Real Estate��������ʾ������6�������ٹ�Ԣ�����λ���Ѵﵽ4050��Ԫ���ٴ���ʷ�¸ߡ����������״�ͻ��4000��Ԫ��ͬ������25%����������50��Ԫ��ǰ�����һ�������6���г�������ʾ�������ٹ�Ԣ����ֵͻ��5000��Ԫ��ΪŦԼ����ʷ���״Σ���5058��Ԫ/�£���������1.7%��ͬ������29%�� ����������㣬����ڹ���˵�ǰ����ͨ�͵ĸ����Լ����ܵij־��ԡ����������������������������ٷ���۷�����������ǰ����ͨ�������ƶ����ǡ�����ɱ�����������ԭ������Ʒ�۸�����ɱ���Ҫ��н���뷿��ɡ�Ŀǰŷ��������н����İչ����ϣ�������������������ǰŷ������ʮ����ʷ��¼�Ķ���ͨ�ͣ��ܴ�̶�����������ŷ���������Ͳ�Ū���εĽ������������ȴҪ����ͨ��н�ײ�ȥ�е�������������Ҳ�dz����ѡ� ��������2019��ĵ��鱨����ʾ��60%�������˴���500��Ԫ������7��17��Ӣ����ÿ���ʱ���������Ӣ���ǿ⡰�������ᡱ��ǰ�����ı���ָ����130��Ӣ����ͥ�ڡ�����ɱ�Σ��������ǰ����û�д���˵��ŷ�������࣬��ͨ���²㼸����û�д����˶��ڶ���ͨ������ֱ�ӣ����ܳ��Ҳ�����н�����Ȼ�����С� ����ǵ�ǰŷ���������ٵ�������⣺����ͨ����ǿ���ֲ���ԭ������Ʒ�����ǡ�����ɱ���������ʽ���С�����ѧ�Ͻ����Ϊ��ͨ����н�ʽ������е���������������������ֻ���Ծ���Ӳ��½ȥ����ͨ��һ��·�� 7��21��������ʾ�������ѳǵ��������̶���ҵ���Ƶ�չ�������»���1979�����������ˮƽ��δ���¶������ʱ�֧���ƻ�ָ��������չ����������Գ���������ձ����������ɱ�����֮�ʣ������̶�����;���ǰ���ĵ�������Ӿ硣 7��20����Ϣ��ʾ��ŷԪ������������ָ��������¼�͵㣬��ͨ�ʹ����¸��Ҷ���˹�����ж���Դ��Ӧ������£�����Ԥ�ƾ��ÿ���ӭ��˥�ˡ�ŷ��ίԱ����¶�ָ����ʾ��7������������ָ����-27������6�µ�-23.6��Ҳ���ھ���ѧ��-24.9��Ԥ����ֵ�� ���ô�6��CPIͬ������8.1%��������1983����������� ���Ϲ���ʳ��ũҵ��֯���������Ļ���7��20�շ�������˵��������������������ʳ�۸������ǣ�����С�����ȣ��Ƿ�Զ����2021���ͬ��ˮƽ������ܻ�Ӿ�õ������ֹ��Һ�ƶ���˿����ٵ���ʳ��ȱ���⡣���Ϲ��˵�����Ԯ��Э������һ�ݱ���ƣ��������������ܵ�ǰ���ڳ�ͻ��Ӱ�죬һЩ����������������ֶ�ȱ�����ͬʱ������������ɱ�Ҳ�ڲ������ӣ��������ؾ��ƶ�ũ��Ʒ�۸������ǡ�Ŀǰ���õ����Ѿ���720�����������ص���ʳ��Ӧ���ȶ��ͽ�ȱ״����Ԥ���ڸ��ױ��ǡ���³�Ͷ�϶���ȵؽ���350������Ҫ��ʳԮ���� Ϊͨ�;������ȣ����ܰݵǾ�����ͳ���״η����ж���ϣ���ж���������ԭ�Ͳ���ƽ��ͨ�͡����ж�����ί������˶�ŷ����Ū������ȫ�������뾭�õ����֮�顣������ŷҪ������ʯ����Ȼ��������Ҫ���ж���������ʾҪ���ŷ��˳�Ա��֮ǰ��ɵ�Э�飬�ܾ����Ӳ������ݵǷ���ɳ�غ�ɳ�ر�ʾ������һЩ����Ҳ�ǰ���ŷ����ƶ��������ƻ�����û�и����������� ��ʢ����CEO�����q��������7��20�ձ�ʾ����ʢ����ѧ����Ϊ�������������ڳ���˥�˵Ŀ�����Ϊ50%��δ��12���³���˥�˵Ŀ�����Ϊ30%������������Ӧ�Ը�ͨ�ͣ�����״���϶����ս����⽫Ӱ�������ߡ�������˵:��������Ϊ���ھ���˥�˵Ŀ����Ը����൱һ��ʱ��������ˮƽ��ÿ���˶���Ҫ����һЩ���� ���⣬����ȫ������������ּ����˶Ծ����»���������˥�˵�Ԥ�ڡ� �ƽ��г�����7��21�յĶ���˹�����籨����ŷ�˹ٷ������Ϸ�����һ���ļ��ƣ�ŷ�˶Զ���˹�ƽ���鱦�Ľ�����ڵ���ʱ��7��22����Ч�������ƣ����ļ���ʾ������7��22���𣬽���ֱֹ�ӻ��ӹ����ڻ�ת�����Զ���˹�Լ��Ӷ���˹���ڵ�ŷ�˻��κε������Ļƽ𡣡�����ָ�����������Ҳ�������鱦�� ������Ϊ�������Ʋ�û��ʵ�����壬���������Զ���˹��Դ���Ʋ�һ������������壬���ܲ����Ǹ���һ���ƽ������������ɡ��Ӵ�ǰ�������г��۲죬ŷ���Ʋö���˹��ʲô��Ʒ��ʲô��Ʒ�ͻ��Ǽۡ����ƽ���һ�����Ʒ����ȫ��Ӳͨ�����ƽ����·������˹�ƽ�����ԭ��һ�����ۼ����� ����ǰ�����ݵ����ƶԶ���˹�ƽ���ڽ����Ʋã����Լ��ٶ���˹��������Ԫ����ս�����ʽ�����ʱ������Ц���ݵ�������������Ŀǰ���Ϊ�ο�������˹һ�������������ܼ�ֵ������200����Ԫ���������������������в���100����Ԫ�أ���ŷ���й��Ʋö���˹�ƽ���ڵĿ�������Ȼ��Ц�� ���½�۴���µ������ܽ����̽2021����Եײ����������3�¶������������µ��ռ�Լ400��Ԫ����ʹ�����г��۵���Ϊ��۽���һ������µ��������ں�ۼ��������2013���������Ļ����ʱ��Ȼ2020-2022��ƽ��г���2011-2013���������λǰ�����ƶ����ơ����������ٵľ��û����桢ͨ�����ڡ���Ʒ���ڡ����������ڣ������������ڶ���ȫ��ͬ������������7��9���ڲ�������ͻ��IJ��ֽ������ǰ�ƽ��г���2013���ۼ����Ҷ���ʱ���г���������������ȫ��һ����������ֻ���ۡ��ֻ����ۡ�CRB��Ʒָ����K�ߣ��Լ���Ӧ������CPI��PPI���ָ��ͼʾ��

���ȣ�2011/2012��ƽ�ţ�д�˫��1920.80��1795.80��Ԫ��Ӧ���ǻƽ�ʮ���ţ�����ڼ�������Ӧ����ʮ���ţ�����ڼ���49.77��Ԫ���������Ȼƽ����5���£����ʵ����ԱȺ�۽����г����ڣ��������ʹ���ͬ����������������ͬ����������������м��ף��ƽ�ǰû�ж����������еĿ��ܡ� �ٹ�2011-2012��CRBָ��������CPI��PPI��Ӧ����Ʒ���ڣ�ͨ�����ڡ���Ʒ������Bλ�����Լ������Ҽ���ʱ���ѳ���һ�ꡣ ��ͨ�����ڹ۲죬����CPI��PPI��2011��ͨ�ͼ�����2012��2013���������䣬Bλ���Ѹ߶�ȷ��ͨ�ʹ����ڼ����� ��Bλ��״����������CRB��Ʒ���ڡ�ͨ�����ڶ��Ѹ߶�ȷ���������˺��Ӧ����һ��ʱ�����ڲ�ȷ��������������ڣ���Իͨ�ͻ������ڣ������ֲ�ͨ�����ڡ��ʾ�2012/2013�����������Ʒ���ڡ�ͨ�����ڵķ�Ӧ���ԣ�����λ�������㡰�൱�ͺ��ˣ����Գ����ս���ԡ����ջƽ����ǵ��˻������ϡ��������Ӳ���ӥ��������Ż���֡�������ӣ����ǡ�ͨ�����ڡ���Ʒ���ڡ���ȷ���Է�ת��ӥ��ʲô����ս�����ջƽ� �۵�ǰAλ����Ʒ���ڡ����������ڡ�ͨ�ʹ����ڣ����Լ���������̫��̫�磬����̫�磡��2020-2022���ۺ��˫��2074.87��2070.42��Ԫ����2011-2012���ۺ��˫��1920.80��1795.80���ű����������ƶ����ƣ� ��������Ʒ�������г��Ĵ���µ���������Ե�ڻ����ͷ��������ѹ�������ͷ������Ը��ǿ����ô�����ͷ����ս��������Ʒ��ƽ�������ң����ܣ� ��Ȼ�������ս������һ���г���һ���ǡ��������Ӳ���ӥ������������������������顢���۵�������Ͷ���߶��г����ʵ���֪ƫ���һ�����ܣ�����״����������ΪͶ�������������죬���ֳ��嶯�ԡ������Խ��ס����ڶ����Ͽ죬��̰���Ͷ���߶��ԣ�������𣬳�һ�����ܣ�������ʵ�ݡ�������Щ�������������ж�������Ͷ���ߣ�äĿ������Ʒ����������µ������µ�ͨ�ͼ�����������������ս�����ս�������ս�Գ��н�����ͷ�����ɿ������������Ǵ�ǰ���ڶ��������лع˹�1972-1974�������ͨ�ͣ���ͨ���°�Σ��������ֻƽ���Ʒ�г�����3-4���£�20-30%�Ĵ��������������ͨ�ͣ����������ָ��CPI��û��˿���½������dz���������ǿ�����뵱ǰ���á���Ʒ���ƽ��г������ơ� ��ӭ�����������ںţ�yangyijun1616 ���ƣ������ƽ������Ͷ�ʣ���������۵㡣 ����������������Ա�˻��ʸ�ȡ�þ������ָ�����飬��ֱ�Ӳ���˾�绰��13980468832 ��ϵ�ˣ�˧С�� �� 028-86128733�� ������ �������ͻ�����ѯ�ţ� wellxin2006 ���������ƽ� �� QQ�ţ�609713619������ѯ��

|

���� |

« ��һƪ - ��220718/0722�������Ѷ |

» ��һƪ - ��������һ�ܼ��������ܽ�����ȷ�����ڵײ� |

��ѯ���� 028-66719233