| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:基金金市空头卷土重来 金价美元续显烟幕疑云 |

※周评或一周简析:基金金市空头卷土重来 金价美元续显烟幕疑云 |

|

2024-02-17 19:09:04 [来源] [作者] [点击数] 468

一周简析:基金金市空头卷土重来 金价美元续显烟幕疑云

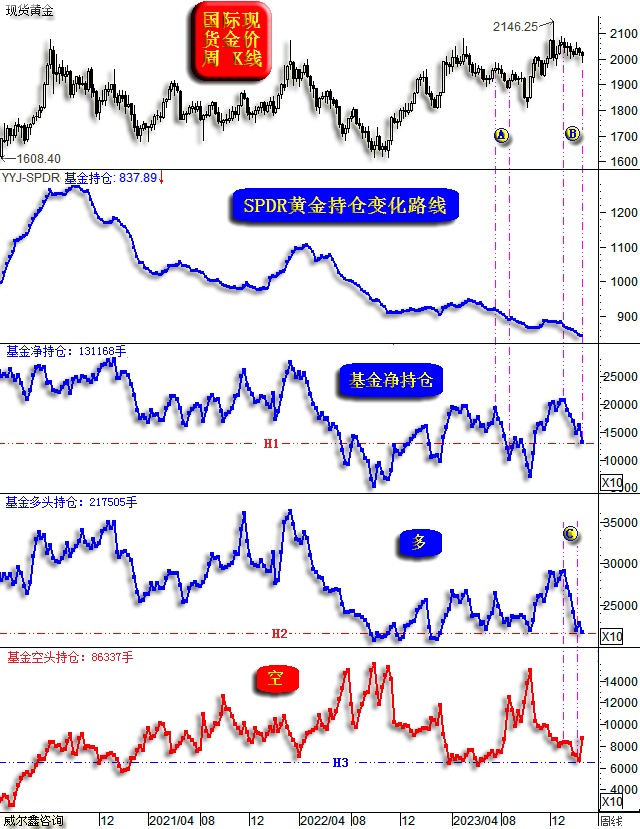

本周数据对市场的影响明显,国际金价虽相对于美元指数指引呈现补跌,但周末金价大幅脱离周内低点,美元冲高回落,市场技术续扑朔迷离状态。如金价、美元、欧元周K线图示:

在上期周评中,笔者曾认为本周市场可能借助美国CPI年率数据形成实质性突破,美元加速上行,金价大幅破位。然周末收盘并非如此,美元几乎尽吐CPI年率提振的涨幅,周K线留下明显上影。金价亦回收过半跌幅,周K线似见底“锤头”。 就均线系统观察,美元、欧元依然呈现出获得20、60、120周均线共振有效反压或支撑的可能,对应金价似当趋势看涨。 然实际上,近两周美元指数“明显”上影线对应的看似见顶参考意义不大,因这两周的美元指数绝对波动幅度较小,周内最高最低位置差仅1000点,不到1%。实际上,最近四周的美元指数周内波动空间都很小,都约1000点左右,故K线形态参考意义不大。 再如金价日K线图示:

金价在1965-1980美元面临半年线、年线共振支撑,故本周金价下探1985美元附近时,已获半年线、年线共振辐射支撑。在美元指数突破无果的情况下,金价大幅回升脱离周内低点可以理解。 当然,笔者原本以为本周美元将形成明显突破,对应金价至少应收跌至1990美元下方,进而使得阶段金价、美元趋势更明朗,然实际并非如此。周收盘后,金市、美元前景表象依然扑朔迷离。 就我们诸多金市特色工具分析、量化信息观察,目前金市仍处于中期强势背景下的常态回软阶段,难以定论后市反弹还是下跌。 基金场内外多空能量波处于收口阶段,对应金市趋软。但收口状态距离近两年的瓶颈,还有较大差距。当然,亦未必总会测试瓶颈。只是瓶颈位附近的战略做多参考价值更大。 金价综合指标亦在接近牛小顶后转势回落,但距离我们定义的“熊顶牛底区”做多参考位仍有不小空间。 基金行为亦处于自沸点区回落后的中位常态。 阶段金价相对于金融市场的偏离程度亦不明显,处于零位附近,几无偏离。也即金价相对于金市金融环境并无明显异动。而本周黄金领先指标、美国中期流动性等金融环境继续利空金市,且笔者亦坚持判断后期美元仍将上行。 市场资金流向方面,总体符合我们预期: 如国际现货金价周K线,全球最大黄金ETF-SPDR持仓,基金在COMEX期金市场中的净持仓、多头持仓、空头持仓图示:

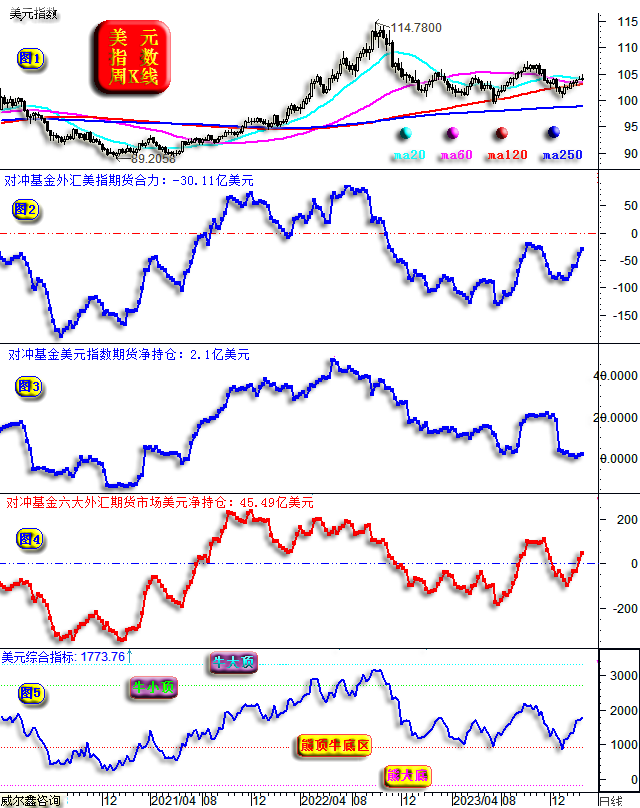

本周全球最大黄金ETF-SPDR持仓继续下降,目前持仓为837.89吨,续创多年新低。 本周对冲基金在COMEX期金市场中的净多持仓减少30570手至131168手,刚好创下一年最大单周减持力度。上一次略超本周净多减持力度的时间为2023年2月7日当周,净多减持31466手。有所不同的是,本周基金期金净多大幅下降缘于基金空头降仓至瓶颈位后大幅增持,而去年2月7日当周基金期金净多大幅下降缘于基金多头增持至阶段高位后的大幅减持。 目前基金期金净多持仓位于最近两年中位水平,位于近四年中低位水平,如H1位置图示,上下皆有空间。 本周基金期金多头减持11118手,多头持仓已处于近五年绝对低位区,继续减持的空间不大,如H2位置图示。 本周基金期金空头如所预期在下探近年低位(H3位置)后大幅增仓19452手,乃2023年8月下旬至今的最大单周增持力度。阶段后市,期金基金空头或似期银基金空头,应有一个阶段趋势。理论上,金价易跌难涨。 观图示A区域与当前B区域基金期金净持仓以及对应的金价表现,较为相似:基金期金净多持仓大幅下降,但金价总体抗跌。A区域净多持仓大幅下降主要缘于基金空头增仓,基金多头的减持相对有限;B区域净多持仓大幅下降主要缘于基金多头大幅减持,基金空头完全没有增仓配合,如C区域图示。 A区基金净多大幅下降虽未能及时对应冲击金价大幅下跌,但最终还是在国庆前后出现了大幅下跌过程,主要动力来源于基金空头的大幅增仓。思考当前B区情况,基金空头比A区更具增仓弹性。变数在于基金多头持仓何时趋势转升,笔者认为可能没那么快,这可从基金美元市场资金流向获得一些旁证。 如美元指数周K线、美元综合指标,以及对冲基金在六大外汇期货、美元指数期货市场中的资金流向信息图示:

小图2,乃对冲基金在美元指数期货市场与六大外汇期货市场中的美元除权净合力,目前依然为净空30.11亿美元。主要缘于基金在欧元期货市场中依然持有着高达70.7171亿美元的净多头(是欧元净多,不是美元净多)。 小图4,对冲基金在六大外汇期货市场中的美元净持仓,目前净多45.49亿美元,相较于上期的净多21.0995亿美元,净多增加约24亿美元。该数据为CFTC统计发布的数据,是小图2数据除权前的主要数据源。二者形态高度一致。 小图3,对冲基金在美元指数期货市场中的净持仓,目前净多2.1亿美元。不难看出,对冲基金在美元指数期货市场中尚未发力做多,然在六大外汇期货市场(小图4)中已明确发力做多美元。 小图2、4,是观察对冲基金在外汇期货市场中有关美元市场资金净流向的主要图表。横向对比数月前的峰值,尤其小图2信息,当前资金分布信息对应的美元指数至少当在106点以上,然实际美元指数尚在104.3附近。 为何美元滞涨?笔者认为与现汇市场美元买盘不足有关。美元现汇市场交易很大程度对应着国际实体经贸活动需求。笔者认为就基本面演进趋势观察,美元趋势当继续看涨。但为何阶段美元现汇市场买盘动力不够呢?或与国际投行、华尔街诸多金融机构基于经营利益营造的“美元降息周期会很快来临”的市场认知导向有关。 当美国通胀数据、美国经济数据总体延续强势“坚韧”,冲击市场降息预期,金融机构不断向后调整美元降息时点,市场情绪累积到一定程度,美元终将向上突破。在此之前,黄金市场在调整并不充分的前提下,趋势性转强可能很小,金价易跌难涨。 周五收盘后,虽美元指数尚未回到超短期超跌位置,但超短期金价、银价却进入了超买区。周一国内市场全面开盘,金银市场是否再续节前亚洲市场强势不得而知。 超短期形态而言,可将周五金价的强势反弹,视为回抽1月中旬至节前强势横向整理的区间底部。 操作上,建议继续持有2026美元、1995美元附近的空头,2030/2040/2050美元上方的空头亦继续持有,静候调仓机会。本周2002-2005美元短空继续持仓,对空仓会员而言,周一2015-2020美元可继续3倍杠杆短空。 此外,笔者认为即便短期美元维持窄幅强势整理,开年后的人民币会面临越来越强的升值动力,这会相对利空人民币黄金。 |

附件 |

» 下一篇 - ※240219/240223日评与快讯 |

咨询热线 028-66719233