| 首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※240520/240524日评与快讯 |

※240520/240524日评与快讯 |

|

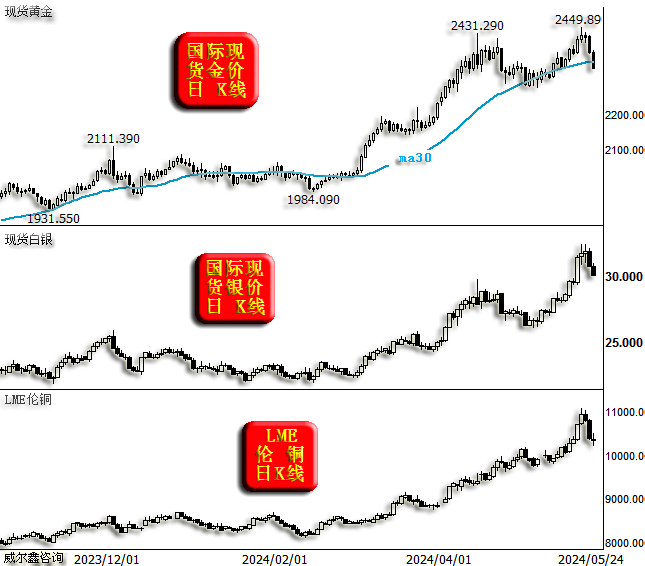

2024-05-18 21:02:35 [来源] -- [作者] [点击数] 0 240524 Time 073156: 现货金价周四开于2378.10美元,亚洲早盘窄幅震荡于日本市场开市后触及2383.69美元日内高位。国内市场开市后,金价延续弱势,分别出现2波近15美元盘口下挫,续创创波段调整新低后多空位于23600美元关口略上盘桓。欧洲时段,盘初金价动态回撤靠拢亚市低位。随着欧元区5月制造业PMI初值走强,美元指数盘口回修30个基点,大宗商品整体反抽,金价也回升至2370美元关口略下方盘桓。进入美盘,周失业金申领人数改善、继而美5月标普全球制造业与服务业PMI初值双双明显回升,综合PMI创25个月新高。强势数据出炉后,美元指数跳涨收复欧市全部失地并在随后震荡走强收复105关口;商品反弹遭受挫折韧性抵抗调整,金价则承压再度下行盘中跌破2340美元关口后动态拉锯。但趋势转弱,多方无力组织有限抵抗,美期金收盘阶段金价继续弱势下行至2330美元关口附近,并在电子交易时段震荡趋软探低触及2326.79美元周内(5月9日以来)低位,终弱势收于2328.85美元,大跌49.71美元,跌幅2.09%;白银对应韧性守住30美元关口收于30.115美元,日跌0.655美元,跌幅2.13%。 数据信息层面,今日美国两项经济数据预期对市场影响有限;隔夜数据抑制美联储降息预期后,继续关注美联储官员最新讲话立场,倾向年内仅有一次降息的观点正在逐渐强化。 日内其它值得关注的讯息如下: 07:30 日本4月CPI同比(%) 预期 2.4 前值 2.7 14:00 德国一季度未季调季度GDP同比终值(%) 预期 -0.9 前值 -0.9 德国一季度季调后GDP季环比修正值(%) 预期 0.2 前值 0.2 14:00 英国4月零售销售环比(%) 预期 -0.5 前值 0 英国4月零售销售同比(%) 预期 -0.2 前值 0.8 20:30 美国4月耐用品订单环比初值(%) 预期 -0.8 前值 2.6 22:00 美5月密歇根大学消费者信心指数终值 预期 67.8 前值 67.4 21:35 美联储理事沃勒发表讲话 24日 全球最大黄金ETF--SPDR Gold Trust 周四减持5.18吨(降幅为0.62%),当前持仓量为833.36吨 。 全球最大白银ETF--iShares Silver Trust 周四增持25.58吨(增幅为0.20%),当前持仓量为13104.33吨。 展望下周,周一英国、美国假日休市(其中英美股市、LME金属市场休市,美国期货市场则提前休市),料周一清淡交投,注意对应盘口以及在周二开盘阶段的潜在意外波动: 数据层面,处于相对清淡周期,其中核心焦点是于周五揭晓的美国4月核心PCE物价指数及个人支出环比: 3月美PCE物价核心同比2.82%略高于前值2.8%;核心环比0.3%持平于前值;3月个人消费支出环比增长0.8%持平于前值(其中个人收入0.5%高于前值0.3%,经通胀调整后的支出增长0.5%,持平于上修后前值)。数据显示,核心PCE物价环同比相较强势CPI而言相对温和,但I韧性难退,其中服务性通胀是最大推升因子。消费支出环比增速攀至年内新高,但收入增速不及支出增长,个人储蓄率也从3.6%跌至22年11月以来最低的3.2%。数据公布后,美联储放缓对降息预期的降温,9月首次降息概率从60%附近温和升至65%附近。本月中旬揭晓的美国4月CPI物价同比3.4%持平于预期略低于前值3.5%;环比0.3%低于预期和前值0.4%(其中核心CPI物价同比3.6%,持平于预期低于前值3.8%;核心环比0.3%,持平于预期低于前值0.4%);4月PPI(核心)物价环同比则全面回升。数据显示,连续3个月韧性强势反复后,4月CPI年内首次整体温和有限放缓。其中新车和二手车价格加速下降推动通胀增速放缓;但住房和能源依旧维持前期增长势头;尤其是大宗商品价格持续抬升,PPI物价整体强势令CPI放缓能力受限,前景并不乐观。同期公布的美4月零售0%明显低于谨慎预期0.4%也远低于前值0.7%(其中扣除汽车和汽油的核心零售-0.1%低于谨慎预期0.2%也远低于前值1.0%),连续2个月强劲增长后大幅下落,显现出滞胀风险,也令消费支出前景蒙阴。系列数据公布后,市场明显调整美联储年内降息预期动态回升至50个基点附近、9月开启首次降息预期动态升至80%略上上方;此后随着美联储官员系列鹰派讲话,以及最新5月标普全球制造业与服务业强劲复苏,美联储降息预期再度受到遏制,年内降息预期再度回落至40个基点以内(不足两次),首次降息时点继续位于9-12月间摆动,12月开启首次降息占据上风。目前市场预期4月核心PCE物价同比2.7%温和放缓核心环比0.3%持平前值;个人消费支出环比和收入均明显放缓。参考3月CPI、PPI和零售等前瞻数据讯息,我们倾向认为当前预期基本合理,预期或实际数据不会明显调整和偏离。数据若落于当前预期范畴,市场影响应相对有限。但应提防数据意外和月末效应形成的共振强化效应风险。 其中下周其它值得关注的数据还有:周一德国5月IFO商业景气指数;周二美国3月S&P/CS20座大城市和FHFA房价指数、美国5月谘商会消费者信心指数;周三德国5月CPI初值;周四欧元区4月失业率、欧元区5月消费者信心指数终值和经济景气指数、美周初请失业金人数;周五日本5月东京CPI、国内5月制造业与服务业PMI、欧元区5月CPI初值、美国4月PCE物价指数及个人支出等。 央行层面,主要央行无利率会议,处于相对清淡周期;4月整体放缓非农-通胀数据后,本周美联储副主席杰斐逊、3号人物威廉姆斯以及(下任热门美联储主席候选人)理事沃勒等纷纷表示应维持(当前)限制性利率政策更长时间周期(或在年底)的偏鹰立场讲话,美联储年内降息预期再度降温(参见前述PCE物价分析)。高盛CEO大幅修正此前该投行持续的鸽派预期,认为美联储或年内不会降息。下周应继续关注美欧央行,包括3号人物纽约联储主席威廉姆斯、票委梅斯特等官员的讲话,倾向大概率维持现有基调,即将会强调在更多通胀数据可确保通胀率能有效回到2%控制目标前,不会降息的立场。 周四美元指数亚洲盘口位于下移4小时MA60路径上方窄幅盘整,欧美盘口受经济数据直接影响,先抑后扬,回探动态虚破日线MA60支撑后逆转回升,日线收呈更长下影小阳线,继续获益于欧英美的比较优势,延续波段反弹收复站稳106.50-104.06波段回升0.382黄金分位,上方临近日线布林中轨区域承压。日线综合指标升至中枢区域略上方,发出偏积极乐观信号同时继续提示波折反复可能。上周回探周线MA120和年内上升通道下轨共振区域企稳收呈更长下影中阴线后,本周延续反弹,前半周犹疑受限日线MA60,在美联储官员及5月会议纪要持续鹰派表述以及隔夜数据提振下,日线四连阳维持反弹能量,周线动态呈中阳线(截至周四收盘,周涨52个基点、涨幅0.50%,其中上影11个基点、下影8个基点),进一步确认年内反弹上行通道支撑有效性。但应注意连续反弹尚未有效恢复强势格局,通道中枢区域的日线系列均线等反压日益凸显的风险。周线综合指标中枢区域上行,僵持中发出偏积极讯号。更短的4小时图形显示,美元指数碎阴四连后单针近光头中阳逆转收复MA60并进一步靠拢MA250,上周后半周以来的反弹节奏维持完好;综合指标相对高位上行,发出有限积极讯息并提示潜在修正风险临近。综合分析,和预估有所出入,美元指数周四通过先抑后扬主动有限回修化解短期盘口调整压力,随后受数据提振延续反弹能量逼近日线布林中轨等短期较强反压,美元指数继续延展反弹趋势同时盘口积累的修正意愿并未消减。日内而言,倾向拉锯震荡维持整体反弹运行节奏概率较高。但若率先强势上拉,则易引发技术修正力量主动介入形成回调。近档下方支撑位于106.50-104.06波段回升0.382黄金分位对应的105关口附近,略下则是隔夜亚欧盘口和周三高位汇聚的104.96/95附近;继续下行支撑分别位于4小时MA60和上移的4小时布林中轨汇聚的104.79/76附近,日线MA60对应的104.70附近,隔夜低位所在的104.60附近,以及上移的周线布林中轨即将和本周低位汇聚的104.45/37区域。近档上方阻力位于下移的日线布林中轨和隔夜高位共振的105.10/11附近;继续上行阻力分别位于4小时MA250对应的105.18附近,以及106.50-104.06波段回升0.382黄金分位和上周开盘汇聚的105.28/30附近。 金价周四亚洲盘口延续隔夜美盘弱势下行至2277-2449美元最近上涨波段50%分位和日线MA30、布林中轨汇聚区域内显现企稳迹象;欧市动态回修受数据提振犹疑反抽;美盘在美元反弹打压下延续下挫,加速下行跌破前述技术支撑直至4小时MA250区域,日线收呈近光头中阴线,高位连续中阴下跌,回吐美4月通胀数据出炉前全部涨幅,呈现技术性破位加速回调迹象。日线综合指标快速下移至中枢区域下方,发出偏空信号同时提示波折反复可能。上周受通胀和零售数据放缓提振周线收出下影中阳,日、周收盘首次站稳2400美元关口上方同创收盘历史新高后,本周初惯性大幅拉升再创历史新高后回落至2420/30美元高位区域反复拉锯震荡,其后受美联储官员鹰派表述令降息预期降温,金价中阴两连大幅回落,周线动态呈上影长阴线(截至周四收盘,周跌85.93美元、跌幅3.56%,其中上影35.37美元、下影2.06美元),动态覆盖此前一直中阳涨幅,退至4月初以来的反复拉锯中枢位置,日内若无明显反弹修复,周线将形成明显的看空压力。周线综合指标高位动态大幅下行,发出潜在看空讯号。更短的4小时图形显示,金价早盘未能在MA60组织有效抵抗,持续弱势下行美盘虚破MA250后目前居于这一均线系统略下方偏弱势盘桓;综合指标超卖强化,弱势中发出强风险警示讯息。 综合分析,周三、周四金银价格在美元走强中大幅调整,金价“相对跌幅”更大,然笔者认为金价“超调”明显,目前又到做多好时机。 首先,黄金市场基本面没有发生根本性变化,商品市场的全面转强,其本质对应着欧美通胀强势韧性的持续。中东巴以,俄乌地缘政治危机持续。黄金系统性避险逻辑没有出现根本改变。 阶段商品金属的龙头是铜,上周银价强势突破,跟随加速,然本周市场在美元走强氛围中全线“超买回调”。周四金价大幅下跌的同时,商品金属实际上已呈现出滞跌意蕴,银价相对于金价表现已现“调整抵抗”:

周四基本金属唯有镍价跌幅稍大,下跌1.28%。铜铝铅锌锡价格跌幅都不到1%,调整抵抗意蕴浓厚。周四NYMEX原油价格跌幅同样不到1%。 对比金银价格K线形态,金价连续两日长阴创出10个交易日新低,但银价尚未回吐上周五的长阳涨幅,相对强势更明显。 关联思考,周四商品属性越强的金属,相对越抗跌,说明后市整个基本金属仍可能延续强势。基本金属延续强势,则理当对应欧美通胀强势韧性,金价“超调”易见底。 观金价30日均线,近月一直构成金价调整有效支撑。周四金价明显击穿30日均线支撑,且鉴于当前30日均线上行趋势非常明显。即便此后金价还有复杂的调整延续,亦必然会回升至30日均线上方。而笔者认为30日均线仍将构成金价有效支撑。 请自行观察银价月K线,笔者认为五月银价应确认尽收四月长上影,即五月银价月K线应该明显收高。银价收高,很大程度意味着金价当表现不错。笔者依然认为金价不会有效击穿2300美元。 本周多头回补与新会员的抄底又显得“着急”了一些,但控制好3倍杠杆操作的风险,终将转化为明显盈利。 超短期技术层面,我们的系统再度发出了确切的做多的信号:

不少时候看来,不带情感色彩的计算机程序对于市场机会的把握,要比我们杂揉着主观情感的判断好得多。当然,中期趋势的把握才是最重要的主调。 操作上,当前的2330美元附近及下方,建议空仓会员3倍杠杆果断做多。其余会员继续持有多头。 保持对盘口的关注,近日高位持续存宽幅震荡拉锯风险,不排除实时优化调仓可能;若有操作,将实时快讯和随身邮短信、微信通知。

240523 Time 072656: 现货金价周三开于2423.38美元,亚洲早盘窄幅震荡,于国内市场开市后不久触及2426.47美元日内高位。随后金价跟随大宗商品板块自高点回修15美元后受英国4月通胀明显下降但高于主流预期的即时盘口反应(美元指数盘口温和承压)温和修复,多空位于2415美元附近盘桓。欧洲时段,英国央行6月降息预期降温维持8月降息的主流判断,美元指数盘口性走强35个基点上行;这一阶段,铜为代表的基本金属板块全面回落,而金价韧性抵抗负面联动因子压力,维持窄幅横向整理,于欧美错盘阶段重心温和下移至2410美元附近。进入美盘,美4月成屋销售数不及预期,美元指数提前反应美初对欧市涨幅修正;但金价则在数据出炉后相对温和的汇市波动中,直接破位2400美元关口,并强化下行逼近2380美元关口,迟滞反馈商品板块的日内弱势联动。盘口急跌后,金价动态修复回至2390美元附近及略上盘桓。美盘尾段,美联储5月会议纪要暗示应更长时间维持高利率的等候,偏鹰立场转化符合预期无新意;纪要公布前后,美元指数从盘口回修低位重展升势,推升30个基点至日内高点进逼105关口;金价则继续承压弱势下探触及2374.81美元周内低位后略有反抽,终收于2378.56美元,日跌41.83美元,跌幅1.73%;白银收于30.770美元,大跌1.180美元,跌幅3.69%。 数据信息层面,今日核心关注新一轮月度制造业与服务业PMI数据密集出炉:目前主流预期欧元区制造业低位温和修复仍处于艰难境地、服务业基本稳定是经济活力主导力量;在4月标普全球制造业和服务业,以及ISM数据均明显下滑后,市场预期5月标普全球制造业和服务业仍无明显改善处于疲软的稳定状态,关注数据是否能留意预期和实际数据落差对市场的影响。 日内其它值得关注的讯息如下: 15:30 德国5月SPGI制造业PMI初值 预期 43.5 前值 42.5 16:00 欧元区5月SPGI制造业PMI初值 预期 46.1 前值 45.7 欧元区5月SPGI服务业PMI初值 预期 53.3 前值 53.5 欧元区5月SPGI综合PMI初值 预期 52 前值 51.7 16:30 英国5月SPGI服务业PMI初值 预期 54.7 前值 55 20:30 美截至5月18日当周初请失业金人数(万) 预期 22 前值 22.2 美截至5月11日当周续请失业金人数(万) 预期 179.1 前值 179.4 21:45 美国5月SPGI制造业PMI初值 预期 50 前值 50 美国5月SPGI服务业PMI初值 预期 51.3 前值 51.3 美国5月SPGI综合PMI初值 预期 51 前值 51.3 22:00 欧元区5月消费者信心指数初值 预期 -14.2 前值 -14.7 22:00 美国4月新屋销售数(万户) 预期 67.9 前值 69.3 24日 全球最大黄金ETF--SPDR Gold Trust 周三持仓维持不变,当前持仓量为838.54吨 。 全球最大白银ETF--iShares Silver Trust 周三减持54吨(降幅为0.41%),当前持仓量为13078.75吨。 周三美元指数亚洲盘口位于日线MA60下方横向整固,欧市受大宗商品板块的联袂下行,以及和4月通胀数据出炉后英国央行货币政策比较优势提振,突破日线MA60这一前3个交易日的技术性束缚、上行至4小时MA60区域;美盘在利空地产销售数据压力下,美元指数回踩日线MA60后受美联储5月会议纪要带动恢复上升势头,日线收呈更长下影阳线,收盘有效站稳日线MA60和4小时MA07060上方,,自上周四以来美元反弹逼近106.50-104.06波段回升0.382黄金分位,明确上周波段调整至104.06(年内反弹通道运行下轨)支撑的有效性。同时也预示反弹仍将面临系列技术性反压的重重阻碍。日线综合指标上行至中枢区域,发出偏积极信号同时提示波折反复可能。更短的4小时图形显示,美元指数受上移布林中轨支撑上行至MA60区域反复拉锯后成功收复,巩固反弹形态;综合指标相对高位上行,发出有限积极讯息。综合分析,美元指数回探年内反弹形态支撑线后,初始的犹疑反抽后,继续深化反弹,延展日线级别的有利窗口期,短期仍维持偏暖运行格局。日内而言,倾向有限上行至前述最近调整波段斐波那契黄金分位和日线布林中轨等短期较强反压区域受限震荡拉锯概率较高。近档下方支撑位于4小时MA60和周五高位汇聚的104.83/80区域;继续下行支撑分别位于温和上移的日线MA60对应的104.68附近,隔夜低位所在的104.54附近,本周低位和潜在上移的周线布林中轨汇聚的104.42/32区域。近档上方阻力位于106.50-104.06波段回升0.382黄金分位对应的104.99/105.00附近;继续上行阻力分别位于下移的日线布林中轨日内对应的105.15附近,以及上周开盘对应的105.29/30附近。 金价周三亚洲盘口联动商品板块有限回修至4小时布林中轨盘桓;欧市韧性抵抗美元上行和商品续调压力,盘口博弈中渐趋弱势;美盘滞后性破位急跌直至2277以来最近上行波段反弹通道下轨支撑技术性企稳,日线收出高位长阴,创月内最大单日跌幅退至4月中下旬高位震荡拉锯核心区域,维持阶段强势运行格局。但本周初再创历史新高后,高位整理回修需求压力陡增,强势格局受到严峻冲击考验,日内的多空博弈或将更为激烈,投资者应继续提防高位宽幅震荡的风险。日线综合指标相对高位继续下行发出偏空信号同时也提示强势范畴内反复的潜在可能。更短的4小时图形显示,金价亚盘动态破位布林中轨后欧市韧性反复未能有效守住该支撑后,美盘加速下挫至4小时MA60区域,回吐上周五形成的9连阳区间涨幅,高位宽松震荡回修至形态上多方必须坚守的堡垒。;综合指标濒临低位,弱势中提示反弹修正伴生风险。综合分析,隔夜金价欧市韧性抵抗后,美盘略意外滞后性跟随金属板块联动超调。随着目前短期盘口超买压力充分释放,我们倾向认为,波段强势趋势并未改变,短期强修正至技术性的强支撑范畴区域后,同时美元指数盘口继续持续大幅推进能量受限,金价日内超跌反弹一触即发,目前动态周线的近光头上影中阴线有强修复意愿,不排除再次重现4月30日光头长阴压力后即时修复的较大可能。策略上,建议继续稳健持多等候;空仓新入会员则可继续于当前即时建立对等黄金多头。近档下方支撑位于4小时MA60和2277-2306形成的波段上升趋势线下轨汇聚的2379/77美元附近;继续下行支撑分别位于隔夜低位所在的2375/74美元附近,以及2277-2449美元最近上涨波段50%分位对应的2364/63美元附近。近档上方阻力位于前述波段0.618黄金分位对应的2384美元附近,隔夜美盘反抽高位所在的2394/95美元附近,以及周二、周一低位和4小时MA30共振的2406/07美元附近。 操作上,建议会员继续维持等量3成(3倍杠杆)黄金多头;隔夜2410美元下方建立3倍杠杆黄金多头同样继续暂时持有; 空仓新入会员仍可于当前的2380美元附近继续建立3成(3倍杠杆)黄金多头 保持对盘口的关注,近日高位持续存宽幅震荡拉锯风险,不排除实时优化调仓可能;若有操作,将实时快讯和随身邮短信、微信通知。

240522 time 215056 对空仓会员而言,当前的2410美元下方可以继续3倍杠杆做多 ----------- 240522 Time 071156: 现货金价周二开于2426.47美元,亚洲盘初窄幅震荡,国内市场开市阶段动态上行至2430美元上方后出现一波盘口逾25美元的修正,下行触及2406.29美元日内低位后,持续维持2415美元附近及下方的低位震荡。欧洲时段,盘初动态再探亚市低位后企稳,重心温和抬升。盘中,欧央行行长拉加德明确6月降息可能讲话,美元指数动态小幅回探至日内低位后回稳,维持窄幅盘整走势;金价则温和反抽回收复日内跌幅。进入美盘,美联储理事和副主席巴尔先后发表暗示维持现状更长时间等候数据指引的讲话,美元指数继续窄幅反复拉锯未有明显持续性的走势;金价呼应早盘窄幅拉锯延续欧盘趋势反弹上行触及2433.79美元日内高位,随即盘中高位快速回落至2420美元附近震荡。电子交易时段,金价小幅反抽后回修,终收于2420.39美元,日跌5.66美元,跌幅0.23%;白银继续宽幅震荡收于31.950美元,日涨0.140美元,涨幅0.44%。 数据信息层面,今日核心关注明日凌晨2点揭晓的美联储5月会议纪要: 美联储5月决议一致同意维持联邦基金利率的目标区间5.25-5.50%不变;声明符合预期仅有微小变动。继续强调坚定致力于让通胀率回落到2%目标,重申(过去一年)实现就业和通胀目标的风险正在趋向更好的平衡。重申就业增长依然强劲、失业率仍处低位,表示经济活动(继续)稳健扩张。(括号内为新增加的定语描述)。重申12月声明中过去一年通胀已放缓,但仍然高企,补充强调近几个月,在实现2%的通胀目标方面,缺乏进一步的进展。同时,宣布6月起美国国债月度缩表上限下调350亿美元至250亿(机构MBS上限不变)。随后的鲍威尔讲话强调打击通胀缺乏进一步的进展,年内通胀数据一直高于预期,美联储仍将高度关注通胀风险。同时表示就降息而言,获得信心将比原来所想象的更加漫长。美联储准备在适当的时间内维持当前利率区间,如果劳动力市场出乎意料地疲软,将保障降息。未来将根据数据逐次会议作出决定。此后在问答中,表示政策是限制性的,随着时间推移限制性将达到足够高水平,明确回应表示下一步行动不太可能是加息。 鲍威尔讲话暗示利率已经见顶和推迟但年内大概率(通胀高企但劳动力市场下滑情形下)仍有可能降息。口风较3月会议作出实质性鹰派转化,但和5月决议前最近讲话立场相比,则无进一步更为强硬的表述,整体基调鹰派转化中带有明显安抚性质。美联储决议和鲍威尔讲话阶段及其后,美联储最新市场预期年内降息为35个基点附近(暗示年内降息预期不足2次,6月降息预期为20%附近),主流预期年内首次降息时点为9月或12月的不确定分歧(12月预期略占上风)。此后,4月非农后,通胀数据披露前夕,鲍威尔重申一季度通胀缺乏进展,美联储需要耐心等待更多通胀降温的证据;同时表示美国劳动力市场“非常强劲”,有逐渐降温和重新平衡的迹象。美联储官员也大都持需维持当前限制性利率政策更长时间等候的观点。整体放缓的4月非农-通胀数据落定后,市场最近预期美联储于9月开启降息的概率一度大幅提升至80%上方(年内降息预期为2次),在美联储副主席杰斐逊、三号人物威廉姆斯和下任主席热门候选人理事沃勒均持更为鹰派需要看到更多良好(改善)的通胀数据,需要更长时间利率维持限制性利率政策观点。9月降息预期逐渐回落至50%附近。 综上所述,我们倾向5月会议纪要整体基调中性偏鹰派转化,继续重申要对通胀降至2%更有信心才会降息观点,强化暗示需更长时间的谨慎观察。但纪要待传递立场和非农-通胀数据后市场最新预期相近,预期不会引发美联储货币政策预期走向明显变化。 日内还需留意英国4月通胀,本周英国央行副行长罗德班特表示,如果第二轮通胀压力如预期的那样下降,英国央行将于夏季(6月或8月)。留意数据对英国央行货币政策导向的影响,预期或强化市场前置降息时点为6月的概率。 日内其它值得关注的讯息如下: 14:00 英国4月CPI同比(%) 预期 2.1 前值 3.2 英国4月CPI环比(%) 预期 0.5 前值 0.6 21:40 美联储古尔斯比在一场活动上致开幕词 23日 全球最大黄金ETF--SPDR Gold Trust 周二持仓维持不变,当前持仓量为838.54吨 。 全球最大白银ETF--iShares Silver Trust 周二持仓维持不变,,当前持仓量为13132.75吨。 周二美元指数整体重心位于4小时布林中轨上方窄幅震荡重心温和抬升,上方亚洲和美盘均向日线MA60发起冲击,未能获得有效突破,日线收呈上下影近均衡小阳线,在欧美央行官员讲话强化比较优势(欧央行巩固6月降息、美联储鹰派淡化4月通胀放缓、经济下滑影响)背景下,继续受限于日线MA60的有限反弹。日线综合指标相对低位上行,发出积极乐观信号。更短的4小时图形显示,布林中轨恢复上行后美元指数走势平淡,以该线为依托震荡重心温和有限抬升;综合指标位于中枢区域盘桓,无明晰方向指引。综合分析,美元指数反复拉锯维持反弹运行节奏符合预期,但在日线有利反弹运行窗口期内,随着日益逼近日线MA60区域,形态上需要出现节奏变化的概率提升。日内应注意潜在波动率放大的风险。近档上方阻力位于日线MA60对应的104.66附近;继续上行阻力分别位于隔夜高位所在的104.75附近,周五高位和CPI出炉前位置共振的104.79/80附近,下移4小时MA60对应的104.88/90附近,以及4小时MA250和下移的日线布林中轨汇聚的105.15/18区域。近档下方支撑位于4小时布林中轨对应的104.56附近;继续下行支撑分别位于隔夜低位所在的104.45附近,本周低位所在的104.37附近,周线布林中轨对应的104.30附近,100.59-106.50年内反弹阶段0.618黄金分位对应的104.24/25附近,以及周线MA120、年内反弹通道下轨汇聚的104.14/13附近。 金价周二亚洲盘中回修临近4小时布林中轨后欧市韧性复稳,美盘动态有限趋强后窄幅盘整,日线收呈更长下影小阴线,呼应周一长上影创历史新高后的回落压力,高位强势震荡,凸显连续上攻多空分歧同时也在近档下方支撑区域显现承接意愿。日线综合指标高位钝化浮现下行迹象,强势僵持中继续发出风险警示信号。更短的4小时图形显示,金价有限回修获得布林中轨支撑,亚欧盘口形成看涨的低位抬升格局,维持阶段强势特征;综合指标退至中枢区域横向发展,无明晰方向指引。综合分析,金价周二反复拉锯,有限回探在4小时图形中维持强势运行趋势。有利的央行官员讲话背景下美元指数当涨不涨,犹疑不决或需更多时间整固;倾向金价日内首先出现强势再起的概率较高。但应注意潜在美元指数出现略意外的提前大幅强势突破日线MA60给予的商品市场压力(若出现这一情形,金价动态回落至2400美元关口附近后仍有大幅反弹回升的动能)。策略上,建议继续稳健持多等候。近档下方支撑位于今晨回修低位、上周收盘和上移的4小时布林中轨汇聚的2018/14美元区域;继续下行支撑分别位于隔夜小型双底和上移的4小时MA30汇聚的2407/06美元附近,以及上周四高点对应的2398/97美元附近,以及潜在最近反弹波段2277-2449美元0.618黄金分位对应的2391/90美元附近。近档上方阻力位于2425美元附近,以及隔夜高位对应的2432/34美元附近;继续上行阻力分别位于2337/38美元附近,以及周一所创历史高位对应的2447/50美元区域。 操作上,建议所有会员暂时维持等量3成(3倍杠杆)黄金多头; 保持对盘口的关注,历史高点附近存宽幅震荡拉锯风险,不排除实时优化调仓可能;若有操作,将实时快讯和随身邮短信、微信通知。

240521 Time 075156: 伊朗周一凌晨媒体报道伊朗总统莱希乘坐的直升飞机发生硬着陆事故,但金融(原油)市场相对平静。现货金价周一平稳开于2314.52美元后盘初上行10美元至2425美元附近回撤至2420美元盘桓。亚洲主流的日中市场相继开市阶段,金属市场延续强势,金价也震荡上行并于国内开盘后脉冲上扬突破4月所创历史前高至2440美元关口。此后,金价位于2430美元附近及上方高位整固,午后在确认伊朗总统和外交部长均在事故中遇难后,继续上攻创出2449.89美元历史新高。尾盘略有回修退至2440美元附近拉锯。欧洲时段,欧初延续高位横向整理,盘中强势反复未能突破亚市所创新高后震荡回修。欧美错盘阶段,日内相对平静的汇市出现波折,美元指数温和上行促使金价加速回落回吐日内全部涨幅。进入美盘,盘初金价惯性强化调整触及2407.08美元日内低位后企稳,多空在美股开盘阶段位于2420美元附近及略下盘桓。盘中美联储副主席杰斐逊和巴尔金等多位美联储决策层官员在最新非农-通胀数据后,均表示支持维持现状(限制性利率)谨慎等候的政策;美联储9月降息预期有所降温;而美元指数并未能持续上行,反复拉锯维持温和反弹走势,对应金价在盘中继续反抽,于美期金收盘阶段回升至2435美元略上震荡。电子交易时段,金价温和回修,终收于2426.05美元,日涨11.27美元,涨幅0.47%;白银早盘强势突破32美元关口后,宽幅震荡收于31.810美元,日涨0.304美元,涨幅0.96%。 数据信息层面,今日无重要金市直接关联经济数据发布;日内继续关注多位欧美央行官员密集性讲话。 日内其它值得关注的讯息如下: 16:00 美国财长耶伦、欧洲央行行长拉加德、德国财长林德纳发表讲话 21:00 美联储2024年票委巴尔金在一场活动上致欢迎词 21:00 美联储理事沃勒就美国经济发表讲话 21:05 美联储FOMC永久票委、纽约联储主席威廉姆斯在一场活动上致开幕词 21:10 美联储2024年票委博斯蒂克在一场活动上致欢迎词 22日 01:00 英国央行行长贝利在伦敦政经学院发表讲 全球最大黄金ETF--SPDR Gold Trust 周五增持5.18吨(增幅为0.62%),周一持仓维持不变,当前持仓量为838.54吨 。 全球最大白银ETF--iShares Silver Trust 周五继续减持31.27吨(降幅为0.24%),周一增持117.96吨(增幅为0.90%),当前持仓量为13132.75吨。 上周美元指数周线收呈更长下影中阴线(周跌81个基点、跌幅0.77%,其中上影17个基点、下影42个基点),周中受年内首次放缓CPI和疲软零售数据的打压连续2根中阴下行后惯性下行触及周线MA120和年内反弹上行通道下轨后企稳,并收于上移的布林中轨线上方。在年内重要形态支撑区域显现出强支撑效应,同时周五的反弹又在商品热潮压力下受阻,整体呈现犹疑。本周相对清淡的基本面讯息影响下,预期美元仍将延续受到上周趋势的延续压力,市场焦点也将关注近档下方的支撑能否有效。周线综合指标高位下行,发出看空讯号。周一美元指数亚欧盘口窄幅震荡后温和趋升,美盘继续受日线MA60制约回修反复拉锯,日线收出下影略长阳线,在周五长上影阴十字星整理线压力下,延续上周四自年内反弹回升通道运行下轨支撑以来的温和反抽格局。日线综合指标低位回升,发出积极乐观信号。更短的4小时图形显示,美元指数周五反弹动态突破布林中轨后回落,并沿下移的该线整理后隔夜欧市突破站稳,随着布林中轨止跌转升,短期盘口显现出积极变化;综合指标临近中枢区域上方,发出偏积极讯息。综合分析,目前美元指数各周期技术指引出现明显分歧;上周在下行测试年内反弹运行通道下轨支撑后维持温和(周五一度反复但周一巩固,但并于有效突破日线MA60)反弹格局。在本周无重要风险数据信息扰动背景中,随着货币政策导向的相对优势,我们倾向美元指数守住年内反弹形态,并在此后催化出新一轮的反弹上行走势概率较高。日内而言,倾向仍有反复拉锯,并不排除继续回试下方支撑的可能。近档上方阻力位于隔夜高位和日线MA60共振的104.65附近;继续上行阻力分别位于周五高位和CPI出炉前位置共振的104.79/80附近,下移4小时MA60对应的104.95附近,以及4小时MA250和下移的日线布林中轨即将汇聚的105.15/20区域。近档下方支撑位于4小时布林中轨对应的104.47附近;继续下行支撑分别位于本周低位所在的104.37附近,周线布林中轨对应的104.30附近,100.59-106.50年内反弹阶段0.618黄金分位对应的104.24/25附近,以及周线MA120、年内反弹通道下轨汇聚的104.14/10区域。 上周金价周线收呈下影长阳线(周涨54.64美元、涨幅2.32%,其中上影7.90美元、下影30.23美元),在4月中旬创历史高位后的高位宽幅回修后,在美元指数从年内运行通道上轨回修至下轨阶段,金价初期稍显犹疑后,周线中阳2连强劲回升,和日线一样创周线收盘历史新高,牛市趋势性运行特征充分彰显。强势背面,我们需要警惕连续强势运行后,技术性修复意愿回升、以及美元在前述技术形态强支撑区域出现反弹可能的反向压力引发金价高位波动率急剧放大的风险。周线综合指标高位上行,扭转此前动态看空变化维持强势同时继续提示伴生的震荡修正风险。金价周一受周五强势突破2400美元关口后趋势强化延续,以及地缘热点事件带动,维持和铜为代表的基本金属、小品种贵金属紧密联动,亚洲盘口推升再创历史新高后欧美盘口一度逆转回吐全部涨幅后韧性复稳,日线收呈上影阳线,续创日线收盘新高,维持牛市上攻强势格局同时也伴生高位宽幅震荡。日线综合指标高位钝化,强势中发出风险警示信号。更短的4小时图形显示,金价周五起9连阳创历史新高后隔夜欧美盘口出现单针长阴回修,动态回吐周一全部涨幅、形成短期盘口强看空调整压力,但美盘随后金价韧性修复回升,依旧稳定于MA10上方运行,在强化拉升后的即时强震荡整理缓和乖离率,仍维持盘口强势特征;综合指标相对高位下行,整理仍不充分但在强势中具备强势再起的支撑,发出有限偏空讯息。综合分析,周一金价亚市早盘在临近新高出现惯性推升动能,其中盘中又受地缘热点事件的助力强化推升。如我们周评分析,这通常是短期盘口(乃至波段)高点。隔夜高位做空金价如期回落逾40美元,我们也对应短期“空翻多”。就盘口走向而言,在隔夜美盘中后段稳定温和反弹后,倾向日内会有一个不确定周期的延续过程。策略上,建议暂时持多等候,静候随时可能的实时调仓可能。近档上方阻力位于2430美元附近,以及今晨美盘反抽高位对应的2437/38美元附近;继续上行阻力分别位于隔夜所创历史高位对应的2450美元附近,以及意外刺激下向2480/2520美元区域靠拢。近档下方支撑位于2420美元附近;继续下行支撑分别位于周五收盘对应的2415/14美元附近,隔夜低位和上移的4小时布林中轨即将汇聚的2408/05美元区域,以及上移的4小时MA30对应的2398/95美元区域。 操作上,在昨日2450美元空单日内2420美元获利了结,并空翻多后,建议所有会员暂时维持等量(3成、3倍杠杆)黄金多头; 继续保持对盘口的关注度,不排除实时优化调仓可能;若有操作,将实时快讯和随身邮短信、微信通知。

240520 time 224856 : 就目前盘口观察,金银价格看似渐失上涨动能,但整个商品金属总体延续强势,且近两日无重要数据消息影响,倾向短期金银价格应有强势反复。今日金价、铜价首次创出历史新高,阶段直接逆转下行可能性不太大。 若日内后市还有意外,那就是金价可能下探2395美元附近,但随后应该还会收高至2410美元上方。 如果金银价格不再进一步下行,在消化亚洲盘口的“过度”强势后,纽约尾盘仍可能收高,并在周二进一步走高。 ------- 240520 time 135856 : |

附件 |

« 上一篇 - ※周评或一周简析:铂银带动金价转强 注意阶段追涨风险 |

» 下一篇 - 金价在欧美经济衰退与通胀顽固预期中再创历史新高 |

咨询热线 028-66719233