| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※金价或有阶段调整 中期绝对看好220228/0304

※金价或有阶段调整 中期绝对看好220228/0304 |

|

2022-02-26 20:10:07

来源 --

作者

20220304time 220156: ------ 20220304time 074656: 现货金价周四开于1928.59美元,既定等候俄乌第二轮谈判信息的亚洲早盘金价窄幅横向整理,临近午盘阶段温和下探触及1921.20美元日内低位。迟迟未能得到讯息结果,以直接经济制裁供应链直接关联的原油天然气和小品种贵金属钯金为代表等领涨带动商品全面上线,金价在惴惴不安情形中迟疑企稳回升,亚洲时段维持高位强势横盘整理走势。进入欧洲时段,俄乌第二轮谈判推迟至日内当地时间下午3点(北京时间20:00)进行,原油高位出现回落,金价在欧洲盘口窄幅震荡,围绕1930美元附近波动。欧美错盘阶段,金价温和震荡上行一度逼近1940美元关口后回撤。美初,伊朗伊核协议谈判一再推迟后出现相关进展消息(伊朗石油记者Reza Zandi表示,收到消息未来72小时内核协议将在维也纳签署),连续飙升的原油市场听风大幅下降,拖累金价在美初震荡回撤。美初,美2月非制造业指数意外下滑、同时鲍威尔第二日于参院国会证词老调重弹,但市场解读重心如我们预期放在不惜一切代价稳定物价上,美联储3月以后的紧缩鹰派预期强化。讲话出炉后,美股由升转跌,美元指数不跌反涨,盘口拉升逾40个基点续创阶段新高;金价则延续美初回撤走势呈抵抗性跌势逼近亚市午盘的日内低位。凌晨后,俄乌第二轮谈判结束,双方就临时停火建立人道主义通道达成一致,一致同意尽快召开第三轮谈判;边谈边打模式建立。随着这一期间美元结束盘口拉升转为高位震荡并温和回撤,金价企稳并稳步持续推升。美期金收盘后的电子交易时段,金价出现小型加速上行1941.27美元日内高位后温和修整,终收于1935.73美元,日涨7.48美元,涨幅0.86%;白银收于25.039美元,日跌0.168元,跌幅0.49%。 数据信息层面,今日核心焦点是美2月非农就业系列数据:1月非农46.7万低于上修后前值51.0万但远高于预期12.5万(同时上调11月非农由24.9万至64.7万);失业率4.0%劣于预期和前值3.9%。本月整体前瞻讯息喜忧参半,整体中性:奥密克戎变异病毒为主的新冠疫情病患高位回落,影响冲击降低;前瞻数据中,ADP就业+47.5万(前值由-30.1万惊异的上调至50.9万);周失业金首次申领人数四周均值由24.600万温和回落至23.625万,较前一周期下降9750人,在短暂明显回升后,延续近一年持续良好下滑势头;2月美国ISM服务业指数意外大幅下滑(其中ISM制造业和服务业就业分项指数明显回落,服务业就业指数更是跌入收缩区域);2月美国Markit综合PMI终值大幅回升,和ISM指数背离。目前市场最新主流预期2月非农+41.8万,失业率3.9%。我们倾向数据落于40-50万、失业率符合预期概率较高。由于3月美联储对劳动力市场给予的肯定,加息节奏已定,2月非农不会产生实质影响,故本月非农数据的冲击影响这一层面有所降低。当前影响市场运行的主逻辑---地缘冲突热点引发的波动放大情形仍不会立刻消退。 日内其它值得关注的讯息如下: 18:00 欧元区1月零售销售环比(%) 预期 1.5 前值 -3 21:30 美国2月非农就业人口变动(万) 预期 40.3 前值 46.7 美国2月失业率(%) 预期 3.9 前值 4 美国2月劳动参与率(%) 预期 62.2 前值 62.2 美国2月平均每小时工资环比(%) 预期 0.5 前值 0.7 美国2月平均每小时工资同比(%) 预期 5.8 前值 5.7 全球最大黄金ETF--SPDR Gold Trust 周四维持持仓不变,当前持仓量为1050.22吨。 全球最大白银ETF--iShares Silver Trust 周四维持持仓不变,当前持仓量为16977.87吨。

乐观信息是: 2月ADP就业人数+47.5万,高于预期37.5万和(巨幅由-30.1万上调修后)前值50.9万。数据显示Omicron疫情影响较德尔塔病毒冲击显著降低。ADP首席经济学家表示:劳动力市场需求仍然强劲,受到大流行后劳动力供给减少的限制,小公司在工资福利方面和大公司丧失竞争力。 2月非农纳入统计周期内截至2月19日周失业金首次申领人数四周均值由24.600万温和回落至23.625万,较前一周期下降9750人,在1月短 暂明显回升后,延续2021年2月以来的持续良好下滑势头。 2月美国Markit综合PMI终值为55.9,大幅高于前终值51.1,创3个月新高(其中Markit服务业PMI终值为56.5,大幅高于51.2;Markit制造业PMI终值为57.3,高于前终值55.5),其中价格分项指数终值升至67.0,创2009年有数据记录来新高。 中性信息是: 2月美国ISM制造业指数为58.6,高于预期58.0和前值57.6,连续201个月处于扩张区间。值得留意的是数据从2020年11月低位回升力度低于同为冬季疫情冲击后的2021年2月回升至创3年新高的60.8。其中就业分项指数由54.5降至52.9;新订单指数由57.9升至61.7;争议的分项指数(物价支付指数由76.1温和回落至75.6、供应商交付指数由64.6回升至66.1)维持高位。数据显示,2月ISM制造业指数回升和就业分项指数下降和1月相反再次形成背离走势。 悲观信息是: 2月ISM非制造业指数为56.5,低于预期61.1和前值59.9,创近一年新低,连续21个月处于扩张区间。其中就业分项指数由52.3下降至48.5,跌入萎缩区域,创2020年5月以来新低;新订单指数则由61.7大幅下降至56.1;争议的分项指数中,供应商交付指数和物价支付指数温和上升。ISM服务业商业调查委员会主席表示:ISM服务业商业调查委员会主席表示,供应链中断、通货膨胀和劳动力短缺影响,导致商业活动和经济增长降温。数据和Markit服务业回升势头背离。 另据26家大型投行预测显示,美国2月非农就业人口增幅料介于25-73万(预期高于并宽于1月的-40-25万,同时也高于12月的26-60万),失业率料介于3.7-4.0%,低于1月预期的3.7-4.2%。26家投行预测非农均值为44.67万(远高于1月预测中值3.74万也高于12月预测中值43.40万)。数据显示,投行本月相对谨慎低于过去12个月均值但较前明显改善同时分歧扩大(其中高盛维持相对乐观立场,非农预期50万、失业率预期偏乐观为3.8%;另一重量级投行摩根士丹利则在众投行最为乐观预估为73万,失业率也乐观预估为3.7%)。 1月非农46.7万低于上修后前值51.0万但远高于预期12.5万(同时上调11月非农由24.9万至64.7万);失业率4.0%劣于预期和前值3.9%。11-12月大幅上调非农数值共计70.9万后,过去三个月非农均值为54.13万较大幅修正后前值60.17万小幅回落;过去12个月均值61.39万,也出现明显回升。数据明显超预期发生在白宫及相关政府部门接连发出警示预期后,尤其令人惊异的大幅调整前期数据,正如金融博客Zerohedge讽刺评论所述,仿佛奥密克戎疫情从未发生过一样。数据征信标准和公信力受到广泛质疑。展望2月非农前景,统计周期内无明显持续不利天气影响,奥密克戎变异病毒为主的新冠疫情病患高位回落,影响冲击降低,关联经济体欧元区和英国疫情对应改善阶段相关经济指标均出现明显回升。前瞻数据中,ADP就业+47.5万(同时大幅上调前值由-30.1万至50.9万);纳入统计周期内周失业金首次申领人数四周均值由24.600万温和回落至23.625万,较前一周期下降9750人,在1月短暂明显回升后,延续2021年2月以来的持续良好下滑势头;2月美国ISM制造业和服务业就业分项指数明显回落(其中服务业就业指数更是跌入收缩区域,ISM服务业指数大幅回落仅制造业温和回升);2月美国Markit综合PMI终值大幅回升,和ISM指数背离。 综合分析,继大幅低于预期的1月ADP数据出炉后,白宫随即连续发出预警信号。但1月非农意外大幅优于预期,并且大幅上修12、11月非农数值。修正后的非农数据缩窄(几乎填平)了和此前ADP连续50万+的巨大反差,也和失业率持续下降优异表现正向呼应。最新2月ADP数据中,又将1月ADP作出巨幅调整,令投资者错愕。令我们对美在疫情期间,对即期非农数据统计方面的标准一致性产生怀疑。从失业率的累计降幅力度倒推,总体上修是合理的,但明显和12-1月疫情阶段的常态推导不符(真实数据或应是统计低估了10-11月数据而明显高估了近两月数据),这也为常态的推导非农数值产生形成困扰。整体由此前失业率下降和制造业与非制造业回修幅度比较判断,本轮奥密克戎疫情对经济数据的冲击较去年夏秋季节的德尔塔病毒温和,且在数据仍处于高位阶段继已经开始从低谷期回升。本月整体前瞻讯息喜忧参半,整体中性。系列前瞻数据出炉后,目前市场最新主流预期2月非农由+40万小幅调升至+41.8万,失业率温和下降改善至 3.9%。基于疫情初显对经济影响减弱但高通胀压力日益显现,结合前瞻数据推演,我们认为这一预期偏谨慎,或应在50万+水准,甚至接近摩根士丹利乐观判断。但若对12-1月疫情数据的“统计异常”,从此前的推定我们或可暂定12-1月非农真实对应或应该落于30-40万范畴(假定非农增加总量不变,10-11月应实际落于更为乐观的70-80万水准),则应2月非农或就应落于40-50万的范畴之内,即当前市场主流和相对乐观的判断皆有一定道理。而失业率我们倾向大概率会温和改善符合3.9%的预期。 截至1月数据出炉,在大幅上修12-11月数据后,简单计算下2020年疫情所致的失业人群仅剩157万尚待修复,按目前每月50-60万增长进程(及保守均值下降至40万)预计,完成完全修复时间由年中( 6-8月)大幅提升至4-5月。在最新鲍威尔国会半年度货币政策证词中,明确表示劳动力需求非常强劲、工资以多年来最快速度增长,失业率过去一年大幅下降至4%,符合对长期正常水平预估中值。鲍威尔对劳动力市场现状做出已经实现最大(充分)就业目标的判断。这预示若无极大的意外,2月非农将不会对接下来的3月美联储议息会议的货币紧缩进程产生实质性的影响,即不会对3月中旬的美联储加息预期形成大的扰动;这也意味着本次非农数据对当前地缘热点激化博弈主导下的金市、汇市冲击影响降低。如今地缘博弈热点持续超过一个月,战争爆发和相关经济制裁也进入第二周,直接冲击影响仍在进行中,未来经济制裁相关商品的炒作正进入高潮阶段,但面临审美疲劳的边际效应降低风险;随着美联储3月加息时点临近,金市、汇市波动影响逻辑重心进入潜在切换转变的窗口机会(非农虽不会直接影响美联储加息预期,但仍存有市场主波动逻辑改变的导火索影响,即当前避险情绪这一市场主运行逻辑切换或真正展开于在3月中旬美联储议息会议前后),而当前直接避险情绪波动将演变为因地缘激化经济滞胀风险和高通胀更为持续的双重有利,中期持续利多金市。 具体对市场影响而言,1月意外“优异”非农曾导致金价从亚欧盘口谨慎预期的乐观推升近10美元基础上高位回落近23美元(美元在连续下行的波段跌势初现企稳阶段对应出现累计50个基点升幅),但随后金价回升修复收窄盘口跌幅并录得日线收阳的意外表现(美元也在同期日线止跌收出低位阳十字星),此后收益于欧洲地缘政局激化(俄乌冲突逐渐证实并演化为战争),经济数据和美联储货币政策调整预期退居次要影响地位,金价美元震荡上行至今。 如前分析,如遵循既有的避险影响逻辑,假定俄乌冲突日内无明显意外或降温:非农数据落于主流预期的40-50万范畴;金价则应围绕5-10美元的窄幅震荡拉锯走势,并延续趋强运行特征;若意外高于这一区域,金价则会高位回落10-20美元力度后,收窄甚至完全收复跌幅可能;若意外低于这一区域,则金价仍存大幅冲高的潜在能量。 但若叠加市场对短期俄乌冲突的避险情绪变化,则市场波动因子将极为复杂,不排除和非农数据形成共振强化,短期波动率翻倍、甚至更为放大的可能。在秉持中期看好,低位吸纳的原则中。在隔夜原油高位大幅回落之际,我们重点需防范当前旺热的市场避险情绪逻辑突然冷却降温导致金融市场剧烈振动(商品市场的大幅回修风险)。若非农数据提供金价大幅走低的机会,日内或下周将迎来较理想的进场时机。 展望下周,主要国际金融市场无假日,处于常态的连续交易模式: 数据层面,进入相对清淡周期,其中周核心焦点是周四公布的美国2月CPI物价:美国1月CPI物价同比7.5%,高于预期7.3%和前值7.0%;环比0.6%,高于预期0.4%和前值0.5%(其中核心CPI物价同比6.0%,高于预期5.9%也高于前值5.5%;核心环比0.6%;高于预期0.5%持平于前值。此后公布的1月PCE核心物价同比5.2%,持平预期高于前值4.9%;核心环比0.5%持平于预期和前值。数据显示,1月(核心)CPI物价环同比继续超预期推高,创出40年新高;环比在较高前值基础上继续上升超出预期。PPI物价及PCE物价也保持强劲势头,1月系列通胀数据显示,市场预期汽车(二手车)等供应链痛点转为高位平稳过渡阶段,美国政府紧急提升这部分CPI权重因子,仍未能抵消下调权重后能源食品类(以新年后的原油天然气为首的大宗商品重新强势上涨)对通胀的提升作用。 展望2月前景,天量货币刺激存量仍未进行到实质性的撤离阶段、逆全球化贸易关税政策依旧,通胀结构性因素无实质性改善。新冠疫情病患数量开始出现下降趋势,ISM数据显示,2月价格和供应商交付指数高位温和上扬(2月ISM制造业价格分项分项指数由76.1温和下降至75.6;供应商交付指数则从64.6升至66.1。2月ISM非制造业价格指数由82.3升至83.1;供应商交付指数由65.7小幅升至66.2),供应链痛点未有实质改善。大宗商品CRB指数2月在俄乌地缘趋紧刺激下继续走高连涨四周,尤其2月下旬进入战争状态后原油天然气连续飙升,美原油期货进入3月后接连突破100及115美元关口。BDI海运指数结束2021年10月初以来的持续下降,均价略高于1月水准,对供应链痛点缓解程度仍相对有限。综合分析,美国政府调整权重因子(提升汽车等权重降低能源食品权重)有助于平抑当前能源等商品大幅上升的压力,相对而言在核心物价方面更易得到体现。前瞻信息喜忧交织,疫情高位初现回落迹象、供应链痛点难消退;地缘格局紧张、大宗商品整体抬升趋势明显,倾向1月美CPI物价在高位前值基础上将继续走高。目前市场预期2月CPI(核心)同比7.9%,较前值继续上升;(核心)环比(0.5%)0.8%,则出现分化,显示能源等大宗商品在当前通胀上升因子占据主导地位,核心通胀相对温和变化则和前述通胀权重因子调整有关。我们倾向预期较充分反应当前通胀结构性因素困境,预期不会做出明显的修正。本月数据恰逢3月美联储决议落地前一周,虽不会直接影响3月的货币政策调整,但将构成美联储未来的紧缩路径重要数据依据,对短期市场影响巨大。2月下旬以来,地缘冲突和此后的欧美对俄经济制裁继续强化商品走强,在进入3月后更是激化,这也令此前市场期待的疫情好转阶段通胀见顶推迟甚至遥遥无期。倾向数据整体将强化美联储加速紧缩节奏的预期。 下周其它值得关注的数据还有:周一欧元区3月Sentix投资者信心指数;;周二中国2月社会融资规模和M2货币供应、欧元区四季度GDP终值、美国1月贸易帐;周三日本四季度GDP终值、中国2月通胀、美国1月JOLTs职位空缺;周四美国周初请失业金人数;周五美国3月密歇根大学消费者信心指数初值等。 央行层面,进入美联储3月会议前静默期,据美联储主席鲍威尔最新国会半年度货币政策证词解析,市场对美联储3月加息25个基点形成共识,并确认步入加息通道;同时将进一步暗示未来缩减资产负债表的细节。下周核心关注欧洲央行周四公布利率决议:2月会议上,欧央行维持现状,声明中删除“向任一方向”调整所有工具措辞,被市场广泛理解为向鹰派缩减方向迈进一大步。拉加德在随后表示剧烈实现通胀目标大幅靠近,3月将基于经济预测做决定。 美元指数周四逆前夜大幅回落阴影上拉,日线收呈创阶段新高上影阳线,一扫周三长上影给予的压力,巩固强势特征;日线综合指标高位上行濒临超买区域,延续强势信号的同时也提示波段上行进入尾声阶段。本周美元指数连续阴阳交替上影线,但每日高点较前进展,犹疑中持续推进特点充分展现。周线动态呈下影略长中阳线,大概率维持周线四连阳走势。本周阳线实体动态收于上周长上影的高位和103.01-89.20修整阶段的回升0.618黄金分位咬合区域,正面临技术阻力限制;而综合指标中枢区域加速上行,发出积极看多讯号。更短的4小时图形显示,美元指数隔夜并未延续短期休整直接盘升,超出预估;综合指标结束下行于相对高位温和回升,发出有限偏多讯息。美元指数目前位于上周高位和103.01-89.20修整阶段的回升0.618黄金分位共振的97.74/73附近盘桓;继续上行阻力位于隔夜所创阶段新高所在的97.96/97附近,以及略高的98关口附近,这里对应前期周评分析的121.01-78.90阶段速阻线2/3线和121.01构成的宏观整理趋势线轨道H4密集汇聚区域,是短期重要的技术阻力带,这也是近期美元临近至这一区域走势显得犹疑地重要原因。近档下方支撑位于周一周二高位、1月高点和加速上行的4小时布林中轨汇聚的97.58/44区域;继续下行支撑分别位于4小时MA30对应的97.30/27区域,去年11-12月的相对高位整理平台小双顶所在的96.94/91区域。 周四金价强势震荡拉锯,盘中对原油等商品的冲高及回落相对淡定,显现较为独立的运行特质,尾盘上扬基调仍获益于地缘避险属性推动,日线收呈下影略长小阳线,实体和振幅均落于周三实体和振幅范畴之内,近三个交易日显现逐渐收敛性质的偏强势震荡拉锯博弈走势,重心逐渐抬升。日线综合指标相对高位区域终止下行,结束连续的偏空信号,短期无明显方向指引(其中CR180+仍单独提示超买压力)。本周金价震荡回升,周线呈下影略长中阳,动态涨幅2.47%,对上周巨大的上影做修复性质的回补。周线综合指标相对高位区域上行势头放缓,仍发出积极乐观信号。更短的4小时图形显示,金价沿布林中轨回升路径震荡趋升,维持强势运行特征;综合指标中枢区域结束不充分休整转为上行,发出积极偏乐观盘口讯息。综合分析,周四金价依然获益于地缘避险属性提振,尾盘对美股回落明显;而对原油等获益于地缘冲突的商品巨幅回撤较为淡然。在短期信号转为趋强特征同时,我们仍应警惕相关商品若持续回落,地缘冲突信息进展引发的避险情绪退散引发的盘口修正风险。日内适逢周末强不确定性预期叠加非农数据,隔夜国际盘口平盘止损后,国内市场早上也应暂时微利退出规避风险。近档上方阻力位于隔夜高位对应的1940/42美元附近;继续上行阻力分别位于周三、周二高位汇聚的1947/50美元区域,以及1974美元阶段新高。近档下方支撑位于1小时布林中轨、MA60、周一高位和上移的4小时布林中轨汇聚的1932/28美元区域;继续下行支撑分别位于2074-1676宏观回修阶段回升0.618黄金分位、4小时MA30和隔夜回撤低位共振的1823/21美元附近,去年6月高位1974-1878整理阶段回升0.382黄金分位和上移的4小时MA60汇聚的1916/13美元区域,周二低位所在的1900美元关口附近,以及本周低位对应的1890美元附近。 操作上,今晨在国内市场休市阶段的电子交易时段金价上行触及1940美元平盘止损价位,目前国际市场会员应平盘平仓;国内市场会员建议开盘后逢低微利或平盘及时平仓观望。会员对黄金空头平仓后,建议空仓静候新操作建议。同时继续阶段性持有2成低位白银多头。 金市短期波动率较常态放大阶段,日内不排除结合盘口临时调仓,请留意可能的实时快讯和随身邮短信、微信的通知。

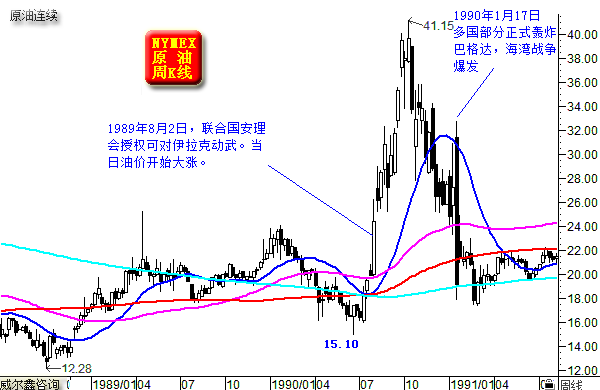

20220303time 234056: 为何建议在带着刹车(设置成本价止损)的情况下,继续持有短空,并依然建议在1910美元进行平仓止盈?首先就金价短期技术图表观察,请会员朋友再度消化我们操作当日的两幅图表,1930/1940美元短期共振于轨道压力比较强。这是技术层面的原因。 从市场避险情绪观察,市场避险需求除了在黄金、美元市场以金融属性进行体现以外,我们认为原油市场体现得更强烈。尽管原油市场属于风险市场,但在当前俄乌地缘政治危机背景下,它更似避险情绪的“情绪”量度计。 从今日自此的NYMEX原油期货市场观察,油价大幅创新高至116.57美元,创出2009年以来新高后,目前尽吐日内涨幅至110美元下方,与昨日油价上试112.51美元后回落至106/107美元的盘口很相似,动态“射击之星”。但油价在昨日纽约尾盘顽强收高,日线长阳。今日纽约尾盘还会再演绎昨日纽约尾盘运行特征吗?有可能,但同时也未必,不排除今日回落或见顶可能成真。毕竟阶段与中期而言,油价涨幅太大,太超买,市场情绪反应明显过度。 纯粹的基本面投资者可能继续无限度看涨原油,他们认为原油市场没有见顶逻辑。但当油价真正见顶时,总会出现让他们认为“原来如此”的很多理由。这是那些不懂金融与技术量化的人,完全基于贪婪或恐惧的情绪劣根使然。市场一定不会等到傻子认为是顶部或底部时,才是顶底。让我们回顾1989-1990年海湾战争对油价的影响,如图所示:

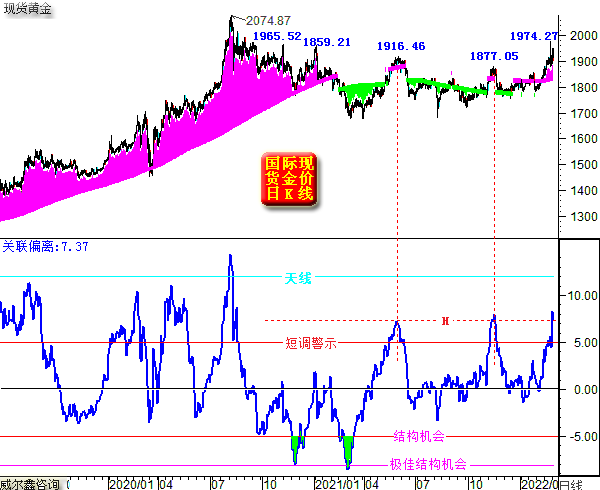

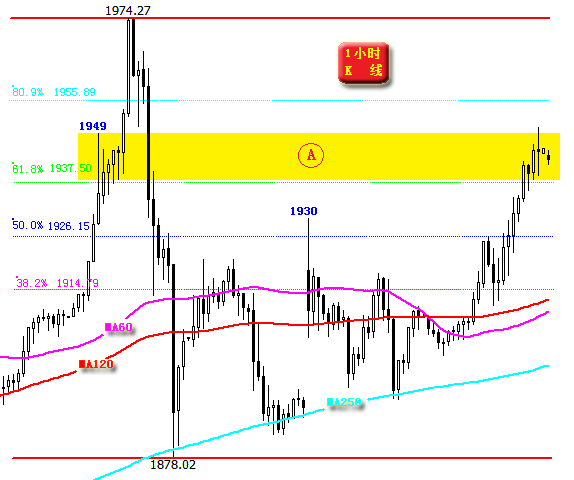

从原油与金价关联观察,昨日金价相对于原油明显滞涨,油价长阳上行,金价中阴回落。这在很大程度上,是黄金市场本身的技术压力原因,如我们操作当日操作时的日线、小时线分析图表所示。 此外,再如金价日K线,以及金价相对于关联金融市场的偏离量化图示:

由于目前金价并未突破2020/2021年形态高点,形态压力消化不充分。投资者在2020/2021年高位持仓可以持有至今,构成金价上行阻力。如果目前金价处于3年以上的新高途中,我们不会建议投资者持有空头超过2日。因为对黄金的被套盘,能持有三年以上的人很少。 在此技术基础上,观金价偏离量化,短期相对于金融市场的超买偏离已比较明显,高于2021年6月、11月金价波段见顶时的偏离值。在金价尚位于一年多高位下方,这样的偏离超买程度,需注意金价出现调整可能。图中金价阶段见顶1916.46美元,1877.05美元,都因阶段较大偏离后出现了大幅调整。 当然,总体不改我们中期看涨金价的逻辑,如若出现调整,目标仍如周评分析。但即便金价出现明显调整,也不要贪多,1910美元建议短空平仓。但别忘了,如果先触及1940美元,要在成本价平仓止损。逢低做多,才是中期正道。 -------- 20220303time 212256: 建议会员首先在1940美元,对1940美元的短空设置止损点,并进一步关注日内可能的平仓或其它信息。 --------------------- 20220303time 072256: 现货金价周三开于1944.54美元,俄乌商定于周三开启第二轮谈判,周二连续大涨后亚洲盘初温和回撤并在日中市场相继开市阶段加速测试1930美元上周高位支撑。随后拜登首次国情咨文中,宣布对俄罗斯关闭领空,避险情绪小幅升温,金价盘口反抽再度触及1940美元关口。此后的亚洲盘口小幅回撤于尾盘出现温和翘尾走势,幅度落于早盘的震荡范畴之内。欧初,地缘冲突中心仍是避险情绪高烧核心盘口,欧洲天然气盘中大涨60%提振美原油期货站上110美元关口,美元指数跃升创阶段新高;金价延续亚市尾盘的翘尾走势,震荡上行触及1947.87美元日内高位。但冲突双方的会谈很快令避险情绪降温,金价高位震荡逐级回落,并在欧市盘中跳水急跌探至1913.74美元日内低位。此后金价低位企稳回升至1920美元上方。美初盘前,美2月ADP小幅优于预期(1月前值惊异的大幅逆转上修),金价动态回撤近8美元逼近1920美元关口,金价盘口交错后于美初延续震荡趋升走势动态突破亚市盘整低位。但好景不长,美联储主席鲍威尔众议院半年度货币政策证词明确表示支持3月加息25个基点(此前强硬的50个基点观点彻底破灭),借先抑后扬的预期和获益于隔岸观火的地缘,美国金融市场信心恢复,美股开盘后持续推升,三大股指皆收涨1.5%以上;讲话阶段及此后,金价再度出现日内第二波回落走势,盘口下跌逾20美元逼近欧市所创日低后企稳。美期金收盘前,处于对既定于俄乌会谈不确定性(普遍不被乐观期待)担忧,金价再次回升于电子交易时段重新触及1930美元关口后小幅回撤,终收于1928.25美元,日跌16.74美元,跌幅0.86%;白银收于25.291美元,日跌0.078元,跌幅0.31%。 数据信息层面,今日欧美密集发布经济数据中,核心关注美国2月服务(非制造)业PMI:美1月ISM非制造业指数为59.9低于预期59.5明显远低于前值62.0,连续20个月处于扩张区间,但创2021年2月份来新低。其中就业分项指数由54.9继续下滑至52.3;供应商交付指数由63.9温和回升至65.7;物价支付指数由82.5温和回落至82.3,仍处于记录高位区域。ISM服务业商业调查委员会主席表示,受新冠疫情影响,虽然多数分项指数都有回调但服务业的增长率仍然强劲,预期随着奥密克戎浪潮逐步消退,预计未来服务业活动会出现反弹。展望2月前景,前瞻讯息整体偏乐观(统计周期内无明显持续不利天气影响;新冠病患数量高位回落,负面冲击降低;通胀续创新高、供应链痛点并未有效缓解)。据提前揭晓的2月Markit服务业PMI初值为567,大幅高于预期53.0和前终值51.2(其中争议分项指数中物价输出分项指数初值升至67.9,续创2009年有数据记录以来的新高),创3个月高位,显示美服务业正从本轮疫情冲击下逐渐恢复。目前市场最新预期2月非制造业指数由61.0温和上调至61.1较前值明显回升,符合此前推断。结合欧英2月大幅回升的Markit服务业PMI,我们倾向实际数据略超预期概率较高。 隔夜众议院鲍威尔表示美联储最大就业,通胀远高于2%的长期目标已经实现,3月加息是合适的,强调支持加息25个基点;同时表示加息开始后将主要以被动形式缩表,强调3月会议不会完全敲定缩表细节。最后基于地缘热点和通胀控制,补充灵活性操作可能,不排除某次或多次会议加息50个基点可能。讲话符合我们此前预判,日内继续关注鲍威尔参院证词,预期不会超出上述内容范畴,市场在隔夜消化整体偏对美国金融市场的提振后,或许会感受到一丝鹰派的压力。 俄乌第二轮谈判进展预期在当地时间周三晚举行(预期在北京时间周四清晨至中午结束),或直接影响日内金融市场的波动:主流预期不会取得明显进展,但若取得意外突破,市场预期不足或构成重要冲击,应予以(尤其是亚洲早盘)密切关注。 日内其它值得关注的讯息如下: 18:00 欧元区1月失业率(%) 预期 6.9 前值 7 18:00 欧元区1月PPI同比(%) 预期 27.1 前值 26.2 欧元区1月PPI环比(%) 预期 2.6 前值 2.9 21:30 美截至2月26日当周初请失业金人数(万) 预期 22.5 前值 23.2 22:45 美国2月Markit服务业PMI终值 预期 56.7 前值 56.7 美国2月Markit综合PMI终值 预期 56 前值 56 23:00 美国2月ISM非制造业PMI 预期 61.1 前值 59.9 23:00 美国1月耐用品订单环比终值(%) 预期 1.6 前值 1.6 23:00 美国1月工厂订单环比(%) 预期 0.7 前值 -0.4 20:30 欧洲央行公布2月货币政策会议纪要。 23:00 美联储主席鲍威尔在参议院银行委员会就半年度货币政策报告做证词陈述 全球最大黄金ETF--SPDR Gold Trust 周三继续增持7.84吨(增幅为0.75%),当前持仓量为1050.22吨。 全球最大白银ETF--iShares Silver Trust 周三减持6.17吨(降幅为0.04%),当前持仓量为16977.87吨。 美元指数周三受到避险以及盘中优异ADP数据提振,出现两波上攻走势创出阶段新高。鲍威尔熄灭3月加息50个基点后,欧美股指等风险资产回升令美元指数高位回落回吐日内全部涨幅,日线收呈长上影阴十字星,日线上也出现射击之星形态,避险及加息种种利好推动中,美元上行势头显得过于凝重。日线综合指标临近高位超买区域上行势头放缓,仍发出偏积极乐观信号,结合日线形态,预示美元持续上行能量受到抑制。更短的4小时图形显示,新高后大幅回落修正,综合指标高位转为下行,发出偏空讯息,日内或大概率继续向上移的布林中轨寻求支撑。近档上方阻力位于1月高点、1小时布林中轨和周一周二高位汇聚的97.44/58区域;继续上行阻力分别位于13.01-89.20宏观下行调整阶段回升0.618黄金分位和上周四阶段前高位共振的97.73/74附近,以及隔夜所创阶段新高所在的97.82/84区域。近档下方支撑位于今晨和周三清晨盘口回撤低位共振的97.30附近;继续下行支撑分别位于上移的4小时布林中轨所在的97.20/15区域,去年11-12月的相对高位整理平台小双顶所在的96.94/91区域,95.14-97.83近期创新高上涨阶段的61.8%黄金分位所在的96.80附近。 周三金价在周二因避险反复强化刺激大涨后修复,日内震荡逐级下落,欧美盘口形成微型双底,日线收呈下影阴线,振幅和阴线实体均落于周二中阳范畴之内,其中阴线实体未超出周二中阳实体的50%,显现出偏强势修整的格局。日线综合指标相对高位继续下行,发出偏空整理信号。更短的4小时图形显示,金价回撤至布林中轨获得支撑,维持强势震荡形态;综合指标高位回修临近中枢区域,发出偏空讯息。综合分析,短期技术指引偏空,以及地缘热点持续高烧后出现审美疲劳,美联储3月加息压力临近或重新成为主导因素可能,倾向金价仍一个小波段的整理蓄势过程。而隔夜美盘盘口来看,金价下方承接意愿较强,对美股等风险资产呈现抵抗性下跌的走势,未能直接触及我们预设操作点位。或是处于对俄乌第二轮会谈仍无实际成果的预判,这仍是地缘格局恶化主导盘口走势的一个间接证明。日内金价仍不能排除基于地缘冲突(谈判失败)刺激下的强势反复,甚至出现短期跃升的走势。但在这一阶段,我们整体认为俄乌战争对金融市场的影响在激化通胀和负面拖累经济方面趋向长期利于金价,但对市场的短期冲击将呈逐渐衰竭。倾向当前金市更多为震荡市,需要通过一个消化阶段完成日线技术指标趋空的压力后,方能更为有效的汇聚中期上行能量。近档下方支撑位于2074-1676宏观回修阶段回升0.618黄金分位所在的1823/22美元附近;继续下行支撑分别位于4小时布林中轨、MA30汇聚的1819/17美元附近;去年6月高位1974-1878整理阶段回升0.382黄金分位共振的1916/15美元附近,隔夜低位对应的1913美元附近,上移的4小时MA60日内对应的1910/08美元附近,本周低位所在的1900美元关口附近,以及上周五、四回撤低位对应的1882/78美元区域。近档上方阻力位于周一高位和隔夜亚市回撤低位以及欧美盘口动态反抽高位共振的1930/36美元区域;继续上行阻力位于周三、周二高位汇聚的1947/50美元区域,以及1974美元阶段新高。 操作上,暂维持等量(即以与上周四完全一样的头寸。注:并非在波段盈利后,最新规模资金意义下的3成)短期黄金空头,在未有新的补仓信息前继续维持1910美元平仓指令;同时继续阶段性持有2成低位白银多头。 金市短期波动率较常态放大阶段,日内不排除结合盘口临时调仓,请留意可能的实时快讯和随身邮短信、微信的通知。

3月2日报道,乌克兰总统办公室顾问向乌克兰媒体表示,俄乌第二次谈判将于当地时间3月2日晚举行,各个代表团的成员不变。 -------------- 20220302time 072556: 现货金价周二开于1908.71美元,亚洲早盘温和回撤盘整触及1900.30美元日内低位;临近午盘澳大利亚联储按兵不动,强调通胀控制目标,符合预期。美元指数动态延续早盘的回升后稳定,金价则从低位企稳震荡上行回升至盘初水平,亚洲盘口维持窄幅震荡走势。这一阶段,金价和美元维持常态的负关联走势。进入欧洲时段,首次谈判后双方商定2日继续第二轮谈判。基于俄乌战局不确定性和欧美对俄经济制裁反噬效应的担忧,欧美金融市场再度动荡不安,欧股及美股期指大幅下挫,债市等避险资产获得追捧;金价和美元也相继出现明显拉升,金价震荡上行接连突破1920美元临近周一跳涨冲高的周高位后出现盘口整理走势,于欧美错盘至美初回撤至1910美元附近盘桓。美初,美股开盘低开低走,金价再度回升至欧市高点附近。随后美2月ISM制造业指数略优于预期,金价略作震荡但未影响市场波动趋势,金价继续震荡上行突破周一动态高位1930美元关口后持续强势表现,电子交易时段上行触及1950.19美元周内高位后略有回修,终收于1944.99美元,日涨36.31美元,涨幅1.90%;白银收于25.369美元,大涨0.946元,涨幅3.87%。 数据信息层面,今日核心事件是美联储主席鲍威尔半年度货币政策首日众议院证词:由于持续升温的通胀压力,美联储在1月会议发出3月加息、暗示能加快升息节奏(不排除每次会议都加息)、以及5-6月缩表进程后,市场一度强化3月加息50个基点、甚至出现提前紧急会议加息论调和预期。虽本月初美联储一度发出澄清解析,但在月中1月CPI数据出炉后,鹰派委员加息50个基点言辞再度强化。2月18日美联储重量级委员纽约联储主席威廉姆斯暗示加息将循序渐进,令3月加息25个基点再次占据主流。截止目前(临近3月会议还有半个月时间),由于俄乌地缘冲突演化为战争行为,欧美普遍强化升级对俄经济制裁举措,其对欧美及全球经济增加负面不确定影响和促使通胀更难控制(短期油气等大宗商品继续飙升),对欧央行年内加息和美联储3月加息50基点降温同时,年内美联储强化加息节奏预期正在上升。据提前于上周五揭晓的鲍威尔证词稿件表示,重申很快加息将是适宜的,乌克兰危机增加经济不确定性。隔夜华尔街日报进一步明晰解读为3月升息25个基点、同时强调若俄乌危机导致通胀持续上行,美联储将保留灵活应变(加速加息)的举措。据最新的利率期货预期显示,市场对3月加息力度较为统一为25个基点(50个基点加息不再成为主要分歧点)。这符合我们此前的解读:即我们倾向鲍威尔暗示赞同3月加息25个基点,并延续5-6月缩表的预期不变。这一表述较此前预期后退相对鸽派;但中期基于通胀控制痛点加剧强化的加息节奏则是一种潜在鹰派表达。 日内加拿大央行三公布利率决议,主流预期将加息25个基点,并开启持续加息进程。加拿大央行日内决议和会后解读在某种程度上可以看成两周后美联储3月会议的一种预演,就此应留意日内加元相关变化。 日内还有小非农美2月ADP就业应予以关注:连续和非农走势背离后,其对即期非农数据的指引力大打折扣。ADP就业本月预期将得到恢复,符合前瞻经济数据和疫情变动的趋势。倾向较大概率不会出现过于明显的偏差。 日内其它值得关注的讯息如下: 欧元区2月调和CPI环比初值(%) 预期 0.6 前值 0.3 21:15 美国2月ADP就业人数(万) 预期 37.5 前值 -30.1 22:00 美联储埃文斯就美国经济和货币政策发表讲话 22:30 美联储2022年票委布拉德就美国经济和货币政策发表讲话 23:00 加拿大央行公布利率决议 23:00 美联储主席鲍威尔在众议院金融服务委员会就半年度货币政策报告做证词陈述 全球最大黄金ETF--SPDR Gold Trust 周二继续增持13.36吨(增幅为1.28%),当前持仓量为1042.38吨。 全球最大白银ETF--iShares Silver Trust 周二持仓维持不变,当前持仓量为16984.14吨。 美元指数周二受金融市场动荡避险情绪回升提振,结束亚欧时段的整理大幅拉升,日线收呈上影略长中阳,创出本轮反弹行情的收盘新高,综合技术指标相对高位重新恢复上行,多空拉锯博弈中多方再次占据优势主导地位。更短的4小时图形显示,美元震荡拉锯于周一低位回升收复布林中轨,呈现趋强性质回升;综合指标相对低位回升至相对高位,发出积极乐观讯息。综合分析,周二走势显示,市场对地缘冲突持续不决的忧虑、避险资产连袂上扬激发做多热情,强行终结常态应延续的修正整理。目前美元指数日线及4小时技术指引均相对乐观,结合(预期日内鲍威尔国会证词证实3月加息25个基点(50个基点预期已经接近消失)美联储在高通胀持续施压下的中期加息节奏预期上升,美元在3月会议前不排除继续借避险刺激继续反复震荡趋强的走势。从而这将更为确认日线系统在美联储会议前的阶段走势充分后的反向制约能量。而避险情绪的波动则仍未短期市场的重要不确定因素,俄乌第二轮谈判进展或直接影响日内金融市场的波动。隔夜飙升后,市场情绪稍有平复,美元仍存较大的回档压力。近档上方阻力位于1月高点和周一周二高位汇聚的97.44/58区域;继续上行则是13.01-89.20宏观下行调整阶段回升0.618黄金分位和上周四所创阶段高位共振的97.73/74附近。近档下方支撑分别位于今晨回撤低位所在的97.30附近,加速上移的1小时布林中轨所在的97.15附近,以及4小时布林中轨对应的97关口附近;继续下行支撑分别位于去年11-12月的相对高位整理平台小双顶所在的96.94/91区域,95.14-97.74近期创新高上涨阶段的61.8%黄金分位所在的96.75/74附近。 周二金价盘初略作修整,随后获得避险叠加高通胀强化隐忧双重提振,欧美盘口持续稳定推升,日线中阳收于1940美元上方,创阶段收盘新高,对上周四长上影线明显修复,上周高位大幅回落给予的修正压力缓解。日线综合指标相对高位下行势头放缓,依然发出偏空信号。明显回升后,更短的4小时图形综合指标持续上行濒临高位超买区域,积极讯息中暗示持续上行能量受到抑制。综合分析,月初月线相对乐观指引、避险短期强化促成金价二次回升逼近上周阶段高位。但超短期技术指引有利窗口期即将封闭,避险题材或存极强的反复过程,上周极强的上影压力下以及1940/30区域内的通道上轨技术压力短期较难一次通过(下图请回顾金市日线图表中通道压力),倾向日内金价高位回落的概率极高。目前金价位于我们新建空头成本略上方;近档下方支撑位于今晨冲高后回撤低位、1974-1878周四回撤波段的回升0.618黄金分位和周一动态高位共振的1940/30美元阻力区域演化为的短期支撑;继续下行支撑分别位于隔夜欧市、美初波段高位共振的1926美元附近,2074-1676宏观回修阶段回升0.618黄金分位和去年6月高位汇聚的1923/16美元区域,4小时布林中轨所在的1910美元附近,上移的4小时MA60和隔夜低位汇聚的19005/00美元附近。继续上行阻力分别位于隔夜高位所在的1950美元附近,阶段次高对应的1960美元附近,以上周所创阶段高位1974美元附近。

日内适逢金价回到1910美元,建议短空平仓;即图中1小时线中ma60/120支撑区、38.2%超短黄金分割位附近。

由于地缘局势消息面对盘口影响巨大,金市短期波动率仍较常态为大;日内不排除结合盘口临时调仓,请留意可能的实时快讯和随身邮短信、微信的通知。

20220301time 214056: 目前价位不进行操作,近日金价波动较大,受消息面影响也较大,甚至纽约尾盘都可能单独上涨一轮。目前至明日国内亚洲市场收盘前,适逢金价上行至1940美元,建议等量(即以与上周四完全一样的头寸)短空。 20220301time 175256: 明天(3月2日),俄罗斯与乌克兰将开启第二轮谈判,如果今晚美盘金价反弹力度较大,尤其回到周一“假阴线”高位,我们不排除建议“等量”短空可能。当然,阶段与中期,逢低做多策略不变。 ---------- 20220301time 074256: 周末,俄乌战局混沌前景尚未明朗,乌克兰在俄规定期限截至前同意参加谈判;欧美结束分歧强化对俄制裁,宣布金融“核”制裁举措禁止俄罗斯主要银行使用SWIFT国际结算系统。受此影响,国际金融市场周一开盘剧烈波动,市场避险情绪上升,现货金价周一跳空高开于1918.93美元后,瞬间上攻触及1930.35美元日内高位,较周五收盘涨逾40美元。情绪化宣泄后,黄金美元高位回撤相对宽幅震荡,于日本市场开市阶段逼近1900美元关口后于国内市场开市阶段反抽逼近1920美元关口。国内市场开市后,美元指数再次震荡上行,而金价则未再获益于避险刺激,呈现反向运行特征继续回撤,在盘初异常波动后,位于1908美元附近呈收敛性的窄幅震荡。进入欧洲时段后,欧洲股指纷纷大幅低开逾2%,避险情绪未在进一步强化,美元指数则延续亚市午后的高位回撤,步入持续回修走势通道;金价欧初出现小型跳水跌穿1900美元关口后企稳,此后企稳修复。在美元持续下行助力下,金价欧市盘中震荡回升并在欧美错盘至美初重新逼近1920美元关口。美初,金价维持于亚市核心波动的1908美元及上方相对强势震荡。随着俄乌日内会谈结束,乌方表示,双方主要讨论了停火问题,各方将返回磋商,近期举行下一轮谈判;俄方称发现与乌方有望达成一致的问题。新一轮谈判正在路上。消息出现后,金价快速震荡下行逾20美元探低至1890.50美元日内低位。盘口急挫后,金价再次顽强回升至1900美元关口略显盘桓。电子交易时段,金价延续反抽,终收于1908.68美元,日涨19.78美元,涨幅1.05%;白银收于24.423美元,日涨0.160元,涨幅0.66%。 数据信息层面,今日焦点数据美国2月ISM制造业业PMI和服务(非制造)业PMI:美2月ISM制造业指数为57.6,略高于预期的57.5但低于前值58.7,连续20个月处于扩张区间,但连续三个月下滑并创下20年11月份来新低。其中新订单指数由60.4继续回落至57.9;就业分项指数54.5,较前值54.2上升0.3个点,创10个月高位;物价支付指数由68.2大幅回升至76.1;供应商交货指数由64.9温和回落至64.6。分析认为,Omicron疫情爆发持续对制造业数据构成负面影响,其中争议分项指数中价格分项指数重回阶段高位,而供应链痛点则继续改善。展望2月前景,疫情病患高位有所回落,越来越多的信息显示疫情影响峰值已过。美1月零售巨幅反弹、通胀同比续创新高;俄乌地缘冲突激化大宗商品,尤其是油气价格上扬,物价支付指数争议分项指数料继续上升。据提前揭晓的美国2月Markit制造业PMI初值57.5,高于预期56.0和前值55.5。另据目前掌握的地区联储11月制造业指数信息(纽约、堪萨斯、达拉斯明显上升,里士满、费城、芝加哥大幅下降)来看,各地区制造业指数走势分化,整体处于稳定势头。前瞻信息预示2月ISM制造业稳定或温和回升的概率较高。目前市场预期2月数据由最初58.2温和调降至58,较前值小幅上升。我们认为,当前预期基本反馈基本面动向,预计实际数据不会出现明显偏差。 日内澳大利亚联储公布利率决议,年内大宗商品持续推升,目前主流预期澳大利亚联储将于下半年迈入加息进程。预期本次会议上继续向鹰派转向,在继续强化通胀目标2-3%的控制上释放明确年内可能加息的信息。非美货币中,自俄乌冲突热点以来美元获得避险性上升以来,商品货币走势明显强于欧元、英镑等欧系货币,预计澳元仍将维持相对强势的运行势头。 日内其它值得关注的讯息如下: 中国2月非制造业PMI 预期 50.8 前值 51.1 17:00 欧元区2月Markit制造业PMI终值 预期 58.4 前值 58.4 21:00 德国2月CPI同比初值(%) 预期 4.9 前值 4.9 德国2月CPI环比初值(%) 预期 0.7 前值 0.4 22:45 美国2月Markit制造业PMI终值 前值 57.5 23:00 美国2月ISM制造业PMI 预期 58 前值 57.6 全球最大黄金ETF--SPDR Gold Trust 周五减持2.33吨(降幅为0.23%),周一增持2.03吨(增幅为0.20%),当前持仓量为1029.02吨。 全球最大白银ETF--iShares Silver Trust 周五减持109.21吨(降幅为0.64%),周一持仓维持不变,当前持仓量为16984.14吨。 上周地缘热点刺激美元指数大幅飙升创2年新高后快速回吐大半涨幅,周线收呈长上影阳线,过去六周震荡回升、下方周布林中轨抬升支撑,重心抬升,2021年6月以来的宏观反弹回升趋势维持完好,综合技术指标中枢区域上方恢复上行,显示出积极乐观发展的一面;但周线形态显现射击之星,则阶段走势面临压力。或预示美元指数短期多空博弈趋向激烈。美元指数周一延续获益周末地缘格局引发避险提振,大幅高开冲高至阶段次高后回落,虽录得温和涨幅,但日线收呈上影阴线,多空位于97关口的拉锯博弈中,空方略占上风。连续高位上影继续反应上方抛售压力增强,当前持续做多美元的能量受到抑制。日线综合指标相对高位转为下行,发出偏空信号。2月美元指数受加息预期强化后的反复,在1月下旬的飙升走势后,月初大幅回落测试周布林中轨和多条均线系统聚合的阶段上行支撑后企稳、并持续温和反抽,随后受地缘格局激化引发的避险刺激下创出两年新高回落,月内宽幅震荡收于96.769,微涨0.142,涨幅0.15%;月线收呈下影略更长的近阳十字星线,位于MA60上方趋强震荡,延续2021年的宏观反弹趋势,综合技术指标进入超买区域,结合近4个月明显出现上行后承压的上影压力,发出阶段强风险警示。更短的4小时图形显示,美元高位于周五测试布林中轨支撑于周一多空拉锯后,破位这一支撑;综合指标中枢区域下行,发出偏空讯息指引。综合分析,周一借避险刺激守住月线阳线,勉强延续宏观反弹走势,而其中压力愈发彰显,其中美联储紧缩(由结束QE、加息预期、加息临近)的阶段性利好,促成美元2021年1月阶段见底,低位拉锯并于当年5月形成双底形态,连续反弹回升9个月后(见底14个月),技术指标显示充分兑现紧缩利好。如周评详细分析,倾向月内美元极大概率高位回落。在美联储会议前两周及地缘热点不确定性的可能,不排除美元仍将延续高位相对强势的拉锯博弈。日内而言,连续三个上影线结合盘口趋空压力,倾向美元延续隔夜欧美盘口的回撤走势概率较高。目前美元指数位于95.14-97.74近期创新高上涨阶段的61.8%黄金分位所在的97.74/75附近略下盘桓,在此略上的是上移的4小时布林中轨对应的96.83/85附近;继续上行阻力则是去年11-12月的相对高位整理平台小双顶所在的96.91/94区域,以及97关口附近。近档下方支撑位于1月月线收盘、上移的4小时MA30和隔夜低位汇聚的96.63/60附近;继续下行支撑分别位于周五回撤低位和2月中旬高位汇聚的96.55/44区域,上移的4小时MA60对应的96.28附近,以及日线MA60、布林中轨和4小时MA250密集汇聚的96.05/95.97区域。 上周金价延续趋势温和推升后段受到避险提振强化跃升创2020年9月新高后持续大幅回落,收出长上影小阴线“标准射击之星”形态,下方回踩2021年11月高位和2074-1676宏观整理阶段50%分位获得支撑,波段走势承受巨大压力;周线综合指标相对高位的走势转平,勉强维系此前的看多格局,短期无明显方向指引。周一金价再次获益避险刺激,大幅高开冲高后震荡回修,日线虽录得涨幅,但日线收呈下影略长阴线,K线实体部分落于周五长上影范畴之内,仍处于上周四巨幅波动后的修正整理走势;日线综合指标继续下行,发出看空信号。周一略有护盘性质的避险提振后,2月金价收呈上影中阳,月涨111.96美元,涨幅6.23%,仅次于去年5月。继2021年3月阶段见底1676美元、8月回探1680形成双底格局后,连续5个月的温和震荡反弹走势后,首次收出中阳;收盘突破2020年12月和2021年5月两个小高点制约,创出2020年8月(金价创历史高点当月)以来最高收盘价,呈加速反弹走势显示积极乐观趋势。月线综合指标中枢区域温和上行,发出积极乐观讯号。更短的4小时图形显示,周五以来金价位于4小时MA60和布林中轨区域拉锯博弈,周一大幅冲高后短暂上行偏离这一区间,很快被重新拉回重陷震荡拉锯格局之中,趋强运行特征勉强得以维系;综合指标低位回升后临近中枢区域上行势头放缓,仍发出偏积极讯息。综合分析,周四周五冲高后连续大幅回落,引发的日线调整压力短期并未明显改善,预期在周一地缘热点刺激及月线做线需求淡化后,金价大概率延续出现日线级别的整理需求,如周评所述,这一调整或大概率顺延至月中美联储3月议息会议前夕。日内倾向在1920美元及下方震荡拉锯后延续上周四五走势回落。近档下方支撑位于上移的4小时MA60和隔夜低位汇聚的1895/90美元区域;继续下行支撑分别位于周五低位所在的1882美元附近,周四低位21年11月高位和2074-1676回调阶段50%分位共振的1878/75美元区域,以及快速上移的日线布林中轨日内所在的1865美元附近。近档上方阻力位于4小时MA30和布林中轨汇聚的1909/13美元区域;继续上行阻力分别位于于前期高位和隔夜欧美盘口双高点汇聚的1916/18美元附近,2074-1676宏观回修阶段回升0.618黄金分位对应的1922/23美元附近,周一高位1930美元附近,以及1974-1878周四回撤波段的回升0.618黄金分位对应的1937/38美元附近。 操作上,周一国内市场开市前大幅跳空高开后回落,低位即时短多落空,同时也不具备安全的短空交易盘口条件。故暂时继续维持黄金空仓等候;同时继续阶段性持有2成低位白银多头。 短期市场波动率扩大,日内不排除结合盘口临时调仓,请留意可能的实时快讯和随身邮短信、微信的通知。

金价或有阶段调整 中期绝对看好׀·威尔鑫 本周国际现货金价以1900.37美元开盘,最高上试1974.27美元,最低下探1878.02美元,报收1888.90美元,下跌9.4美元,跌幅0.5%,周K线呈大幅冲高后,大幅回落的标准射击之星K线形态,阶段见顶技术特征。

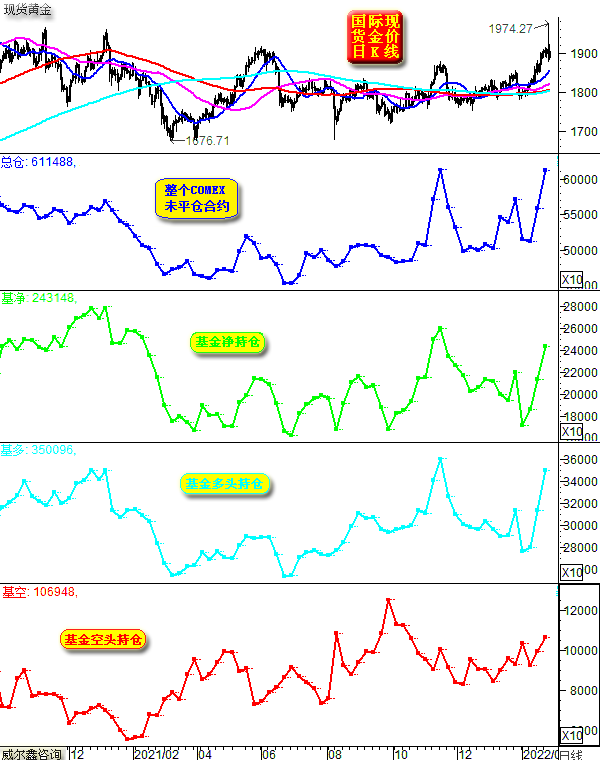

本周美元指数以96.132点开盘,最高上试97.74点,最低下探95.668点,报收96.572点,上涨469点,涨幅0.49%,周K线呈再创两年新高后,大幅回落的射击之星。 从周K线形态观察,金价、美元周线都呈见顶意蕴浓厚的射击之星,到底谁是真见顶,谁是假见顶呢? 就严格的射击之星标准而言,K线组合迭创新高后的射击之星,更具射击之星的技术含义。也就是说,金价顶部意义比美元指数顶部意义更强。然考虑到形成射击之星的“地缘政治危机”因素,又不一定如此。 基于基本面、美国经济、美元利率周期、黄金关联市场等多种信息观察、思考、分析,笔者认为黄金中长期牛市逻辑不变,但阶段或短期恐有复杂技术性调整。总体调整时间可能持续到3月中旬美联储升息之时间窗口开启时。 但这并不是说金价会在美元升息前不断创调整新低,也许调整低点会提前一周以上见到。但在3月美元升息前,金价不可能再突破1974.28美元高位,这也算调整。 结合技术面观察,短期金价调整目标在1860/1880美元,也就是说,周五低点,或上周四金价创新高后回落的低点,可能就是短期低点。故如果周一(尤其15点前的亚洲盘面)金价见到1860美元附近,建议会员们执行周五做多建议,可以4倍杠杆,短线参与。 至于阶段金价调整极限,有可能再踩1820/1840美元,也就是数月以来一直制约金价上行的1830/1835美元、1676-1974美元上行波段二分位位置。但如果金价在美元升息前没有回踩这个价位,应该就见不到了。 笔者仔细研究美元、美元利率、经济周期、实际利率与预期利率等关系,非常倾向:美元升息之日,就是美元指数下行中周期确定之日,也应该是黄金市场安全做多的确定时期。无论到时俄乌地缘政治危机如何演绎,是否进一步构成黄金市场提振。美元下行周期将成为推动金价上行的新逻辑,或再加恶性通胀持续对黄金多头“迟来的爱”! 观金价周K线图表,当前射击之星出现的金市周期位置,或类似2019年初的A点位置。当时也是射击之星见顶1346.71美元,然后金价调整超过两月。尽管这次金价周线射击之星见顶技术信号更强,但笔者认为金价调整时间会更短。 对比观察当前B位置相对于A位置的周均线系统,其胶合状态高度类似。但目前趋势更强,今年黄金的中期牛市应相当值得期待! 地缘政治危机,即将到来的美元中周期弱势,创数十年纪录的全球高通胀,全球央行黄金增持意愿,全都构成利好黄金的东风,强劲东风!就等对冲基金、黄金ETF这些见风使舵的投资、投机性机构识别机会或“纠错”了。 如果这次俄罗斯乌克兰地缘政治危机进一步恶化了通胀(很可能如此),那么美元可能需要更大升息空间,同时也可能意味着美元指数需要以更大的贬值空间来对冲美元升息对经济的利空冲击,美元指数90点强支撑应该被有效击穿。 本周,整个黄金期货市场情绪反应过激,成交与持仓变化大幅放大,且对应着基金分歧的产生,这通常是短期金价需要反向修正的信号。如金价日K线,COMEX期金未平仓合约、基金多头、基金空头、基金净持仓变化图示:

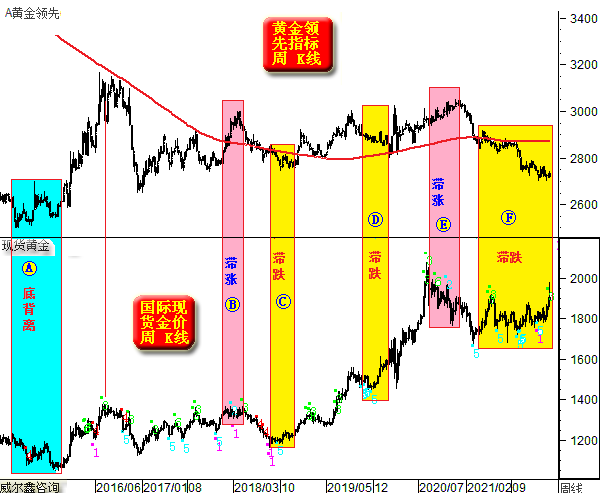

最近连续两周,COMEX期金未平仓合约大幅放大,基金多头猛烈增仓。数据显示,近两周COMEX期金未平仓合约增加了整整约10万手(300多吨),其中基金多头增加过7万手(200多吨)。基金净多增加约5.7万手,约合176吨。 但比较奇怪的是,基金空头不惧金价连续暴涨与基金多头巨幅增仓,竟然也连续两周增持,上周增持6803手,本周增持7292手。 基金空头继续逆势增仓,完全超出笔者意料。笔者原以为本周是基金空头几乎铁定止损并推动金价上行的一周,岂知继续顽强逆势做空。对于基金空头而言,这个增仓规模不算大,但也绝不算小。目前基金空头总规模不到基金多头总规模1/3,故基金空头增持比例,并不比基金多头小多少。 也就是说,本周金价虽然惯性大幅上涨,但基金多空分歧很大。在金价短期技术性见顶特征明显后,基金多头做多意愿可能松动,而基金空头可能继续作妖。 需要强调的是,数据不包含周四金价大幅冲高过程,也许这个过程已对应部分基金空头平仓止损。但无论如何,基金多空双方的分歧,有可能加剧短期金价的震荡。 我们此前偶尔就黄金领先指标对金价的指引进行分析,更多是对阶段或当周金价相较领先指标的超买卖信号分析。近期有关金价相对于领先指标的背离分析得比较多。 实际上,黄金领先指标对金价某种趋势性指引,对于我们把握黄金中期战略趋势,更具参考价值。如2015年二季度至今的金价与黄金领先指标周K线图示:

首先,不论黄金领先指标的波动幅度如何,金价与领先指标在中期波动趋势上,应该保持一致。但当金价与领先指标一致性运行一段时间后,出现趋势分化,意味着什么市场信号呢?那是我们应该重视黄金中期市场趋势,而可以不必被其它噪音干扰的信号。 2015年三季度至2016年一季度,图中A区位置,国际现货金价相对于领先指标的形态“底背离”,是提醒我们金价可能中期超跌后的见底信号。如果再配合其它指标,比如我们设计的金价综合指标超跌、金价相对于关联市场的过度偏离,基金行为触及冰点等,很容易“识别”金价中期底部。 图中B区位置,金价与领先指标在阶段共同上涨之后,领先指标继续加速大幅上涨,但金价相对于领先指标滞涨明显,这就是金价可能中期见顶的信号。在此信号区,只要领先指标保持强势,金价并无立即转势之忧,故在识别金价可能中期见顶后,可加强短线操作,很好的短线机会,金价会趋于横向震荡。但比较可惜的是,我们当时没有设计出领先指标,故对市场短期机会的定性没那么肯定。此后领先指标大幅回落初期,金价下跌也并不那么猛烈,但中期风险无疑很明显。 图中C区,即2018年3-4季度,金价与领先指标共同经历一段中期跌势后,金价相对于领先指标“持续抗跌”,这就是黄金见中长期见大底的参考信号,我们当时给出了看涨黄金的近20个理由。 图中D区,黄金2018-2020年大牛市中继调整中,金价率先相对于领先指标见底(抗跌),意味着中期金价还会继续上涨。 图中E区,即2020年8月至2020年末,领先指标维持中期上行趋势,但金价进入震荡下行趋势。如同B区一样,应该加强黄金的短线操作了。此后领先指标见顶,金价进一步加速大幅下跌。 当前F区市场参考信号来了,2021年3月之后至今。领先指标趋势性大幅下跌,但金价极其抗跌,其抗跌程度比2018年3-4季度的C区更明显。这可是黄金大牛市“天象”啊!从目前领先指标运行趋势观察,还没进入中期反转节奏,但金价已经安耐不住了! 领先指标偏离250周均线时间太长,幅度也很大了,该转势上行了。什么时候呢?应该就是3月份,美联储宣布升息的时候。我们会员中有几家矿山、首饰商、黄金精炼厂,要注意战略性囤货了,不宜再以2021年的震荡思维看待金价了。随后金价的调整,都是中期战略囤货的好时机。 故当金价与领先指标趋势“异常”时,反而为我们识别下一阶段的黄金市场机会,奠定了很好基础。 操作上,目前投资投机性会员都维持着空仓状态,若周一金价下探1860美元,建议4倍杠杆做多。但如果金价看似拒绝下行,我们可能即时以周四平仓的等量三倍杠杆短多,相当于优化持仓。此后周内,因阶段技术顶部明显,不排除还有反手短空可能。 |

附件 |

| « 威尔鑫周评:金价在俄乌战争中见射击之星 黄金避… | 威尔鑫月评:如何通过俄乌战前金价异象 把握黄金… » |