| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 俄乌地缘政治危机无新曲 金价淡友反攻巨幅重挫-威尔鑫

俄乌地缘政治危机无新曲 金价淡友反攻巨幅重挫-威尔鑫 |

|

2022-03-10 14:25:19

来源 --

作者

俄乌地缘政治危机无新曲 金价淡友反攻巨幅重挫

2022年03月10日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

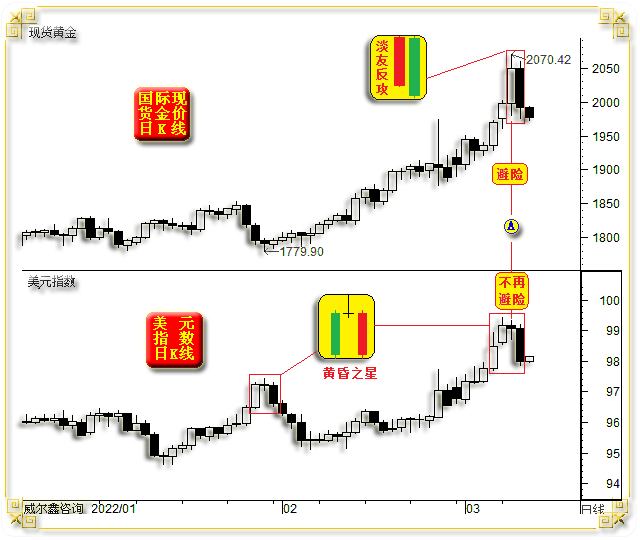

1 市场盘口概要 周三国际现货金价以2050.91美元开盘,最高上试2059.17美元,最低下探1976.03美元,报收1991.31美元,下跌58.69美元,跌幅2.86%,日K线呈大幅下跌长阴线。

周三美元指数以99.064点开盘,最高上试99.178点,最低下探97.851点,报收97.999点,下跌1045点,跌幅1.06%,日K线呈大幅大幅下跌长阴线。

周二金价纽约尾盘还能收高至2050美元附近,让笔者略感惊讶。周三金价亚洲早市开盘后,于周二收盘高位略回软后,即再度呈现出近两日亚洲盘口强势特征,金价脱离早间低点20美元,突破周二纽约尾市收盘高位,看似又一个金价上涨的“艳阳天”。

然观近期与黄金共同泛化金融避险属性的美元,在周二与金市运行完全脱节后,周三亚洲午盘前继续与金市运行脱节,毫无走强意愿。

不知有多少投资者深思过周二至周三亚洲午盘期间,美元不再泛化金融避险属性对阶段黄金的风险警示?!太多投资者无疑会继续沉浸在“头脑风暴幻想”中,对阶段金价风险没有丝毫警惕。

我们周三给客户的早间报告,即建议客户挂单1982美元空头止盈。并在晚间空头止盈后,再次建议逢高回补空头,判断不排除金价在纽约尾盘跌穿1960美元的可能。

周三北京时间15点国内黄金市场收盘后,国际金价开始追随美元避险退潮的脚步,大幅下跌。商品市场的大幅下跌又加剧了金价阶段投机获利的抛压力度,致使金价跌幅远超美元指数。

此后至纽约尾盘,金价阶梯式大幅下跌。然从美元指数分时K线形态观察,美元下跌趋势比金价更明显,盘中梯级反弹很弱。如果金价在隔夜盘面继续追随美元指数日内趋势形态,应该会达成我们有关金价击穿1960美元的判断。 2 美元对黄金的关联风险警示 近两日投资者的头脑、视线,可能完全被商品强势干扰得一塌糊涂,围观LME伦镍灿烂无二的史诗级逼空,还有原油价格强势潮涌加料,市场风险可能被投资者“感觉这次不一样”而完全漠视。即便你没有更多专业工具去量化本周金价短期或阶段风险,通过独立、冷静地思考近期金价与美元指数的波动逻辑,结合美元指数表现,也应该能感受到继续追涨金价的风险。如近月金价、美元指数日K线图示:

毫无疑问,阶段金价与美元指数波动高度同步,是黄金、美元金融避险属性的体现,是基于通胀、地缘政治危机的避险属性体现。

从近日单纯的商品市场表现观察思考,与俄罗斯供应链梗阻或中断忧虑密切相关的商品价格上涨力度最猛,原油、钯金、镍、天然气是近日商品市场最耀眼的明星,其它商品则在明星照耀下,依然星光闪烁,只是暗淡不少。基于这样的认知,你首先应该判断出,黄金供应链并不受俄罗斯影响。即便有美国议员建议应该“打劫”俄罗斯存在美国的黄金,以免其用黄金进行贸易,也并不影响黄金供应链。

故此,当黄金价格阶段过度展现其商品属性的一面,而金融属性有暗淡迹象时,就应该警惕原本金融属性远强于商品属性的黄金价格风险了。周二市场即如此,商品市场延续强势,而美元的疲软表现意味着市场“避险”需求动能难以为继,金价的大幅上涨不是纯“商品投机”需求,又是什么呢?

消息面上,周二美国、北约继续声明不会与俄罗斯直接武力对抗,并拒绝乌克兰总统支援战机的请求。并总体无新意的申明继续加强对俄罗斯的经济金融制裁。而德国继续潜意识表达对俄罗斯能源制裁的反对意见。至少,基本面上没有继续支撑避险意愿强化的“新意”,多是旧调重温,并暗示金融市场对俄罗斯制裁旧调题材利用过度。

上周五至本周三的美元指数K线形态构成“复合黄昏之星”组合形态。标准的黄金之星K线组合为:长阳 + 十字星(可十字小阴阳)+ 长阴。然也可四或五条K线组合为“复合形态”。连续上行之后出现黄昏之星,是市场调整信号,甚至可能是阶段或中长期见顶信号。

周二三金价则呈现出“淡友反攻”K线组合。持续上涨后出现长阳+长阴的“淡友反攻”K线组合,也是市场调整信号。只是其调整参考信号意义没有黄昏之星K线组合强烈,最好再结合更多技术工具去量化印证。

总体而言,金价与美元指数都出现了短期或阶段调整信号。对于长期关注我们的投资者而言,应该知道我们认为黄金与美元的中期运行逻辑将出现分化。 3 阶段金市风险量化信号极其明显 本周镍市无疑最耀眼,但对很多投资者而言,即便你做对了方向,也未必能成功兑现获利。连续一字涨停后再一字跌停,有什么意义呢!

黄金市场也一样,很多投资者享受过追风快感,最终却未能实现获利,甚至不少投资者掉入情绪陷阱,产生巨大亏损。看似我们好像一帆风顺,实际并不是。笔者保存着近期给客户的指导意见,甚至有些写好后并未发出的图文指导意见,这其中包含着复杂的心理变化过程,以及由此对操作带来的干扰、影响,对应着失去机会的遗憾等,后期会选择时机与投资者分享。如果我们对风控要求不那么严格,稍微根据我们工具判断而操作得更激进一些,那么近阶段的操作将非常完美。实际上,我们放弃了不少机会,而致力于为客户带来稳健获利。追求操作完美,本身就是操作大忌,易让人狂妄地飘然于空中,最终必然会摔得很惨,甚至摔死。威尔.鑫咨.询运作已过十五载,见过、听过、经历过太多这样的过程。保证金市场,十之八输,一平一赢是定律,我们只希望稳健前行。

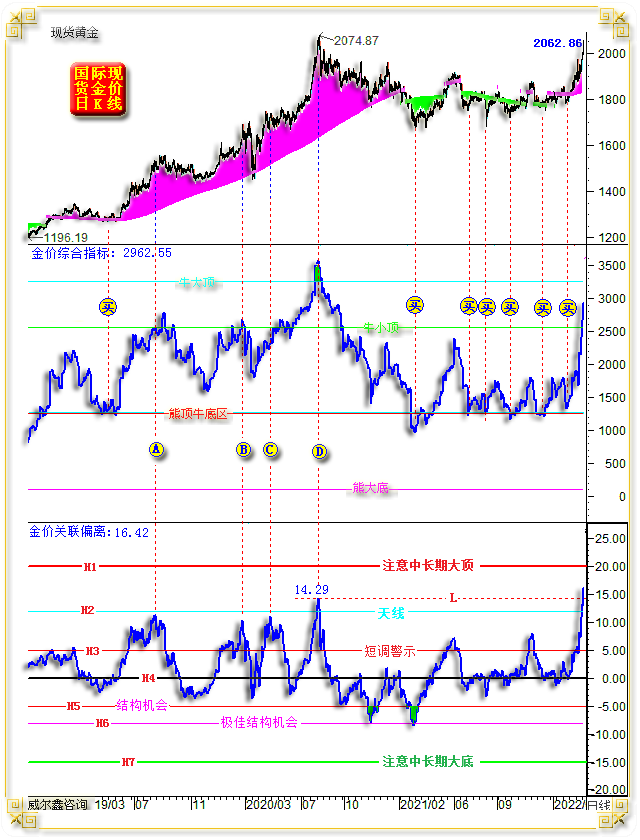

几周前,我们在内部报告中提醒矿山、金商、精炼厂等机构客户要战略囤金、囤库存。本周,我们在内部报告中,以图文并茂的方式给客户论证到:金价在2000美元附近有月线级别的宏观强阻、趋势强阻,金价难一气呵成有效突破。但是,阶段或中期金价应该突破2000美元,甚至惯性达到2074/2110区间后,再度返回消化2000美元附近的宏观强阻。2074美元历史高点附近,有更多中期强阻,而阶段市场情绪又如此亢奋。如这幅我们曾用于内部报告的金价日K线、金价综合指标、金价相对于整个金融市场的关联偏离量化信号图示:

笔者根据黄金特有市场属性,针对性地设计了一个金价综合指标。此指标虽只有一条线,却涵盖了20多个其它技术与经济数据。该指标日线、周线、月线信息量化完全一样,这样省去了笔者分析更多其它技术指标,更多不同周期技术的繁琐。

笔者在该指标中分别设置了系列量化坐标:牛大顶、牛小顶、牛底熊顶区、熊大底。什么意思呢?牛大顶坐标的含义是,即便黄金宏观牛市中,金价综合指标触及牛大顶坐标时,都要注意金价见中长期大顶可能。若更多关联市场信号配合,黄金市场本身异动配合,应考虑中期多头平仓后转而做空。

牛小顶坐标含义,是指在黄金大体处于宏观偏牛区间震荡市定调中,综合指标触及该坐标线时,要注意黄金结构性牛市见顶可能。牛小顶附近做空需谨慎,需要更多信号共振支持。

牛底熊顶区坐标含义,在黄金处于宏观熊市定调中,金价反弹令综合指标触及该线,金价阶段或中期反弹可能见顶,要注意波段兑现多头获利,并反手做空。而在黄金牛市定调中,当指标回落到该线时,可能是金价波段或阶段见底信号,要注意逢低做多。

何为市场牛、熊市定调?观察指标运行重心在该线上方还是下方。指标运行重心在上为牛市定调,指标运行重心在下为熊市定调。但在牛熊转换时,要非常谨慎,过于倚重该信号,容易掉进过早操作陷阱。此时,我们需要梳理整个黄金市场资金分布状态,前期获利消化是否充分?美国中期流动性趋势,黄金领先指标对黄金市场利好利空状态等。

熊大底坐标含义,根本不用看其它信号,无论黄金市场处于牛市,还是熊市阶段,综合指标触及该线,大胆做多,阶段或中期稳赚。图中综合技术指标在各坐标线附近对应的金价顶底信号非常清晰,对指导我们进行中期或波段操作,很有参考价值。

近三年,我们一直秉持黄金市场处于宏观牛市定调氛围中,故综合指标回落至“熊顶牛底区”时,都应该逢低阶段、中期,甚至战略做多黄金。如图中所示,最近三年,尤其2021年,金价综合指标回踩熊顶牛底区构成的中期买进机会何其多!

但最近两周,金价综合指标上升凌厉,当周二金价上行至2062.86美元时(最高上试2070.43美元),综合指标高达2962.55点,一气呵成地突破了“牛小顶”警示信号。

观近年图中A、B、C位置,金价突破或触及牛小顶位置,都迎来阶段或中期调整。但是,当前金价综合指标却低于2020年8月(D位置)见2074.87美元顶部时,说明就宏观技术而言,判断金价见大顶并不合适。

但当前位置综合指标,与D位置金价综合指标仍有一定可比性,那就是短期加速力度。只是D位置加速前的基础位置更高。

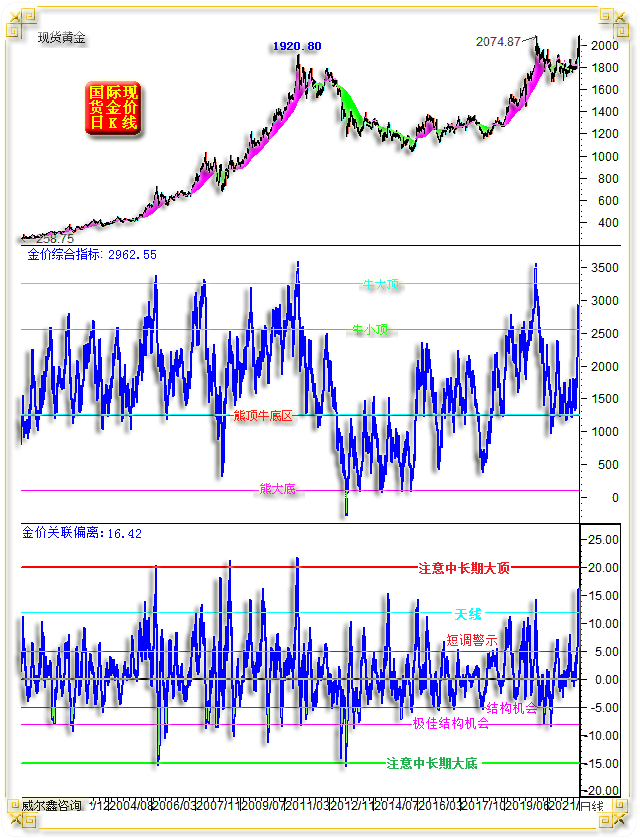

就金价综合指标的测顶信号强度而言,图中D位置的顶部信号,基本等同于2011年9月金价见1920.8美元时,等同于2008年3月金价见底1032.55美元顶部时,等同于2006年5月金价见730美元时。最近20多年,这四个顶部信号在金价综合指标中的信号强度基本一样。

由于综合指标包含了不同周期数据,故在3月K线未定格时,它仅是个动态指标,不排除三月定格时,该指标回落到牛小顶附近可能。但无论如何,当综合指标在牛小顶下方较远位置(1900点附近)动态激穿牛小顶时,蕴含着巨大的阶段金价见顶风险。

观最下图指标,金价相对于金融市场的关联偏离量化,很大程度是对黄金“金融属性”的量化,指标反应了对利率、债券、股指、货币存量、外汇等市场的综合偏离程度。

若说当金价上试2062.86美元时,金价综合指标虽然彰显短期风险,但距离2020年8月顶部信号,还有较大差距。

但金价关联偏离量化信号就不一样了,指标值达到了16.42,超过了2020年8月金价见顶2074.87美元时的14.29。说明阶段黄金的金融避险属性处于过度消耗状态,短期或阶段见顶风险巨大。

但是,金价关联偏离指标并没有达到H1位置的“注意中长期大顶”警示位置,这个位置是2006年5月金价见顶730美元、2008年3月金价见顶1032.55美元、2011年金价见顶1920.80美元的位置。这说明即便黄金阶段金融风险属性反应过激,但距离系统性的金价顶部风险区位置,还有差距。2020年8月黄金技术顶部很明显,但金融属性见顶并不极端,这也是我们此后秉持黄金牛市基调的原因之一。

但至少阶段而言,无论基于综合技术风险量化,还是基于黄金相对于关联金融市场之金融属性泛化过度的风险量化而言,我们都应注意阶段继续追涨黄金的风险,尤其短期金价风险。但目前显然不到判断黄金见大顶的时候,即便地缘政治危机题材落幕,全球通胀强化也可能接力构成黄金避险题材。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « 商品疯狂继续为黄金注入强势鸡血 美元宏观运行逻… | 威尔鑫周评:阶段黄金与商品市场逻辑风险警示与思… » |