| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:继续坚持金价还有阶段调整新低的判断

※周评或一周简析:继续坚持金价还有阶段调整新低的判断 |

|

2022-04-02 15:53:21

来源 --

作者

本周国际现货金价以1958.71美元开盘,最高上试1960.42美元,最低下探1889.40美元,报收1925美元,下跌32.94美元,跌幅1.68%,周K线呈震荡下行光头中阴线。 本周美元指数以98.767点开盘,最高上试99.377点,最低下探97.681点,报收98.577点,下跌237点,跌幅0.24%,周K线呈大幅震荡螺旋桨形态小阴线。 我们认为阶段市场运行逻辑大体清晰,市场将继续消化基于通胀预期的“情绪泡沫”。最具体的表现为去原油市场泡沫,风险偏好回升,资本市场总体趋强。 投资者可能对黄金市场悄然转变的某些中长线逻辑缺乏感知,那就是通胀逻辑对黄金市场的影响强化。回顾十几年前,报社还是重要传统媒体,笔者经常接受报社财经版面记者关于黄金与商品市场的采访。这些记者一入行就有这样的基本认知:美元跌金价涨,美元涨金价跌;油价涨金价涨,油价跌金价跌! 他们关于油价与金价的关系,潜意识即认为黄金最基本的属性是抗通胀。而油价波动方向又是通胀运行趋势的先行指标。金价与油价的这种关系在2002-2012年一直大体如此。但在2013年后,金价与油价的关联关系越来越小,直至完全不相关,甚至反向波动。 故近年投资者极少听到分析师或记者将金价与油价关联评论。即便在2021年,金价与油价波动依然没有明显关联关系。 但最近半年,金价与油价的正向关联再度强化,亦或意味着通胀逻辑对黄金市场的影响正逐渐回归。如最近大半年金价与NYMEX原油价格日K线图示:

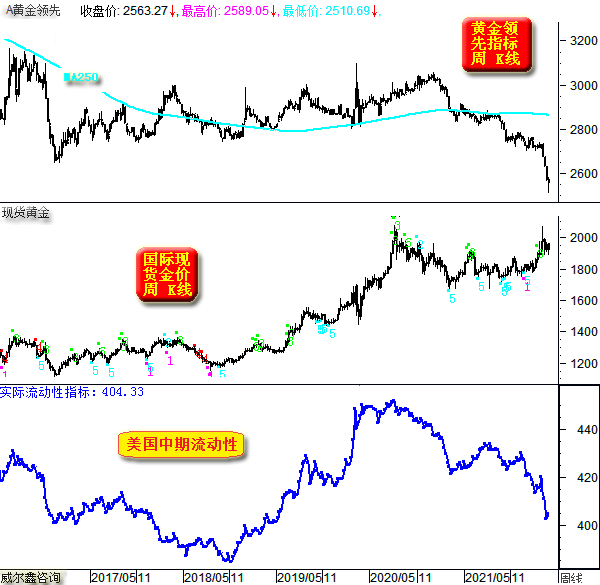

首先,关于阶段金价在1910美元附近及上方的技术支撑,我们不再回顾,请会员回顾稍早文章。笔者曾揣度,不排除月初金价见顶2070.42美元后,会在1910美元支撑线上方迎来一个下跌旗形的中继整理过程。 从目前金价日K线形态观察,金价在1910美元上方的K线形态比旗形整理更弱。 关于阶段或中期市场原油运行逻辑,请回顾上期内部报告。我们总体继续认为原油去泡沫的过程将持续,油价最终若能在年线附近获得支撑,即属不易了。 就近月金价、油价关联关系观察,如果油价有进一步去泡沫的需要,金价至少应有效击穿1900美元,我们早先判断的1860美元应不难见到。如果不是因为清明长假,我们周四应该会再度于1945/1950美元继续短空过渡。市场就是那么有趣:最近三周的短空好时点,都在周四;且金价本周四最高价与3月17日(我们1945/1950美元短空)最高价完全一样,都是1949.72美元。而周五低点又都在1917美元附近,分别为1917.20、1917.40美元。 如果原油价格下行考验年线,金价是不是会对应产生巨大跌幅呢?这就不一定了。黄金相较于原油的最大不同,是黄金拥有极强金融属性。故在思考原油价格对黄金市场的影响时,我们需进一步思考其它金融市场会对黄金产生什么样的影响,是对冲原油下跌利空,还是强化原油下跌利空呢? 关于这个问题,我们以其它经济、金融数据,货币、债务、流动性为参数设计的黄金领先指标,美国中期流动性指标,能从金融属性角度给出参考信号。如近年黄金领先指标、现货金价K线,以及美国中期实际流动性图示:

近几周黄金领先指标加速下跌,美国中期流动性大幅回落,对黄金市场利空明显。但原油强势,通胀高企的利好,很大程度对冲了金融市场对黄金的利空冲击。 阶段后市,虽原油价格可能破位下行,构成黄金市场利空。但如果黄金领先指标、美国中期流动性指标趋向见底,那会在一定程度上对冲原油对黄金市场的利空冲击。 而如果领先指标与美国中期流动性继续下行,就会对金市形成利空叠加。若如此,会增大金价下探1800美元附近的可能性。 至于是利空叠加,还是利好对冲利空,目前无法定论。但我们有基于同样参数,并叠加技术的进一步市场量化工具,且不止一种。下图金价综合指标与金价相对于金融市场的偏离量化,就是其中两种工具,如图所示:

关于我们根据黄金特殊金融属性设计的金价综合指标,常常给会员们进行分析。其对金价阶段或中期金价的顶底量度,尤其宏观牛市定调中的底部量度,极其有效。 此指标虽只有一条线,却涵盖了20多个其它技术与经济、金融数据。该指标日线、周线、月线信息量化完全一样,这样省去了笔者分析更多其它技术指标,更多不同周期技术的繁琐。 笔者在该指标中分别设置了系列量化坐标:牛大顶、牛小顶、牛底熊顶区、熊大底。什么意思呢?牛大顶坐标的含义是,即便黄金宏观牛市中,金价综合指标触及牛大顶坐标时,都要注意金价见中长期大顶可能。若更多关联市场信号配合,黄金市场本身异动配合,应考虑中期多头平仓后转而做空。 牛小顶坐标含义,是指在黄金大体处于宏观偏牛区间震荡市定调中,综合指标触及该坐标线时,要注意黄金结构性牛市见顶可能。牛小顶附近做空需谨慎,需要更多信号共振支持。 牛底熊顶区坐标含义,在黄金处于宏观熊市定调中,金价反弹令综合指标触及该线,金价阶段或中期反弹可能见顶,要注意波段兑现多头获利,并反手做空。而在黄金牛市定调中,当指标回落到该线时,可能是金价波段或阶段见底信号,要注意逢低做多。 何为市场牛、熊市定调?观察指标运行重心在该线上方还是下方。指标运行重心在上为牛市定调,指标运行重心在下为熊市定调。但在牛熊转换时,要非常谨慎,过于倚重该信号,容易掉进过早操作陷阱。此时,我们需要梳理整个黄金市场资金分布状态,前期获利消化是否充分?美国中期流动性趋势,黄金领先指标对黄金市场利好利空状态等。 熊大底坐标含义,根本不用看其它信号,无论黄金市场处于牛市,还是熊市阶段,综合指标触及该线,大胆做多,阶段或中期稳赚。图中综合技术指标在各坐标线附近对应的金价顶底信号非常清晰,对指导我们进行中期或波段操作,很有参考价值。 金价相对于关联金融市场的偏离量化,则无论牛市定调,还是熊市定调,都大体围绕平衡位波动。金价相对于关联金融市场向上或向下偏离过度,就有修正需要。 大多时候,偏离指标在常态天线与常态地线之间波动,反应金价相对于关联金融市场的升水或贴水幅度。目前指标观察,月初金价见顶2070.42美元时,其相对于金融市场理应量度的溢价升水程度,比2020年见顶2074.87美元时更严重。而目前该指标依然在常态天线上方,理论上有进一步回归平衡位,甚至惯性击穿平衡位的需要。 而异常天线与异常地线位置,则可能构成阶段、中期做空或做多好时机。如果信号与综合指标进一步共振,那么操作信号将更可靠。 笔者目前只能大体预期,阶段后市金价综合指标有可能再度回踩熊顶牛底区,对应关联偏离指标应至少回踩或虚破平衡位,那将构成我们新一轮中期战略做多时机。至于时间,或在五月。 让我们进一步回顾这两个指标在2002-2007年的优异表现(当时我们对经济、金融基本面没有系统搭建数据库做深度研究,没有设计出这些工具):

不难看出,在牛市定调背景下,综合指标回踩熊顶牛底区,都构成极佳阶段或中期做多时机。如果关联偏离指标再进一步对应触及常态地线,尤其触及异常地线,那简直就是极其确凿的中期做多信号。 每一年,轻松静候这些信号出现两次,即便只操作两波,即轻松又稳健,且获利丰厚! 2006年金价冲击730美元过程,与本轮金价冲击2070.42美元比较相似,都是地缘政治危机刺激。当时美国与伊朗就核问题,剑拔弩张持续时间超过一年。美国指责伊朗意图发展核武器,对伊朗各种制裁。伊朗对美国各种威慑态度强硬,甚至威胁要截断合尔木兹海峡的全球能源通道,让油价上涨至200美元。伊朗声称其铀浓缩意在民用,无意发展核武器。实际上,伊朗铀浓缩技术距离核武器需求差距巨大。当时高通胀已持续几年,金价宏观趋势更稳健,金价大幅上涨。 上周对冲基金在金银市场中的资金流向信号偏空,虽然基金期金净多持仓增加约30吨,看似利好黄金后市。然从我们黄金场外资金数据采样与跟踪框架观察,现货商卖压很大,场外净卖力度大于对冲基金场内净多增持力度。 此外,基金场内期金净多增加,是一种被动增加,而不是主动增加。主动增加体现为基金多头主动增仓;被动增加则体现为基金空头主动大幅减持,而基金多头增仓意愿不强。上周对冲基金在期金市场中的操作,是后面一种情况:期金净多大幅增加,主要缘于基金空头大幅平仓。实际上,基金多头也在减持,只是减持力度很小。即上周基金在期金市场中的总体反应,无论多空,都在减持,是基金心态谨慎的体现。 而原油市场资金流向延续笔者上期报告分析的“极端异象”,油价难免进一步调整。若如此,金价应破位下行。但金融市场对金价的破位,是叠加利空,还是对冲利空,无法定论。紧盯金价综合指标与关联偏离量化指标便是,很轻松,不是吗! 操作上,建议会员们维持空仓观望。周一、二若有适合国际市场会员的机会,我们会通过快讯给出建议。 |

附件 |

| « 威尔鑫月评:风物长宜放眼量 黄金阶段困惑与大周… | ※220404/0408日评与快讯 » |