| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫月评:四月金价下跌 真弱还是假弱

威尔鑫月评:四月金价下跌 真弱还是假弱 |

|

|

2022-04-29 12:35:11

来源 --

作者

四月 金价下跌 真弱还是假弱

2022年04月29日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

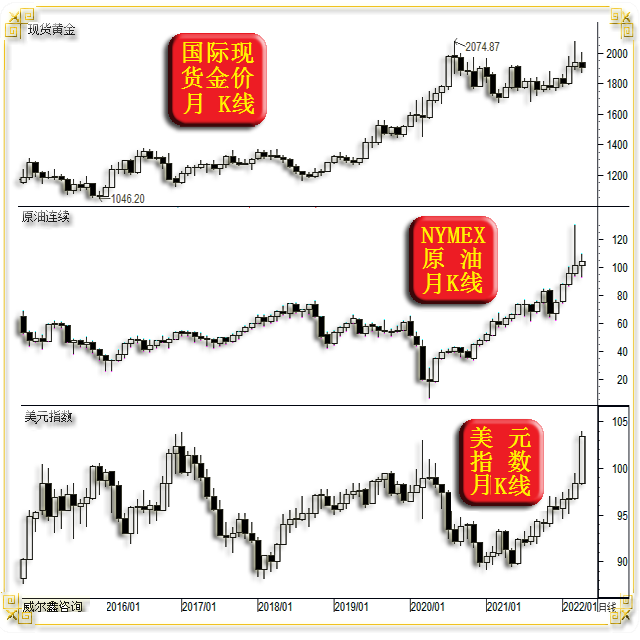

1 四月市场小结 4月国际现货金价以1937.22美元开盘,最高上试1998.39美元,最低下探1871.99美元,截止4月29日午盘时分报收1900.5美元,下跌36.5美元,跌幅1.89%,月K线呈震荡下跌中阴线。

4月美元指数以99.36点开盘,最高上试103.93点,最低下探98.29点,截止4月29日午盘时分报收103.53点,上涨5197点,涨幅5.28%,月K线呈加速上行,创19年新高的长阳线。并创2012年6月以来10年最大月度涨幅。

4月NYMEX以101.23美元开盘,最高上试109.81美元,最低下探92.93美元,截止4月29日午盘时分报收104.79美元,上涨3.06美元,涨幅3.02%,月K线呈强势震荡小阳线。

四月市场大致收官,在美元指数巨幅上涨背景下,黄金与原油市场体现出很强抗美元走强的调整韧性,尤其原油与商品市场。这在很大程度上体现了黄金、商品、通胀的复杂性。并进一步说明我们应谨慎看待近阶段不少有关此轮通胀见顶的观点。

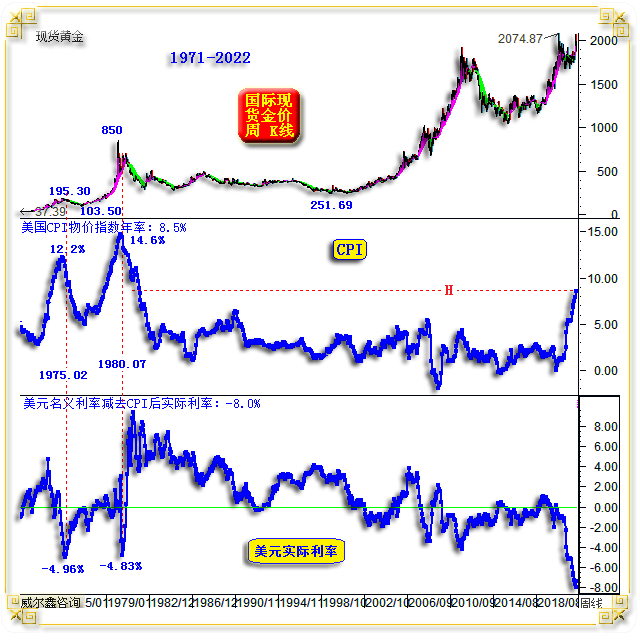

需要进一步强调的是,涵盖20多个商品类别的CRB商品指数在四月继续创出新高。通胀,仍是我们本期评论重点内容。并继续辅以数十年黄金与美元指数的关系梳理回顾,因为四月及今年金价、美元动态,依然在“离奇”关联表现中折射出中长期机会! 2 四月数据消息面 四月以欧美为主的全球主要国家,通胀率纷纷创出十年乃至数十年新高。 美国通胀再创40年新高,消费者物价指数年率高达8.5%。与之相对应的是,美联储抑制通胀动作迟缓,致使美元名义利率减去CPI年率后的实际利率,创出了笔者50多年数据统计处理以来的新低:

毫无疑问,下周(5月)美联储议息会议,美元加大力度升息50个点的概率几乎是100%。且随后两次议息会议,每次升息50个基点的概率依然很大。

美元升息力度预期强化,是本月美元加速走强的重要因素,促使美元指数于本周突破2017年高点后,创出自2003年以来的19年新高。黄金、原油等商品市场对应“有限”承压。

具体通胀数据方面: 美国3月消费者物价指数(CPI)年率为8.5%,创40年新高;生产者物价指数(PPI)年率为11.2%,尚低于2008年通胀高位区间。 日本3月份PPI同比增长9.5%,预估9.2%;日本3月份CPI年率仅1.2%。日本通胀指数特征与我们较为相似。 德国联邦统计局12日公布的数据显示,受新冠疫情和俄乌冲突影响,德国3月通胀率升至7.3%,为1990年两德统一以来的最高值。 英国3月CPI年率7%,超过预期的6.7%,前值6.2%。创1992年3月以来的30年新高。 澳大利亚3月CPI年率5.1%,前值3.5%。创2001年二季度以来新高。 西班牙国家统计局数据显示,西班牙2022年3月通货膨胀率达到9.8%,为1985年5月以来的最高水平。 加拿大3月CPI年率6.7%,前值5.7%,创出31年新高。 欧元区3月CPI年率初值录得7.5%,继续刷新纪录最大增幅。 韩国3月CPI年率录得4.1%,创2011年12月以来新高。 不难看出,三四月的通胀数据,是影响金融市场,尤其黄金市场的重要因素。

然本月下旬,以华尔街六大银行为主的观点认为,此轮通胀见顶了。若确实如此,似乎对黄金市场不妙。但笔者认为此轮通胀大周期,即便出现中期回软,也并不意味着通胀大周期的结束。笔者在前期文章《威尔鑫周评:参考此前两轮大通胀 长期金价突破5000美元概率不低">威尔鑫周评:参考此前两轮大通胀 长期金价突破5000美元概率不低》回顾分析了上世纪70年代通胀周期的复杂性后,本期进一步分析2000-2008年的通胀周期复杂性。

俄乌地缘政治危机不仅会继续成为全球通胀高企支撑因素,同时会直接或间接恶化2023年的欧美及全球经济形势。对黄金市场而言,金融动荡与通胀将继续形成避险叠加利好,而美国紧缩工具运用空间可能已发挥7、8成,必然会主导美元去对冲货币紧缩对经济、金融的利空冲击,而这对黄金却是极大的利好。故2023年黄金市场,在通胀与金融动荡利好松动不大的前提下,会进一步叠加关联金融市场的利好。可以相信,2023年的黄金市场,比2022年更值得期待。

世界银行World Bank表示,由于贸易和生产中断,俄乌冲突加剧的食品和能源价格涨幅已达1973年石油危机以来的高点,预计在2022年将超过50%,然后在2023年和2024年回落;预计农业和金属价格在2022年上涨近20%,随后几年在高位温和回调。预期关键词“高位温和回调”,我们可以理解为“通胀维持相对高位”,对应后面图表思考2000年3月-2021年6月的通胀高位持恒,就是这个意思了。

德意志银行经济学家警告称,美联储可能需要实施1980年代以来最激进的货币紧缩才能让通胀率从四十年高位降下来,这将导致美国明年出现严重衰退。德银首席经济学家兼研究主管David Folkerts-Landau等人周二撰文称,“我们的保守观点是联邦基金目标利率要深入到5%-6%区间方可遏制住通胀。

4月28日,美国公布了第一季度实际GDP年化季率初值,预期增长1.1%,而实际数据为-1.4%,上一期数据为增长6.9%。剔除受疫情影响的2020年1、2季度,季度GDP数据创2011年2季度以来最差表现,2011年1季度数据为-1.5%。这或多或少让我想起了鲍威尔、耶伦对美国通胀暂时论的“修正”。预计近期一些“美国可免危机”的安慰性评论,也会渐渐失声,或不断“修正”。

来自世界黄金协会的数据显示: 受ETF强劲流入的推动,一季度黄金需求较2021年一季度增长34%,达到1234吨,为2018年第四季度以来的最高水平,比5年平均水平1039吨高出19%。乌克兰冲突和通胀飙升是推动金价和需求上涨的关键因素。 全球金条与金币总需求量为282吨,比其五年平均季度水平高11%。 2022年一季度全球央行官方黄金储备增加84吨,虽较去年同期减少29%,但净购金量环比增长一倍有余。 黄金ETF总持仓本季度增长269吨,是自2020年三季度以来的最高水平。观全球最大的黄金上市交易基金(ETF)SPDR Gold Trust截止4月27日持仓:

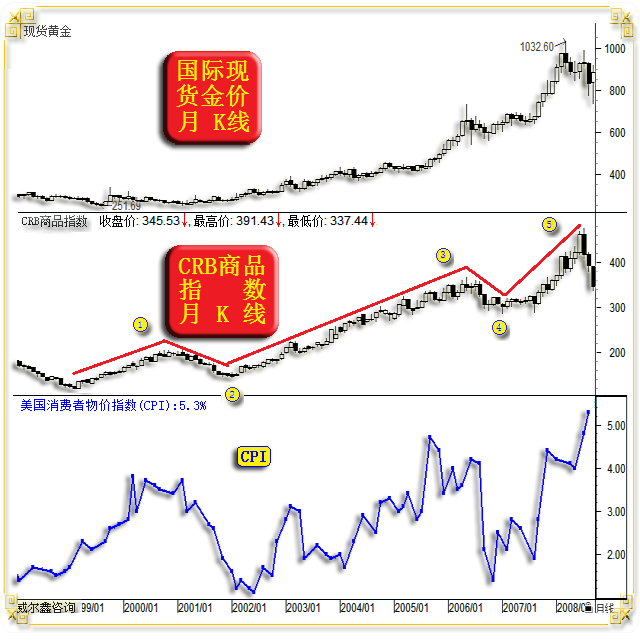

能够很清晰地看出全球黄金ETF在2022年一季度的增仓情况。就黄金ETF-SPDR一季度数据观察,持仓从2021年12月31日的975.66吨增加至1091.44吨,增仓约116吨,占全球黄金ETF增仓比例约43%,有明显标杆效应。尽管四月金价大幅回落,但SPDR持仓变化不大,截止4月27日持仓为1095.72吨,持仓市值662.8亿美元。 3 通胀与商品趋势 原油、大宗商品市场与通胀趋势高度关联,但又非唯一决定因素。如1998-2008年国际现货金价、涵盖20几个商品类别的CRB商品指数月K线、美国CPI物价指数图示:

1998年12月至2001年2月,一轮商品市场的强势引发了一轮美国中期通胀。美国PPI物价指数年率从-3.4%大幅上行至9.1%。美国CPI物价指数从1.4%上行至3.8%,就美国经济而言,CPI数据超过3%即不利于经济运行。

这期间经历了什么?当然是一场中等经济、金融危机。亚洲金融风暴后,叠加美国科网股泡沫破灭引发了全球股市大幅下跌。为了刺激经济复苏、稳定金融,且鉴于物价位于相对低位,释放流动性是最好的方法。流动性释放,商品首先受益,并对应着物价指数逐步回升。

这种情况与2020年美国为了抑制疫情对经济金融的冲击,释放流动性刺激经济、稳金融原理一样,当时物价同样处于数年相对低位。只是2020年开始,美联储、美国财政部释放的流动性规模更“荒诞”。

起于1997/1998年的美国流动性释放周期,是为了防范亚洲金融风暴的冲击,由于经济金融危机震中在亚洲,故美国刺激力度不算大,但仍引发了中周期商品强势、通胀,以及美国科网股泡沫。 2020年的美国流动性释放,以及对市场的结构刺激,类似1998年。此后两年,中周期通胀、商品强势、美股泡沫…… 如果进一步对比,接下来的2022/2023年,就应该类似2001/2002年左右的美国中周期经济金融危机、美元大顶了! 真的很像,难道不是吗!而且美股泡沫结构特征与严重性都极其相似: 2000年科网股泡沫,整个美股市盈率创百年新高;2021年美股还是科技股泡沫,整个股市市盈率接近2000年创下的百年纪录高位……

也就是说,从通胀大周期观察,始于2020年疫情的经济与通胀周期,与始于1998年亚洲金融风暴的经济与通胀周期,具有很大相似性。

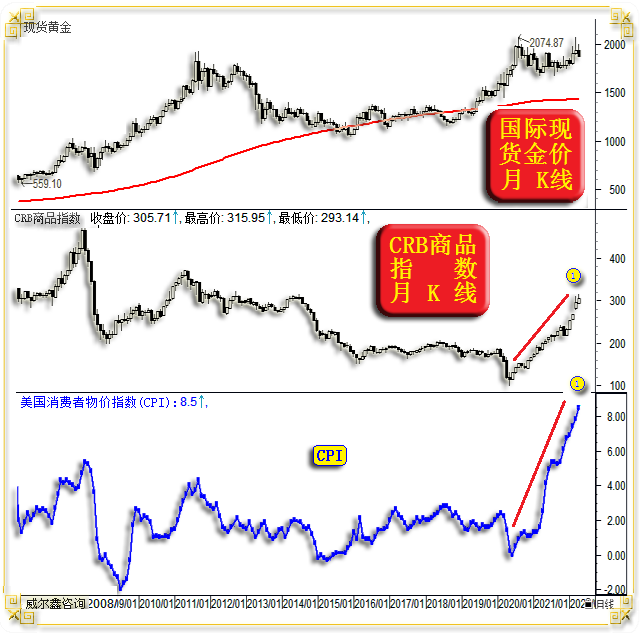

2000年3月-2021年6月,通胀高位持续一年多后开始中周期回落,CRB商品指数运行趋势相对于通胀趋势更强。

2000年3月-2021年6月的通胀高位持续,会不会类似当前华尔街有关此轮通胀见顶的判断?2021年3月对应2000年3月?若如此,此后一年将是通胀高企的一年!且都对应着“美元升息周期”。

既然讨论的是通胀大周期,显然笔者的视觉不会局限于这两年。假设2023年某月类似2021年6月通胀见顶(通胀大周期1浪确定见顶),随后中周期经济金融危机,令通胀“硬着陆”回落(通胀大周期二浪回调)。但这代表通胀大周期结束了吗?显然没有。通胀回落一年后的2002年7月,新的通胀周期开始了,大通胀周期第三主升浪开始了…… 观黄金牛市,无论时间还是空间,远着呢,目前不过初期。 大周期5000美元金价预期?我是不是太保守了?!

在2001年美国通胀随中周期经济金融硬着陆回落过程中,CRB商品市场指数的回调幅度没通胀回落明显,金价的回调也不明显。故通过CRB商品大周期,对应思考通胀大周期,很有参考价值。

思考、思考、再思考,结合上面通胀大周期梳理,思考当下:

目前是不是最多才通胀大一浪顶部初初初区嘛?物价高位持续一年的序幕,还没确认拉开!假设华尔街六大银行“此轮通胀见顶了”观点大致正确!也不代表通胀就即刻转入回落啊!会高位持续呢! 1998年亚洲金融风暴对应2000年新冠疫情! 2000年3月通胀见顶对应2022年3月通胀见顶?! 1999年7月初开始的升息周期对应2022年3月升息周期! 2000年科网泡沫及百年历史纪录标普500席勒市盈率,对应2022年初科技股泡沫以及接近2000年百年纪录泡沫的标普500席勒市盈率! 历史在重演,只需要你具备识别能力。或牵手具备识别能力者! 很有意思,本次周期更“极端”!且美国、欧洲继续致力于俄乌地缘政治危机搅混水、供通胀弹药。欧洲当政者,脑袋都看似都被美驴踢了,将民生置于本可避免的水深火热之中。这一幕,似2010/2012年美国为欧洲营造与引爆欧债危机的续集…… 4 金价与美元指数 由于三月金价、美元走势极其“特别”,故让我们再一次回顾梳理金价与美元指数的50年关系,以揭示中长期黄金投资好机会。再次回顾是因为一般投资者容易“忘性大”,尽管看解读时可能心潮澎湃。

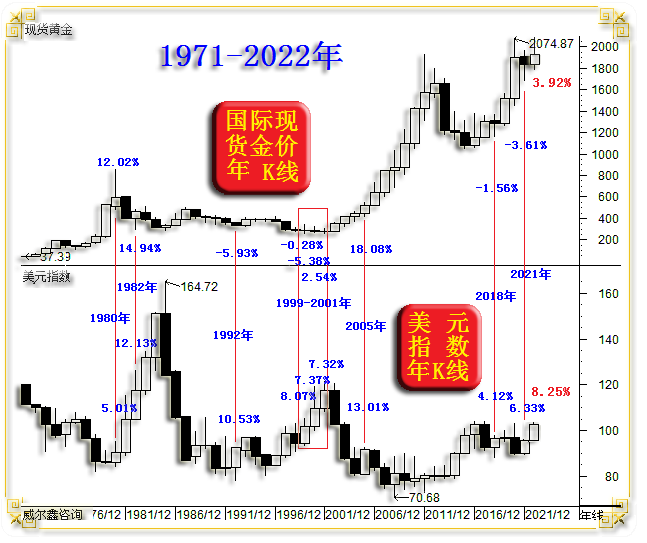

2021年金价下跌了3.61%,是2016年以来的6年中表现最差的一年。但如果我们考虑到金市面临2021年美元指数大幅上涨6.33%的不利因素,那么2021年黄金市场的实际表现不弱。在探索美元指数、金价50年关联关系时,本期分析旨在寻找黄金相对于美元指数“抗跌”那一年后,金价通常会如何表现?

四月金价虽然下跌2.6%,但相对于4月美元指数大幅上涨5.37%的关联冰河世纪情形,金价表现可谓很强了!年内动态同样如此。如1971-2022年国际现货金价、美元指数年K线图示:

目前金价年内动态上涨3.92%,但美元指数可是大涨8.25%啊。既然我们本期文章重在在对比1999-2001年。观这三年对应的金价与美元指数表现,金价相对于美元超级强势,极其抗跌!随后嘛,美元指数宏观见顶,黄金太太大牛市啊!

故从2022年4月国际现货金价、美元指数动态年K线对比观察。继续彰显黄金相对于美元指数的关联强势。2022年的黄金,值得继续看好!而我们今年前四个月,斩获颇丰,约140美元的波段多头,再加约240美元的短空过渡收益。哪怕一年能有这样稳定的收益率空间,再加上3倍低杠杆后的年率,复利年化收益率也不低于60%了,非常令人满意的效果。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:028-66719233或13980468832 联系人:帅小姐。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

|

附件 |

|

| « 通胀与金融冷暖交织 金市乍暖还寒-威尔鑫 | ※周评或一周简析:金价还有调整 阶段做多窗口临… » |