| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:黄金市场似正孕育相对独立的结构性牛市

※周评或一周简析:黄金市场似正孕育相对独立的结构性牛市 |

|

2022-06-19 15:07:42

来源 --

作者

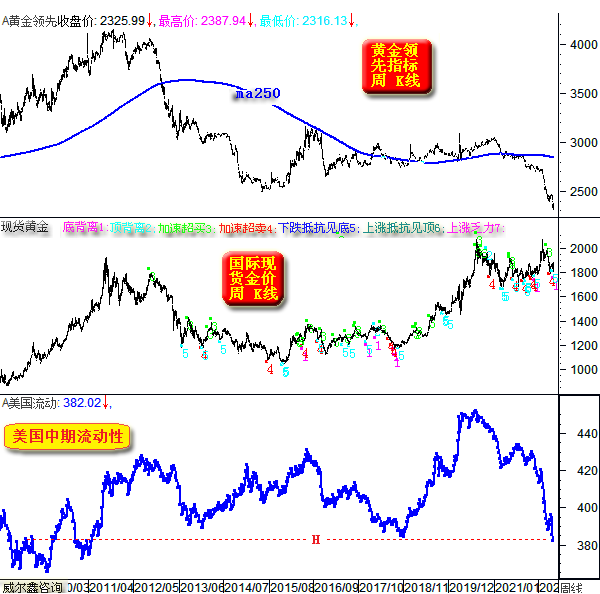

黄金市场似正孕育相对独立的结构性牛市׀·威尔鑫 本周国际现货金价以1874.07美元开盘,最高上试1878.94美元,最低下探1804.70美元,报收1839.09美元,下跌32.42美元,跌幅1.73%,周K线呈下跌中阴线。 本周美元指数以104.18点开盘,最高上试105.79点,最低下探103.41点,报收104.66点,上涨460点,涨幅0.44%,周K线呈再创19年新高后大幅震荡的小阳线。 原本以为本周收盘后没有多少信息看点,然实际梳理后发现信息含量丰富,且信息确定性高,信息含金量大。 本期评论,我们将选择特定视觉从宏观到微观给会员们解读,当前黄金市场应该处于一轮结构性牛市底部。将其定义为“结构性”牛市,会显得更保守一些,甚至当前金市也可能正处于一轮调整后的中长期底部。之所以保守一些,是因为7月末,即约40天后,美元仍存在升息75点的可能,其对美元、黄金市场的影响逻辑,是否类似6月份,尚无法判断。 尽管利率与货币政策走向,看似一个很宏观的话题,但具体到过程中某一次或某阶段的调控、调整,未必还有多大宏观参考价值,我们的视觉应该聚焦于真正影响经济金融的宏观信息上。 威尔鑫自创的很多宏观、中观经济、金融评估模型或框架,甚至短期市场量化模型,都极具特色与极大参考价值。今日评论,就宏观角度而言,我们将再解黄金领先指标、美国中期流动性量化指标与美国金融风险量化之间的关系,并进一步揭示当前黄金市场面临的极佳结构性做多机会。 如十几年国际现货金价周K线、黄金领先指标、美国中期流动性变化图示:

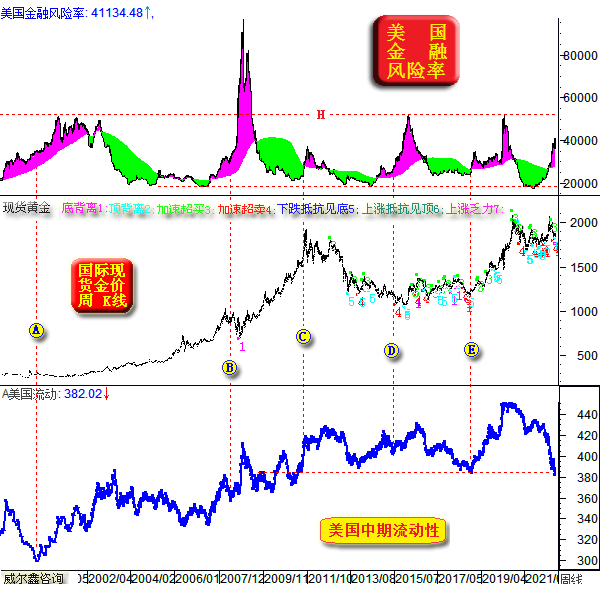

有关黄金领先指标与金价的正向关系,以往解读过,我们不再赘述。观目前黄金领先指标运行“形态”,已创下十几年最低水平,而实际情况是创下了1998年9月以来的20多年新低。就金价与领先指标基于“纯金融”的关联关系来看,这原本意味着黄金市场面临着20多年来的最强利空,金价应该下跌得“一塌糊涂”才对,然实际金价表现可谓极强。 再进一步对比观察2018年8月至2020年8月这两年中的领先指标与金价表现,领先指标没咋涨,但金价大幅上涨。什么原因促使金价大幅上涨?是中美贸易战激发的避险需求,以及进入2020年后流动性的海量释放,尤其前者。 2018/2020年间,贸易战背景下的避险需求,为黄金市场有过非常好的垫脚。2022年高通胀、俄乌地缘政治危机继续为黄金市场提供垫脚能量。故尽管基于“纯金融”的关联关系观察,金价原本面临20多年最强的金融利空,但实际金价表象很强。投资者对比创19年新高的美元指数与金价关系,同样能大致明白这个道理。 好了,既然黄金领先指标已经创出20多年新低,那么它还有多大下行空间,还能为黄金市场带来多少利空呢?显然相当有限。 观美国中期流动性与金价的关系,同样如此。目前美国中期流动性指标已创下十几年新低,其流动性还能有多大实质性紧缩空间呢? 我知道谈到美国流动性紧缩时,直接呈现在投资者脑海中的画面,就是美联储还将继续大幅升息,且7月底可能又一次大幅升息75点。但绝大多数投资者并不能全面理解流动性构成,利率趋势与水平只是影响流动性的“一方面”,汇率与债券市场等运行趋势也会影响流动性。 如20多年美国金融风险率、国际现货金价、美国中期流动性量化指标图示:

此图我们要重点理解的是,当美国面临中期金融风险时,流动性趋势将如何演化?图中A、B、C、D、E位置,意味着美国金融要么处于风险初期,要么处于风险早期。当美国金融面临风险时,美国“实质性”的中期流动性紧缩极易有底,这与美元利率处于什么位置,阶段或中期利率趋势如何演变,关系不大了。 当然,诚如图中A、E位置所示,不排除是流动性紧缩激发了美国金融风险,或是美国金融风险激发的重要因素之一。 图中所示,从此前几轮美国金融危机的持续时间周期来看,当前美国金融危机无疑尚处于早期或初期,且流动性紧缩应该是美国金融风险激发的重要因素。 既然美国已初见金融危机迹象,且美国中期流动性已创十几年新低,那么美国实质的流动性还能有多大下行空间呢?笔者认为显然不大了。即便看似美元还有较大升息空间,但美国官方有可能通过主导美元汇率贬值、加大债券发行去对冲升息紧缩带来的金融冲击。 参考前几轮美国金融危机力度,目前显然还远未到金融危机最严重时,即金融风险率应该触及H线位置。但目前美股似已难承金融风险率继续上行之重,美股系统性风险依然很大。 关于美国金融危机性质,笔者一直倾向可能类似2000年后,危机表现可能复杂,持续时间可能较长,但力度未必很大。此轮美股泡沫力度与泡沫结构,也与2000年极其相似。即便参考2000年后的道指调整幅度,目前美股也远未见底。道指跌幅约40%,纳指跌幅约80%…… 总体而言,笔者倾向美国实质的中期流动性紧缩空间(并不等于美元升息空间)已经不大。即无论就黄金领先指标而言,还是美国中期流动性紧缩对黄金的利空金融冲击而言,都不大了!!! 进一步观察思考2020年7月至今的国际现货金价、美国中期流动性、黄金领先指标之间的中观,甚至微观关系:

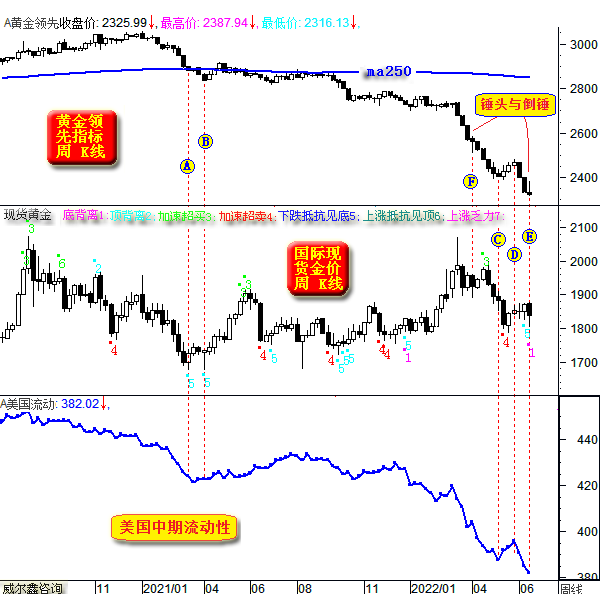

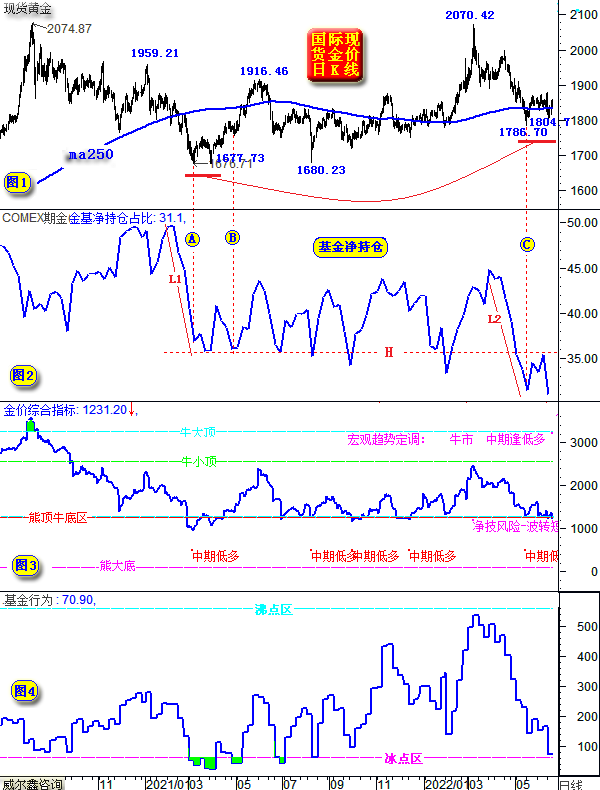

目前黄金领先指标、美国中期流动性对黄金市场的影响,与2021年3月金价见底1676.71美元前后非常相似! 图中A点位置,即2021年一季度,金价见底1676.71美元前。黄金领先指标加速下跌,美国中期流动性加速紧缩,金市关联金融氛围可谓“寒风凛冽”,对应金价大幅下跌。结合此后市场表现来看,金价已呈现出情绪性非理性过度下跌的情况。 请注意,A点之后两周,虽然美国中期流动性还曾紧缩一周,但黄金领先指标跌势趋缓。而A点开始的两周金价反弹强劲,这是对情绪性恐慌抛售过度的修正。 继续请注意,B点前两周,下跌停顿两周后的黄金领先指标继续加速下跌,而中期流动性低位趋平。总体观察,这是黄金关联金融市场的一次“倒春寒”,但观对应金价表现,理当创新低,但却拒绝下跌而没创新低,金价二次下探1677.73美元后即快速回升。 B点之后,伴随阶段流动性未再继续恶化,而是缓缓见底。黄金领先指标同样阶段见底。金价走出了一轮强劲的“结构性牛市”,从1677.73美元上涨到1916.43美元,涨幅巨大。如果你进一步观察其它贵金属,会发现这轮结构性牛市,几乎只有黄金一花独放! 观近阶段,首先看C点前:黄金领先指标的单边下跌力度,美国中期流动性紧缩力度,比A点前更强,故对应金价大幅下跌。然“仔细观察”C点当周的后一周,黄金领先指标与美国中期流动性都呈现出阶段见底反弹,即黄金关联金融寒风已去,金市金融氛围已暖。但当周金价却继续大幅下跌,这,就是过度的情绪性主导了。情绪性顶底,通常是买卖过度的真正市场阶段顶底。 CD区间三周,黄金领先指标与美国中期流动性皆见底反弹,黄金关联金融市场和风徐徐。金价情绪性见底1786.70美元后反弹。与A点后两周领先指标跌势停顿、流动性见底后的金价表现类似。 最近三周(DE区间)的黄金领先指标、美国中期流动性出现了一次比B点前两周更强的关联金融“倒春寒”。但观金价表现,已不再创新低,这进一步说明了5月金价的1786.70美元底部是“情绪性底部”,是真正底部。本周金价快速下探1804.7美元后快速回升,等同于2021年3月31日金价快速下探1677.73美元后快速回升构成双底。 再仔细品味品味:5月的1786.70美元等同于2021年3月的1676.71美元;本周的1804.70美元等同于2021年3月31日的1677.73美元。皆为双底,皆对应着高度一致的市场情绪变化,关联金融市场变化。 是不是很美妙……!!! 此外,本可不必再单独细化解K线,既然要详细一次,那就继续详细。观最新领先指标周K线形态,是一个连续大幅下跌后的“倒锤头”形态,与“锤头”形态一样,都可能是中期底部信号。即本周(E位置)领先指标周K线形态,有见底含义。 但图中F位置,也曾出现过一次领先指标连续下跌后的“锤头”形态,但并不是底部。然对比E、F位置的领先指标“倒锤头”与“锤头”形态,目前见底的可能性更大,因为下跌周期更长。此外,投资者可进一步结合前面图表,理解领先指标相对于其250周均线的偏离程度,目前处于历史极端水平,故更易见底。 但即便假设当前E点的“倒锤头”同样不是低,观F点“锤头”之后,尽管领先指标继续下跌,但金价却并未跟随下跌。 当然,笔者此处解读本周领先指标的“倒锤头”K线含义,是倾向领先指标阶段或中期见底了,黄金市场关联金融氛围可能转暖。 再度回到当前黄金市场与2021年3-4月的相似性对比分析。这两处的相似性远未止于此,我们的中观量化工具信息,对冲基金行为演变。依然高度相似。如金价日K线,对冲基金COMEX黄金净持仓占比变化、金价综合指标、对冲基金行为量化图示:

首先观小图1,金价日K线形态:2021年3-4月,金价在年线下方构成“诱空双底”;当前的5-6月,金价在年线支撑位置上应正成“双底”。 小图2,从对冲基金在COMEX期金市场中的净持仓占比变化观察,今年5月金价见底1786.70美元前,即C点前,金价阶段总计下跌2070.42-1786.70=283.72美元;A点前,金价从1959.21下跌至1676.71美元,总计下跌282.50美元!真想“cao”!下跌空间几乎完全一样。再看小图2对应的基金净多能量“相对”变化空间,L1、L2几乎“一样长”! 观当前,基金黄金净持仓占比创了近三年新低,但对应的金价底部却抬高了100多美元,对比A、C位置的金价形态。这说明对冲基金想打压金价,但根本打不动啊啊啊!!!!!! 2021年4-5月B点位置一样,对冲基金黄金净持仓能量再探A点低位,但金价却早已逆势上行。即便阶段,对冲基金也是根本打不动金价啊啊啊!!!!!! 观最新数据,对冲基金净持仓占比又创新低了,比C点更低,但是,金价更高,对冲基金根本打不动金价啊啊啊!!!!!! 是不是很有趣,价值连城的信息啊! 观2021年3月至今,当基金净持仓占比回到H线附近或下方,都是阶段或中期买进时。目前,当然啊! 观小图3,金价综合指标,还有啥说的呢?!黄金牛市定调,在熊顶牛底区位置,战略持有多头啊!! 5月金价见底1786.70美元后,我们曾认为,如果对冲基金行为触及到“冰点区”,那么底部信号就更确认了。最新信息,基金行为已基本触及冰点区,对金价中期见底信息进行了很好补充。今年3月金价见顶2070.42美元时,基金行为也没触及“沸点”。 综合梳理后对比,黄金市场的中期底部特征与2021年3-4月何其相似。阶段后市,黄金市场极可能迎来一轮幅度很大的至少结构性行情,理论上应该突破2000美元,且依然可能大致对应黄金“一花独放”! 本期报告价值极大,敬请会员们仔细消化、理解!反复消化! 操作上,建议会员们持有1810、1840美元附近、1835美元下方、1820/1825美元附近或下方的3-4成多头,耐心静候新一轮收获。空仓会员,1840美元附近直接3倍杠杆战略做多即可。 |

附件 |

| « 威尔鑫周评:美国经济承死亡螺旋之困 黄金在寒风中… | ※220620/0624日评与快讯 » |