| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:黄金市场正孕育相对独立的结构性牛市

※周评或一周简析:黄金市场正孕育相对独立的结构性牛市 |

|

2022-07-02 17:51:35

来源 --

作者

黄金市场正孕育相对独立的结构性牛市׀·威尔鑫 本期文章是不是感觉有点怪,是的,半个月前写过的标题,去掉了“似”字,因为信号更明显了。此外,原本想把标题中的黄金二字替换为金银,然略思忖之后决定维持不变。尽管白银市场阶段或中期底部信号也更明显,但结合基本面思考,黄金题材还是更有保障。写文章二十年来,第一次出现连名字都不想修改的情况。金银姊妹同脉,若黄金见底,白银极大概率也是如此,类似2020年3月下旬前的金银情况不多见。本期评论,基本拷贝半个月前的会员版原样,稍结合最新情况略作修改或补充,并进一步补充分析部分白银市场。上期报告中的技术分析部分,结合理解,效果更佳。 本周国际现货金价以1838.08美元开盘,最高上试1840.98美元,最低下探1784.20美元,报收1811.10美元,下跌15.15美元,跌幅0.83%,周K线呈高开低走震荡下跌中阴线。 本周美元指数以104.13点开盘,最高上试105.64点,最低下探103.66点,报收105.11点,上涨990点,涨幅0.98%,周K线呈震荡上行中阳线,收盘价再创19年新高。 6月黄金市场盖棺定论,月跌幅1.62%,月线级别只能算小阴线,月线三连阴。近年金价月线三连阴不多,尤其在最近约4年时间内,金价月线三连阴后必有大幅反弹或反转,故7月黄金市场或可值得期待。就6月金价K线形态观察,整个阴线实体孕育在5月中长阴线下影线内,使得5、6月金价K线形态构成“尽头线”组合,同样意味7月金价转强概率大。 关于市场基本面,我们近期开放版周评分析得很多、很详细,重点在于强调此轮欧美超级通胀不易控制,尤其在欧美央行反应迟钝,顶层政客继续致力于通过俄乌局势恶化全球政治环境、经济生态的背景下。本周五文章《黄金与美股应有关系如何 道指终极调整目标在哪》关于美国宏观经济、美股,美股与黄金的关联解读,值得反复消化。 在分析黄金市场前,先让就阶段白银市场资金分布状况进行解读,如国际现货银价日K线,对冲基金在COMEX期银市场中净持仓,整个COMEX期银市场未平仓合约总量,基金银市行为量化图示:

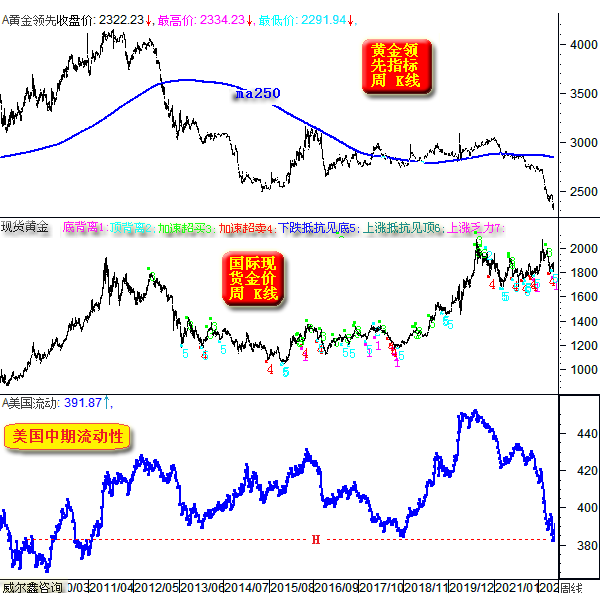

对冲基金在白银市场中的净持仓变化方向,当然应与银价波动方向一致。本周金银市场承压,主要缘于空头主动增仓打压,基金多头减持意愿不强,尤其黄金市场。 观对冲基金在COMEX期银市场中的净持仓,已创出最近三年新低,即2019年6月下旬以来新低。如果我们认为对冲基金操作意愿,大致代表银价波动意愿,那么银价也应该创3年新低。然当前银价依然运行在2020年中以前的形态高点上,强势内蕴彰显。 毫无疑问,对冲基金白银净持仓继续下降的可能不大,意味着银价继续下跌的可能不大。近月银价回调的技术含义呢?我们可以理解为2020年银价向上突破几年(2015-2019年)底部形态后的回抽确认。 观COMEX期银市场未平仓合约总量,信息含义一样。目前未平仓合约与2020年3月银价下探11.62美元时的绝对水准一样,且位于近年绝对底部区。这依然是银价阶段或中期见底的重要参考信号之一。 再观对冲基金在白银市场中的行为量化,继续运行于冰点行为量化区,这同样是银价阶段或中期见底的参考信号之一。 本期黄金评论,我们将选择特定视觉从宏观到微观给会员们解读,当前黄金市场应该处于一轮结构性牛市底部。将其定义为“结构性”牛市,会显得更保守一些,甚至当前金市也可能正处于一轮调整后的中长期底部。之所以保守一些,是因为7月末,即约40天后,美元仍存在升息75点的可能,其对美元、黄金市场的影响逻辑,是否类似6月份,尚无法判断。 尽管利率与货币政策走向,看似一个很宏观的话题,但具体到过程中某一次或某阶段的调控、调整,未必还有多大宏观参考价值,我们的视觉应该聚焦于真正影响经济金融的宏观信息上。 威尔鑫自创的很多宏观、中观经济、金融评估模型或框架,甚至短期市场量化模型,都极具特色与极大参考价值。今日评论,就宏观角度而言,我们将再解黄金领先指标、美国中期流动性量化指标与美国金融风险量化之间的关系,并进一步揭示当前黄金市场面临的极佳结构性做多机会。 如十几年国际现货金价周K线、黄金领先指标、美国中期流动性变化图示:

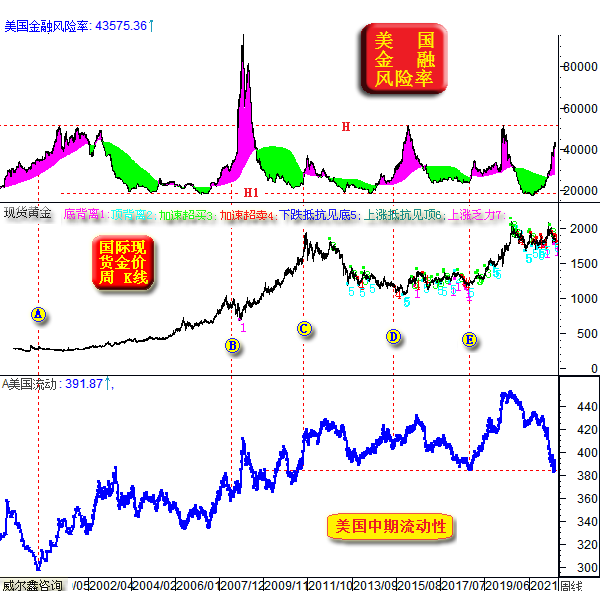

有关黄金领先指标与金价的正向关系,以往解读过,我们不再赘述。观目前黄金领先指标运行“形态”,已创下十几年最低水平,而实际情况是创下了1998年9月以来的20多年新低。就金价与领先指标基于“纯金融”的关联关系来看,这原本意味着黄金市场面临着20多年来的最强利空,金价应该下跌得“一塌糊涂”才对,然实际金价表现可谓极强。 再进一步对比观察2018年8月至2020年8月这两年中的领先指标与金价表现,领先指标没咋涨,但金价大幅上涨。什么原因促使金价大幅上涨?是中美贸易战激发的避险需求,以及进入2020年后流动性的海量释放,尤其前者。 2018/2020年间,贸易战背景下的避险需求,为黄金市场有过非常好的垫脚。2022年高通胀、俄乌地缘政治危机继续为黄金市场提供垫脚能量。故尽管基于“纯金融”的关联关系观察,金价原本面临20多年最强的金融利空,但实际金价表现很强。投资者对比创19年新高的美元指数与金价关系,同样能大致明白这个道理。本周美元指数收盘再创19年新高。 好了,既然黄金领先指标已经创出20多年新低,那么它还有多大下行空间,还能为黄金市场带来多少利空呢?显然相当有限。 观美国中期流动性与金价的关系,同样如此。美国中期流动性指标在创下十几年新低后,最近两周反弹近3%,从382.02点反弹至391.87点。故尽管看似美联储在7月将继续大幅升息,然未必对应多大的实际流动性紧缩空间。即美国流动性紧缩对黄金形成的实时性利空,未必还有多大空间,甚至不排除基本到位的可能。 我知道谈到美国流动性紧缩时,直接呈现在投资者脑海中的画面,就是美联储还将继续大幅升息,且7月底可能又一次大幅升息75点。但绝大多数投资者并不能全面理解流动性构成,利率趋势与水平只是影响流动性的“一方面”,汇率与债券市场等运行趋势也会影响流动性。 如20多年美国金融风险率、国际现货金价、美国中期流动性量化指标图示:

此图我们要重点理解的是,当美国面临中期金融风险时,流动性趋势将如何演化?图中A、B、C、D、E位置,意味着美国金融要么处于风险初期,要么处于风险早期。当美国金融面临风险时,美国“实质性”的中期流动性紧缩极易有底,这与美元利率处于什么位置,阶段或中期利率趋势如何演变,关系不大了。最近两周,美国金融风险率继续上升。 当然,诚如图中A、E位置所示,不排除是流动性紧缩激发了美国金融风险,或是美国金融风险激发的重要因素之一。 图中所示,从此前几轮美国金融危机的持续时间周期来看,当前美国金融危机无疑尚处于早期或初期,且流动性紧缩应该是美国金融风险激发的重要因素。 既然美国已初见金融危机迹象,且美国中期流动性已创十几年新低,那么美国实质的流动性还能有多大下行空间呢?笔者认为显然不大了。即便看似美元还有较大升息空间,但美国官方有可能通过主导美元汇率贬值、加大债券发行去对冲升息紧缩带来的金融冲击。 参考前几轮美国金融危机力度,目前显然还远未到金融危机最严重时,即金融风险率应该触及H线位置。但目前美股似已难承金融风险率继续上行之重,美股系统性风险依然很大。 关于美国金融危机性质,笔者一直倾向可能类似2000年后,危机表现可能复杂,持续时间可能较长,但力度未必很大。此轮美股泡沫力度与泡沫结构,也与2000年极其相似。即便参考2000年后的道指调整幅度,目前美股也远未见底。道指跌幅约40%,纳指跌幅约80%……,详见周五开放版文章详细分析。 总体而言,笔者倾向美国实质的中期流动性紧缩空间(并不等于美元升息空间)已经不大。即无论就黄金领先指标而言,还是美国中期流动性紧缩对黄金的利空金融冲击而言,都不大了!!! 进一步观察思考2020年7月至今的国际现货金价、美国中期流动性、黄金领先指标之间的中观,甚至微观关系:

目前黄金领先指标、美国中期流动性对黄金市场的影响,与2021年3月金价见底1676.71美元前后非常相似! 图中A点位置,即2021年一季度,金价见底1676.71美元前。黄金领先指标加速下跌,美国中期流动性加速紧缩,金市关联金融氛围可谓“寒风凛冽”,对应金价大幅下跌。结合此后市场表现来看,金价已呈现出情绪性非理性过度下跌的情况。 请注意,A点之后两周,虽然美国中期流动性还曾紧缩一周,但黄金领先指标跌势趋缓。而A点开始的两周金价反弹强劲,这是对情绪性恐慌抛售过度的修正。 继续请注意,B点前两周,下跌停顿两周后的黄金领先指标继续加速下跌,而中期流动性低位趋平。总体观察,这是黄金关联金融市场的一次“倒春寒”,但观对应金价表现,理当创新低,但却拒绝下跌而没创新低,金价二次下探1677.73美元(精确回试1676.71美元左底)后即快速回升。 B点之后,伴随阶段流动性未再继续恶化,而是缓缓见底。黄金领先指标同样阶段见底。金价走出了一轮强劲的“结构性牛市”,从1676.73美元上涨到1916.43美元,涨幅巨大。如果你进一步观察其它贵金属,会发现这轮结构性牛市,几乎只有黄金一花独放! 观近阶段,首先看C点前:黄金领先指标的单边下跌力度,美国中期流动性紧缩力度,比A点前更强,故对应金价大幅下跌。然“仔细观察”C点当周的后一周,黄金领先指标与美国中期流动性都呈现出阶段见底反弹,即黄金关联金融寒风已去,金市金融氛围已暖。但当周金价却继续大幅下跌,这,就是过度的情绪性主导了。情绪性顶底,通常是买卖过度的真正市场阶段顶底。 CD区间三周,黄金领先指标与美国中期流动性皆见底反弹,黄金关联金融市场和风徐徐。金价情绪性见底1786.70美元后反弹。与A点后两周领先指标跌势停顿、流动性见底后的金价表现类似。 DE区间的黄金领先指标、美国中期流动性出现了一次比B点前两周更强的关联金融“倒春寒”。但观金价表现,已不再创新低,这进一步说明了5月金价的1786.70美元底部是“情绪性底部”,是真正底部。 最近两周,美国中期流动性看似阶段见底,而领先指标则连续三周呈底部形态,分别为倒垂头、锤头、十字星。尤其本周,美国中期流动性大幅回升,领先指标也似十字星见底,但金价却被对冲基金空头“刻意”增仓打压至1784.20美元后快速回升。 再仔细品味品味:5月的1786.70美元等同于2021年3月的1676.71美元;本周的1784.20美元等同于2021年4月的1677.73美元。皆为双底,目前双底跨度更大一点,皆对应着高度一致的市场情绪变化,关联金融市场变化。 是不是很美妙……!!! 当前黄金市场与2021年3-4月的相似性对比分析。这两处的相似性远未止于此,我们的中观量化工具信息,对冲基金行为演变。依然高度相似。如金价日K线,对冲基金COMEX黄金净持仓占比变化、金价综合指标、对冲基金行为量化图示:

首先观小图1,金价日K线形态:2021年3-4月,金价在年线下方构成“诱空双底”;当前的5月到7月1日,金价在年线支撑位置上应正成“双底”。 小图2,从对冲基金在COMEX期金市场中的净持仓占比变化观察,今年5月金价见底1786.70美元前,即C点前,金价阶段总计下跌2070.42-1786.70=283.72美元;A点前,金价从1959.21下跌至1676.71美元,总计下跌282.50美元!下跌空间几乎完全一样。再看小图2对应的基金净多能量“相对”变化空间,L1、L2几乎“一样长”! 观当前,基金黄金净持仓占比创了近三年新低,但对应的金价底部却抬高了100多美元,对比A、C位置的金价形态。这说明对冲基金想打压金价,但根本打不动!! 2021年4-5月B点位置一样,对冲基金黄金净持仓能量再探A点低位,但金价却早已逆势上行。即便阶段,对冲基金也是根本打不动金价!! 观最新数据,对冲基金净持仓占比又创新低了,比C点更低,但金价只是精确回试了5月底部,对冲基金根本打不动金价!!2021年3-4月双底为1676.71、1677.73美元,目前可能的双底为1786.70、1784.20美元,都是非常接近而标准的底部。 观2021年3月至今,当基金净持仓占比回到H线附近或下方,都是阶段或中期买进时。目前,当然应同样如此! 观小图3,金价综合指标,还有啥说的呢?!黄金牛市定调,在熊顶牛底区位置,在6月指标定格后,买进信号比2021年3月更好,图中H1位置所示。 5月金价见底1786.70美元后,我们曾认为,如果对冲基金行为触及到“冰点区”,那么底部信号就更确认了。最新信息,基金行为已完全触及冰点区,对金价中期见底信息进行了很好补充。 综合梳理后对比,黄金市场的中期底部特征与2021年3-4月何其相似。阶段后市,黄金市场极可能迎来一轮幅度很大的至少结构性行情,理论上应该突破2000美元,且依然可能大致对应黄金“一花独放”! 本期报告价值极大,敬请会员们仔细消化、理解!反复消化! 操作上,建议会员们持有1810、1840美元附近、1835美元下方、1820/1825美元附近或下方的3-4成多头,耐心静候新一轮收获。空仓会员,1810美元附近直接3倍杠杆战略做多即可。 此外,就对冲基金在六大外汇期货市场中的表现结合美元指数观察,美元指数继续上涨很难。就NYMEX原油期货市场资金分布特征观察,除非欧美衰退即刻到来,否则油价极难大幅下跌。这些内容,我们可能会在日评中进行补充分析,建议会员们保持关注。 漫谈黄金市场 回想大约15年前中国黄金市场仅上海黄金交易所一家合法,且无夜盘交易时,中国有很多非法、灰色、半灰色黄金、外汇交易平台。笔者几乎是看着上海黄金交易所从2000年开业之后逐步完善、发展、成熟,其创始人曾博士也与笔者交好,并在不同场合出席过会议。 那时,很多不明就里的投资者,因异想天开的贪欲诱惑,一不小心就会误入非法、灰色平台而损失惨重。虽然笔者那时在行业已有很高知名度,但依然有不熟识笔者的人,通过笔者的朋友接触到我,企图将我当小白诓骗进入灰色、非法平台进行黄金交易。 大概是2009年吧,一位女士通过笔者的朋友(其客户)邀约笔者,说是有关黄金投资问题要请教。碍于朋友邀约,见面后方知,她把笔者当小白介绍她们的黄金投资平台,我听她讲了部分规则,就听不下去了。不是一般的“黑平台”,而是黑得离谱:有高昂交易费、持仓费,且必须10倍杠杆以上进行交易,持仓时间最长两周,即两周必须开平仓一次。朋友坐在旁边,越听越不对劲,越尴尬……。还没等她说完,我即刻打断,并表示:我深知全球黄金市场,也深知国内黄金市场及相关法律法规,你说的交易方式严重违法。这次见面总计就几分钟。 随着上海黄金交易所的进一步发展、完善,以及上海期货交易所后来居上,整个中国黄金市场已经很完善了。可能不少投资者都注意到了这一两年银行在关闭上海黄金交易所个人业务,大多解读为因原油宝事件激发的银行贵金属风控交易强化。我不完全这么看,而是认为银行的上海黄金交易所个人业务很难继续开展下去了,其相对于上海期交所成本太高,没有丝毫吸引力。上海期货交易所期金不仅与上海金交所一样覆盖绝大部分全球时间,且手续费低得多,没有持仓费。且国内黄金交易所的涨跌停非常利于风险控制,类似原油宝的操纵事件,永远不可能在国内市场出现。上海黄金交易所逐渐成为一个更为纯粹的现货贸易、交易平台,更适合于矿山、金商、首饰商的经营行为,因为现货交割更灵活、便捷,不像期交所有固定时间限制。 既然国内黄金市场已如此完善,那么国内灰色、非法的黄金、外汇交易平台绝迹了吗?虽然巨幅减少,但并未绝迹。 在国内,没有一家带杠杆的外汇交易是合法的,即便不带杠杆,除了商业银行以外,其它也是灰色的,比如场外换汇。国内黄金杠杆交易,除了上海黄金交易所、上海期货交易所、银行纸黄金(不带杠杆)合法以外,其余皆非法或灰色。灰色的情况是有些国际金融机构代理国内业务,不受法律保护。或者贸易商参与一些场外远期交易,也不受法律保护。但代理机构五花八门,甚至变成非法机构:比如给客户规定固定倍数杠杆与持仓时间,或者在本没有持仓费的市场擅自增加持仓费名义,这绝对违法,即便在国外也违法。国内还算稍正轨一点的灰色渠道多为,国外正轨期货公司、国外银行、做市商、交易所会员单位。但投资者只受当地法律保护,不受国内法律保护。其在内地开展业务,投资者参与这类公司提供的交易,遭遇损失后,几乎没有通过法律手段能够讨回损失的可能。且若需资金大规模出境,本身就可能违法。而在国内注册的公司,只要开展外汇、黄金“杠杆”交易,不管它国际不国际,尤其还规定杠杆倍数、设限持仓时间,一定是违法的。投资者产生损失后,容易通过法律手段挽回部分或全部损失。威尔鑫投资咨询从业近20年,既有工商资质(2017年后,几乎没有“投资咨询”公司存在了),也有个人行业执业资质,且深知行业法律法规及营运规范,不予任何平台产生利益关系,不向客户推荐平台,也不参与客户具体贸易交易行为。但威尔鑫经营的利益与客户完全一致,且力求和谐、合法、合规长存。 |

附件 |

| « 威尔鑫周评:黄金与美股关系应该如何 道指终极调整… | ※220704/0708日评与快讯 » |