| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:黄金牛市逻辑无虞

※周评或一周简析:黄金牛市逻辑无虞 |

|

2022-08-20 16:31:55

来源 --

作者

黄金牛市逻辑无虞׀·威尔鑫 本周国际现货金价以1802.31美元开盘,最高上试1802.41美元,最低下探1744.90美元,报收1746.76美元,下跌55.18美元,跌幅3.06%,周K线呈单边下行长阴线。 本周美元指数以105.66点开盘,最高上试108.21点,最低下探105.54点,报收108.09点,上涨2410点,涨幅2.28%,周K线呈大幅回升长阳线。 本周金价大幅下跌,极大程度缘于美元指数大幅上行。如果美元掀起新一轮升势,黄金市场恐将继续承压。故美元会否迎来新一轮升势对中期金市前景判断较为关键。 笔者观点,美元已基本见宏观大顶,但直接转势下行的时机不到,也即美元可能总体趋于高位区间震荡。技术上,美元指数30周均线可能是高位区间震荡底部区间。 美元指数是否处于大顶区间?让我们进一步通过美元与欧元的关系,美元综合技术指标量化图进行分析梳理。如美元、欧元周K线,以及对应的美元综合指标图示:

欧元占比美元指数权重为57.6%,故欧元与美元指数波动高度负相关。 图中可以看出,当美元综合指标触及牛小顶,且不能一气呵成冲击牛大顶时,都是美元中长期大顶,欧元中长期大底时期,图中A、B、C、D位置皆如此。当前,美元综合指标在牛小顶位置反复钝化,应该已无冲击牛大顶可能。故美元指数应已处于中长期大顶区间,即便美元指数还有新高,也是涨势难以持续的诱多。 至于美元指数中长期见顶后的中期调整,美元综合指标至少应回踩“熊顶牛底区”,即便这是一个类似CD区间的强势调整,也不改美元指数宏观见顶的本质。 再如美元指数、国际现货金价、标普高盛商品指数周K线图示:

在标普高盛商品指数中,能源权重占比超过80%,故该指数形态与国际原油价格高度相似,很大程度也可视为原油价格K线形态。 观本周收盘后周K线对比图,B位置,美元指数周收盘再创19年新高,然对应的国际现货金价、标普高盛商品指数周K线并未创出阶段周收盘新低,一定程度体现出商品、黄金市场相对于美元指数指引的关联强势。尤其商品指数,在本周美元强势中极其抗跌。 本周B位置理论上也可类似6月上旬的A位置,即美元指数可能迎来新一轮涨势。当时的国际现货金价与商品指数同样相对于美元指数抗跌,但此后都出现了大幅下跌。历史会重演吗?笔者认为可能不大。 商品指数会否进一步下跌,很大程度要视原油价格会否继续破位下行。如NYMEX国际原油价格日K线,以及对应的NYMEX期油未平仓合约,对冲基金在NYMEX期油中的净持仓图示:

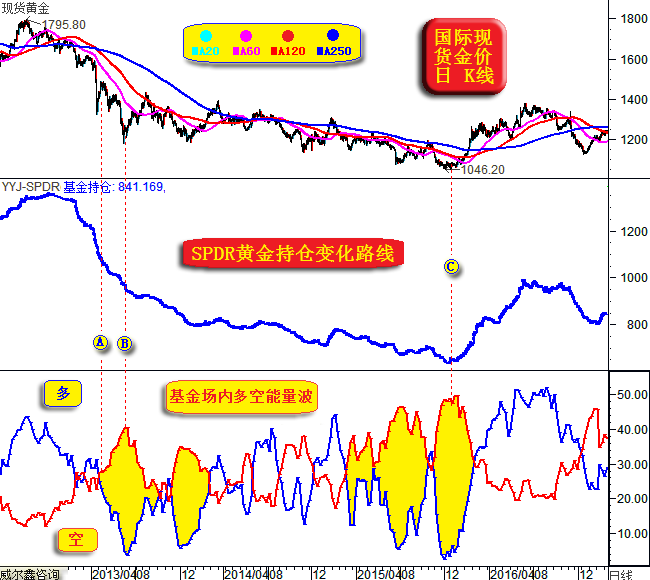

就宏观形态趋势观察,油价宏观趋势应该与NYMEX期油未平仓合约、对冲基金在NYMEX期油中的净持仓变化趋势大体保持一致。 最新NYMEX期油未平仓合约为1557349手,创下了2014年末以来的新低。继续趋势性下行可能不大,空间也应极其有限。 再观对冲基金在NYMEX期油中的净持仓,最新数据为214940手,为2016年3月以来新低,且距离2016年初的十年低位,下行空间也很小。 NYMEX期油未平仓合约后市趋势转而放大应是必然,这种必然可能是: 第二种情况可能不大,这意味着对冲基金在此大举战略做空原油,基金对应净持仓将继续大幅下降。然当前基金期油净持仓已近十年低位区,逻辑上不太可能。进一步结合当前经济基本面思考,全球能源需求极度紧张,尤其欧洲,阶段油价不太可能进一步出现大幅下跌的情况。 至于第三种情况,短期有可能出现,但不可能成为趋势。这种情况将使得NYMEX期油未平仓合约快速回升,但基金在NYMEX期油中的净持仓变化不大。体现为基金对原油市场前景出现严重分歧,且分歧双方势均力敌。故多空皆增仓的情况根本不会成为趋势! 近期对于黄金市场阶段多空能量分析较多,本期继续解读。首先观2012-2016年国际现货金价日K线,以及对应的基金场内多空能量波,全球最大的黄金上市交易基金(ETF)SPDR Gold Trust持仓变化图示:

分析观察这幅图时,主要是帮助投资者明白金市真正进入熊市时,场内多空能量波与全球最大的黄金上市交易基金(ETF)SPDR Gold Trust的持仓应该如何变化。 观2013年4月金价暴跌时及以后的基金场内能量波,A点位置,空头场内能量正式自下而上突破多头能量,确认熊市。 AB区间,则是主动做空能量占据阶段上风后的进一步肆虐。 B点后,伴随空头肆虐能量见顶回落,金价大幅超跌反弹。 再后,即整个BC区间的两年多,金价实际上处于“震荡下跌”的熊市状态。场内多空能量互有交织,各领阶段风骚。但在2015年二、三、四季度,又是一个空头能量占据上风的过程。但金价并未形成新的趋势性下跌,这意味着黄金场外隐性需求开始悄然放大,是要注意黄金市场见大底的信号了。 观全球最大的黄金上市交易基金(ETF)SPDR Gold Trust的持仓变化,B点前的减持非常果断、有力度。而BC区间则是震荡减持,持续趋势不断下降。 重要提点:AB区间,这是金市场内空头能量自2007年4季度以后,第一次以压倒场内多头能量的明显优势,令金价有效破位并确认进入熊市。如果目前金市场内多空能量再见这种状况,而金价却没有破位确认进入熊市,那就说明有巨大的金市场外力量并不认同空头在场内对金价的操纵打压。目前,正是如此:

图中H点后,是时隔三年多场内空头以压倒性优势突破多头能量,并令金价大幅下跌,即我们定义的“第五浪下跌”。与前图2013年AB区间所不同的是,空头的操纵打压并未形成金价的有效破位。本图2018年AB区间同样,空头的操纵并未令金价有效破位。 两幅图中的B点,都是中期或长期转折点!2013年金价确认宏观趋势破位后,是中期转强转折点;2018年金价未能有效破位后,是中长期转强转折点;毫无疑问,五浪底部(1680.20美元)所对应的,也应该与2018年B点类似,是中长期转强转折点。 观2018年至今的全球最大的黄金上市交易基金(ETF)SPDR Gold Trust的持仓变化,能感受出其常见的“后知后觉”状态,它很大程度上代表着一般机构与散户看待黄金市场的情绪: 操作上,建议会员们持有1810、1840美元附近、1835美元下方、1820/1825美元、1740美元、1710美元附近或下方的3-4成多头,耐心静候新一轮收获。1750美元下方,空仓投资者可继续三倍杠杆做多。当前金价超短期技术超买明显,可进一步结合周五补充分析进行理解。 |

附件 |

| « 威尔鑫周评·׀ 美元旭日东升金市倾盆大雨 … | ※220822/0826日评与快讯 » |