| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫·׀ 最新中国宏观经济概况与A股系统性估值及技术精解

威尔鑫·׀ 最新中国宏观经济概况与A股系统性估值及技术精解 |

|

2022-09-05 07:36:54

来源 --

作者

最新中国宏观经济概况 与 A股系统性估值及技术精解

2022年09月05日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

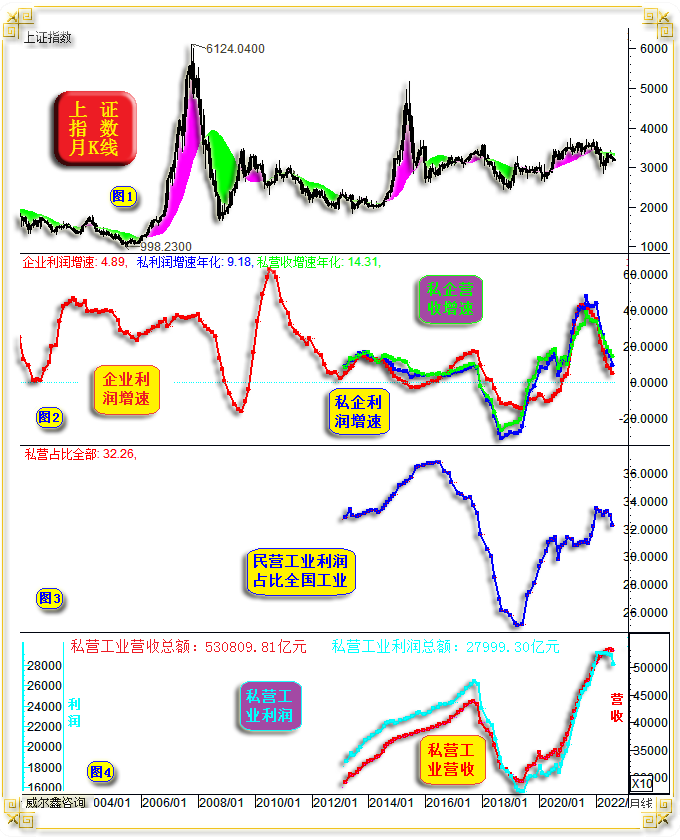

本篇信息量较大,涉及内容及角度较多。报告前面关于中国宏观经济基本面分析部分,或令部分投资者阅读感到枯燥,后面关于A股各周期视角技术精解或令技术派更感兴趣。 关于宏观经济与全国商品房市场信息等行业基础数据,皆来源于国家统计局,但我们对基础数据进行了大量加工,以期得到更具趋势含义的经济信息,故这部分数据信息是统计局数据或其它经济信息解读所没有或不同的。 此外,我们利用已知官方数据信息或自己收集整理的研究数据,创造了一些A股市场系统性估值方法与结果,也将在本期报告中呈现。但基于知识产权保护原因,数据源与数据处理方法暂秘而不宣。近期关于黄金市场、伦铜两篇宏观技术分析,令钟情技术分析的投资者大快朵颐,本期A股技术分析信息含量,同样丰富。 1 全国工业企业总体经营概况 了解全国工业企业总体经营现状,可大致洞悉经济运行总体趋势,上市公司总体经营状况,全国制造业运行等信息。上市公司财报信息会滞后4个月以上,而来自国家统计局有关全国工业、制造业经营数据,仅滞后一个多月,算得上洞悉经济状况最及时的数据信息。如深成指月K线,以及二季度中国工业产能利用率、全国规模以上工业企业营收与利润状况数据信息图示:

工业产能利用率数据信息,每季度发布一次,故小图2中的产能利用率数据乃截止于6月末的第二季度,其余数据截止于7月底。 7月,全国规模以上工业企业总体年化营收总额为135.0157万亿元。其中,年内营收累积总额76.57万亿元,7月营收11.15527万亿元,7月年化营收增速为11.99%,6月为12.52%,继续处于2021年12月见顶以后下滑趋势中。2021年12月年化营收增速最高为20.52%。 7月,全国规模以上工业企业总体年化利润总额为8.678210万亿元。其中,年内利润总额为4.89295万亿,7月利润总额为0.62273万亿。7月年化利润增速为4.89%,6月为7.39%,处于2021年7月见顶后下滑趋势中,持续时间刚好一整年。2021年7月年化利润增速最高为42.54%。 就利润率观察,目前全国规模以上工业企业总体利润率为6.39%,2021年5-6月利润率最高,皆为7.11%。 小图3,对比观察全国规模以上工业企业此轮回软中的年化营收与利润增速,营收增速从20.52%下滑至7月的11.99%,利润增速从42.54%下滑至7月的4.89%,企业盈利形势不乐观,整个工业回软趋势很明显。 小图4,直观反应了当前工业企业增收不增利的窘境。当前,略增收,不增利! 整个工业企业经营现状与产能利用率数据趋势一致。对于以深成指为代表的A股而言,市场趋势与工业企业经营趋势运行总体一致。但5-7月,A股体现出相对于经济回软的极强抗调韧性。 进一步观察思考,2021年6-10月数据非常好,以此作为年化参考基点,可能令当前数据相对难堪。此外,近两期年化营收增速与利润增速下行趋缓,可视为中周期经济可能转暖迹象,但确定性不明显。对比全国发电增速,亦能大致如此有感。 2 全国规模以上私营工业企业总体概况 统计局单独公布私营工业企业数据周期不长,但亦可总体对比全国工业企业总体运行状况,观察私营工业企业运行现状。如上证指数月K线,以及全国工业企业年化利润增速、私营企业年化营收增速、利润增速,私营工业企业占全国工业企业比重图示:

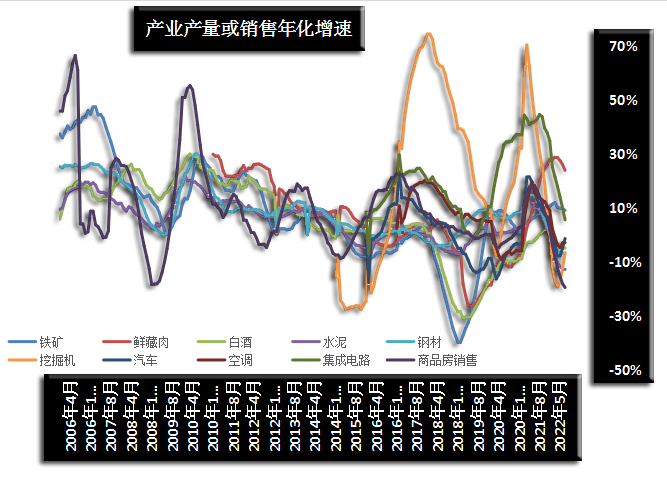

小图2不难看出,私营工业企业年化营收、利润增速与全国工业企业运行状况高度一致,但私营工业企业绝对增速略高于全国工业企业总体水平。 小图4数据显示,7月全国规模以上私营工业企业总体年化营收总额为53.080981万亿元。其中,年内营收累积总额29.32581万亿元,7月营收3.71829万亿元,7月年化营收增速为14.31%,高于全国工业企业总体年化营收增速11.99%。6月为16.86%,继续处于2021年8月见顶以来下滑趋势中。2021年8月年化营收增速最高上试38.69%。 7月,全国规模以上私营工业企业总体年化利润总额为2.79993万亿元。其中,年内利润总额为1.31165万亿,7月利润总额为0.12308万亿,为2020年4月以来最低。7月年化利润增速为9.18%,6月为14.09%,处于2021年8月见顶以后下滑趋势中,时间持续刚好一整年。2021年8月年化利润增速最高上试47.86%。 就利润率观察,目前全国规模以上私营工业企业总体利润率为4.47%,2021年6-8月利润率最高,皆5.25%。不难看出,私营工业利润率长期低于全国工业利润率总水平,说明私营工业企业经营竞争更强,亦或是私营企业经历活力的体现,积极参与经营竞争。 小图四数据信息显示,近两月私营工业不仅年化利润开始下滑,营收也呈现出比全国工业企业更明显的回软特征,彰显私营企业困境加大。小图3,私营工业占全国工业比重观察,也开始下滑,同样显示出当前私营工业企业困境强化。若私营工业占比全国工业比重下滑,是整个经济恶化表现,观2016-2018年全国私营工业企业占比全国总水平变化可知。目前,应积极出台政策稳经济,稳活力最强、对经济信息最敏感民营企业。 然就工业企业总体状况而言,私营工业企业可能与全国工业企业经营状况一样,处于不太明显的中周期触底过程中。 3 十大产业具体现状 除了总体梳理全国工业、私营工业经营状况以外,笔者还单独挑出了十大行业产量或年化销售增速进行观察。这十大行业分别是铁矿、冷鲜藏肉、白酒、水泥、钢材、挖掘机、汽车、空调、集成电路、商品房。如图所示:

如果说前面关于全国工业、私营工业中周期可能筑底,但迹象不够明显,此十大行业分项数据显示的筑底迹象则更明显,总体增速处于十几年低位区,继续系统性下行概率不大。不少行业已见明显好转,而商品房可能正处于中周期最黑暗的时候。 就趋势观察,空调、汽车、挖掘机、钢材、铁矿,触底迹象明显,尤其汽车与挖掘机;集成电路虽然仍处于下滑趋势,但绝对数据不错;房地产已冰冻至有数据以来的最差状况,我们接下来会进一步详细分析。 4 经理人指数继续显示经济反弹可期 上述乃截止7月的数据信息,而截止8月底最新的经理人指数,进一步呈现了中周期经济可能见底的信号:

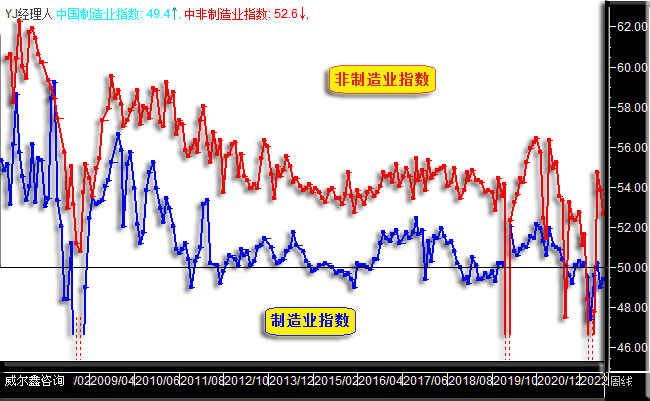

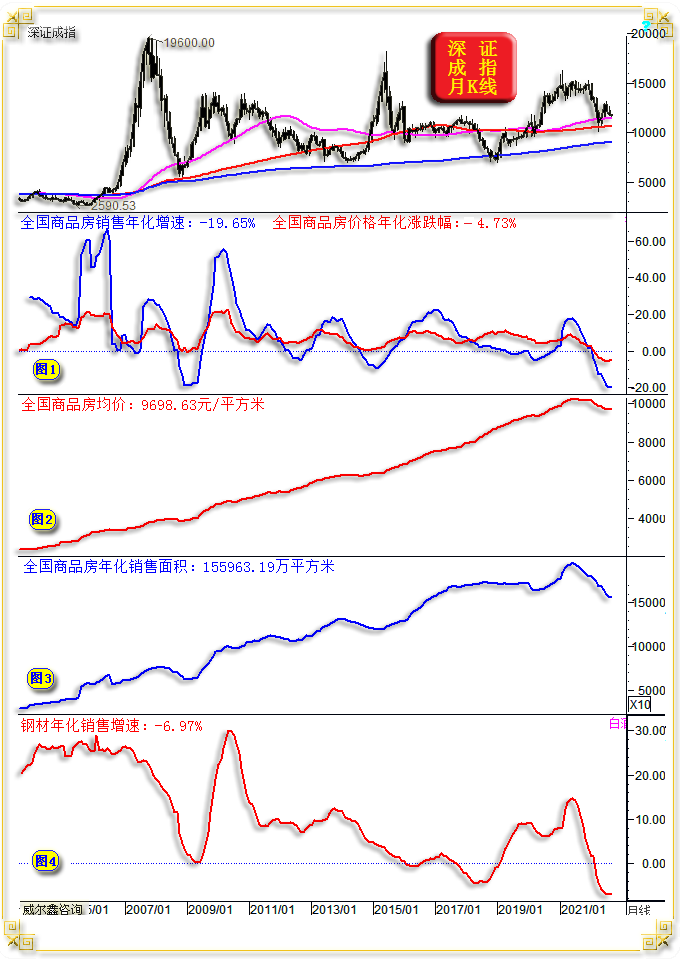

8月中国制造业经理人指数由7月的49反弹至49.4,数据位于50下方,示意制造业收缩。数据显示制造业收缩趋缓,但尚未进入2月以前的扩张阶段。 非制造业指数虽较7月的53.8回落至52.6,但继续呈自7月开始后的经济扩张状态。 中周期经济回暖力度难确认,视官方调控方向、力度而定,受全球经济总趋势影响,预计力度不会太强。 5 全国商品房市场总体信息 房地产事关金融、建筑、钢材等很多行业,我们就全国商品房市场信息再单独做些补充分析。如全国商品房年化销售增速、年化价格涨跌幅、全国商品房均价、全国商品房年化销售面积、钢材年化销售增速图示:

小图3信息,7月全国商品房年化销售面积为155963.19万平方米,年化销售总额为15.12629万亿元。其中年内总计销售面积为78177.97万平方米,年内销售总额为7.5763万亿元;7月销售面积9254.97万平方米,销售额度为0.969062万亿元。 小图1,7月全国商品房年化销售增速为-19.65%,为20年有数据以来最差,突破了2008年的-18.51%前最差底线。房价年化涨跌幅亦如此,7月全国商品房年化均价为9698.63元/平方米,同比下跌4.73%。 全国商品房年化均价最高位出现在2021年7月,为10232.76元。不难看出,全国商品市场顶部,与前面分析的工业企业中期顶部一致。 需要进一步提示的是,如小图4数据信息,钢材经营销售与房地产景气度高度同步。在房地产销售呈现有数据以来的最差境况时,也对应着钢材销售最难、最差困境。 然笔者坚信我们体制对于房地产调控的有效性,认为房地产风险总体可控。能够在长周期内实现以时间换取空间的地产“软着陆”诉求。 此外,由于地产是银行业务中最大的一块,地产窘境很大程度对应银行业窘境,并进一步对应金融业窘境。 然就深证成指、地产指数、中证金融指数周K线对比观察,地产指数有望助金融指数阶段见底,而金融指数有望助A股阶段见底:

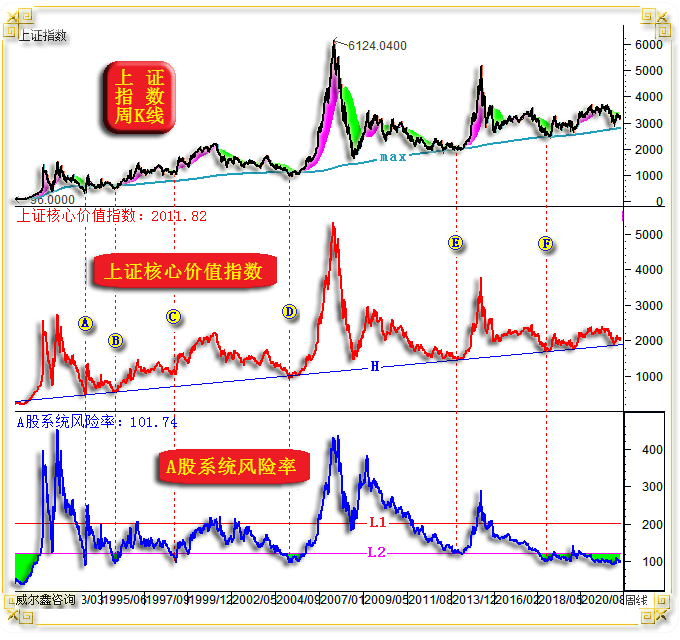

如果我们认为地产是金融窘境链条中的基础环节,观近月地产指数与金融指数,地产指数比金融指数更抗跌。也就是说,地产风险向金融蔓延的阶段高峰已过。若地产指数中周期或阶段见底,理当对应金融中周期或阶段见底。而深成指更似在250周线位置提前释放了所有利空,目前深证成指相对于金融指数呈背离抗跌状态。如果地产中周期见底,对应金融中周期见底,也理当对应深成指中周期见底,并进一步对应A股中周期见底…… 6 A股宏观价值信息1 关于A股宏观价值信息量度,我们设计了一些原创工具,且对应A运行历史观察,量化效果很好。虽目前A股总统趋势疲软,但笔者坚信A股没有系统风险,且位于长期做多安全价值区。如上证指数周K线,以及对应的上证核心价值指数、A股系统风险率量化图示:

从上证指数周K线主图观察,max均线可谓上证指数宏观支撑趋势,指数触及max均线,都构成中长期战略做多机会。 中图上证核心价值指数,其支撑趋势就更明显了。H线可谓更神奇精确的上证,乃至A股支撑跑道。核心价值指数触及H线,都构成极佳中长期做多机会。今年五月,上证核心价值指数又一次精确碰触H宏观趋势线后,股指强劲回升。 然就长期趋势观察,目前上证核心价值指数依然紧邻H宏观趋势支撑跑道,意味A股无系统风险,并面临很好的长期战略做多机会。 下图,A股系统风险率量化设计逻辑,与笔者关于美国金融风险率量化工具设计逻辑一样,引入了基准利率、债务利率、流动性、企业总体盈利等信息,对A股系统性机会与风险进行量化。图中不难看出,当A股系统风险率位于L2地线附近或下方时,都是中长期做多A股的极佳时机,图中A、B、C、D、E位置,对于A股战略机会的量度,效果奇佳! 笔者原本认为2019年初的F位置,结合大周期思考,是一个类比B、D、E位置的大行情前夕。然A股实际指数形态反而像C位置后的震荡上行市况。只是C位置后,A股系统风险率曾触及到L1中期风险区,而F点后至今,A股系统风险率都大体运行于L2地线下方,彰显着更好的长期做多安全边际。但笔者从未想到F点之后的A股“宏观磨底”会经历这么长的时间,国际局势、疫情对A股的直接或间接影响太复杂。 图中A、B、C、D、E、F位置,不仅是A股系统风险率最低的区域,也基本对应上证核心价值指数触及H线宏观支撑跑道,对应上证指数触及max均线,呈现出宏观机会“安全共振”景象,进一步强化了A股宏观做多的安全边际信息。 7 A股宏观价值信息2 再如深证成指周K线,以及对应的A股信息汇总、深成指综合指标、A股与流动性、深A市盈率图示:

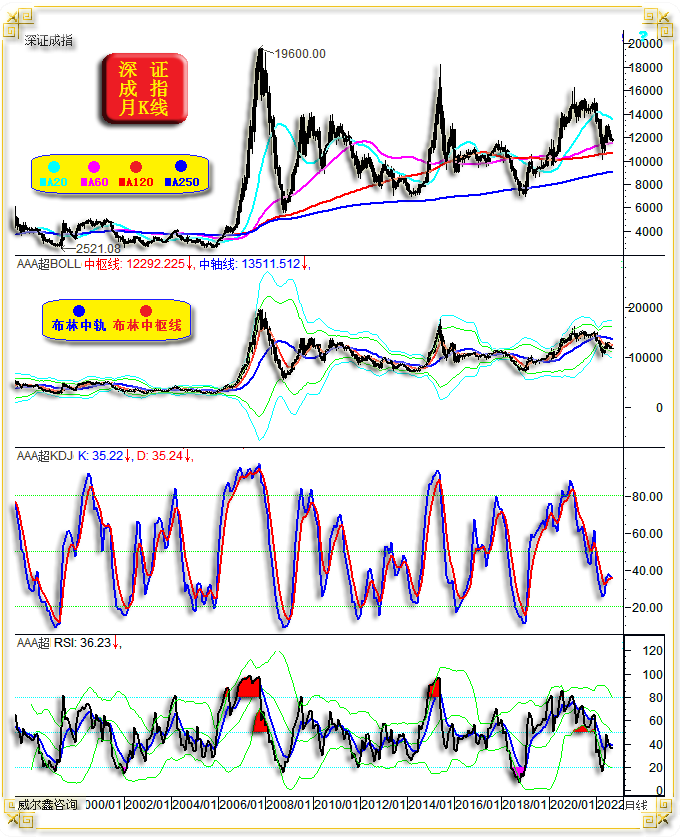

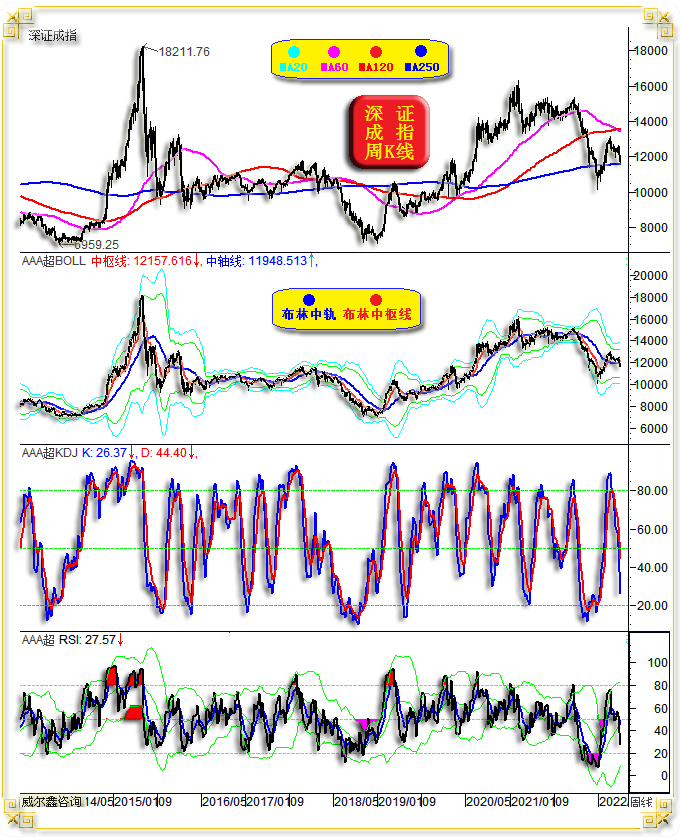

观深成指周线主图,250周均线应体现为新周期有效支撑,后期注意120周均线阶段反压。 小图1-2的A股综合信息汇总、深成指综合指标,是我们综合各种金融信息或深成指特有技术属性,类似黄金综合指标、美元综合指标一样的设计方法设计而成。只是它没有类似黄金市场技术量化的熊顶牛底区、熊大底区,取而代之的是地线H1、H2。当指标触及H1,尤其触及H2时,都要注意A股中长期做多机会。而牛小顶位置要注意阶段或中期风险,牛大顶位置要注意A股中长期见顶风险。 小图3,是A股与中国流动性之间的量化关系,当指标出现海蓝色提示信号,尤其绿色提醒信息时,要注意市场中长期见底可能。近几年,2018年末/2019年初的F位置,以及今年5月的G位置,该指标都给出了股市做多信号。而深蓝色位置,则要注意股市中长期见顶信号,比如图中B、E位置,其顶部信号进一步与小图1-2中的牛小顶、牛大顶风险警示共振,风险警示信号更强。 小图4,深A平均市盈率估值。沪A市盈率失真严重,笔者不太关注。图中,当深A市盈率发出绿色信号时,意味市场估值太低,注意系统性做多机会;当深A市盈率发出海蓝色信号时,市场泡沫明显,要注意股市见顶风险。今年5月深A市盈率再度发出做多信号,目前深A市盈率处于历史绝对低位区,意味A股系统性风险很低。 8 深成指月线通用技术 关于深证成指的宏观通用指标,如深成指月K线,以及对应的月线布林通道、KD、RSI指标图示:

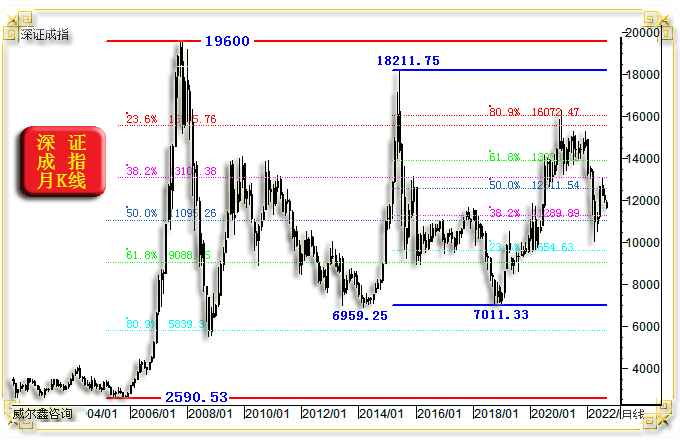

主图观察,自2008年以来,250月均线成为深成指绝对支撑底线。近月60月(五年)、120月(10年)均线对深成指的宏观共振支撑应该有效。 就月线布林通道观察,近年若无系统性经济、金融冲击,股指跌穿布林下轨时,应逢低关注做多信号。 月线KD指标在五月触及近年绝对低位区,但距离月线超卖区仍有一定差距。 五月月线RSI指标的做多信号比KD指标更明确,五月RSI指标触及超卖区,至少是系统性风险已得到较充分释放的信号。2018年末的月线RSI超卖信号为十几年最强的一次,彰显当时做多信号极佳。 9 深成指宏观月线黄金分割 目前,深成指依然运行在2005年见底2590.53点后,至2007年上行至19600点宏观波段之中,故宏观波浪黄金分割只能在此间选择波段进行分析。如深成指月K线图示:

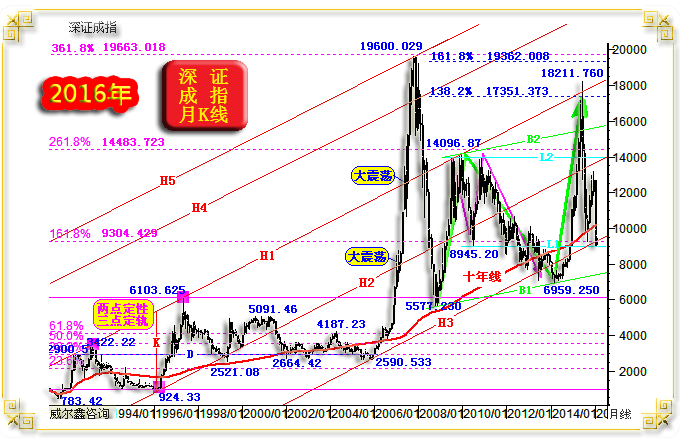

就深成指2005-2007年2590.53-19600点宏观牛市波段观察: 该宏观波段回调的23.6%黄金分割理论位在15585.70点,有效构成2015年,2021年股指反弹反压; 该宏观波段回调的38.2%黄金分割理论位在13102.38点,有效构成深成指2009年8月至2011年3月顶部区间有效反压。并于2015年12月构成深成指熊市超跌反弹反压。并精确构成今年7月深成指反弹反压。 该宏观波段回调的50%理论位(二分位)在11095.26点。构成2009年8月至2011年3月顶部区间箱底支撑;构成2017年末至2018年初顶部有效反压;构成今年4-5月股指回调有效支撑。 该宏观波段回调的61.8%黄金分割理论位在9088.15点,精确构成2010年7月股指大幅回调绝对支撑;构成2015年股指见顶后巨幅下跌的绝对支撑。 该宏观波段回调的80.9%黄金分割理论位在5839.30点,构成2008年大熊市底部精确有效支撑。 再就2015年深成指见顶18211.75点后,至2019年1月见底7011.33整个熊市波段观察: 该熊市波段反弹的23.6%黄金分割理论位在9654.63点,有效阻碍着深成指2019年一季度的反弹。 该熊市波段反弹的38.2%黄金分割理论位在11289.89点,与前波段二分位(11095.26点)共振,有效阻碍着深成指在2020年一季度的反弹,并于今年4-5月构成股指回调支撑。 该熊市波段反弹二分位(50%)在12611.54点,与前波段38.2%黄金分割位(13102.38)大致共振,构成股指2020年8-10月股指强势区间回荡支撑,构成今年6-7月股指反弹反压。 该熊市波段反弹的61.8%黄金分割理论位在13933.19点,构成2020年7-11月股指上行反压,构成2021年3-10月股指高位强势震荡支撑。 该熊市波段反弹的80.9%黄金分割理论位在16072.47点,与前波段23.6%黄金分割位(15585.70点)共振,有效构成2021年1-2月股指中期顶部反压。 10 深成指黄金分割切线用法 一般投资者在技术分析时,对黄金分割的切线理论用得较少,而笔者相对偏爱或兼顾,且屡有技术分析奇效。继续如深成指月K线图示:

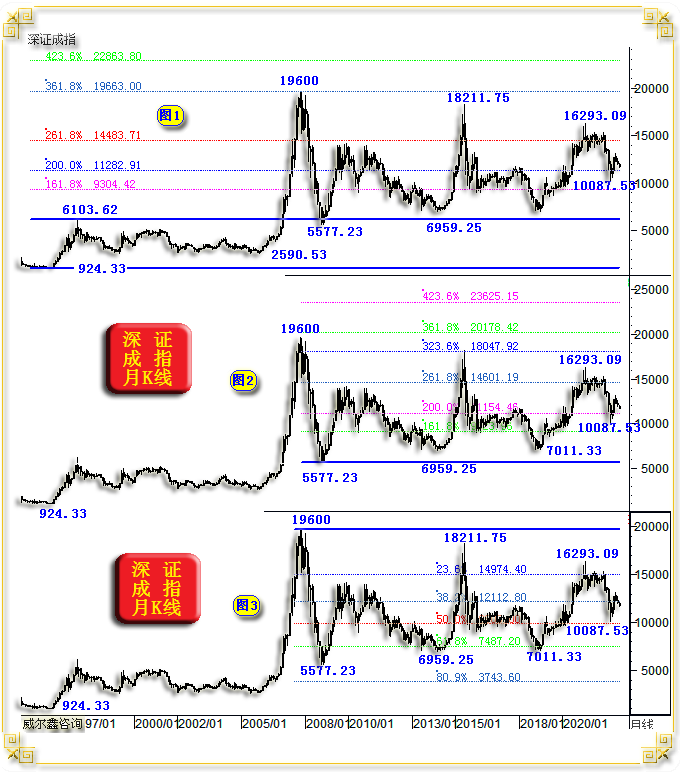

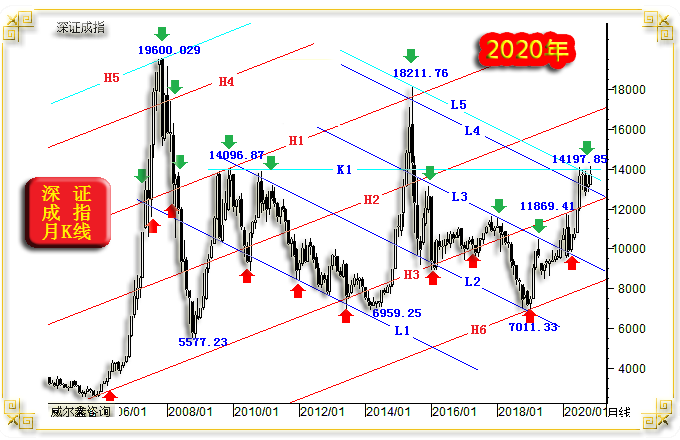

笔者在上周的黄金市场、伦铜市场分析中,都用到了“源生浪”对于后市的推导,且效果奇佳,本期深成指技术分析亦然。 小图1,我们将1996-1997年深成指从924.33点上涨至6103.62点,作为后市宏观分析“源生浪”。该源生浪一些列理论推导,对深成指后市的实际参考价值巨大: 该源生浪向上的161.8%黄金分割衍生理论位在9304.42点,精确有效构成2010年7月,以及2016-2017年股指调整绝对有效支撑。且与前图中2590.53-19600点宏观牛市波段回调的61.8黄金分割位(9088.15点)共振。 该源生浪向上的200%理论位在11282.91点,构成2009年8月至2011年3月顶部区间箱体波动箱底支撑;构成2017年末至2018年初反弹顶部有效反压;构成今年4-5月股指回调有效支撑。且与前图中2590.53-19600点宏观牛市波段回调二分位(11095.26点),精确共振;与18211.75-7011.33熊市波段反弹的38.2%黄金分割位(11289.89点)共振。 该源生浪向上的261.8%理论位在14483.71点,构成2009年8月-2011年3月顶部反压,构成整个2021年股指高位波动有效反压。 该源生浪向上的361.8%黄金分割理论位更神奇,精确测出了2007年深成指大牛市顶部,理论位在19663点,实际点位为19600点,误差仅约0.3%。 小图2,以深成指2008年大熊市底部5577.23点作为参考切点,向上进行黄金分割: 其向上161.8%黄金分割理论在9023.96点,与上段源生浪向上161.8%黄金分割位(9304.42点)共振,精确有效构成2010年7月,以及2016-2017年股指调整的绝对支撑。且与前图中2590.53-19600点宏观牛市波段回调的61.8黄金分割位(9088.15点)共振。 其向上的200%理论位在11154.46点,与源生浪向上同样在200%理论位(11282.91点)精确共振,并进一步与前图中2590.53-19600点宏观牛市波段回调二分位(11095.26点),精确共振;与18211.75-7011.33熊市波段反弹的38.2%黄金分割位(11289.89点)共振。构成2017年末至2018年初顶部有效反压;构成今年4-5月股指回调绝对有效支撑。 其向上的261.8%黄金分割切线理论位在14601.19,与上节源生浪向上的依然是261.8%黄金分割位(14483.71点)精确共振…… 其向上的323.6%黄金分割切线理论位在18047.92点,精确测出了2015年股指顶部; 其向上的361.8%黄金分割切线理论位在20178.42点,与上节源生浪向上的依然是361.8%黄金分割位(19663点)共振…… 小图3,以2007深成指牛市大顶19600点为参考切点,向下进行黄金分割: …… 61.8%黄金分割切线位7487.20点,对于2013/2014年,2018年末至2019年初的大底测试相当精确有效。且二分位(50%)依然与其它黄金分割共振,精确构成2022年五月股指回调绝对支撑。 11 深成指周线技术指标 时间周期越短,技术量化效能越差,故笔者很少关注日线级别的短周期技术。如深成指周K线,以及对应的周线布林通道、KD、RSI指标图示:

周均线主图,我们认为250周均线应构成有效支撑,目前股指仍继续考验250周均线支撑。 周线布林通道总体趋势趋空。目前股指虽回升至布林中轨上方,但有效性待确认。 周线KD、RSI指标同样看似阶段反弹到位后偏空发展。但周线RSI指标有一个较好看点,即五月出现过2014年至今最严重的超跌状态,或意味中期做空氛围已得到最彻底的释放。 12 深成指周线形态技术 如深成指周K线图示:

小图1,我们将2019年1月深成指见底7011.33点后,至3月上涨至10541点,作为新牛市周期“源生浪”。该源生浪对于深成指后市的技术分析参考同样精彩: 该源生浪向上的138.2%黄金分割位在11889.33点,极其精确构成了深成指在2020年2月的上行阻力,实际高点为11869.41点,与理论误差不到0.2%。 该源生浪向上的161.8%、200%理论位分别在12722.34、14070.67点。2020年7-12月,股指精确波动于这两线之间。今年7月股指精确遇阻161.8%理论位。 该源生浪向上的238.2%理论位在15419点。可以看出,2021年7-12月,股指精确波动于200%与238.2%之间。一年前的2020年7-12月,则波动于161.8%与200%之间,是不是很“有趣”?! 该源生浪向上的261.8%理论位在16252.01点,精确构成2021年2月股指的绝对顶部压力,实际顶部为16293.09点,误差不到0.3%。 不难看出,该源生浪向上的每一条黄金分割线,都曾精确地对股指产生影响。 小图2,以2019年1月底部7011.33点为切点,向上进行黄金分割推导: 同样,每一条黄金分割切线都对股指有影响,且与小图1中的黄金分割形成共振。比如,它们共同的200%理论位分别在14022.66点,14070.67点,多么精确的共振,自然应重点关注该共振点对市场的实际技术影响。 就7011.33-10293.09点中期牛市波段阻速线观察,其1/3线一度与上述两组黄金分割的200%位置共振,构成2021年深成指见顶10293.09点后快速下跌的精确支撑。随后股指沿着1/3线缓缓爬升,再破位,再回抽确认破位后加速下跌,直接冲击阻速线2/3线与161.8%黄金分割理论共振位。笔者倾向在此以下的下跌空间,都应是阶段诱空。目前,可视为对阻速线2/3线与161.8%技术支撑的确认,笔者倾向支撑有效。 小图3,如果深成指再返中长期牛市通道,继续向上的阻力应该关注图示161.8%黄金分割位在22029.22点,200%理论位置在25574.85点附近阻力。 13 深成指日线形态技术 如深成指成本分布,2019年见底7011.33点后整个牛市波段回调的黄金分割,以及2021年见顶16293.09点后的中期调整波段黄金分割图示:

关于市场“成本”分布分布理论,笔者上周在分析黄金、伦铜,以及更早分析白银市场时,都曾分析过市场成本分布的技术利用价值。当一个市场价位从海面直沉“海底”时,要注意市场可能中期见底。今年5月深成指虚穿海底,理应构成中期见底机会。 再就7011.33-16293.09点两年多牛市波段观察: 该波段回调的23.6%黄金分割位在14102.59点,与前周线图中两组分析方法200%理论位,继续精确共振…… 该波段回调38.2%黄金分割位在12747.46点,依然与前面周线中的161.8%黄金分割位12722.34点精确共振,构筑深成指7月反弹阻力。 该波段回调二分位(50%)在11652.21点,与阻速线,与前周线图中,小图1的138.2%,小图2的161.8%继续共振,笔者认为应该构成深成指中期回调有效支撑。其进一步精确下跌至61.8%黄金分割位(10556.96点),是我们认为良性牛市回调的极限,是诱空。 至于2021年深成指见顶16293.09点,至2022年5月见底10087.53点调整波段之后的反弹或新一轮上行阻力,敬请投资者参考图示黄金分割以及阻速线2的作用力。一旦阻速线2的2/3线被有效突破,市场走强氛围将更强。7月股指反弹精确遇阻二分位(50%),且对应2021年见顶后快速下跌至13252.24点阶段形态底部反压。 至此,本期整个宏观经济与股市价值分析,技术量度解读完毕,篇幅较大。可能有深度关注笔者的投资者纳闷:为何本期文章没有股市宏观趋势形态、通道分析内容呢?上周黄金市场、伦铜市场的宏观趋势形态解读可谓精彩。那是因为如果再就这部分内容分析解读,篇幅将进一步大增,这部分内容一直是笔者技术分析内容中占比最大的一块。A股宏观技术通道的分析与黄金市场、伦铜市场形态趋势一样,有其特有市场波动属性。一旦通道属性确定,就会多年,甚至十年不变。下图为2016年笔者对深成指的形态趋势解读图表,单这部分内容字数可能就超过3000:

有兴趣自行研究这部分内容的投资者,可以参考笔者2016年3月1日文章《在黎明前丢掉筹码,比经历股Z更痛苦》中对这幅图表的解读。时隔四年多后的2020年11月15日,笔者再次解读这幅图表:

不难看出,我们有关深成指的宏观技术分析,一经成型,多年不变。证券市场咨询不是威尔鑫咨询业务,金银市场咨询是我们坚持了近20年,有工商许可执业资质的主业,欢迎投资者牵手威尔鑫。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « ※220905/0909日评与快讯 | 威尔鑫日评·׀欧美经济延续疲软 金价超跌后… » |