| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:关于金价破位后第七浪下行的清晰探讨

※周评或一周简析:关于金价破位后第七浪下行的清晰探讨 |

|

2022-09-17 22:48:20

来源 --

作者

关于金价破位后第七浪下行的清晰探讨׀·威尔鑫 本周国际现货金价以1717.06美元开盘,最高上试1735.09美元,最低下探1653.70美元,报收1674.9美元,下跌41.54美元,跌幅2.42%,周K线呈震荡下跌中长阴线。 本周美元指数以108.99点开盘,最高上试110.26点,最低下探107.67点,报收109.66点,上涨660点,涨幅0.61%,周K线呈震荡上行小阳线。 尽管金价近月,甚至最近一年多强力抗击着美元走强的利空冲击,但本周还是击穿了近两年的1680美元铁底。故此,我们将对阶段市场策略进行修正,且以后也会强化中短线。当然,遗憾是这几个月过早坚持中期持仓,而没有延续短线过渡。幸运的是,人民币贬值给我们的做多策略提供了很强安全缓冲,故总体风险可控。自从2020年原油宝事件之后,本人即更强调投资者选择国内市场的安全、合理性,即便上海黄金交易所品种可能受限,但上海期货交易所期金对一般投资者而言实际更好,成本更低。 最近几周,美元指数、黄金领先指标、美国中期流动性趋势,实际都不利于金价,但我们或过于信任1680美元的铁底:

图中不难看出,美元指数、黄金领先指标、美国期流动性,实际相对于金价提前了1-2周破位或突破,但我们过于相信1680美元上方的技术安全边际。 即便破位了,我们将适度调整策略。但我们对于黄金的中长期机会仍不悲观,如金价动态月K线图示:

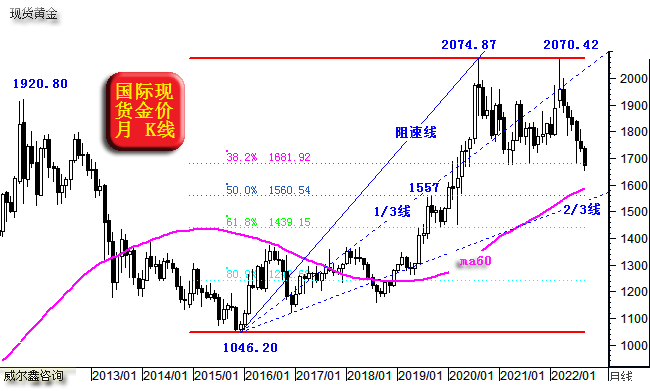

目前金价月线动态KD指标,乃仅次于2015年熊市末段的20多年最超跌水平。比2013年4月金价破位后更超跌! 我们设计的金价综合指标虽没有KD指标超跌明显,但同样处于2016年来最超跌水平。 动态月线RSI指标与综合指标有一定相似性。但对比可知,三个指标各不相同,各有量化千秋。 总体而言,目前金价月线超跌明显,战略做空肯定“愚蠢”! 金价破位之后,若阶段延续下跌惯性,强支撑在哪里呢?如金价月K线图示:

就2015年金价见底1046.20美元之后的整个牛市波段观察,其回调的38.2%黄金分割线就在1680美元,近两年市场作用力的有效性有目共睹,这意味着这组黄金分割就后市参考而言,值得继续信赖。 该牛市波段回调二分理论位(50%)在1560.54美元,理论上,即便金价回调至61.8%位置,也不影响宏观牛市结构。但该波段二分位附近共振支撑很多,结合美元运行大周期,我们认为应该构筑金价中期回调终极支撑。该位置还可能对应着60月均线(5年线),该宏观牛市波段阻速线2/3线,以及2019年1557美元附近形态等共振支撑。即该价位附近有四大共振支撑,不可能一气呵成告破。甚至笔者认为金价未必能到这个位置。 下图金价日线是本期分析重点:

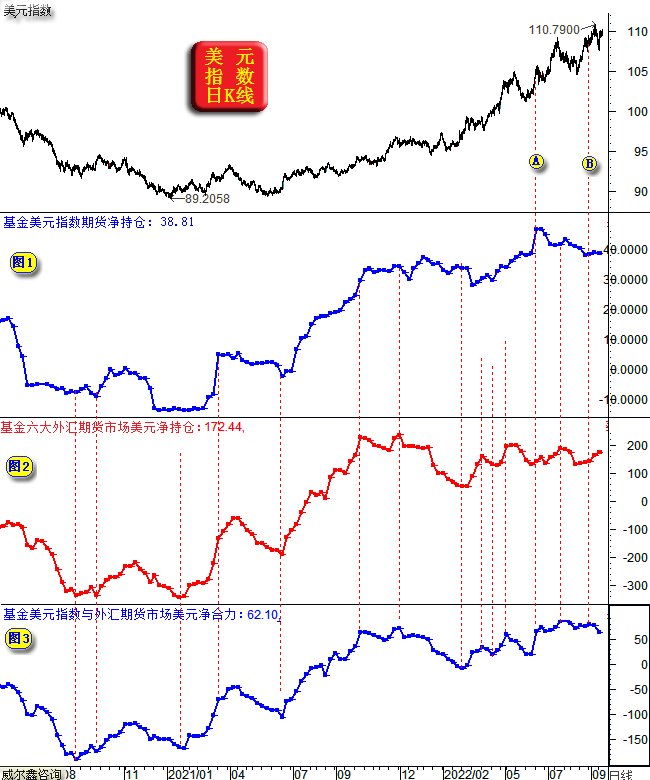

我们时常分析涵盖H系列轨道的这组日线,然今天剔除了2074.87-1676.71中期下跌波段反弹的黄金分割,并增加了轨道线H5线。且重新精确规范了金价今年3月见顶2070.42美元后的下跌通道。 在本周金价破位之后,我们认为第七浪下跌已开启。观察一浪击穿H2,三浪击穿H3,五浪击穿H4线的幅度,若第七浪也大致相似,那么低点应该在1600美元略下。 若就L1L2调整通道观察,不排除金价极限回踩L2支撑线可能(一三五浪底部都精确触及L2线),并可能对应着图示80.9%黄金分割位的共振。需要强调的是,1451.10-2074.87这组黄金分割回调的各支撑线,同样极具参考价值,其80.9%黄金分割位在1570美元附近,与前一幅同样极其精确的月线黄金分割二分位1560美元共振。若金价极端调整,这里应该是金价中期牛市大底,并对应着更为极端的金价月线KD、RSI、综合指标超跌信号。 总体而言,当金价下行至1600美元附近,我们就要打起精神,擦亮眼睛! 最后我们再分析一下近两周对冲基金在美元期货市场中的“异常”,如最近一年多的美元指数日K线,及对冲基金美元指数、六大外汇期货美元净持仓、基金美元实际合力(参照周五周评理解):

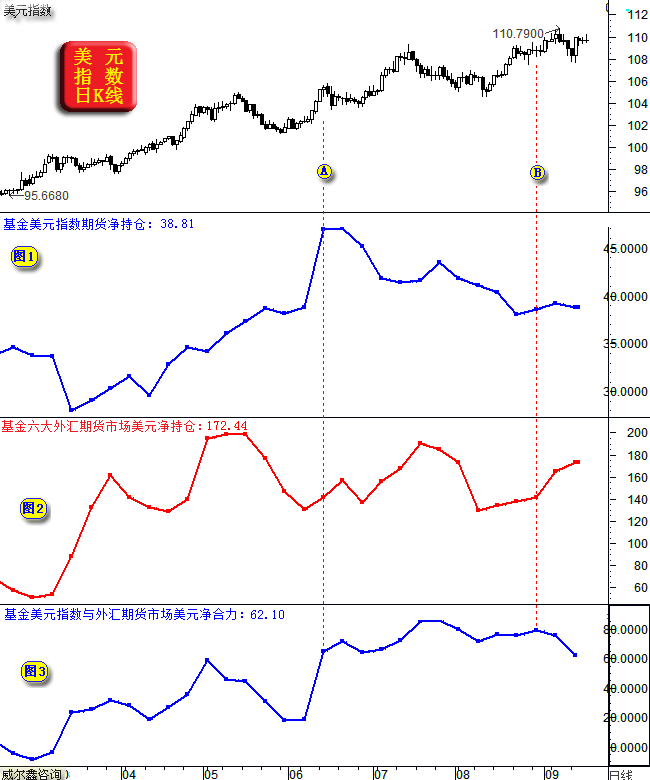

小图1,即对冲基金在美元指数中的操作,尽管直接体现为对美元指数影响的净能量,但其历史体量一直较小,远不如基金在六大外汇期货市场中的净能量。本期数据显示,基金在美元指数期货市场中的净持仓为38.815亿美元,相对于上周的39.2916亿美元,几无变化。 小图2,乃对冲基金在六大外汇期货市场中美元净持仓,这才是主要的,也是CFTC每周都会独立公布的,也是笔者不参考CFTC公布结果,自己独立处理的数据。CFTC公布的信息显示:“投机者对美元净多头的押注增加至172.4亿美元”。而笔者处理的数据为172.4445亿美元,与CFTC数据丝毫不差。但笔者与CFTC关于商品市场的数据统计,却差异巨大,我至今没弄懂CFTC关于商品市场净持仓的数据是如何统计的。但笔者关于商品市场的净持仓数据与路透社及其它很多金融网站的数据信息完全一致。 小图3,比较复杂,请参考周五的数据信息解读。它是笔者在上述数据基础上,参考各外汇比重在美元指数中的权重,对净能量除权后,得到的对美元指数影响更直接的“净能量”。 下面信息是上周五解读中没有的。仔细观察对比,小图2与小图3,历史上“基本”完全一致,即基金在美元指数期货中的操作,对美元实际净合力(小图3)的影响实际可以忽略。 然如果小图2与小图3形态趋势一直完全一样,笔者就没必要多费精力搞得那么细致了。图中A、B位置状况,是极少见但却极具参考价值的“差异”或“分歧”,体现为小图2与小图3的“背离”。 这种背离,通常都缘于对冲基金在六大外汇期货市场中,对占比美元指数权重最大的欧元操作,与其它五大“次要”外汇期货市场中的操作差异形成。 在美元指数权重构成中,欧元权重第一,占比57.6%。其次是日元,占比13.6%。故对美元指数而言,欧元影响最大,其余比重都是“边缘”。故对冲基金在欧元市场中的“真实行为”,对美元的影响很关键。让我们进一步观察A、B异常位置的放大图:

注意,重点对比小图2与小图3: 然小图3,除权后的美元“净合力”却创出了新高。为何如此?难道是小图1中,基金在美元期货市场特立独行做多美元所致吗?实际不是。即便看似小图1中,基金在美元指数期货市场中的净多增持很多,但实际不多。这种情况,通常是对冲基金于六大外汇期货市场中,大肆通过做空欧元做多美元,而在其余五大外汇期货“更强”做多打压美元所致。但由于欧元对美元权重影响更大,在欧元期货市场作空50亿美元,与在其它市场做多50亿美元,并不意味对美元指数的影响为零。因欧元影响美元指数权重很大,故这种组合实际上利好美元。 这就是A位置,为何基金在六大外汇期货美元净持仓没有创新高,但美元净合力却创了新高的原因。对冲基金选择了欧元作为做多美元的主战场,那么后市美元继续上涨的概率就会较大。即便基金在其它五大边沿外汇期货市场看似更大能量做空美元,也无法遏制美元继续上涨。 那么位置具体数据是怎样的呢?A位置,即2022年6月14日当周,对冲基金在欧元期货中的净持仓变化,由净多67.6076亿美元,转为净空7.8354亿美元,实际意味着欧元净空增加75.4亿美元(二者相加),也即意味净做多美元75.4亿美元。而基金在六大外汇市场的美元净持仓变化,仅仅由130.7391美元增加至141.6875亿美元,只增加了141.6875-130.7391=约11亿美元,这意味着对冲基金在除欧元期货市场之外的其它五大外汇期货市场,总计净做空美元75.4-11=64.11亿美元。即基金在其它五大外汇期货中操作的净能量与在欧元期货市场中的操作反向。但!!欧元才是真正影响美元的主战场啊!!后市美元继续看涨。 对了,6月14日当周对冲基金在美元指数期货市场中的净持仓由38.822亿美元,增加至46.9044亿美元,劲增8亿美元,看似力度不小。但完全不如基金在欧元期货市场净空75.4亿美元对美元的提振。 下面解读与目前相关的B位置,与A位置完全相反:对冲基金在六大外汇期货市场中的美元名义净多持仓(小图2)连续两周增加,但基金美元净合力(小图3)却逆小图2连续两周下降,再观小图1中的基金美元指数期货净持仓,几无变化。不难推测:这两周对冲基金在欧元外汇期货市场实际上在做空美元,而在其它五大边沿外汇期货市场大肆做多美元! 对冲基金在对美元指数影响巨大的主战场做空美元,在对美元指数影响的“垃圾市场”大肆做多美元,这是什么信号?或许是A位置的相反信号,是基金开始看空中长期美元的明显信号。 近两周具体数据显示,对冲基金在欧元期货市场中的净持仓,由净空59.6784亿美元至净空14.7474亿美元,净空减少约45亿美元,实际意味着基金在欧元期货净做空美元45亿美元;观基金在六大外汇期货(也包含欧元期货)中美元名义净持仓,由净多141.6159增加至172.4445亿美元,美元净多增加约31亿美元。然基金在欧元期货净空了45亿美元,这就意味着对冲基金在其它五大垃圾外汇期货净做多了美元31+45=76亿美元。 观察思考,欧元占比美元指数57.6%,做空美元45亿美元,除权后,也意味实际净空美元指数45*57.6%=25.92亿美元;其它五大外汇期货市场净多美元76亿美元,即便全部按照占比第二的日元权重13.6%计算,对美元指数的实际影响也只有76*13.6%=10.336亿美元。 这就是近两周对冲基金看似继续做多美元,实际却是在空美元。因为,基金在主战场-欧元期货市场,大肆做空美元。 这个信息对于判断美元前景很有参考价值,但并非所有历史规律皆如此。在某种极少的特定时段,基金在所有期货市场中对美元的操作会“全部失灵”,因为现汇市场对美元的影响更强。当现汇市场一致抢美元时,期货导向就会完全失灵。而这种极少的阶段,基本只会出现在一种情况下:那就是对全球流动性枯竭的忧虑,是金融危机最严重的时候。 操作上,目前会员维持净零头寸。近期我们将重新强化短期过渡操作,但愿能够重拾3-5月的运气。周五金价没有在继续破位后惯性下跌,多少有些不符合重要破位后的惯性走势。下周(9月21)日,万众瞩目的美联储议息会议,市场预期升息75点。即便如此,估计鲍威尔都还得用嘴继续加一些!若周一、二金价常态反弹,修复短期超跌,不排除会短空过渡,但下方的中期目标很清晰。 |

附件 |

| « 威尔鑫周评·׀ 美元大幅升息预期令金价迎来… | ※220919/0923日评与快讯 » |