| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:日本央行意外扰动金价大幅反弹 中期底部仍未明

※周评或一周简析:日本央行意外扰动金价大幅反弹 中期底部仍未明 |

|

2022-10-22 14:52:20

来源 --

作者

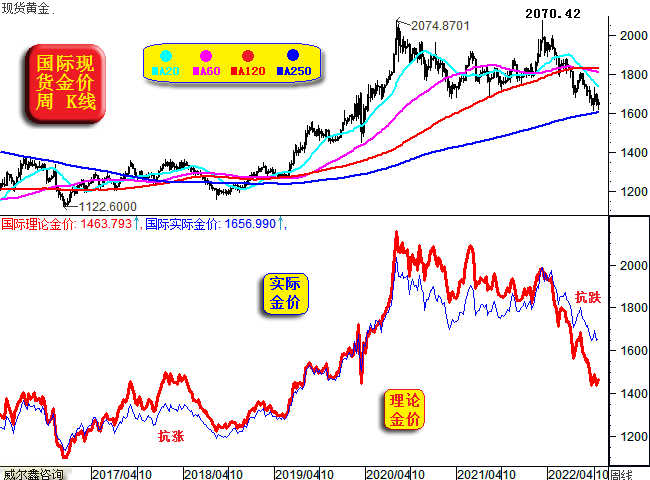

日本央行意外扰动金价大幅反弹 中期底部仍未明׀·威尔鑫 本周国际现货金价以1643.77美元开盘,最高上试1668.19元,最低下探1617.00美元,报收1656.99美元,上涨13.2美元,涨幅0.8%,周K线呈震荡探底小阳线。 本周美元指数以113.22点开盘,最高上试113.93点,最低下探111.66点,报收111.84点,下跌1440点,跌幅1.27%,周K线呈冲高回落中阴线。 关于黄金、美元市场阶段与中长期局势,近期周评仍值得理解与消化。 然周五金价波动很大程度是一个受“意外”因素影响的“意外”。既然是意外,随后修正的可能性会很大。在分析周五意外之前,让我们再度对比观察思考国际理论金价与现货实际金价差异对应的市场机会。 笔者微调金融市场对金价的影响权重,以磨平2011/2012年国际理论金价相对于实际金价的领先超涨,作为一个参考新基点。观2011-2016年国际理论金价与现货实际金价的对比关系:

图中不难看出,在现货实际金价2012年反抽1795.80美元高点时,我们大体调整国际理论金价与之一致。不难看出,整个2012年至2014年5月前,国际理论金价与实际金价波动紧密一致,这意味着2013年金价的破位下行,是对关联金融环境的合理反应。 但在2014年5月(图中A点)之后,国际实际金价相对于理论金价越来越“抗跌”,很大程度类似我们此前文章关于国际实际金价1985年3月相对于理论金价的抗跌,最终见中期大底分析类似。2014年5月后,要高度关注国际金价见大底时机。 根据这段历史,对比观察2016年至今的国际理论金价与现货实际金价的对比关系:

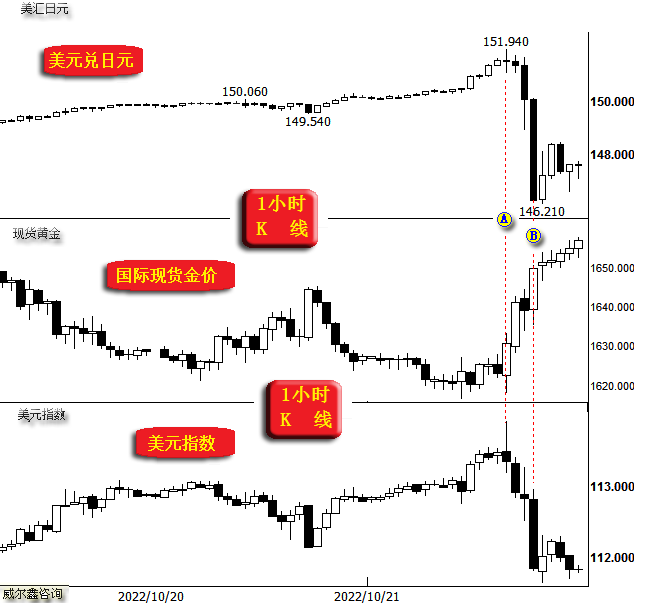

今年3月顶部附近,国际理论金价与实际金价的关系类似2012年金价反抽1795.80美元(刻意调整权重使其“中期”一致)。今年3月后至今,国际现货实际金价相对于理论金价的抗跌,就直接类似2014年5月之后的市场阶段了,这说明当前黄金市场更易中长期见底。 截止本周二当周,对冲基金实际仍在致力于打压金价,空头回补力度很大,劲增15793手。然基金多头减持或止损的幅度很小,仅1671手。这说明基金仍在致力于压制金价,周四前的盘口信息能很好印证基金行为。若无周五意外,金价进一步下行收低概率不小。 周五市场的意外,缘于日本央行继9月22日之后,又一次出手干预外汇市场。日本央行将干预外汇市场的消息,会不会提前被某些金融机构“先知”呢!这不稀奇。故周五在日本央行正式出手前,外汇与黄金市场实际已有所反应。如美汇日元、国际现货金价、美元指数小时K线对比图示:

在北京时间20-21点美盘前后,图示A位置,国际现货金价即已相对美元转强。 21-22点,日元波动虽似加大,但总体平稳。美元加速回落,对应国际现货金价大幅上涨至1640美元上方。 22-23点,日本央行开始出手了。日元大幅升值,对应美元指数虽大幅波动,但下跌动能不强。对应金价在上试1644.5美元后,相对于美元指数滞涨明显。这是我们决定逢高做空的重要原因之一。 然23点至隔离零点,图中B位置,日本央行进一步加大推动日元升值的操作力度,美元稍适持稳后进一步大幅下跌。对比观察这一小时的日元、美元、金价K线,虽金价再创日内新高至1649美元,然实际上相对于美元指引,继续体现“滞涨”。 此后至隔夜收盘,没有意外市场力量出现对抗日本央行的干预,金价最高位报收。 故周五外汇、黄金市场的大幅波动,很大程度缘于日本央行的意外干扰。我想如果对冲基金周一即提前知晓日本央行周五会有行动,应断然不会肆无忌惮地大幅增加黄金空头持仓。但这种干预不会简单造成市场逆转,故周一恐有难免修正。 日本央行在9月22日进行市场干预后两日,日元尽吐涨幅。当然,我们并不认为历史将完全重演。但超短期日元大幅升值,美元大幅下跌应在周一有修复过程,并对应着金价的回落修正。 周五在进行短空操作时,我们即对可能出现的意外有所考虑:

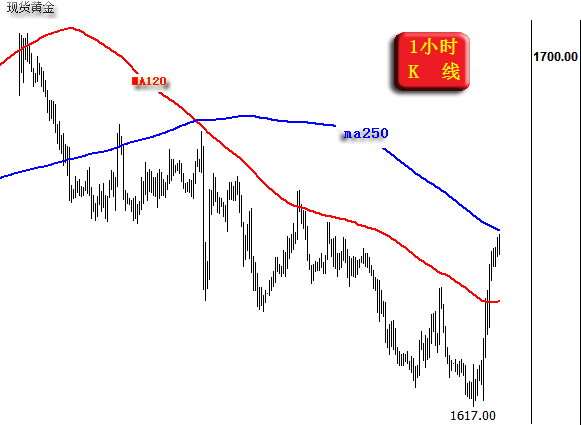

就小时线观察,ma120线乃近日金价调整趋势线。周五金价虚破ma120后,我们建议逢高短空。然终盘金价直接考验ma250线附近压力。理论上,周一金价应有回到1640美元下方的很大可能,即应该至少回踩ma120线。 此外,周五日本央行在日元进一步大幅贬值中的市场干预行为,警示我们要随时注意中国央行可能对人民币贬值的进一步干预。前些天,我们已直接或间接干预过人民币贬值。下半周人民币兑美元再创新低,需留意央行出手干预人民币贬值对金价形成的短期意外冲击可能。 虽周五金价看似如此意外,然又未必不是一个有预谋的意外!下周欧洲央行极可能升息75点,再下周美联储同样将提升美元利率75点。 下周没啥重要经济数据干扰市场。理论上,不排除金价在欧元升息前的短期延续强势,而在欧元升息落地后下跌迎合美元升息可能。 正因为存在这种可能,故对于周五金价的常态转强,又不能绝对视其为偶然。 |

附件 |

| « 威尔鑫周评·׀ 金价在金融寒风中承压明显 … | ※221024/1028日评与快讯 » |