| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:资金分布特征示意金市存在中长期见底可能

※周评或一周简析:资金分布特征示意金市存在中长期见底可能 |

|

2022-11-19 15:28:11

来源 --

作者

资金分布特征示意金市存在中长期见底可能׀·威尔鑫 本周国际现货金价以1766.19美元开盘,最高上试1786.14美元,最低下探1746.48美元,报收1749.74美元,下跌21.10美元,跌幅1.19%,周K线呈震荡回软小阴线。 本周美元指数以106.36点开盘,最高上试107.26点,最低下探105.29点,报收106.95点,上涨600点,涨幅0.56%,周K线呈下行回稳小阳线。 本周金银及美元市场相对波动幅度不算大,没有更多技术面的补充。基本面逻辑则秉持11月17日的补充分析《美元中周期贬值预期不变》,11月15日的分析补充《基金场内多空能量波分布细节的价值信号》,希望会员反复消化理解。 以后周评不求面面俱到,因一些市场分析思路或市场视觉未必总能在周末写周评时“聚齐”。平常有价值视点时,我们会在日评中进行补充。 本期报告全面针对性解读对冲基金在外汇、金银市场中的资金分布特征,以及整个黄金市场场内、场外总体市场能量分布特征。 首先观美元市场,我们继续秉持美元阶段“转势”,宏观大致见顶的判断。对冲基金在美元指数、外汇期货市场资金分布延续“反转趋势”:

就对冲基金在六大外汇期货市场中的美元净持仓观察,无论名义净持仓,还是针对美元实际影响力的除权后净持仓,都已转为净空,彰显对冲基金看涨美元的观点已系统性“反转”。当前基金美元净持仓已创一年多最低水平。 当然,我们认为目前还不到谈论美元,或不到确定美元指数宏观转势之时,“倾向”美元还有中周期强势反复。然对于此轮美元指数回踩100点附近的分析判断,暂维持不变。 金银市场,最近一年多对冲基金空头相当“跳站”,是影响金银价格波动的重要力量,而基金多头则相对“克制”。如最近一年国际现货银价日K线,以及对应的对冲基金空头持仓变化图示:

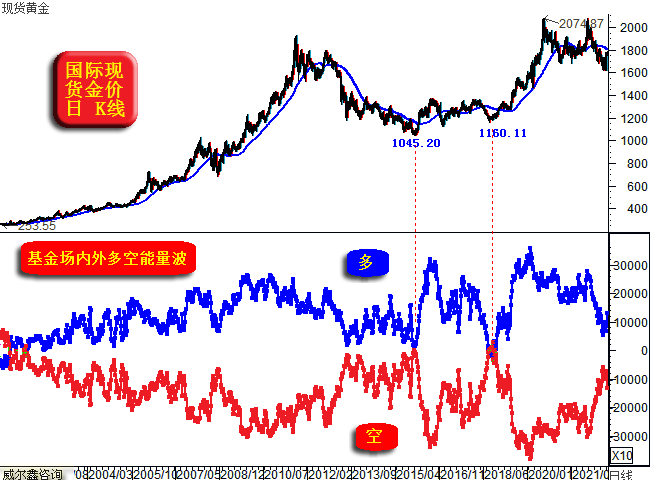

图中不难看出,银价涨跌与对冲基金空头持仓的增减趋势、力度密切相关。近两周基金空头大幅减仓,对应着银价强势上行。 短期技术上,年线以及6月波段反弹形态顶部对短期银价的压制明显。然我们认为阶段后市银价将突破上行。 黄金市场同样如此,最近一年比白银市场基金空头更为“跳站”:

首先观日线主图,金价阶段反弹不仅弱于美元指数下跌指引,也相对弱于银价的反弹力度。银价已测试年线反压,但金价距离1800美元上方的年线还有较大距离。至于后期,我们继续秉持看涨观点。 虽最近一年多对冲基金看似在黄金市场“翻云覆雨”,然也并非拥有“无法无天”的绝地控盘势力。 图中B位置,基金空头投入了比A位置更多的能量打压金价,但效果更差。此后认怂减持,金价阶段结构性大幅回升。 CD区间,金价震荡反弹,对冲基金空头就是“不信邪”,颤颤巍巍不断增仓。谁知D点后俄乌“大炮一响”,基金空头顿作“鸟兽散”认亏止损。 本周,对冲基金空头“巨幅”平仓123.74吨,单周空头平仓力度创2018年10月下旬以来最大。这个空头离场的“力度”,相似于2018年10月16日当周,也对应着相似的基金多头“矜持”。那么黄金市场所处阶段,是否也可能类似2018年10月16日,新一轮中长期牛市转势初期,而全球最大的黄金上市交易基金(ETF)SPDR Gold Trust继续无知地低能减持阶段呢?! 还真似!关于全球最大的黄金上市交易基金(ETF)SPDR Gold Trust表现,以及可能形成的误导,请见周五开放式周评,我们对2018年10月全球最大的黄金上市交易基金(ETF)SPDR Gold Trust的低能误导有分析描述。本周,当前,该ETF表现与2018年10月16日当周对应市场行为几乎完全一样:不清楚金价是反弹还是反转。 近阶段,我们关于黄金市场“场内”基金能量波分析不少,很少再综合央行行为、黄金ETF,其它场外黄金投资与消费行为,就整个黄金市场“场内与场外”总体能量波分布特征进行分析了,本期报告将再次简单分析。如最近20年黄金市场场内与场外总体能量波分布图示:

在黄金市场“超级牛市大周期”中,多头能量始终碾压着空头能量。当多空能量“亲密接触”时,即纺锤能量波形“结蒂”时,通常是数年黄金最佳大底时。图中2015年金价见1045.20美元大底时,2018年金价见1160.11美元大底时,2018年底部信号更好。我想我们以后不会错过类似的大底信号,此前的分析系统没这么完善。 最近几年呢?如图所示:

图中不难看出,最新黄金市场场内外纺锤能量波形,趋于走阔趋势的意愿极强,且似走阔初期。该能量波的走阔周期即对应着金价上行周期。这会是一个新周期的开始吗? 观本周对冲基金空头巨幅平仓的立场意愿,对比相似力度的2018年10月16日当周:无论金价技术面(年线下方,此前一个多月横向筑底形态),以及全球最大的黄金上市交易基金(ETF)SPDR Gold Trust后知后觉的行为表现,都高度相似,详见周五周评。 当然,诚如图中2018-2019年A位置附近,年线的突破与整固,或需要一段较长时间。而目前市场总体宏观做多基础强于2018年2-3季度底部,能量波绝对分布形态可知,故后期金市即便延续牛市,也未必继续类似A位置前后。若美元诚如我们判断,还会存在中周期强势反复,那么类似A位置前后也是可能的。总体而言,我们应该对中长期黄金后市持多头思维。 具体操作上,建议会员继续持有1627美元下方、1633-1635美元附近的三倍杠杆多头,静候调仓时机与牛市收获。对新会员而言,当前的1750美元附近是一个短期很好买点,三倍杠杆做多便是,超短期金价已超卖。 --------- Date:221117 time:142056 美元中周期贬值预期不变 早间消息,美国众议院控制权花落共和党,参议院控制权花落民主党只差最后的形式而已。至此,美国中期选举结果尘埃落定。 此前我们强调,此轮金价见底反弹,逻辑上有基于“美国中期选举”的影响逻辑。既然美国中期选举已尘埃落定,是否意味着金价就此结束反弹了呢?从今日亚洲盘面观察,金价单边回落,美元徐徐反弹,似乎有些道理。 然我们基于黄金市场中周期周期理论,金融环境变化,宏观与中期技术等综合信息分析观察,金价至少的结构性上行将延续,1900美元最基本目标预期不变。甚至中长期见底判断逻辑也暂维持不变。 那么逻辑上又如何解读呢?今年以来,美元升息步调与美元指数上行紧密相关,潜意识中易被投资者固化认知:即美元利率上行,美元就一定走强。但数十年历史表明,逻辑并非完全如此,只是近月逻辑如此。而以往绝大多数时候的逻辑为,在美元进入升息周期的上半段,美元大多时候表现为贬值,而非升值。在美元升息走过半程之后,美元才中周期转强。包括70年代美国第一轮大通胀时期也是如此,在1973年6月前的升息周期中,美元利率从3.49%上升至8.49%,美元指数却从108点附近暴跌至90点左右;此后,美元利率进一步上升至10.78%,美元又从90点附近暴涨至109点。有数据分析经验的投资者可自行查看印证。 而本次美元升息周期,却并非这样的逻辑,美元升息,即刺激美元升值。 但笔者倾向这次逻辑可能相对于历史颠倒,即上半段美元升息时,美元走强;在美元升息下半段,甚至尾段时,美元将走弱。如何解读这种逻辑呢? 首先,当前美元利率无疑已进入升息下半段,甚至趋于末段。最新美元利率为4%,本周高盛上调美元终点利率至5-5.25%。即便如此,美元利率也处于中后段。中后段高利率对经济的冲击会有滞后效应,即过度升息对经济金融的冲击会出现时滞。而美国管理层在流动性调控时,会权衡如何减小对经济的冲击影响。美元汇率终免不了要去对冲升息对经济、金融的负面冲击,只是过程先后不同。 上世纪70年代第一波大通胀,美国CPI物价指数从1972年1月的3.3%,终至1974年12月的12.2%。美国官方此前从未有过这样的通胀应对经验,故传统思维可能是:既然主导大幅升息抑制通胀,为避免高利率对经济金融的过度冲击,就主导美元大幅贬值去对冲风险。故在美国70年代第一轮大通胀期间的上半段,美元指数贬值特别厉害,从108暴跌至90点。然结果证明,通胀何其顽强,终不得不又主导美元大幅升值,并让利率继续上行去“双杀”通胀。在那轮通胀控制中,CPI物价指数的中继回软,最多只有一个月,且回软力度很有限。 观本轮力度相似的美国超级通胀,美国或吸取了上世纪70年代“一紧一松的调控教训”,一开始就祭出“大幅升息+美元升值”双杀大器,而不顾对经济、金融的冲击。目前看来,效果确实还不错,CPI指数连续4个月下行。这在上世纪70年代的两轮超级大通胀中,一次都没出现过。足见这种双杀“狠劲儿”对于抑制通胀确实见效了。且由于进一步采取政治手段,将欧洲拉入泥潭并吸血欧洲为美国经济抗通胀,缓震经济回落垫背,美国经济在“双杀大器”冲击下,竟然体现出了较强抗回软韧性。 一方面,笔者虽然不屑美国之于欧洲盟友的阴险,但基于本国经济民生而言,确实获得了一定实惠。 目前,美国经济尽管回软至毗邻衰退的分水岭,但仍具一定韧性。此外,本月欧洲投资与消费信心有所复苏,可能度过了中周期至暗时刻。而数据显示,欧美经济仍有跷跷板效益,尤其本月的欧美贸易数据。如果欧洲经济获得喘息之机,那么美国经济就要注意跨过分水岭进入衰退风险。 故美国先行祭出双杀大器后,面临新的不确定性,以及必需“继续升息”抗通胀的客观窘境也好,为市场植入意识也好。都必需考虑减缓对美国经济、金融的冲击问题了。既然升息还得持续,就必需主导美元中周期贬值。刺激经济稳定或走强,刺激股市回升,以为下一轮抗摔建立尽可能厚的护垫。 既然美国吸取了上世纪70年代的抗通胀教训,一开始就使出“利率与汇率同时走强”的双杀大器,美国至少的中周期经济、金融危机能免吗?不能!笔者认为2023年下半年美国依然会有至少的中等程度经济、金融危机,笔者有关美国金融风险的数据量化模型,依然是这样的信号。 总体而言,笔者倾向美元指数阶段后市至少下跌至100点附近的预期不变。操作上,空仓新会员在当前的1765美元下方,三倍杠杆做多。老会员继续持有1627美元下方,1633-1635美元阶段多头,静候调仓时机。 ----------- 221115 time 120056: 补充分析:基金场内多空能量分布细节的价值信号 我们本期周评从国际理论金价与实际金价的“异常”细节特征,以及奇异的周线周期规律信号,剖析了至少阶段或中期做多黄金的价值机会。今日推迟见面的市场信息数据出炉后,我们进一步补充分析黄金场内多空能量波“异常”分布对应的黄金做多参考价值信号。首先,我们已分析过下图关于近期黄金市场多空能量波分布中,基金多头不惧阶段强大的基金空头能量,不惧金价继续下跌,而系统性与空头对垒的异常信号,仅在2008年金价见长期大底时出现过:

具体内容不再补充,请见周五周评。今日将补充金价自3月见顶2070.42美元后,金市场内多空能量波分布更多异常信号对应的市场参考价值,以及3月至今的整个金市资金驱动逻辑。 在先前报告中我们告知客户,对于黄金市场的不少异象,我们能善加利用,并非我们事先就知道这些信号价值,而是因为我们有数据与分析框架优势。当市场出现异常信号之后,我们会去思考梳理这些异常信号背后的市场含义,并通过历史印证去确认、修正后,形成我们自己的市场判断逻辑。为了更好理解下面市场内容,先让我们基于自己对黄金市场的认知逻辑,大体罗列如下对黄金市场的影响力量: A类,黄金市场顶层影响力量,全球最大黄金做市商、做市银行,顶级对冲基金。它们拥有对黄金市场非常彻底的信息。尤其顶级做市商、做市银行,因为最终所有的黄金场外交易数据,都大致汇总至它们那里。然后,它们可以通过黄金场外现货与场内期货市场配合,达到阶段、甚至中期操纵、影响黄金价格的目的。至于这些机构有哪些,投资者可以自行查询,那些每年都“乐意”向美国司法部等监管机构交罚款的机构便是了。输入关键词“黄金 操纵 罚款”查询可知。 B类,以华尔街为主的一般对冲基金。其对黄金、外汇等金融市场有着比一般机构、散户更准确、敏锐的视觉。笔者外汇、黄金市场中的资金、仓位分布曲线,基本由这类数量、体量巨大的基金交易行为形成。 C类,一般黄金投资机构与散户。对黄金市场的信息判断较弱,通常随波逐流。尤其喜欢听信华尔街等媒体对黄金市场的引导,跟踪黄金ETF市场动向,并据此形成自己的交易参照。它们是A、B类黄金市场投资、投机利润的最大来源。 D类,金商或工业用金大户,同样是A、B类黄金市场投资、投机利润的最大来源。一般严格辅助实体经营的D类市场参与者,是不会过于在乎金价短期波动,也不频繁参与短期交易。只在综合评估公司经营后,在相对有利于公司生产、经营的时机进行必要,以套期保值为主,或直接买卖现货的交易即可。但一些D类企业在实际操作中,不知不觉受贪欲、侥幸影响,把自己弄成了C类,最后通常惨遭剪羊毛。上周一家医美上市企业在外汇期货市场遭遇重大损失,即类似行为,把基于锁定进口商品价格的套期保值外汇交易搞成了投机,结果岂止偷鸡不成蚀把米。 E类,央行。央行黄金市场行为是A类顶级机构操纵市场最捉摸不透,最忌惮的黄金市场参与者。我们稍早通过国际理论金价与实际金价运行差异化的框架分析,结合对冲基金阶段对市场的操纵行为判断:不排除近月现货金价相对于国际理论金价极其抗跌的现象,是央行去美元化意愿增储黄金的可能。第三季世界黄金协会报告出炉后,数据确证如此。全球央行第三季度增储黄金创出了单度增持历史纪录。对冲基金操纵做空压制金价,若最终有央行接手,需基金进行现货交割,基金哪有现货进行交割,不得不反向平仓。故A、B类机构最忌惮央行行为。包括外汇市场,一旦央行进行干预,对冲基金的投机行为会很快退潮。近一个多月,日本、英国、中国央行对外汇市场的直接或间接干预,可谓导致美元指数逆转大幅下跌的重要市场诱因。 F类,场外黄金ETF。通常情况由大多稳健C类构成。当市场面临系统性机会时,也有B类机构借助这个品种。绝大多数时候,是散户风险标,也基本反应着C类投资者情绪。 G类,媒体。多报道A、B类机构对市场的看法。A类通常利用G类传声做局。C、D类多参考G类报道信息进行交易。 有了上述对黄金市场各方力量的基本认识,让我们进一步就3月至今的基金场内金市多空能量波分布及异象,所对应的市场价值进行解读。如图所示:

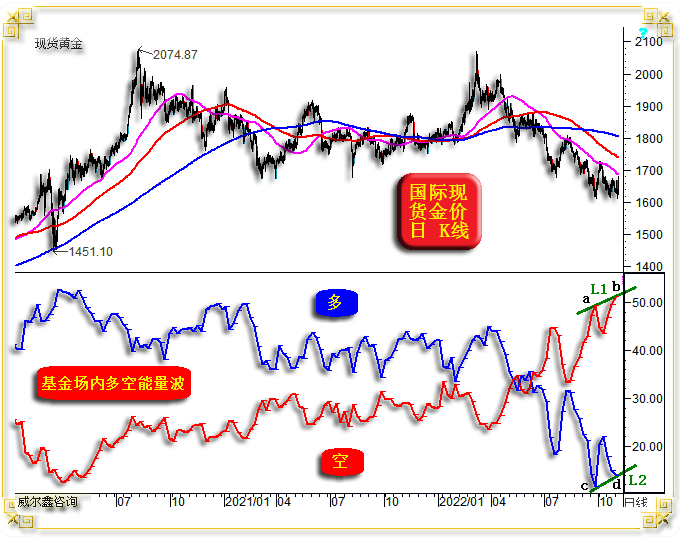

图中不难看出,基金(主要代表B类)场内多头能量上行,空头能量下降,大体准确对应着金价上涨。基金多头能量下行,空头能量上行,大体对应着金价下跌。若不符合这个规律,就要思考其中含义,结合更多信息进行背后逻辑推导了。 2022年3月金价见顶2070.42美元前,即A位置前。金价大幅上行,对应着基金多头能量增长,空头能量下降,是合情合理的标准走势。 然AB区间,虽基金多头能量继续放大,空头能量继续下降,理当对应金价上行,然实际金价却大幅震荡下行。逻辑推导及其它数据旁证不难发现,A类顶级掠食机构开始出局并翻空了。我们在实际操作上也对应由中线做多,适时过渡到多翻空。 故BC阶段的金价反弹,实际上是诱多。不仅A类机构继续逢高翻空,B类机构也多头离场,开始翻空,图中曲线信号清晰。AB区间是A类机构的多翻空,那么BC区间就是A、B类机构的多翻空了。此时,G类大肆报道地缘政治危机背景下的黄金做多机会,C、F类参与积极踊跃做多黄金。从F类的代表,全球最大黄金ETF-SPDR持仓变化清晰可知。 CD阶段,金价转势下行。一些A、B机构坐在获利轿子上,顺势继续踩踏金价。C、F类投资者纠错翻空。期间技术性常态反弹后,进入DE下跌区间。 DE下跌区间不难看出,基金多头能量继续下降,基金空头能量阶段逐渐盖过多头能量,并主导金价继续下跌。A、B机构高度“控盘”做空黄金。 EF区间,一个常态的结构性、技术性反弹修正。 FG区间,A、B类机构继续主导金价下跌。 然整个大致EG区间,全球央行出手,大肆增储黄金。 GH区间,金价先快速反弹,然后在H点前又面临抛压。 H点前的抛压诡异,因为B类机构实际上已酝酿翻多。那么这些抛压来自哪里?肯定不是顶级控盘的A类。推测与数据印证不难发现,代表一般散户与投资者的C、F类恐慌加重,D类商业机构错误的套保行为加重。 HI阶段,对冲基金(B类)继续“顺势”主导金价下跌,助力A、B机构诱空。 对比HJ阶段不难发现,B类(基金能量波)及CF类似抛压很重,但金价却相对于HJ的“做空”能量形态出现了“底背离”,这是金价中期见底信号。我们最初的判断,J位置的诱空可能更彻底,金价可能下跌到1560美元去,形成最完美诱空。然实际上,并未出现第9浪下跌,我们也适时根据理论与实际金价的盘口异常信息及时空翻多。 那么在HJ区间,是什么力量开始对抗B(对冲基金)C、F(一般机构散户)而翻多?应该是A类顶级掠食机构,当然应该还有E类(央行)。CF类(ETF与一般散户、机构)的行为在IJ阶段尤其明显地掉入了“空头陷阱”,就像BC阶段掉进“多头陷阱”一样。 看不见的A类顶级掠食机构在黄金市场立场已发生阶段或中期转变,金价会如何呢?! 对比资金轮动信息不难发现: 再观2018年至今的基金场内能量波分布形态:

即便后期金价回到阶段多空能量平衡的大约H线位置附近,金价也可能上涨至1900美元。目前金价已大幅回升,然就上周对冲基金场内空头平仓力度观察,远远不够。目前基金空头能量的被迫回收,基金多头能量的主动上升,皆远远不够。 而一旦基金多头能量像2019年4月中旬以后,重新凌驾于空头之上,应该对应着黄金一轮中长期牛市。但图中H线,并非阶段基金多空永恒不变的平衡位,只是近年大致如此而已。 如此观察,当前金价必然继续大幅上涨,逢低做多黄金皆是正确选择,控制好杠杆,不盲目放大杠杆即可。不求赢得漂亮,求长期稳赢即可。 |

附件 |

| « 威尔鑫周评·׀ 美国中期选举尘埃落定 金银… | ※22121/1125日评与快讯 » |