| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金市后期总体乐观 阶段若惯性上涨可能调仓

※周评或一周简析:金市后期总体乐观 阶段若惯性上涨可能调仓 |

|

2022-12-03 17:45:08

来源 --

作者

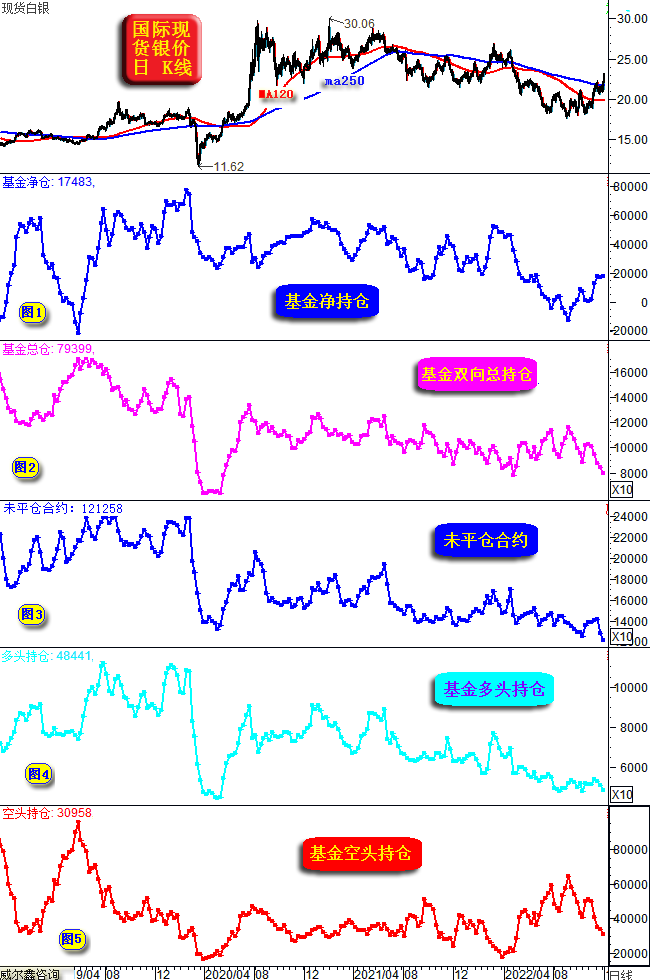

金市后期总体乐观 阶段若惯性上涨可能调仓׀·威尔鑫 本周国际现货金价以1754.33美元开盘,最高上试1804.45元,最低下探1738.30美元,报收1797.80美元,上涨41.66美元,涨幅2.37%,周K线呈震荡上行中长阳线。 本周美元指数以106.07点开盘,最高上试107.18点,最低下探104.35点,报收104.55点,下跌1390点,跌幅1.31%,周K线呈震荡下行中阴线。 近期市场运行框架、逻辑总体符合我们分析预期,且我们认为阶段后市逻辑依然大体清晰。结合最新黄金中长期技术面、基本面逻辑,我们认为此后三周的黄金市场将延续强势,然应该不会单边强势。我们期望(亦可很大程度理解为推导): 本周对冲基金在金银市场中资金流向继续利好金银市场,且白银市场的资金分布特征更好。我们在周二补充分析了推迟出炉的上周黄金市场资金流向数据及资金分布特征,并告知会员银市资金分布类似。本周基金在金银市场中的流动特征与上周一样,总体属于资金被动推动特征,基金多头尚未主动发力。本期,我们将分析最新白银市场资金分布特征:

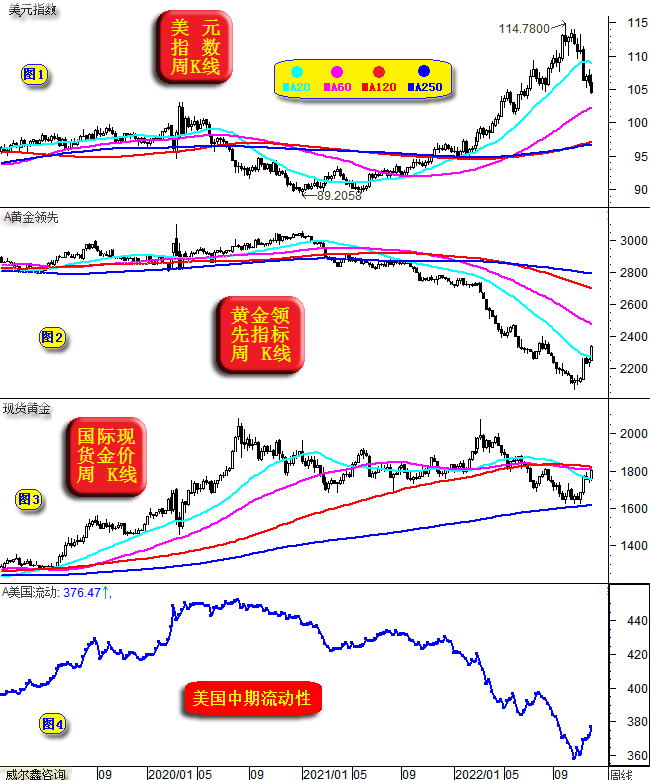

从主图技术观察,银价已消化250日均线压力向上突破。而当前金价却正受250日均线压力考验,即近期白银技术面强于黄金。 观小图1之对冲基金在COMEX期银市场中的净持仓,回升趋势比期金净持仓明显,对应着更强的银价回升趋势。然当前整个基金期银净持仓,依然位于近年低位区,具备较大的上行弹性空间。 小图2,对冲基金期银多空双向总持仓,再创新低至两年多绝对低位区。基金净多回升趋势明显,但基金多空双向总持仓却一再下跌。毫无疑问,基金期银净多持仓的回升,主要缘于基金空头的止损,且对应基金多头尚未增持发力。观小图4、5之基金多头持仓、空头持仓,正是这种变化特征。 小图3,COMEX期银未平仓合约,更是极端地下降至近年绝对低位,比基金多空双向总持仓的谷值相对位置还低。这说明白银市场的遇冷,不仅源于基金等投资、投机需求的关注度下降,连商业机构关注度也大幅下降。然长期观察不难发现,未平仓合约的回升,基本都会对应银价上行。后期,COMEX期银未平仓合约转势上行是必然,那么银价无疑还有更大上行空间。 黄金市场类似,文章末尾将附上周二对黄金市场的补充解读。最新基金期金多空双向总持仓、未平仓合约下降情况更极端,利好黄金。 本周黄金市场有一个比白银市场更为利好的现象:即黄金场外需求明显强化!场内基金多头尚未发力,黄金场外消费或投资需求即见强化,黄金后市无疑看好。 此外,当前黄金市场关联金融环境正全面好转,且金价面对关联金融氛围的利好提振,依然反应不够,或曰金价涨幅不够。如美元指数、黄金领先指标、国际现货金价周K线,以及美国中期流动性图示:

从小图1之美元指数、小图2之黄金领先指标、小图4之美国中期流动性变化趋势观察,全面利好黄金。 但就小图3之金价周K线观察,即便60、120周均线的反压被一气呵成突破,也必有一个消化过程。如果消化类似2019年初,那么金价将选择突破后,在共振压力区上方消化。笔者倾向,这次对于该技术压力的消化可能类似2019年初对60、120周均线的压力消化,然即便再深度折回一些,紧密围绕压力区消化,也不是不可能,但重心应该在上端。故如果下周金价触及1840美元,我们就要注意随时可能进行多头调仓。 小图4之美国中期流动性。流动性之于金融市场的影响,无疑巨大。然流动性量化方式很多,笔者思考、设计了多种方法对流动性进行量度,这是笔者最喜欢的一种。流动性量化虽多种多样,但无非分为三个大类:流动性绝对存量、流动性存量变化速度、流动性成本。我们关于美国国债、M2的存量分析,就是流动性绝对存量分析了,对应的年化增速,即是存量变化速度了。 当前金价对于关联金融环境的利好反应不足,其直接就被我们设计的国际理论金价与实际金价的差异进行了很好量化。如果国际现货金价周K线,及其收盘价、国际理论金价收盘周线图示:

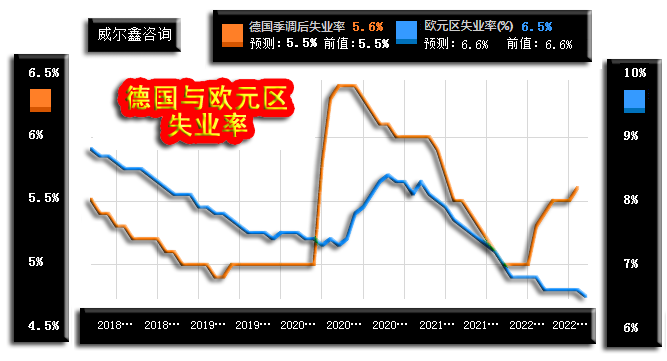

图中A位置,乃金价中期下跌趋势中的6浪反弹形态高点。观对应国际理论金价,已经突破了A位置对应第6浪形态高点,如L线水平参考位图示。但国际现货实际金价尚未突破第6浪形态高点,如H线水平参考位图示。 国际理论金价当引领国际实际金价,故下周国际现货金价追随理论金价指引,掀翻第6浪顶部,应无悬念。 周五面对美国好于预期的非农就业数据扰动,我们为何及时建议新客户在1780美元做多呢?那是因为即便美国11月非农就业人数超意外好于预期,也丝毫不会影响月中美联储已铁板钉钉升息50点的事实。 市场预期美国11月非农就业人数增加20万人,实际增加了26.3万人。数据不仅好于预期,且好于10月的26.1万前值。堪称本周美国经济数据继第三季度GDP大幅上修后的“第二亮点”。 然超预期良好的就业数据,会促使美联储将原本升息50点的计划调整为升息75点吗?显然不可能。而数据公布后超短期市场波动,却是这样的逻辑,美元15分钟巨幅跳涨1%,金价激挫近20美元。既然数据不可能改变美联储月中升息50点事实,市场自然会纠偏数据公布后的大幅逆向折回。故此,我们建议新客户不要犹豫,在1780美元赶紧上车做多,意外的上车机会可遇不求。如果周五美国非农数据与小非一样差,金价可能就直接顺应关联金融氛围利好提振,向上激扬十几二十美元了。若如此,我们只会建议老会员持有,不敢建议新会员上车。 此外,当前就业数据与经济景气度的逻辑关系不能做常态理解,笔者在上周五开放式周评中解读过原因。观近年欧元区失业率,持续下滑:

这是不是说欧元区经济一直持续向好呢?事实显然并非如此。其实,周五美国非农就业数据超预期良好也不奇怪,诚如我们一直的分析:美国产能利用率一直在十年绝对高位区啊!既然机器(产能)继续几乎在满负荷运转,就业数据好有什么奇怪呢?经济形势的脉络很复杂。 而本周除非农、美国第三季度GDP修正值以外,其余美国经济数据全面下滑,美联储根本不可能在月中加大升息力度。 从周五金价收盘观察,市场主力利用了非农数据快速“完成”小诱空。下周一又一重要数据出炉,即美国ISM非制造业指数,如果诚如周四ISM制造业指数一样超预期下滑,尤其击穿50,金价无疑会进一步大幅上涨。事实很可能如此! 操作上,建议会员持有1627美元下方、1633-1635美元附近的三倍杠杆多头,静候牛市收获或调仓。近期新会员在1750美元下方、1780美元的三倍杠杆多头,参与老会员的操作节奏,该持有持有,该调仓调仓。 ----- Date:221129 time:131356 上周对冲基金在COMEX期金、期银的信息变化高度一致,含义相似,我们以基金在期金市场中的信息变化作为解读对象,亦代表对银市的解读。 总体而言,阶段、上周对冲基金在金银中的资金流向,有利于后期金银趋势性上涨。如图所示:

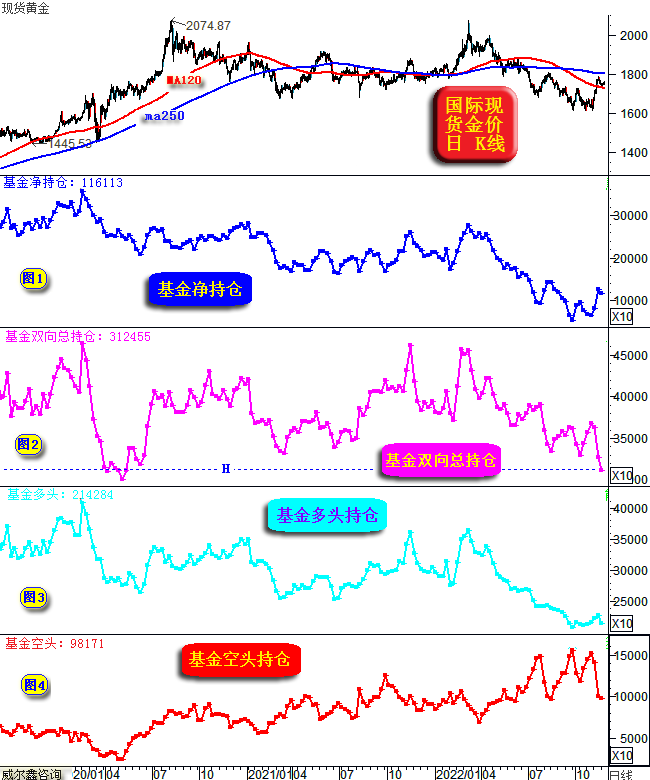

小图1,上周对冲基金在期金市场中的净持仓小幅回落,该回落并非来自于对冲基金空头的再度增仓,而是基金多空双向减持,只是基金多头减持力度更大。 那么基金多头会持续大幅减仓打压金价吗?观小图3,基金多头持仓已下降至近年绝对低位区,在全球央行加大黄金储备背景下,基金多头没有理由与逻辑继续减仓,后期基金多头趋势性增仓概率更大。 小图4,对冲基金期金空头持仓,近月大幅捭阖,成为影响金价的重要因素。继前周创2018年10月下旬以来最大减持力度后,上周继续小幅减持。目前基金空头持仓依然位于近年中高位区,有继续大幅减持的空间。 小图2,对冲基金多空双向总持仓,其峰谷值大体对应金价波段或中期峰谷。观最近数周小图3之基金多头持仓,实际变化不大。基金多空双向总持仓创下两年多新低,主要缘于基金空头的大幅减持。 就基金多空双向持仓观察,总体也有“地量见地价”的特征规律。后期基金多空双向总持仓趋势系统性放大的概率更大。基金空头趋于减持,将为基金总持仓回升掣肘。那么基金总持仓回升,将更大程度倚仗基金多头远大于空头减持力度的多头增持!这种情况(多头加速增持,对应空头减持,即意味着基金期金净多持仓将呈现出更为强劲的回升趋势),势必令金价出现力度很强的加速上行。故后期观察,笔者认为金价至少将上行至1900美元上方,没有丝毫问题。 上周对冲基金在外汇期货市场中的趋势逆转得以延续,基金在欧元兑美元期货市场中的净多持仓由前周的145.7898亿美元进一步增加至158.4913亿美元。我们继续维持美元指数下探100点附近的目标判断不变。 |

附件 |

| « 威尔鑫月评·׀ 欧洲经济回暖跷板美国疲软 … | ※221205/1209日评与快讯 » |