| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金市云山雾罩 但避险支撑明显

※周评或一周简析:金市云山雾罩 但避险支撑明显 |

|

2023-05-13 16:58:40

来源

作者

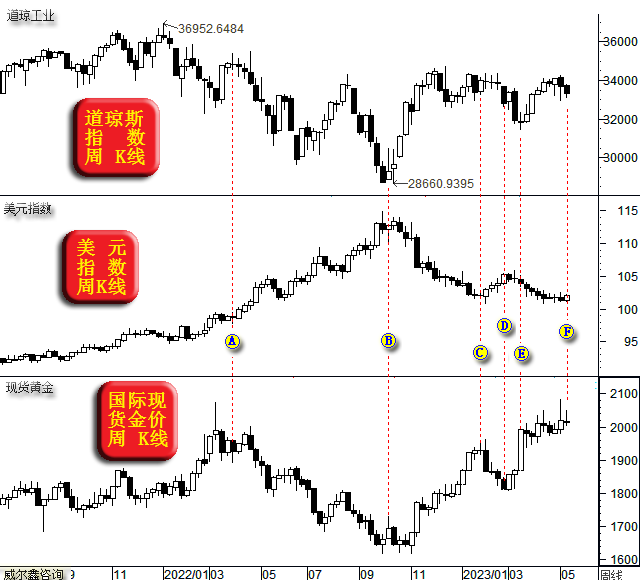

金市云山雾罩 但避险支撑明显׀·威尔鑫 本周国际现货金价以2015.20美元开盘,最高上试2047.99元,最低下探2000.95美元,报收2009.99美元,下跌6.69美元,跌幅0.33%,周K线呈高位震荡小阴线。 本周美元指数以101.24点开盘,最高上试102.71点,最低下探101.02点,报收102.71点,上涨1440点,涨幅1.42%,周K线呈震荡上行中阳线。 仅观金价、美元之K线形态表象,投资者就能感受到金市存在强劲支撑“气韵”,或曰市场内蕴: 如何理解金价相对于美元的强势?避险! 继续观周五市场表现,美元走强令风险市场全面承压,商品市场、美股皆受冲击。即便就贵金属板块而言,商品属性最强的钯、铂金价格跌幅较大,金价跌幅最小,银价次之。周五金银铂钯跌幅分别为0.25%、0.93%、2.96%、3.81%。贵金属各品种涨跌幅与金融属性强弱高度对应。黄金金融避险属性最强,跌幅最小。 但上周五金价为何在美元并未上涨的情况下大幅下跌呢?虽上周五(5月5日)金价大幅下跌缘于美国非农数据,然就终盘情况观察。非农数据更似一个诱发金市自身大幅波动的“引子”,与美元关系不大,至少当日(5月5日)市场表现如此。 如何进一步理解金价与美元的关系,以及当下黄金的金融避险属性呢?笔者认为仔细观察美元、道指、金价之间的波动关系,较强启示意义。如最近一年多三者周K线形态对比图示:

A点之前,即2022年4月以前,虽道指与美元更早出现了反向对应关系,但金价与美元有数月的趋势性共同走强过程,一定程度反应了黄金金融属性的复杂性。 A点之后,即2022年4月开始,美元、道指、金价三者关系开始紧密强化!美元“继续大幅走强”,不仅冲击以美股为代表的风险市场,也冲击黄金市场。AB区间的黄金毫无金融避险属性可言,这看似一个美元强势助风险市场正常去泡沫化的过程,无需黄金避险。 当然,我们早期文章通过基本面量化分析认为,AB区间金价跌幅过大,尤其“国际理论金价”,虚穿了2015-2018年底部形态箱顶。 BC区间,美元大幅回落,以美股为代表的风险市场强劲反弹,中期过度下跌的金价亦强劲回升。三者关系依然紧密,美元是市场节奏引领者。 CD区间四周时间,同样如此,美元转强就会令美股“心惊胆战”。伴随美元利率大幅走高,市场愈发担心高利率、美元走强冲击实体经济,故美股愈发脆弱。 DE区间,很有意思了!美元不仅没有进一步上行,反而略有回软,对应美股很脆弱,然金价表现“超强”。很明显,黄金的金融避险属性在欧美银行业危机序曲中强化! EF阶段,美元震荡下行,对应金价震荡上行,乃至再创历史新高,然美元走弱亦助美股转强。 故后期应有这样的思考逻辑:如果美元持续转强,理当冲击越来越敏感的美股。或许,亦可能冲击黄金市场。但是,F点,即本周,美元创近八个月最大周涨幅,金价竟似拒绝下行。这种金价美元组合,最近一年一次都没有,说明当前避险情绪或对金市存在很强支撑。 此外,当前美国、美联储希望美元走强去冲击美股吗?当然,美股反弹一定空间后,就是用来接受冲击的。但是,关于美股,我觉得主动引导冲击与被动接受冲击还是不一样。在美元利率没有确认见顶前,在趋于用嘴降息前,美国没有必要主导美元转强去冲击经济金融,即当前美元中期转强的时机不太对。若如此,就有主动引导衰退降通胀之嫌。如若主动引导后不能刹车,经济金融问题可能会超预期严重。 模模糊糊、综合思考,即便美元转强,就F点市场关系观察,美股大幅下跌是大概率事件,而金价可能因为黄金避险属性强化而抗跌。届时,美元强势与高利率持续(甚至还有被迫升息可能)可能诱发更多实体经济领域的金融危机,比如银行业危机第二春等,地产可能加速回落导致行情状况恶化,毕竟地产与金融的关系非常紧密。 我在这里最终要表达什么意思呢?当前利率没确定见顶,美元大幅走强的逻辑似乎不存在!此外,即便美元转强,金市也存潜在的,力度不确定的避险需求支撑。故在具体操作上,有多头成本优势,就勿需太过担心金价是否出现回撤。因即便回撤,力度也应该不大。但当前切忌追涨,也忌高杠杆与进一步加杠杆! 就金价周线通用技术观察,即上行趋势完好,也有回撤的技术隐忧,很难定性:

就周线布林指标观察,金价继续运行在受中枢线支撑的上行通道中,中期上升趋势完好。 本周收盘的金价KD、RSI指标出现了“顶背离”信号,技术上有阶段见顶隐忧。但金价综合指标却延续“常态强势”,无顶背离信号,也未触及“牛小顶”。就指标信号而言,由于我们设计的综合指标纳入了总计超过20个指标信号,其可信度更高,不像KD、RSI指标那么容易钝化。 金价日K线,下面这幅图表:

我们在4月15日内部报告《从市场资金分布特征观察 黄金延续牛市的可能极大》中用过。最新图表更新如下:

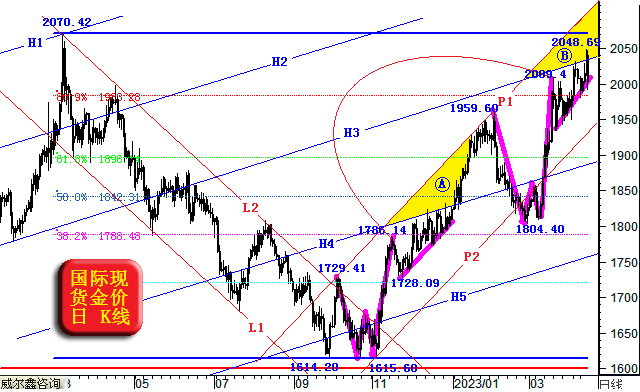

首先,我们此前一直将3月20日2009.4美元参考2022年11月15日的1786.14美元,然目前K线形态“有些变异”。金价在1786.14美元后整理六周,然后加速上行。2009.4美元后至今,金价已整理八周,即参考类比的时间似已拉得过长。 但是,这两个位置区域的形态趋势并未明显不同,仍体现为金价强势震荡上行,且近阶段的震荡上行还创出了历史新高。 除了继续关注相似的强势震荡以外,我认为P1P2的轨道趋势更值得关注。理论上,金价强势震荡或良性调整的有效支撑,应在P2趋势线位置附近。如此观察,即便金价继续调整,空间也似不大,注意持仓安全边际即可。 但P1P2还有一种看似更为精确、标准的修正,那么P2线支撑就会下降至1920/1930美元附近。若如此,技术性质则类似2月见底1804.4美元的调整了。 此外,关注这个“中继整理”,日线KD指标形态值得关注,即关注KD值何时突破L2趋势线,或者何时触及20下方的超卖区。因无论如何,我们认为黄金中期牛市会延续。 对比金价、美元日线,周五美元强势背景下的金价抗跌很明显。 让我们进一步通过实际金价与理论金价的关系,观超短期金价表现。下面这幅图表我们在4月7日开放报告《欧美通胀进程遭欧佩克搅局 避险需求助推金价创新高》中使用过:

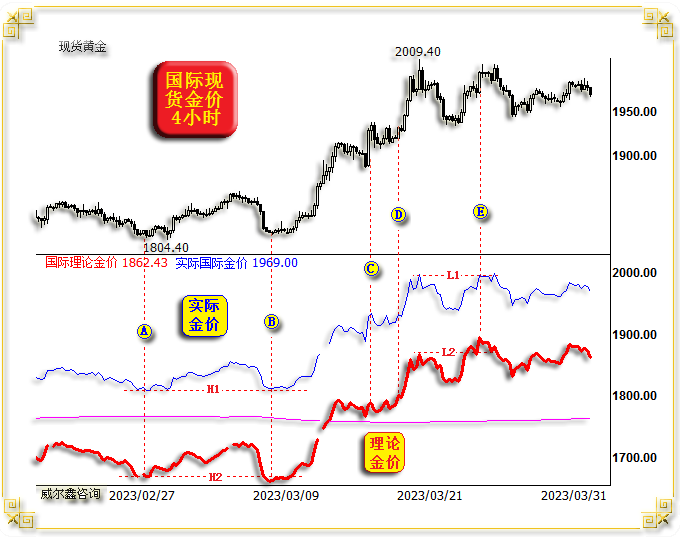

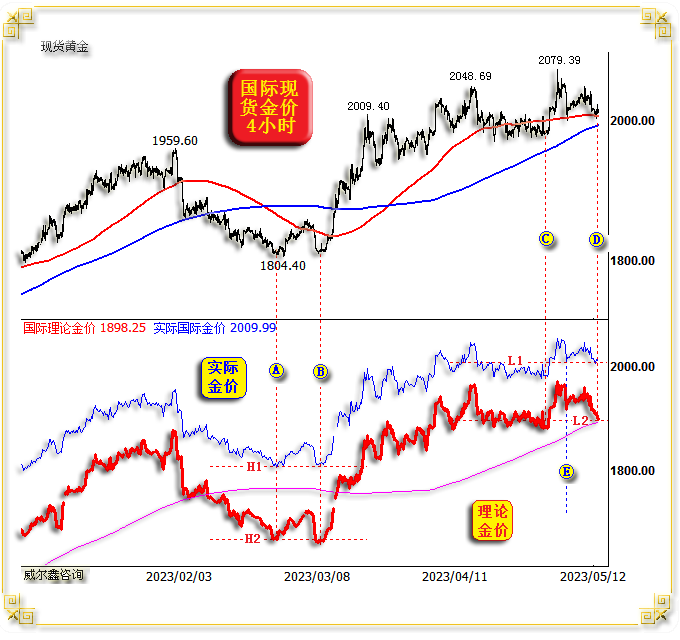

通过实际金价与理论金价的形态异常,可能捕捉或印证阶段、短期交易信号。周五收盘后,超短期实际金价与理论金价再次出现“异常”,如四小时K线图示:

观下半图,国际理论金价周五收盘定格在L2线位置,而国际实际金价收盘定格在L1线位置。进一步对比观察D、E点位置,D位置实际金价与E位置等高,但D位置理论金价则明显低于E位置。 这说明什么?这是避险需求在黄金市场中的溢出效应。理论金价是根据其它金融市场表现对国际金价的理论推导,不能衡量投资者情绪在黄金市场中的不足或溢出效应。 观A、B位置,与目前C、D位置信息一样,实际金价比理论金价更抗跌,即说明金市存在很强的隐性买盘力量。至少短期而言,构成黄金做多信号。 此外,就我们梳理的黄金市场资金流向模型观察,虽然本周对冲基金在金市场内的力量大致多空平衡,基金期金净多仅增加247手,但黄金场外市场买盘似在强化。这进一步还可从全球最大黄金上市交易基金(ETF)SPDR Gold Trust持仓创2022年11月下旬以来新高可以得到印证,尽管其总增持力度很小。 操作上,继续建议所有会员持有系列成本(1633/1635美元、1627美元附近,1791、1780、1775、1765、60、50及39美元下方3成(3倍杠杆)黄金多头,静候调仓时机。在1902美元、1850美元、1830美元、1810美元附近及下方3倍杠杆做多的新会员安心持有便是。调仓成本优化 -(18至38美元)。再后新会员获得1950美元附近的做多机会,中期持仓静候调仓指令。近期新会员在2000美元下方、1985、1975美元三倍杠杆做多头寸继续持有。 本周新会员在2020美元附近及下方3倍杠杆持仓建议继续持有,空仓投资者周一可于2010美元下方直接三倍杠杆做多。 |

附件 |

| « 威尔鑫周评·׀ 技术阻碍美元熊途 金价关前… | ※230515/230519日评与快讯 » |