| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 威尔鑫周评·׀ 周三金市异常信号说明 黄金避险需求正在回归

威尔鑫周评·׀ 周三金市异常信号说明 黄金避险需求正在回归 |

|

2023-08-25 19:02:56

来源 --

作者

周三金市异常信号说明 黄金避险需求正在回归

2023年08月25日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 操作参考公众号:杨易君黄金与金融投资 yangyijun1616

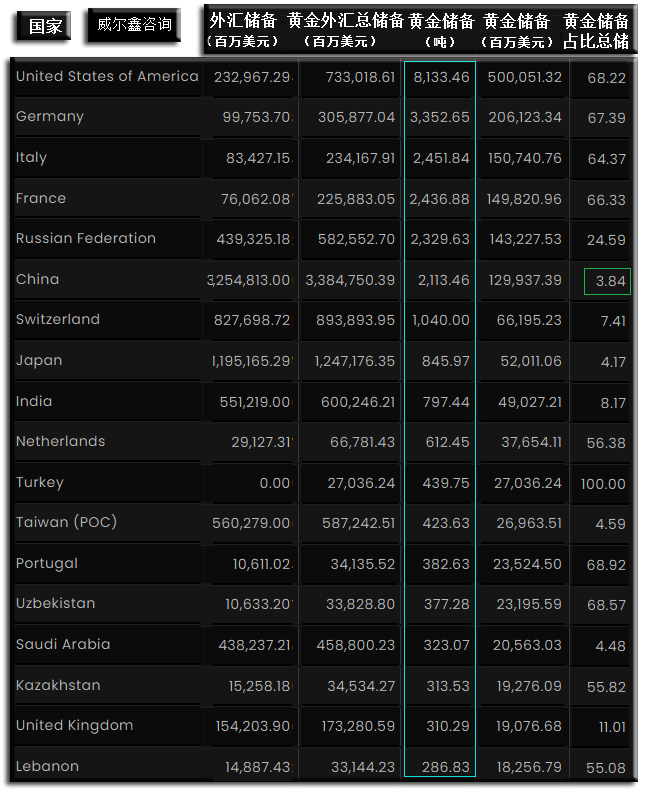

本周经济数据不多,但与黄金市场关联的干货不少。本周部分市场异常信号,强烈印证着我们上周末给客户有关本周金价“当确认见底”的内部报告分析判断。 上周收盘后的金市信号“空”气弥漫,尤其技术“表象”,一片金市前景衰败之气。但我们并未单纯根据技术表象做出盲目看空黄金后市的判断。尤其当上周末“金市领先指标”与对冲基金在黄金市场中的资金流向与分布数据特征出炉后,我们向客户给出了明确意见:至少“阶段”,强烈的金市抄底信号出现了!上周1883美元附近的金价很可能是阶段低点。如果对冲基金空头要将金市“否极泰来”进行更为极端的演绎,那么本周一早间,最迟周二收盘,金价可能会有最后的明显打压。若真如此,建议客户用以前我们极少建议的五倍杠杆建仓(或加仓)做多。但若时值周二收盘,金市没有出现最后的极端诱空打压,金价就不会继续下跌了,建议客户常态三倍杠杆直接做多即可,上周收盘价附近都是做多好价位。至少,阶段金市如此,甚至中期! 从本周实际金价表现来看,金价仅在周一、二探上周低点附近,基金空头已无打压金价动力或意愿。因基金空头已无持续打压金价的能量空间。 虽本周金价因市场能量流动逆转看似明显转强,但金市金融环境尚未出现明显改善。上周给出金价恐难进一步下跌的“金市领先指标”也并未在本周明显转强助涨金价。这些信号乃判断金价阶段转强,或中期转强的关键。如果后期金市金融环境依然未能得到改善,领先指标没有明显转强信号,即便避险需求放大支撑金价回升,金价亦可能仅为阶段转强。而如果金市金融环境改善,金市领先指标逆转回升,那么金价就有中期上行,乃至于刷新历史新高的可能。 央行黄金储备需求依然强劲。除了二月或因春节因素以外,中国央行年内月月增加黄金储备:1月增储266万盎司(约82.74吨),3月增储138万盎司(约42.92吨),4月增储26万盎司(约8.09吨),5月增储51万盎司(约15.86吨),6月增储68万盎司(约21.15吨),7月增储74万盎司(23.02吨)。笔者认为8月中国央行应在继续增储黄金,甚至大幅增储。 此外,波兰央行也正发力增储黄金,第二季成为央行最大买家,力争黄金储备比例赶上欧洲平均水平。波兰央行7月份黄金购买量创四年来新高,将黄金占其外汇储备的比例提高到10%以上,试图赶上欧洲其他国家。根据世界黄金协会的数据,该机构上个月增持了72万盎司(20.4吨)黄金,成为第二季度央行中最大的黄金买家。波兰央行行长格拉平斯基承诺,将在未来几年将黄金持有量大幅提高至其外汇储备的五分之一,并称要达到欧洲平均水平还有很长的路要走。波兰央行还将存放在英国央行的部分黄金重新安置到国内金库里。其邻国捷克央行也在加大黄金购买量,行长米歇尔去年表达了在几年内将黄金持有量增加至约10倍至100吨的雄心。 欧洲主要经济体黄金储备比例占比国家总储备多少?最新数据显示,德国黄金储备占比(黄金外汇)总储备67.39%,意大利黄金储备占比64.37%,法国黄金储备占比66.33%,英国黄金储备占比11.01%:

美国黄金储备占比68.22%。不难看出,当前世界强国在国家储备体系中,非常看重黄金储备,尤其走过了高速发展阶段的发达国家。观中国黄金储备比例,仅3.84%,依然非常太低。若中国因人民币国际化而增储黄金至总储备的10%以上,应有超过3000吨增储空间。而对冲基金净持仓峰值,最多不过几百吨,与央行需求相比,力量不在一个档次上。最新对冲基金在COMEX期金市场中的净持仓为376.78吨,其中基金多头持仓724.963吨,基金空头持仓348.183吨。

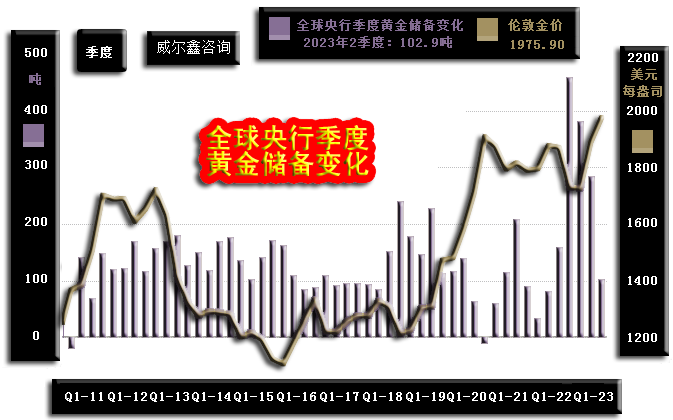

2022年全球央行增储量达到了1136吨,创55年纪录新高。2022年全球ETF流出110吨,其中过半体现为全球最大黄金ETF-SPDR的流出,流出58吨。再观对冲基金在COMEX期金中净持仓变化,2021年末基金净持仓为662.99吨,2022年末净持仓为425.74吨,对冲基金COMEX期金净持仓2022年减少了237.25吨。故就2022年全球黄金ETF与对冲基金在COMEX期金市场中的净多减持观察,总计减持约350吨。而全球央行在2022年可增储高达1136吨(然上半年仅200多吨)。今年上半年,全球央行增储黄金近400吨,上半年增储同比创历史新高,中国央行贡献最大,约170吨。 1 一周盘面小结 本周国际现货金价以1889.07美元开盘,最高上试1923.19美元,最低下探1884.00美元,截止周五亚洲午盘时分报收1913.8美元,上涨24.6美元,涨幅1.32%。周K线呈震荡回升中阳线。

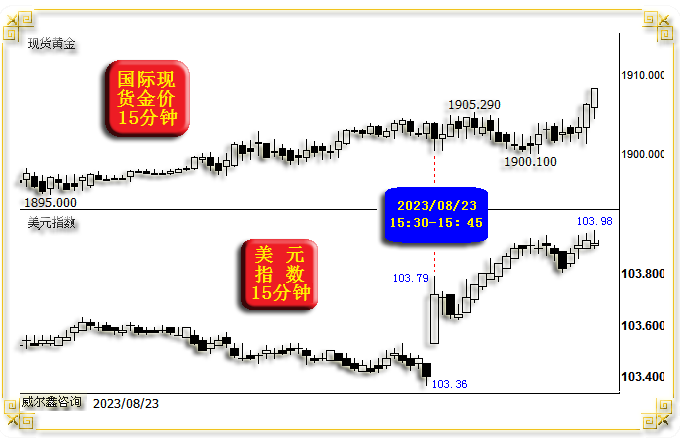

本周美元指数以103.39点开盘,最高上试104.24点,最低下探102.99点,截止周五亚洲午盘时分报收104.23点,上涨810点,涨幅0.78%,周K线震荡上行中阳线,创两个月新高。 本周Wellxin国际贵金指数以4514.79点开盘,最高上试4685.83点,最低下探4474.64点,截止周五亚洲午盘时分报收4623.58点,上涨110.47点,涨幅2.45%,周K线呈震荡回升中阳线。 就K线形态观察,此前三周金价中阴下行,且似有效击穿中期技术支撑,大有进一步下行考验60周、120周均线共振支撑位可能。岂知金价在本周美元继续走强的关联寒风中逆势回升。 本周贵金指数同样逆美元强势寒风而转强,但贵金指数中长期技术形势比金市严峻,上档60周、250周均线共振作用力已由支撑转化为反压,进一步向上还有120周均线压力。 美元连续六周强势上行多少令人意外,进一步向上将遭遇60周均线反压,而趋空的20周均线对当前美元应有回吸引力。我们给客户强调,根据上周收盘后的金市信号判断,本周金价当确认见底,至少阶段见底,无论美元如何运行。本周金市印证着我们的分析判断。 对喜欢关注短线的投机者而言,是否注意到本周金市盘面异常?在基金空头刻意打压金价的前两周,金价在亚洲盘面、欧洲初盘表现虽不弱,然总在美盘遭遇打压。尤其纽约收盘前,基金会致力于将金价摁在低位,终成技术破位表象。 本周一二,金价在纽约尾盘“异常”收高,迥异于前几周。也就是说,基金空头已不愿或无力继续勾画金市趋空K线形态了。 周三欧洲初盘,金市盘口更为“异常”:在美元跳涨背景下,此前与美元一直保持高度负相关的金价竟然拒绝下跌,并在周三美盘初美元进一步走高过程中,逆势上行。 周四、周五,美元指数再创阶段新高,然金市彰显抗回调韧性,内蕴转强昭然!人民币金价向历史新高稳健趋近。 2 一周数据消息基本面 消费初见隐忧-欧美危机不可免 周三(8月23日)15点30-45分的亚洲尾盘、欧洲初盘,美元指数跳涨400点,但对应金价竟然没有激挫,盘面异常:

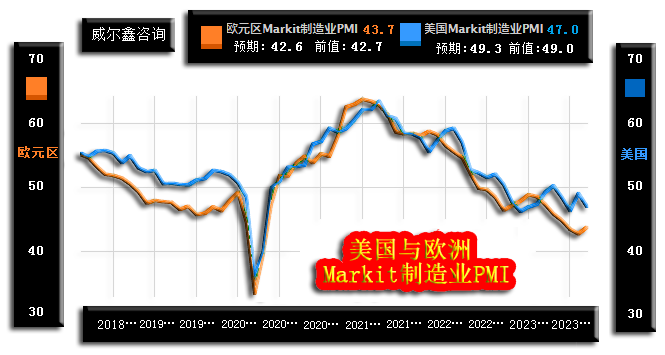

回顾近阶段美元、金价运行盘口,反向波动关联非常明显,无论动力源是否为数据影响。进一步观察当日此后至美盘初的15分钟K线形态,美元强势创新高。然金价先抗跌,后无视美元强势寒风而转势上行。 北京时间8月23日15点30分,是什么信息刺激美元、金价形成如此离奇的盘面,令金价无视美元强势寒风?是德国经济数据。笔者认为最直接的信息是德国8月Markit服务业PMI初值带来的影响。 为何是德国Markit服务业PMI初值带来的影响?首先,德国是欧洲第一大经济体,德国经济形势很大程度代表着欧元区,甚至欧洲经济形势,可谓欧洲经济风向标。 宏观经济分项构成中,主要由制造业、服务业、综合业构成,而服务业、综合业可笼统归为非制造业。就发达国家经济体量观察,以消费主导的服务业占比权重最大,数倍于制造业,甚至也是就业市场最可靠的晴雨表。 就欧美经济关系来看,最近两年制造业成竞争关系,美国采取了诸多措施吸引欧洲工业产能。而非制造业,尤其服务业,受消费半径影响,有很强区域性。欧美服业务并不构成竞争关系,相同体制与相同经济发展阶段的欧美服务业运行周期很相似。 最近一年多,欧美制造业都呈现衰退特征,尤其欧元区制造业。但由于非制造业乃欧美经济最重要的支柱,只要非制造业延续强势韧性,那么整个经济形势就大致会延续强势。这是最近一年,欧美制造业衰退背景下,整个宏观经济为何迟迟不进入衰退的主要原因。 8月23日15点30分,德国公布的8月Markit服务业PMI初值出人意料大幅下滑。市场原本预期德国8月Markit服务业PMI会继续维持扩张,预期数据为51.5。PMI指数高于50,体现为相关经济扩张,低于50则体现为相关经济收缩(或衰退)。实际数据为47.3,远低于市场预期,且乃2023年服务业PMI持续扩张后的第一次衰退。 观德国Markit制造业,已持续衰退一年。美国Markit制造业也是自去年10月以来持续衰退。故欧美经济是否出现衰退信号,市场目光聚焦于非制造业、服业务。 周三15点30分,德国首先公布了初见衰退信号的8月服务业PMI初值,意味着随后16点公布的欧元区8月服务业PMI初值可能依然会见衰退信号,乃至于晚间美国8月服务业PMI初值也可能衰退。若如此,则意味欧美经济总体初见衰退信号。 周三北京时间16点数据显示,欧元区8月服务业PMI初值确实超预期体现为衰退。市场预期为50.5,预期温和扩张,前值为50.9。实际数据为48.3,体现为衰退。同样也是2023年服务业持续扩张后,第一次体现收缩,有追随制造业进入衰退的脉象。 而德国、欧元区综合业PMI的衰退,开始体现于7月数据中,本期综合业PMI初值衰退力度加剧。在经济体量最大的服务业分项出现衰退信号后,市场担心欧元区经济全面衰退合情合理。预期美国经济难免步欧洲后尘陷入衰退,同样合情合理。 当晚公布的美国8月服务业PMI初值虽没步欧元区后尘进入衰退,但依然低于预期,向荣枯分水岭靠近。市场预期为52.2,认为会相较于前一期的52.3维持大致相似的扩张状态,实际数据为51,超预期向荣枯分水岭靠近。综合业PMI初值同样超预期下滑至更靠近荣枯分水岭的位置,市场预期为51.5,实际数据为50.4(荣枯分水岭为50),前值为52。 故周三北京时间15点30分的德国8月服务业PMI初值,前瞻性地揭示了欧元区、美国服务业、综合业可能趋窘追随持续衰退的制造业。欧美经济前景初见全面衰退隐忧,尤其欧元区。德国数据公布后,美元跳涨,然金价不跌,此后跟随美元转强。故当日市场信号乃黄金、美元同时体现出避险属性的信号。 这确证了如下逻辑信息:黄金仍有避险需求支撑。当市场认为欧美经济存衰退风险时,金价不会无动于衷。 就宏观经济周期观察,近年欧美能避免经济衰退吗?不能!尽管笔者近月已多次论证,本期评论仍将继续论证美国难免经济衰退。若欧美经济衰退难免,黄金牛市理当延续。 在7月欧元区综合业初见衰退,8月衰退加剧之后,8月服务业也初见衰退信号。至此,欧元区制造业、综合业、服务业进入了全面衰退轨道。虽2022年三、四季度欧元区也出现过全面衰退信号,但此后综合业、服务业出现了反弹,而制造业则持续衰退。结合目前欧元、美元远远远远高于去年三四季度的利率水平观察思考,对经济的全面冲击无疑更深重。美国在疫情期间向全民撒的钱,预期在三季度耗尽。当欧美再见衰退信号时,当“更真诚”! 观欧美Markit制造业PMI指数初值:

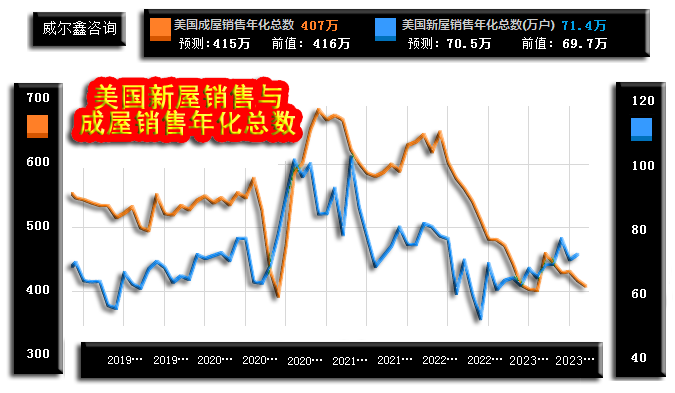

在欧元区7月制造业PMI加剧衰退过程中,美国7月制造业PMI衰退程度竟然超预期减轻。8月Markit制造业PMI指数,美国下修,欧元区反弹。但欧美Markit制造业PMI均处于持续衰退过程中(低于50),欧元区制造业衰退更明显。德国制造业指数已击穿40,制造业已中度衰退。而美国制造业PMI尚未击穿过45,笔者认为美国制造业PMI当有击穿40的情况发生。 进入2023年后,笔者总怀疑美国经济数据有太多“艺术”成分,数据信号不可信,不是经济的真实反应。离奇的数据“调整”,数据发布艺术化,目的在于挺股市。把股市挺高后,就意味着当经济形势恶化时,金融能抗摔。 经济学家连续14个月低估美国非农就业数据,不是一般的离奇,这是美国就业数据史上从未发生过的事情。美国劳工部通常会公布一份靓丽的非农就业数据,刺激股市上涨。后期,非农即期数据同样靓丽,继续刺激股市上行。与此同时,劳工部轻描淡写下修上期就业数据即可。本周三,美国劳工部承认了就业数据发布的艺术化。美国劳工部周三公布的数据显示,截至今年3月的一年内,美国就业人数的增长可能不如此前公布的强劲。根据该部门的初步预测,在此期间,新增就业人数可能会被向下修正30.6万人,这一下修幅度小于部分经济学家的预期。最终的修正数据将于明年初公布。 本期基本面分析,笔者将继续论证美国经济危机难免,论证视角立足于美国房地产周期。就7月美国新屋销售数据观察,美国地产前景扑朔迷离,似仍可以给人以期望。然结合体量更庞大的成屋销售市场,美国房价大周期特征观察,美国地产风险巨大。若美国地产风险确实巨大,宏观经济岂能没有风险?!

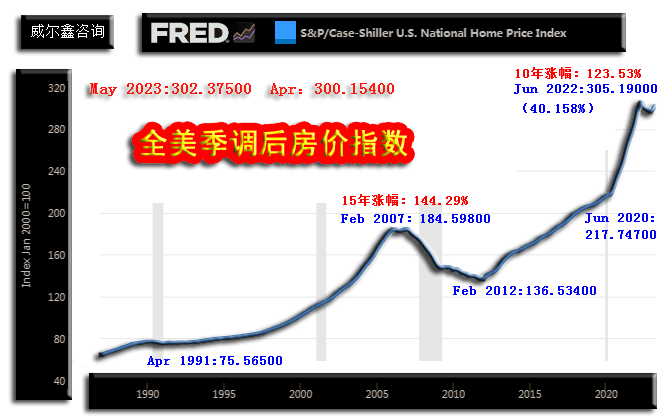

美国7月新屋销售年化总数为71.4万套,略好于预期的70.5万套,好于6月的69.7万套。 但笔者认为体量更大的成屋(二手房)销售市场更见房地产运行趋势。就交易性质来看,新屋销售是地产商与个人之间的业务关系,当地产商看淡地产前景,且即期地产绝对利润依然丰厚时,可以选择幅度更大的让利以促销。当前美国房价增速放缓,但绝对房价仍位于历史顶部区,地产商加大让利,即可实现放量,实现资金大幅回笼。而成屋销售,主要体现为个人与个人之间的业务关系,在房市依然处于景气度高位时,卖房者不愿让利,而买房者却趋于谨慎,两种心态交织的结果将体现为销售形势不佳。美国成屋销售更见地产运行趋势,地产下行趋势。 下周美国将公布六月房价指数。不管房价指数上行,趋缓,或是回落,都不改笔者认为美国地产大周期见顶判断:

就美国20座大城市房价指数观察,在2022年6月前的两年中,房价快速上涨了41.30%,涨速、涨幅超2008年金融危机前。2008年全球金融危机之源,正是美国地产,美国地产次级债。 再如经季节调整后的全美房价指数图示:

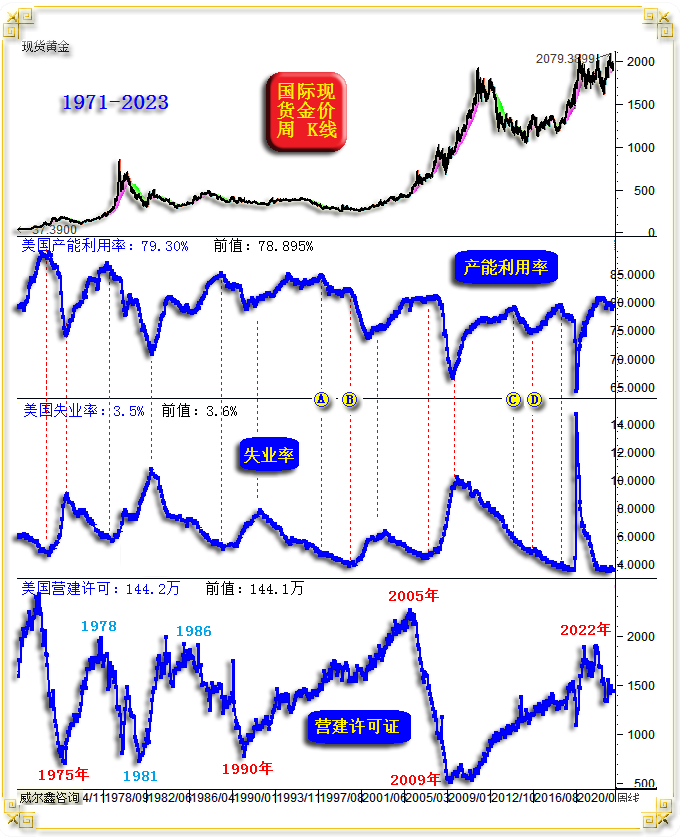

2022年6月前两年,全美房价涨幅为40.158%,与20座大城市41.30%房价涨幅相当。 对比观察全美房价指数与20座大城市房价指数,2008年金融危机前,20座大城市房价指数见顶于2006年4月,顶部指数为206.65611。但全美房价指数绝对顶部出现在2007年2月,顶部相较于20座大城市房价顶部推迟了10个月。观指数形态,2006-2007年的全美房价指数双顶高度一致,而20座大城市房价指数2007年右顶明显低于2006年左顶。 对比2006-2007年全美房价指数与20座大城市房价指数的见顶形态,令笔者想起了近段时间的道琼斯指数、纳斯达克指数见顶形态:当核心资产没有投资价值时,就会炒作垃圾资产,进而掩护核心资产出货。7月中旬后,当作为美股反弹核心的AI概念等纳斯达克市场失去投资价值时,垃圾股崛起掩护核心股票出货,出现了弱势道指加速上行,强势纳指涨不动的情况。观2006-2007年美国房价,不是一样的逻辑吗?2007年20大城市房价滞涨,而中小城市的房价上涨力度更强,不是在掩护大城市的地产投资出逃吗?! 目前20座大城市房价指数、全美房价指数出现反弹。但笔者认为最多类似一次2006-2007年,构筑双顶,绝不可能迎来新一轮上涨。 全美房价在2007年前的大约15年中上涨了144.29%,在2022年前的十年中上涨了123.53%。无论就两年短周期,还是十年以上的大周期观察,此轮美国地产泡沫都超过了2007年前的地产牛市周期,美国地产宏观见顶风险巨大。 最后,笔者要进一步引入地产周期中的营建周期进行分析。就笔者对诸多经济数据的研究观察,营建周期能更清晰地反应美国地产周期,且很大程度上可作为美国宏观经济大周期的有力参考:

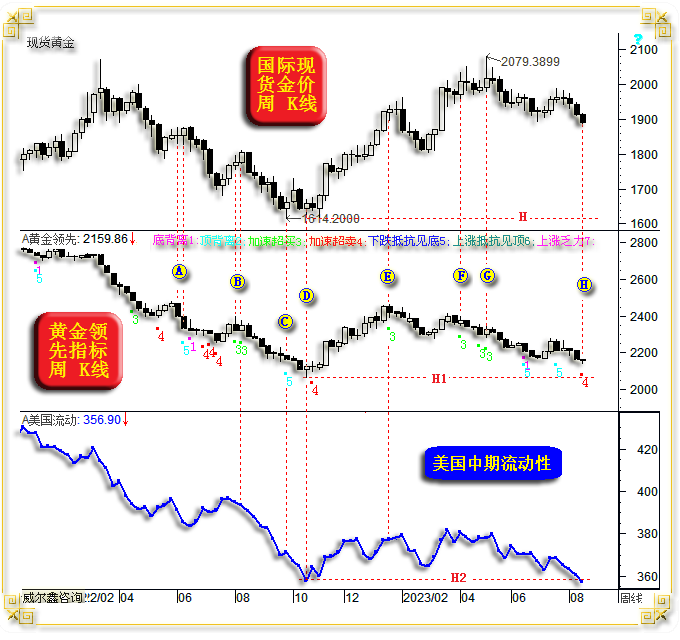

观最下图的美国营建周期: 1975-1990年,15年,为一个营建大周期。1981年可视为中周期谷底。在这个15年大周期中,美国房价累积涨幅不算大。 1990-2005年,15年,可视为一轮单边上行的地产牛市周期,尽管1997年受亚洲风暴等因素影响有所震荡,但不改15年大牛市周期性质。若将营建周期顶部对比房价指数,可以看到营建周期会提前于房价大周期见顶。 2009-2022年,13年,一轮类似1990-2005年的营建大周期,对应一轮更为凌厉的房价上涨大周期。2022年,营建大周期顶部信号比2005年更明显。即便营建周期类似1986年前后的复杂见顶,也终不改最终至少的中期下行趋势。 10年以上的营建大周期见顶,且顶部信号非常明显,基本意味着美国地产大周期见顶了!美国地产大周期见顶了,经济自然见顶了! 相较于营建周期,美国产能周期与就业周期更短。在营建周期见顶后,都难免对应美国失业率周期回升,产能利用周期下行等经济衰退信号。 观察美国产能周期与失业率周期,高度负相关!产能周期见顶当对应失业率周期见底,后期失业率周期回升难免,对应经济衰退。 就52年数据历史观察,美国产能周期见顶后,没有“紧密对应”冲击就业的情况,只有图中AB与CD区域。 AB区间,即2000年经济、金融危机前,美国产能利用率温和下滑,但并未冲击就业而导致失业率回升。但随着问题继续发酵,美科网股泡沫破裂引发了复杂的经济金融危机,B点之后的美国产能利用率、失业率终于回到了正确逻辑轨道中。 CD区间,则是52年中唯一的特例了:产能利用率中周期下行,对应美国失业率并未回升。随后美国产能利用率中周期转强,失业率继续下行。 当前美国调控者或正致力于令美国经济呈现CD区间的软着陆奇迹,但奇迹不会出现。当前美国经济已没有实现奇迹的调控“空间”了!最新美国产能利用率比C位置还略高;当前美国失业率位于70年绝对低位,最新失业率为3.5%,70年最低失业率为3.4%;当前地产泡沫远比CD区间更严重。也即,当前美国不可能实现产能周期的趋势性扩张,不可能令失业率更低,不可能进一步在房地产市场刺激出更大的泡沫! 对于美国经济,后期可以预见的理当是,产能周期在十几年高位横盘趋弱后,加速下行;失业率进入回升中周期;营建许可击穿100万后,加速下行,对应着地产泡沫破裂…… 既然欧美经济、衰退难免,黄金依然具备避险属性,且央行黄金增储意愿依然强烈,投资者不必担心中期金市前景。 3 阶段性金价见底前瞻信号 上周收盘后的黄金市场技术表象或令不少多头深感忧虑,担心金价进一步大幅下跌考验1800美元附近支撑。然我们在上周收盘后的内部报告中明确告知客户,金价至少当“阶段”见底。若本周对冲基金空头欲将“否极泰来”进行极端演绎,我们建议客户大幅加杠杆做多。否则,维持平常心逢低做多即可。下图乃上周收盘后内部报告用图之一:

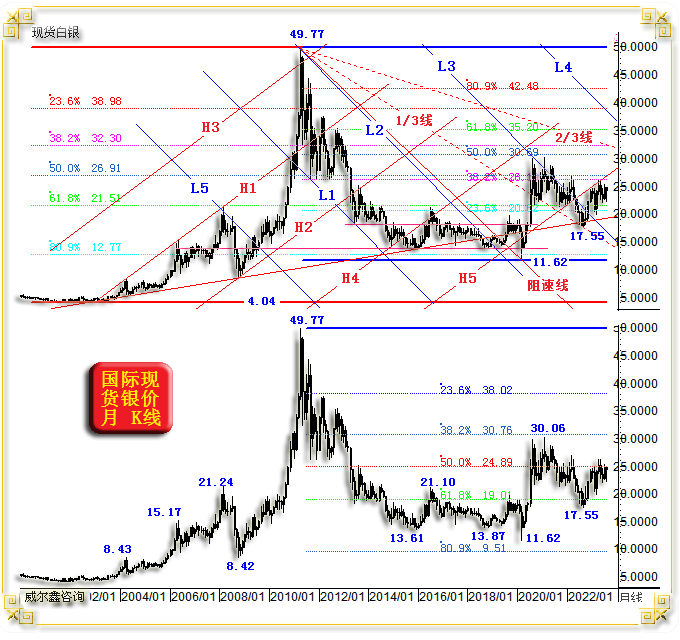

中图黄金领先指标,理论上前瞻引领金价方向,金价应追随领先指标波动。图中FG区间,乃至于EG区间,金价与领先指标形态呈“顶背离”特征。理论上,即需注意金价中期见顶风险,又需深度思考金价为何相对于领先指标如此偏强。 若对比2022年四季度以来的整个GH区间,黄金强势一览无余:最新H位置的领先指标渐近2022年底部;最新美国中期流动性紧缩量化指数再创新高。也即当前金市寒风相较于2022年四季度并未弱多少,但H位置的金价却相较于D位置涨幅巨大,彰显金市中期做多底蕴极强。 至于8月18日收盘后对应的H点:当周美国中期流动性紧缩量化力度再创新高,但黄金领先指标呈现出拒绝下跌信号,金价无视领先指标下跌抵抗的前瞻性利好提示时。我们判断,既然领先指标已给出了金市当止跌的信号,而金价继续杀跌,则涉嫌诱空了。然后,我们进一步分析了对冲基金在金市中的能量流动性特征,给出判断:上周金价相对于领先指标的过度下跌,乃对冲基金空头使出最后的做空能量竭力为之。若对冲基金空头还欲将金市“否极泰来”进行极端演绎,时间当在周一(8月21日)亚洲早盘,最迟至周二收盘,此后金价当转强。 就关联市场而言,金银市场波动姊妹同脉,金银市场信号可互为印证。如现货银价月K线形态趋势图示:

笔者对上半图进行过很多次分析,本期评论不细述。总体观察,阶段或中期银价在20-22美元支撑很强,而在26美元面临很共振反压。银价若有效突破26美元,当看30美元上方。 就20多年超宏观牛市(4.04-49.77美元)形态观察,该超宏观牛市波段的61.8%黄金分割理论位在21.51美元附近。与十几年宏观熊市波段(49.77-11.62美元)反弹的23.6%黄金分割理论位(20.82美元)共振,构成近月金价回调有效支撑。 若银价进一步回升,图示H5线,超宏观牛市(4.04-49.77美元)回调二分位,十几年宏观熊市波段(49.77-11.62美元)反弹的38.2%黄金分割位,在26/27美元附近共振,构成银价上行强反压。 若银价进一步向上突破,30-31.5美元区间宏观压力很强:超宏观牛市(4.04-49.77美元)回调的38.2%黄金分割位,十几年宏观熊市波段(49.77-11.62美元)反弹的二分位,H5轨道线,阻速线2/3线,共振构成银价上行反压。理论上,银价终将测试L4线压力。 观下半图,以2011年顶部49.77美元为基点的黄金分割切线用法。就2011年银价见顶后观察,其向下的23.6%、38.2%、50%(二分位)、61.8%黄金分割位,都对银价形成过非常明显的影响。 23.6%与50%(二分位),成为2012年银价宏观下跌中的区间顶底,二分位构成近月银价上行反压;38.2%黄金分割位作用力呈现在2020-2021年,构成银价中期上行阻力;61.8%黄金分割位构成2015-2020一季度年有效顶部,构成2022年银价调整至17.55美元附近时的有效支撑。 再如银价周线通用指标图示:

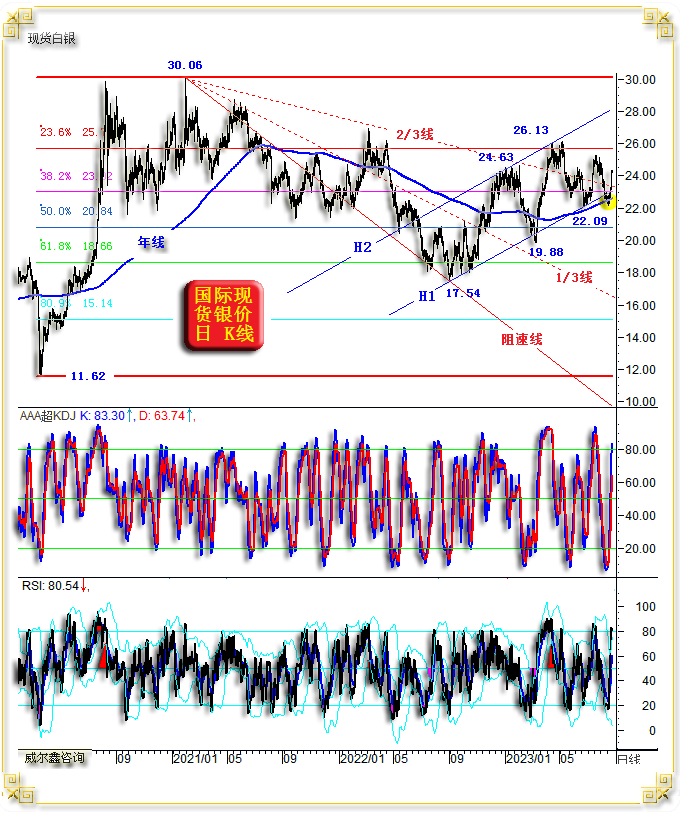

连续调整数周之后,银价周线走出了比金价周线更好、更强的技术面。在60周均线、布林周线下轨支撑位置,形成了“复合希望之星”。且一定程度对应着周线KD、RSI的底部背离信号。 我们再次强调,当金市技术扑朔迷离时,可通过银市技术信号进行旁证。 再如银价日K线形态及通用指标图示:

近期,银价在22美元附近的技术共振支撑极强。年线支撑,H1H2通道趋势线H1线支撑,11.62-30.06美元中期牛市波段回调的38.2%黄金分割支撑。 就30.06-17.54美元中期调整波段对应的阻速线观察,银价大幅突破2/3线后回踩,当注意支撑。若银价最终选择有效突破2/3线,新牛市中周期得到确认,不排除银市迎来加速上涨行情可能。 在上周银价回踩22美元附近时,对应日线KD指标超卖程度创近年之最,RSI指标也处于超卖状态,当逢低做多。 欢迎添加杨易君公众号:yangyijun1616 名称:杨易君黄金与金融投资,分享更多观点。 如需申请威尔鑫会员账户资格,取得具体操作指导建议,可直接拨打公司电话:13980468832 联系人:帅小姐 或 028-86128733。 或添加 威尔鑫客户微信咨询号: wellxin2006 (威尔鑫黄金) , QQ号:609713619予以咨询。

|

附件 |

| « ※230821/230825日评与快讯 | ※周评或一周简析:后市金价定看涨 » |