| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金市多头一日游后金价应继续承压

※周评或一周简析:金市多头一日游后金价应继续承压 |

|

2024-01-13 21:42:24

来源

作者

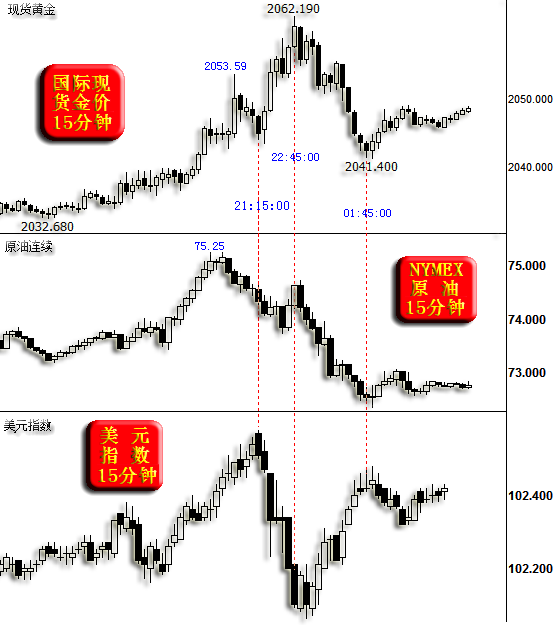

一周简析:金市多头一日游后金价应继续承压 本周金价上涨3.22美元,涨幅0.16%;美元指数下跌20点,窄幅震荡十字阴,几无涨跌,故阶段或中期技术变化不大。 本期评论没有需要补充的重点新内容,笔者将重点谈一谈金价可能继续承压,美元很可能转强运行的盘面、技术逻辑,并附上大致能印证该判断的最新市场资金流动信息。 在周五笔者补充发快讯时,金市基于英美袭击胡赛武装的多头一日游行情实际上就已经趋于结束了,尽管随后金价还有新高。这种超短期题材的行情,可以有,也可以没有,你不可能定论一定有或没有。只是题材出现了,你要知道是怎么回事,逻辑与持续性大致如何,市场是否存在其它利多共振等信息。 比如,10月7日,巴勒斯坦5000枚导弹袭击以色列,引发了新一轮巴以冲突。题材力度大得多,后续以色列的行动可以预见,尤其再叠加金市对冲基金空头做空能量达到了瓶颈的“否极泰来”,金市的上涨力度就大得多,持续性也更强。而类似周五这种英美空袭**弱鸡的事件经常有,但由于金市本身资金分布,技术面,美元关联环境皆难构成共振利好,行情多就一日游了。 由于该题材事关中东局势,事件除了激发市场对黄金的避险需求以外,还会明显反应到原油价格上,因中东不仅是全球能源心脏,红海也是重要的能源运输通道。故将金价、油价、美元等市场动态信息结合观察,你就能大致感受到该题材对市场影响的持续性与力度如何了。如当日金价、NYMEX原油价格、美元指数15分钟K线图示:

观原油价格在周五北京时间19点45分左右见顶75.25美元前的当日15分钟K线形态,金价、油价、美元总体同向上涨,这是典型的题材(英美空袭胡赛武装)刺激行情。 在北京时间20点15分左右金价“发力”上行至2053.59美元时,题材对市场的影响实际上已经结束了。若无意外,这根15分钟K线应该就是最后的“诱多”。此时,油价已经见顶转跌,是“一日游”行情结束的明显信号。 金价在20点15分见顶2053.59美元后的走势,已从避险题材刺激切换至与美元波动的正常关系了。此后金价的分时波动(对比观察15分钟K线形态)又回到了与美元指数紧密的反向关系中:“多头红海一日游”确认宣告结束! 21点15分后金价再创新高,那是数据刺激的“意外”,红海不背锅!21点30分公布的美国12月PPI年率竟然只有1%,不仅逊于预期的1.3%,也低于CPI年率的反弹力度。数据一下强化了市场对美元提前降息的预期,美元持续下行,金价再创新高至2062.19美元。 数据虽然利空美元,利好金价,本也应该利好油价。但美元下跌对油价的利好,被数据对油价的利空(PPI低于预期意味着原油、商品需求疲软)对冲了,结果就是油价在这期间没啥涨跌幅。 故21点15分至22点45分分这段时间内,美元指数的下跌与金价的上涨,是纯粹数据对市场“情绪、预期”的刺激,是市场对数据“未必理性”的即时反应,是对数据表象的反应。 然就深层次逻辑而言,诚如笔者近期反复推导:美元指数没有延续趋势性贬值的逻辑;当前金融阶段,美元指数没有贬值必要,没必要“浪费”贬值时机! 在市场对数据表象进行充分反应之后,会渐渐切换到理性运行的逻辑轨道中,这就是22点45分之后的行情:美元指数反弹,金价、油价大幅回落。 进一步关联思考,若周五美国12月PPI指数不是1%,而是符合预期的1.3%,甚至1.5%,可能就未必有21点15分至22点45分的金价上涨阶段了。那么周五金价终盘日K线可能就似周五的油价日K线那么难看:冲高回落尽吐涨幅。但油价日线却未必类似周五金价日线,可能还是如此,甚至更低。因为美元指数可能上涨得更高,数据、美元对油价的影响会反过来对冲,即美元利空可能被数据利好对冲,期间油价还是没啥涨跌幅。 此外,周五金、银日K线形态相似,而钯、铂、油日K线形态相似,即商品属性越强的品种,周五冲高回落的力度越大。 若周末没有意外地缘政治危机题材刺激,后续(下周)市场运行将回归理性逻辑,即笔者倾向的美元阶段转强,金价阶段承压。关于该逻辑分析推导,会员们可反复消化笔者近期相关分析内容,尤其是对比1971-1979年经济、金融周期的分析内容。 本期报告,笔者将就美元、美股的运行关系做个直观分析解读,然后就美股的运行状况来反推阶段或中期美元指数的最可能运行状况。 就长周期而言,美元与美股的运行关系很复杂,不同经济周期表现形式不一样,故就长期来看,它们之间似乎“没关联”。但是,在目前经济周期、金融阶段(通常与金融稳定性有关的阶段),美股、美元就会呈现出非常明显的反向波动关系,如道琼斯指数、美元指数周K线对比图示:

请仔细观察,自2022年1月7日道琼斯指数见顶36952.65点当周之后,美股、美元的阶段或中期趋势就呈现出非常明显的反向波动关系,差异仅力度大小而已:在美元指数见顶114.78点的美元牛市中,美元指数加速上行阶段对应着美股下跌;美元指数横向震荡或回软阶段,对应美股反弹。该反向波动关系延续至今,并将继续延续! 进一步观察2023年美元指数见顶107.33点A区,道琼斯指数见底32327.199点B区时,其均线形态亦大致对应:美元指数阶段突破了20周、60周均线交汇压力区,道琼斯指数虚破20周、60周均线交汇区支撑,总体形态与均线位置都相对应。 此后,在美联储开始用嘴降息助攻之下,美元指数进入下行周期,美股强劲上行。然对比不难发现,美股上行力度明显强于美元下跌力度。即就近两年美元、美股关联关系思考,美股相对于弱势美元似乎“超强”!各自对应的周线KD指标也反映了这种状态:美元指数周KD指标虽然进入超跌区,但远不如道指KD指标的超买状态明显。道指周线KD指标创出了2018年2月以来的最强超买状态。 当前美股技术状态,进一步结合美国经济基本面考虑(ISM制造业、非制造业总体表现不佳,CPI年率回升添乱),美股虽未必大幅下跌,但延续上涨趋势的可能性非常小。理论上,要么回调消化超买,要么总体横向高位震荡。 就近两年美股、美元的关系观察,若美股回调,当对应美元走强;若美股高位持稳震荡,当对应美元低位震荡,即美元继续下跌的可能性很小,阶段上行或震荡的可能性偏大。 进一步切换思考“阶段”美元、金价运行关系,金价应该要么震荡,要么承压:

就金价周线技术指标来看,KD信号还是相对偏空。而美元指数却在超卖区“定格”了见底金叉。如图所示,美元指数KD金叉之后,通常至少强势(程度不确定)数周。尤其超卖区金叉出现后的几周,美元指数不可能出现趋势性下跌。至于是反弹,力度如何,或是延续低位横向震荡,需结合更多信号进行评估。 此外,当前美元指数还有一些技术上的特殊性,那就是20、60、120周均线趋于粘合。假设美元指数转强,一旦向上突破20周均线压力,也就突破了所有胶合均线阻力,这种均线组合就易形成多头助力(金蜘蛛看多形态),即有可能出现强势超预期可能。结合当前美国经济基本面(相对韧性)、金融状况(相对稳定)综合思考,这种可能性并不低。 最后补充近两周各市场资金信息解读。 本周对冲基金在COMEX期银市场以多头减持为主,并叠加了一定的基金空头增仓。基金在期金市场同样如此,只是基金多头减持力度相对更大,减持了19035手,创出2023年2月中旬以来最大单周多头减持力度。且由于基金多头的大幅减持出现在2022年5月至今多头持仓最高位置的第一周,故这个资金信号实际上也不好,相对利空金市。只是在基金多头大幅减持时,未见基金空头明显增仓。本周基金空头只减持了6手,而上周也仅增加了932手,近期基金空头显得非常“低调”。 美元期货市场,资金信号是典型利多美元的信号。本周对冲基金在六大外汇期货市场增加美元净空持仓约24亿美元,净持仓由净空72.52亿美元放大至96.8931亿美元。但是,美元现汇市场买盘强劲,美元根本跌不动。后期,一旦基金感觉在美元外汇市场押错了方向,转而做多美元,就可能刺激美元指数明显转强。最近一年的美元指数阶段或中期底部,都有这样的资金流动特征,现汇市场的美元转强扭转了期汇市场的美元颓势,基金转而助力后,美元上行力度就会强化。 再度叠加技术考虑,一旦美元指数向上突破20周均线反压,就可能进一步明显转强。届时,金价与美元的运行逻辑可能会悄然转变,基于金融动荡(欧美股市下跌刺激)的担心,对经济前景的担心可能抬头,风险厌恶情绪会强化黄金避险偏好,央行也会在金价调整中体现出更强增储意愿。 操作上,建议继续持有2026美元、1995美元附近的空头,静候调仓机会。对空仓会员而言,建议观望。 |

附件 |

| « 威尔鑫周评·׀ 欧美通胀抬头 金市可能冰火… | ※240115/240119日评与快讯 » |