| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金市场内外资金流向极化 金价突破或破位在即

※周评或一周简析:金市场内外资金流向极化 金价突破或破位在即 |

|

2024-02-03 17:10:11

来源

作者

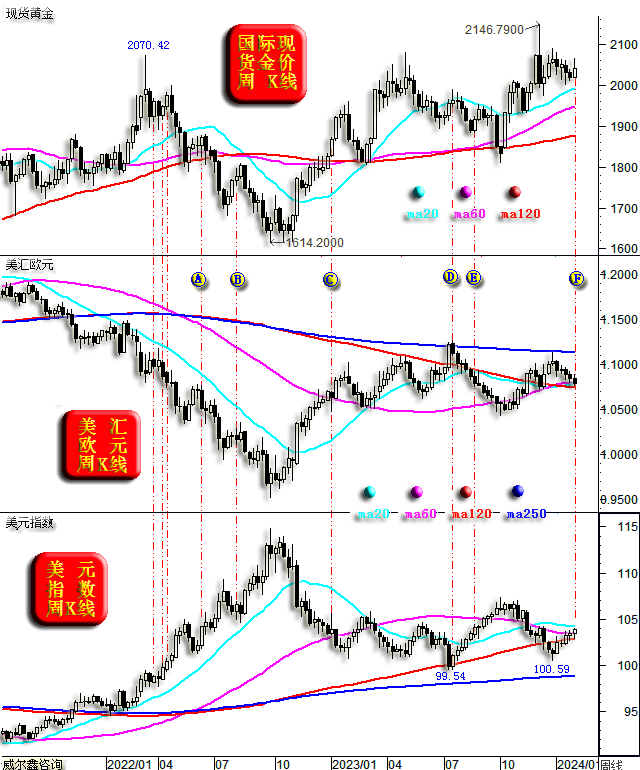

本周金价上涨20.25美元,涨幅1.003%;美元指数上涨450点,涨幅0.44%;银价下跌0.12美元,跌幅0.54%。NYMEX原油价格下跌5.82美元,跌幅7.44%。 本周金市大幅震荡趋强,总体技术面变化不大,但技术愈显模棱两可。然就本周金市表象而言,盘感与趋势上应倾向于看多做多。 盘面,周一二三之1月最后三个交易日,金价在美盘前很大程度皆无视美元指引而表现趋强,笔者认为这有致力于画月K线,强化做多氛围用意,否则1月金价收盘价会弱得多。周四金价、美元更是出现了逆利空数据逻辑指引的强劲上行,易让多头“热血沸腾”。然周五金市、美元在美国1月超预期强劲的非农数据影响下,又回到了符合数据指引逻辑的正确轨道中,美元创阶段新高,金价大幅回落。 本周黄金场内外市场资金流向不仅变量大,且场内外资金流向极化。本周出现了近年很少见的场内外资金流向两极分化。基于多空性质考虑,如果本周这种极化的资金流向出现在二三季度黄金需求淡季,尤其出现在金价充分调整之后,笔者将毫不犹豫地阶段或中期看涨、做多。但目前位置,金价处于相对高位,调整算不上充分,结合美国经济与美元运行逻辑,以及春节长假因素思考,金价打破盘整向下加速调整的可能性更大。 本期评论,谈一谈中美博弈的利益诉求。该分析内容若放在开放式报告中发布,遭遇限流甚至根本发不出去的可能性较大。 当今世界,美国最大的博弈对手是我们中国,无论挑起俄乌战争,还是搅局中东,重要目的都有诱中国入局与猪摔跤消耗、削弱中国发展能量的目的。但美国低估了中国政治智慧。 目前评估,中国不仅在军事、科技上极大程度缩小了与美国差距,甚至很多领域实现了超越,工业、产业链更可谓碾压美国。但是,我们在中美博弈大局中有一个体量庞大,劣势非常明显的领域,那就是金融。今年笔者第一篇文章即提醒要注意美国对中国的金融攻击。 美国在国际舞台上的金融强势并非是近几届政府塑造的,而是长达数十年的美元霸权。美国在金融上的优势,我们近二三十年不太可能像工业、科技、军事等领域那般容易实现追赶与超越。 故在考虑中美金融博弈,美国全球金融调控、导向时,就要思考什么样的方向最有利于美国,那么金融局势就可能向这样的方向去演变。 目前美国经济最大的问题是什么?还是通胀问题。通胀问题不彻底解决,就不敢全方位搞经济刺激。但观目前美国股市、房地产市场,皆再创历史新高,地产泡沫极化,股市泡沫似乎也进入新周期。难道美国不担心地产、股市泡沫令通胀再度进入新上行周期吗? 当然担心,但美国似正致力于“全面获利”。什么意思呢?它即希望国内经济、金融进入新一轮周期性繁荣,同时又希望通胀下降至2%的理想区域。这两个利益诉求看似矛盾吧,但美国致力于让其不矛盾地“全面达成获利”。 如何能实现即希望于让美国经济金融进入新周期,又能降低通胀呢?那就是对美国国内经济、金融维稳,甚至刺激(比如美国当前财政已开始大肆宽松了)不停,而将降通胀的利益寄希望于通过其它国际途径去实现。具体做法就是打压、压制、削弱其它经济体的经济状况,通过冲击其它经济体需求来达到全球总需求下滑,进而达到降低通胀的目的。也就是说,美国降通胀的目的,是希望通过外围环境去实现,而非重点调整国内经济、金融内需。对内,美国已经在造新一轮泡沫了。 当美国寄希望于通胀下降要通过外围环境来实现时,那么美国首先会削弱或不会顾忌欧洲盟友的利益,将欧洲盟友拖进俄乌地缘政治危机泥潭,甚至再拖入中东“前线”,即可达成这样的目的。近两年,欧元区经济明显落后于美国经济,欧洲股市虽强,但亦弱于美股。 对于中国,若有机会,美国会毫不犹豫地发动金融战。中国需求、工业产能相当于G7总和,若能通过金融遏制住中国,也即很大程度亦在经济层面上亦抑制了中国发展。中国经济、金融不振,需求低迷,那么欧美就有很好的降通胀环境。一旦中国经济进入上行周期,你一定会见到欧美通胀反弹。所以,当前A问题,一方面是市场治理问题,但肯定也被美国苍蝇盯住了A股这只有缝的蛋。也即我们在A股治理、监管上的漏洞被美国、华尔街放大利用了。这就是欧美股市牛市,A股大熊市现象的由来。若单纯只是A股自身问题,人民币不该出现如此严重的周期性贬值吧?美国、华尔街对中国立体式的金融战早已开始。前两年美国致力于通过早期的埋雷,引爆中国地产,近两年暴雷的大型、巨型房企,无一例外,都始于“美元债”。2010年美国、高盛引爆希腊、欧洲债务,也是通过埋雷“美元债”实现的。 值得担心吗?勿需过于担心。虽然A股治理得一团糟,但中国对于化解美国金融战还是有智慧、经验,早已做好了防护。但因我们在中美金融博弈上毫无优势可言,故舆论上也就没有讨论以免引发广泛担心与民心动荡的必要了。这类话题基本没有公开发出来的可能性。 美国对中国恶意的金融战在2018年就开始了,中国当时被打了一个措手不及,随后积极降杠杆。当前,我们只要控制住了地产与银行业金融风险,就不会爆发系统性金融危机。银行业去杠杆早在2018-2019年就完成了,当时地产去杠杆处于进行中。顶层深知美国时时可能对我们发动金融战,国家外汇管理局在2021年发文,要求任何企业没有外汇管理局批准,不可再发外债。当然,重点在于防范美元债,防范美国、华尔街在金融领域为我们埋雷。 目前中国地产业最危险的阶段已过,银行金融安全很好,故中国不会出现系统性金融危机。A股市场,确实被抓住制度、治理漏洞,放大了攻击力度。但这不会演化为国家金融层面的危机,最多是股民个人、民间金融机构等分散性的金融风险。但是,不能让大量上市公司股权质押大规模爆仓,进而引发银行等金融系统安全,这是底线。至于中国调控顶层后续会出现什么样的干预、应对、改革举措,无法预料。最近出台了不少“以投资者利益为重”的A股治理草案,静观是否能上升至法案的高度并践行。 目前应该是A股最黑暗的时候了。挺过、扛过或化解掉当前A股危机,在对应迎来中国经济上行中周期,我们就会看到欧美通胀进入上行周期。 但是,美国不会希望我们迎来这个过程,或者会尽可能让这个过程延后。如何实现呢?除了继续直接通过外汇市场打压人民币,通过中国股市继续做空以外,还应系统性主导美元升值。美元升值有虹吸国际资本回流美国的效果,国际资本回流美国对当前全球经济都是利空,对欧元区也利空。即当前美国主导美元升值会恶化非美国际经济、金融环境,冲击需求,进而达成其降通胀的目的。美元走强又直接会令商品市场承压,同样有助于其降通胀。 目前,美股频创历史新高,地产走强,美元转强还会适度抑制其泡沫。即便美元走强构成美股冲击,目前美股(美国金融)也似比其它经济体更能经受、承受冲击。 故就利益诉求与利益博弈而言,美国应该主导美元继续走强! 当然,诉求归诉求,希望归希望,至于美元走强能否达到美国希望的“全面获利”,另当别论。美国傲慢地金融调控否会招致更严重的金融危机,也是不能排除的。 在上述基本面理解的逻辑基础上,观最新金价、欧元、美元周K线:

本周金价无视美元强势而收阳,极易强化投资者阶段看涨金价的“感觉”。最近一年多常态阶段,美元、金价周线同向上涨时候不多,这种情况在系统性地缘政治危机或金融危机避险行情中不鲜见。很难通过单周波动关系定调下周市场如何运行。 目前给人易看涨金价还有技术表象原因,与金价正相关联的欧元、反向关系的美元,都似分别位于20、60、120周均线技术支撑与技术反压位置。一旦共振作用力有效,美元转跌,欧元转升,金价无疑当走强。 此外,近期高盛、摩根大通、美银等不是频繁渲染3月降息吗,该预期背后对应着美元会因降息而贬值的预期。如此有违经济常识的渲染,难道没有基于金融经营的目的?难道不是在致力于误导市场认知吗?! 而后市美元一旦向上突破20、60、120周均线共振技术支撑,不排除阶段加速的可能性,金价理论上应打破近期盘整格局而破位下行。当然,美国也希望美元转强冲击商品市场,故原油价格是否击穿60美元是重要看点。 笔者近期强调,阶段金价相对趋强、抗跌,缘于实物现货需求,尤其首饰用金。如果也存在央行增储需求,那么经过近日场内外、期现货供需博弈后,也应暂告段落了。当然,近期金价趋强,还有其阶段技术面原因:

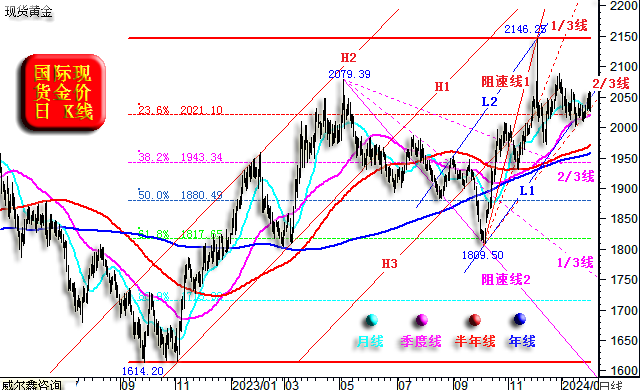

我们上期周评用过此日线图,金价月线、季度线,1614.20-2146.25美元牛市波段回调的23.6%黄金分割位、阻速线1的2/3线,多点共振构成阶段金价强支撑。这一系列共振作用力已持续支撑金价三周,后市金价一旦破位,下方的核心支撑在我们前期分析过的1950美元附近。也即我们继续维持前期的技术分析判断。 下周之后迎来中国春节长假,节气上类似2023年国庆长假,金市还会来一次类似国庆长假前后的诱空吗?不排除这种可能性。即便有,也应该不会有国庆前后的诱空力度大。 对冲基金资金流向上 本周对冲基金在金银市场中的资金流向略有差异。基金在期银市场中的资金流向,以及银价K线形态,倒还真像2023年国庆前一周:银价反弹动力缘于基金空头止损,而非基金多头主动增持。随后银价进入国庆前的诱空模式。但金市是国庆前后诱空的主战场。 本周黄金现货、场外买盘进一步强化,非常强。但我认为买盘性质非阶段或中长期投资买盘,应主要是首饰需求,可能有部分央行增储。还可能有部分来自中国一般投资者的犯傻买盘通过ETF传导至现货市场。近期部分中国投资者对黄金ETF、美股ETF、日股ETF的“犯傻”式买盘相当离谱,竟然令ETF巨幅“溢价”。 COMEX期货市场中的基金净持仓持续大幅下降,以欧美为代表的全球黄金ETF也无有做多意愿,即当前黄金主流投资、投机市场皆无做多意愿。 本周基金继续在COMEX期金市场大幅减持21878手,乃2023年2月中旬以来最大单周减持力度,且上周基金多头也大幅减持了与本周相当的21260手。连续两周大幅减持,合计减持了43138手,减持超350吨,很强的卖压。本周基金空头几乎没有动作。 如果单纯观察COMEX期金净持仓,大致处于近两年中位水平,可上可下。然看点并不在净持仓,而在多空分项持仓状态: 基本面、阶段技术面,结合对冲基金持仓分布观察思考,后市金价可能破位下行,而下行动力极可能来自对冲基金空头的再度“作妖”。当前基金多头已没啥继续减持打压金价的能量弹性了。而处于三年多绝对底部的基金空头却有着较大增仓打压金价的弹性。故若春节前金价破位下行,主要动力应该来源于对冲基金空头增持打压导火,并叠加近阶段做多黄金的止损盘推动。 节前应见端倪! 操作上,建议继续持有2026美元、1995美元附近的空头,本周2030/2050美元上方的空头亦继续持有,静候调仓机会。对空仓会员而言,2040美元附近可继续三倍杠杆短空,下周一美国ISM非制造业数据应继续提振美元突破,利空金价。一旦美元指数突破104.50点,技术上将强化看涨美元,看空金价。 |

附件 |

| « 威尔鑫月评·׀ 黄金现货需求强劲 遭遇投资… | 240205/240209日评与快讯 » |