| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金市关联风寒 警惕金价补跌

※周评或一周简析:金市关联风寒 警惕金价补跌 |

|

2024-02-11 16:51:51

来源

作者

今日周日,新年新一周,首先祝会员们在龙年一切顺利。威尔鑫继续致力于为会员们把握好龙年金市投资航向。 为了叙述、阅读方便,笔者还是把刚刚过去一周的行情分析为“本周”。明日,周一,正式开启龙年市场运行新一周。 本周金价、美元、原油在技术面上,依然“似是而非”,很难就技术定论短期、阶段市场运行方向。但经济基本面逻辑、金融,市场资金流向与分布特征总体清晰,并有着很大参考价值,乃本期报告分析重点。 本周金价下跌14.43美元,跌幅0.71%;美元指数上涨160点,涨幅0.16%;银价下跌0.07美元,跌幅0.3%。NYMEX原油价格上涨4.19美元,涨幅5.79%。 对比美元、金银、原油价格涨跌幅不难发现,本周市场运行乃风险偏好强化的一周。金融属性最强的金价表现最弱,商品属性最强的油价表现最强,商品属性强于黄金的白银价格表现强于金价。 市场风险偏好的强化,很大程度反应了市场对美国经济前景的乐观预期。 下周基本面数据重要看点为美国周二(2月13日)出炉的CPI年率,市场将从中揣度美联储利率政策方向,尤其节奏。但笔者认为,无论美国1月CPI年率上行还是下行,最终都很可能提振美元向上突破,进而令金价承压。 如果美国CPI年率维持当前水准不变,或者反弹,都将明显冲击美元降息预期,尤其冲击美元过早降息预期,进而令美元指数直接向上突破,金价对应承压下行。 如果美国CPI年率回落,理论上会令市场认为:通胀控制处于理想轨道(甚至认为通胀已经受控),美联储可能会尽快降息刺激经济,进而令美元承压下行,金价对应上行。若数据如此,市场可能短暂出现这种直观反应。但随后市场可能反转:因为美联储在1月末议息会后声明中清晰表达过,需要确认通胀受控稳定于2%附近,才可能降息。去年12月CPI年率反弹至3.4%,故1月CPI年率即便回落,也不大可能跌穿此轮CPI年率中周期回落低点3.0%,故本期美国CPI年率数据不可能令美联储有提前降息的想法。 从美国CPI读数观察,季调后的2022年12月读数为298.812,2023年1月读数为300.356,环比增长了0.5%,故2023年1月CPI基数实际上相对于2022年12月数据有明显跳升,也即作为2024年1月CPI年率的参考基准跳升了,故周二CPI年率可能回软,甚至明显回落。但也不一定,因2023年1月CRB商品(涵盖20多个类别)指数环比上涨了3.25%,再进一步考虑美国经济韧性对应的薪资强势韧性,美国1月CPI年率“本质”超预期回落的可能性非常小,除非我们看到的又是美国数据艺术。故总体倾向下周美国CPI年率可能助美元向上突破,对应金价承压破位的可能性较大。 K线形态表象上,观我们上周曾分析过的金价、美元、欧元周K线对比图示:

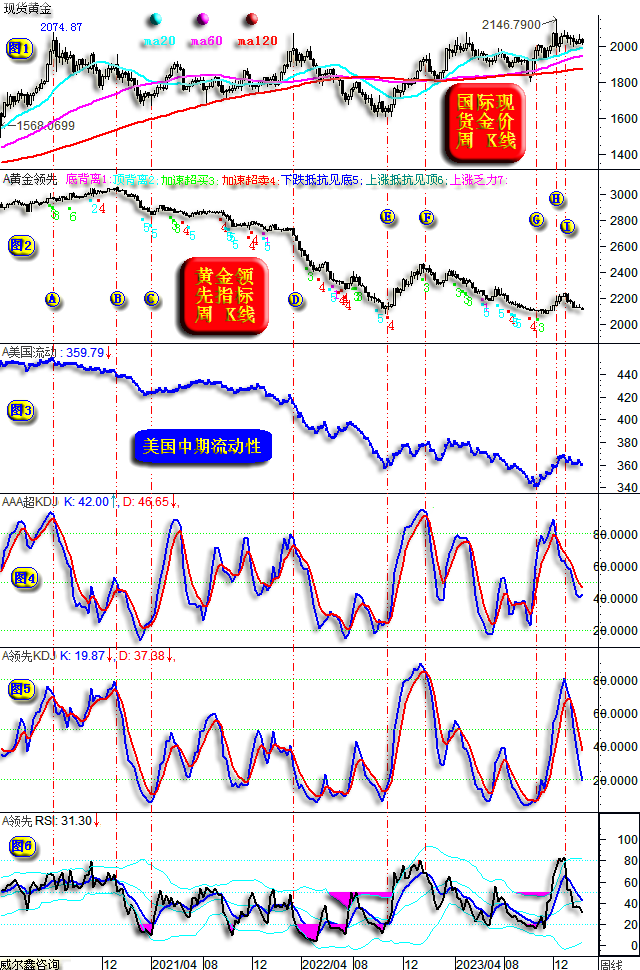

对比不难看出,本周金价相对于美元、欧元市场表现呈现出“补跌”意蕴。但就阶段总体形态观察,在美元指数、欧元分别创中期新高、新低背景下,金价应已至少跌穿2000美元,故即便本周金价出现了补跌,补跌幅度依然不够。 就美元、欧元均线周系统观察,技术派依然可能认为美元会在当前见顶回落,欧元会获得共振均线有效支撑,对应金价可能中期见底。但就美国经济基本面,对冲基金外汇市场资金流向观察,笔者继续认为美元应该上行。当美元确认突破图示共振均线反压后,可能加速上行,进而对应金价加速“补跌”。 笔者2月8日快讯分析曾指出:当前黄金市场“风寒”,金价破位下行可能性大。 本周(春节前最后一周),产金商应加大了套保操作,也即加大了黄金抛压。我们从商业机构在COMEX期金市场中的净持仓也可看出这种市场信号:商业机构净空持仓连续五周下降后,本周第一次出现了放大,由净空170518手放大至180241手。 黄金投资层面,全球ETF继续减持,全球最大的黄金ETF-SPDR持仓下降至841.92吨,再创2019年8月中旬以来新低。中国黄金ETF虽“逆势”增长,但总量只有60吨左右,仅约全球最大黄金ETF-SPDR持仓的7%,仅约全球黄金ETF持仓(超3100吨)的2%,故中国黄金ETF体量远达不到影响黄金市场投资趋势的能力。 稍后我们会进一步分析COMEX期金市场资金分布特征,总体较“冷”,不利于金价走强。 就黄金市场“金融”关联氛围观察,趋势依然偏冷。如国际现货金价、黄金领先指标周K线,以及对应KD、RSI指标,美国中期流动性量化趋势图示:

首先,重点观察小图1、2对比,即金价与领先指标对比信息。就宏观趋势观察,近年金价与领先指标宏观形态趋势差异较大,领先指标宏观熊市,而金价总体宏观偏牛市,或曰金价总体处于宏观强势震荡状态。 由于领先指标纯“金融”指标,当黄金市场叠加了地缘政治危机与经济领域的高通胀利好因素后,金价宏观形态就显得比领先指标强多了。 中周期对比观察,金价、领先指标,以及美国中期流动性量化指标,就呈现出较强正相关了。小图4为金价周线KD指标,小图5为黄金领先KD指标,二者形态趋势比K线形态更具一致性,领先指标KD信号对金市的旁证参考价值很大。 进一步分阶段仔细观察: AB区间,美国中期流动性偏紧缩,黄金领先指标延续强势,故虽金价“盛极而衰、泰极丕来”,但并未演化为单边熊市,而是震荡下行。金价阶段超跌后,易在领先指标强势氛围中出现强劲结构性反弹。 BC区间(2021年1-3月),领先指标区间见顶转跌,美国流动性继续紧缩,金市关联氛围彻底全面转“寒”,金价加速下跌。但观C点附近的金价、黄金领先KD信号,金市KD信号提前见底。而C位置可能会被市场认为金市已完成了“弱势反弹”,但领先指标KD、RSI信号却刚在更为超跌的位置见底,意味着阶段后市领先指标应止跌,金价当继续看涨。 CD区间(2021年4月至22年3月),领先指标震荡下行利空金市,但美国流动性先趋于宽松对冲了领先指标的下行利空。随后领先指标、美国中期流动性虽全面下行利空金市,然俄乌地缘政治危机突显构成金市强劲提振,金价在D位置前数周逆金融市场利空信息强势运行。观D位置金价、领先指标周KD信号,金价刚好触及超买区,而领先指标KD、RSI都在50下方的偏空区域运行。 DE区间(2022年4-10月),美国中期流动性加速紧缩,黄金领先指标中期加速下跌,整个金市关联金融氛围“极寒”,对应金价在地缘政治危机“审美疲劳”后大幅调整。但就整个K线对比观察,金价宏观形态依然比美国流动性变化形态,比领先指标宏观技术形态强太多。这意味着俄乌地缘政治危机,欧美高通胀周期对黄金的系统性利好,并未完全被金融市场的利空吞噬,只是对冲了一部分。DE区间的金价、领先指标形态、KD形态变化高度对应,在E位置附近几乎同时出现见底信号。 EF区间(2022年11月至2023年1月),美国中期流动性、领先指标中期见底,俄乌地缘政治危机持续。美国通胀虽已回落,但绝对CPI年率依然高于6.5%。故金融、经济、国际地缘政治环境全面利好黄金,金价涨势凌厉。金价、领先指标周线KD在F位置的阶段超买程度相当。 FG区间(2023年2-10月),开始几周,金价、领先指标同步调整,对应领先指标、美国中期流动性反弹见顶。2023年4、5月,美国流动性、领先指标于中期反弹高位强势震荡,助力金价再创历史新高至2079.39美元。此后至2023年十月,金价、领先指标、美国中期流动性再度一致中期下行。只是在8-9月,金价相对于领先指标、美国中期流动性体现出越来越强的抗回调韧性,即便金价2023年国庆前后经历了明显诱空,但KD指标依然强于黄金领先KD指标。 GH区间,金价、领先指标转强,美国中期流动性转宽松。 在金价见顶2146.79历史新高后几周,也即图示HJ区间,领先指标继续明显上行,美国流动性则震荡宽松,即金融环境总体继续利好黄金市场,比AB区间的金融环境更强。故虽金价已经见顶,然实际上不易下跌。 J位置后至今,美国中期流动性再度偏紧了,黄金领先指标更是明显回落,金市金融关联环境越来越寒,但金价依然“抗跌”,笔者认为中国现货需求强劲可能有很大原因。 观目前,领先指标的KD、RSI皆已进入50下方弱势区,金价KD则刚刚滑入50下方弱势区。且鉴于本周现货市场开始出现明显抛压,接下来金价很可能相对愈加趋寒的关联金融氛围出现明显“补跌”。 对比观察小图2、3,在黄金领先指标再度接近近年低位时,美国中期流动性却还在中期反弹高位回落初期,这缘于近月美国通胀财政大肆释放流动性的缘故,美国国债市值不断刷新历史纪录。 上述乃对黄金市场关联金融氛围的演变描述、分析,下面进一步解读市场资金流向。如国际金价、美元指数周线,以及对应的市场资金流向与分布特征图示:

就阶段或中周期而言,金银价格波动总体一致,且对冲基金在金银市场中的资金流向也大多时候一致。当金银市场资金流向呈现背离,或市场资金流向达到中长期瓶颈位置时,我们就要仔细思考资金流向、分布对应的市场含义,目前即如此。 小图2为对冲基金“空头”在COMEX期银市场中的持仓变化历史,小图3为对冲基金“空头”在COMEX期金市场的持仓变化历史。对比观察不难发现,对冲基金空头在期金、期银市场中的资金流向趋势总体一致,仅程度强弱有差异。 但最近几周,对冲基金空头在COMEX期金、期银市场中的资金流向背离。基金空头在期银市场不断增仓,而在期金市场不断减持。最近6年,没有出现过如此长的背离运行时间,历史上也非常少。 观小图2,对冲基金“期银”空头持仓达到近年低位时,基金“期金”空头只是位于低位,并未达到近年绝对低位。此后基金在期银、期银市场空头持仓分化,基金期银空头进入明显回升趋势,基金期金空头继续下降,对应银价弱于金价。 观小图3,目前基金“期金”空头持仓已位于2020年三季度以来的绝对低位,参考基金期银空头见中期绝对低位后的变化趋势,后期对冲基金期金空头转升“作妖”的可能性很大。这就是笔者前两次分析认为对冲基金空头可能再度转升作妖打压金价的原因。 就时间周期观察,一旦对冲基金空头进入回升趋势,不会那么快结束,且如果基金多头无明显增持意愿,金价调整时间可能超预期,但幅度未必。 观小图4,整个COMEX期金未平仓合约,最新为419121手,创下了2018年12月下旬以来新低。就该数据历史周期变化特征观察,通常“地量见地价”,也即当前COMEX期金未平仓合约水准位置又是一个金价易中期见底的位置。此时,就要进一步观该数据的分项构成了。如果该数据底部对应着基金空头持仓高位,多头持仓底部,金价无疑坚决看涨。但目前情况并非这样,目前基金多头位于近年中位偏上,而基金空头则位于近年绝对底部。那么后面未平仓合约的放大,不排除由多头变化不大与空头大幅增持组合构成,也可能由多空双向增仓构成,甚至还可能由空头大幅增持与多头小幅减持构成。总体而言,就目前市场资金分项分布特征观察,阶段后市COMEX期金未平仓合约持仓放大,未必利好金价。同时,该数据位于近年低位,很大程度还是金市相对偏冷的市场特征。 小图5为美元周K线。小图6中红色线条为对冲基金在六大外汇期货中的美元名义净持仓变化历史,也即CFTC每周公布的基金美元净持仓数据。最新数据为净多21.10亿美元,上期数据为净空33.3597亿美元。也即本周对冲基金在六大外汇期货市场彻底对美元“空翻多”了,且单周空翻多净能量高达55亿美元(21.10+33.3597)。 小图6中蓝色线条为对冲基金在美元期货市场除权后净持仓(也即对红色线条数据进行除权,参考各外汇币种占比美元指数权重,对相应净能量除权),以及基金在美元指数期货市场中的净持仓合力。目前数据为净空39.26亿美元,上期数据为净空62.5164亿美元,相当于美元除权后做多净能量增加超20亿美元。美元除权后净能量依然为净空,这是因为占比美元指数权重最大的欧元,其期货市场净多依然高达83.5569亿美元,而其它五大外汇期货市场美元净空合计约105亿美元。这段内容理解起来有点复杂,尤其新会员。 继续观小图6信息,最近几年: 操作上,建议继续持有2026美元、1995美元附近的空头,本周2030/2040/2050美元上方的空头亦继续持有,静候调仓机会。对空仓会员而言,维持观望。 |

附件 |

| « 240205/240209日评与快讯 | ※240212/240216日评与快讯 » |