| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※周评或一周简析:金价在经济数据与短期避险题材刺激背景下劲扬

※周评或一周简析:金价在经济数据与短期避险题材刺激背景下劲扬 |

|

2024-03-02 16:53:41

来源

作者

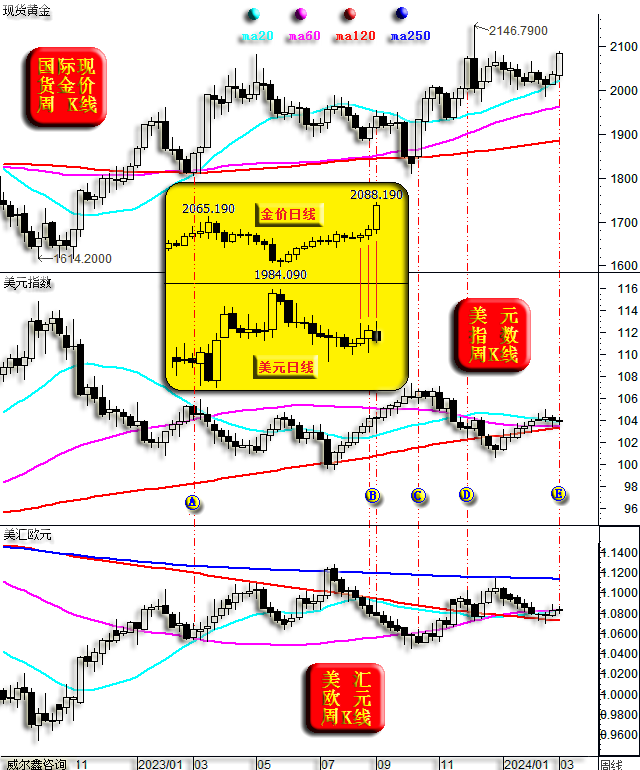

结合各市场相关性综合观察对应市场涨跌幅,能感受到本周“黄金”市场又是“异常”的一周。金价涨幅远大于银价涨幅,也远大于美元几无下跌的关联指引信号。 本周金价异常强势的支撑因素是什么,持续性如何?这是本期评论要致力于分析论证的问题。 首先笔者给出倾向性结论:周五金价异常强势应不具持续性!周五金价异常强势受三方面因素影响: 有关周五金价异常强势的大致因素找到后,让我们进一步论证其持续性。如金价、美元、欧元周K线形态对比图示:

就K线形态对比观察,本周欧元、美元波动幅度不大,但对应金价大幅上行。说明避险情绪并未在整个金融市场(比如外汇、美股)引起连锁反应。图中红色虚线位置,皆为金价相对于外汇市场指引而表现“超强”的一周。 黄金后市能否受到避险情绪持续追捧,要看题材持续力度。若避险题材缺乏弱势美元配合,且题材本身不具备持续性,金价就很难持续上涨。图中A位置(2023年3月初)当周,金价算不上相对于美元指引超强,因当周美元阶段见顶回落。但随后金价相对美元指引即表现超强了,硅谷银行破产引发市场对美国金融风险的忧虑。 C位置当周,金价相对于美元指数表现超强,同向上涨,避险题材为巴以冲突突显,且题材力度不小,哈马斯突然向以色列发动超5000枚导弹袭击。随后金价的强势,实际仍需依靠弱势美元提供共振支撑。而B区两周金价相对于美元指数指引的超强,就在美元指数强势持续中夭折了。 当前E位置金价相对于美元指数表现超强后,强势能否得到持续,还是要看是否出现美元持续性贬值予以配合。如果当前美元指数如同A位置位于阶段反弹见顶初期,金价很可能迎来一段升势。但若后市美元选择向上突破,金价强势就不会持续。 就基本面逻辑观察分析,笔者依然坚持认为美元指数将向上突破。目前E位置的美股与A位置完全不一样,A位置美股中期趋势向下,伴随硅谷银行事件,有引发美国系统性金融风险可能,在美元利率需继续上行背景下,只能主导美元贬值去缓冲金融风险。当前美股迭创历史新高,周五纳指也创出历史新高了,当前美元利率可以确定会维持高位不变,且官方担心通胀强势韧性,故不可能主导美元贬值去为通胀调控掣肘。 从金价、美元日K线观察,本周(阶段)金价相对于美元指数指引的超强表现,仅体现在最近三个交易日。 目前美元指数20、60、120周线近似胶合于一点,美元指数虽受该共振胶合作用力影响,但经历数周,已渐渐由压力转化为支撑了。也即技术上,后期美元指数仍可能迎来一轮加速上涨行情。若如此,本周金价强势,大概率会构成阶段诱多形态。 再如金价与黄金领先指标周K线形态,以及对应的通用技术图示:

虽本周金价强势上扬,但基于纯黄金金融环境量度的领先指标并未给出上涨信号。小图3,金价周线KD指标已在常态空头区出现见底金叉,后市似当看涨。但观小图4、5对应的黄金领先指标KD、RSI信号,处于非常典型的空头区。笔者稍早论述过两个品种KD指标差异对应的技术含义,在当前领先指标KD明显空头氛围中,要谨慎看待金价KD做多信号,当心诱多陷阱。 再如金价、银价、美元日K线,以及对应的美国ISM制造业、非制造业指数图示:

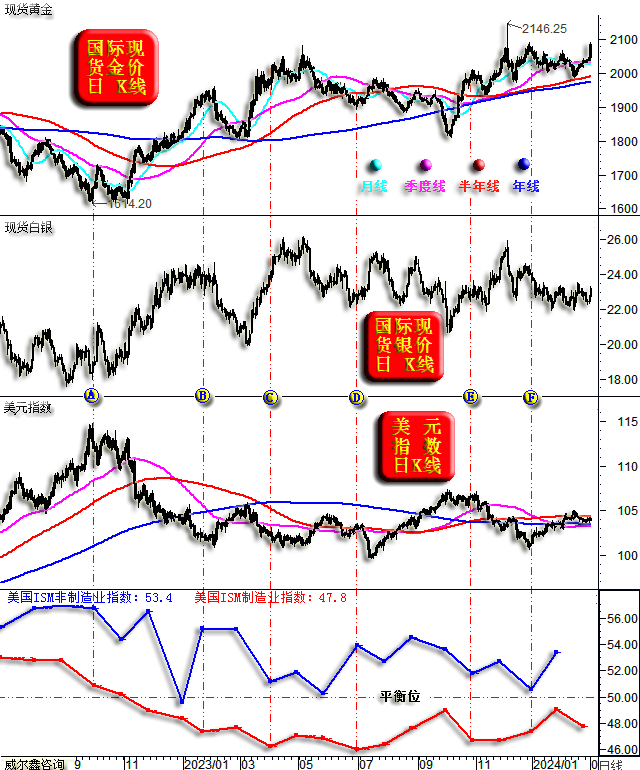

周五(阶段)金价大幅上扬,而银价滞涨,即说明了金价上涨的动力属性,避险!既然周五美国ISM制造业指数远逊于预期,引发市场基于美国经济下滑或开启衰退时间窗的忧虑,那么该忧虑是否具备持续性呢?我认为至少近阶段不具备持续性。 观美国ISM制造业指数,已连续16个月低于50,即美国制造业已连续16个月衰退。但美国制造业体量占比整个经济的体量较小,非制造业才是美国经济运行的重心。在美国制造业持续衰退背景下,其非制造基本都处于50以上扩张区,进而彰显经济强势韧性。故就经济前景观察,美国ISM制造业指数的超预期回落,不会持续冲击市场基于美国经济下滑的担心。 实际上,这幅图表中,金价相对于美国经济下滑(或基于衰退担心)的避险逻辑线很清晰。观整个AC区间,也即2022年四季度至2023年4月份:美国ISM制造业指数由回落转入持续衰退,非制造业指数也处于震荡回落“趋势”。在此阶段,市场担心美国经济下滑或衰退合情合理,对应区间(AC区)金价中期牛市趋势很明显。体现出黄金基于对美国经济下滑担心的避险属性。 C点后至今,尤其CE区间,美国ISM制造业指数未再进一步恶化,非制造业指数也止住了仍处于扩张区的下滑趋势,且总体横向趋强。也即市场对美国经济下滑的担心“见底了”,对应金价总体横向区间震荡,未再延续牛市,并持续至今。 故即便周五美国ISM非制造业指数超预期回落,但远不到重新担忧美国经济衰退的时候(尽管笔者认为衰退难免),下周二的美国ISM非制造业指数会更具参考价值。若数据延续强势韧性,那么周五基于避险情绪刺激的金价涨幅可能会被大幅回吐,尤其若纽约社区银行(NYCB)股价再企稳。 再如金价日K线图示:

金价日、周K线形态趋势确实漂亮,看似迎来上涨趋势的可能性很大。 日线形态技术上,近三个月金价总体围绕1614.20-2146.25牛市波段回调的23.6%黄金分割位上下波动。技术逻辑上应该至少下踩38.2%黄金分割位,尽管看似希望渺茫。 金价在跌穿1809.5-2146.25美元波段阻速线2/3线后,周五金价强劲回升,刚好测试2/3线反压。且H1H2通道被击穿后,目前也正渐近H2趋势线反压。 时间周期上,周一为阶段金价见底后的第13个交易日,乃阶段或短期时间窗,存在反弹见顶可能。对应日线KD、RSI指标都处于明显超买状态,短期金价延续强势有难度。 再如金市、美元市场资金流向与分布状态:

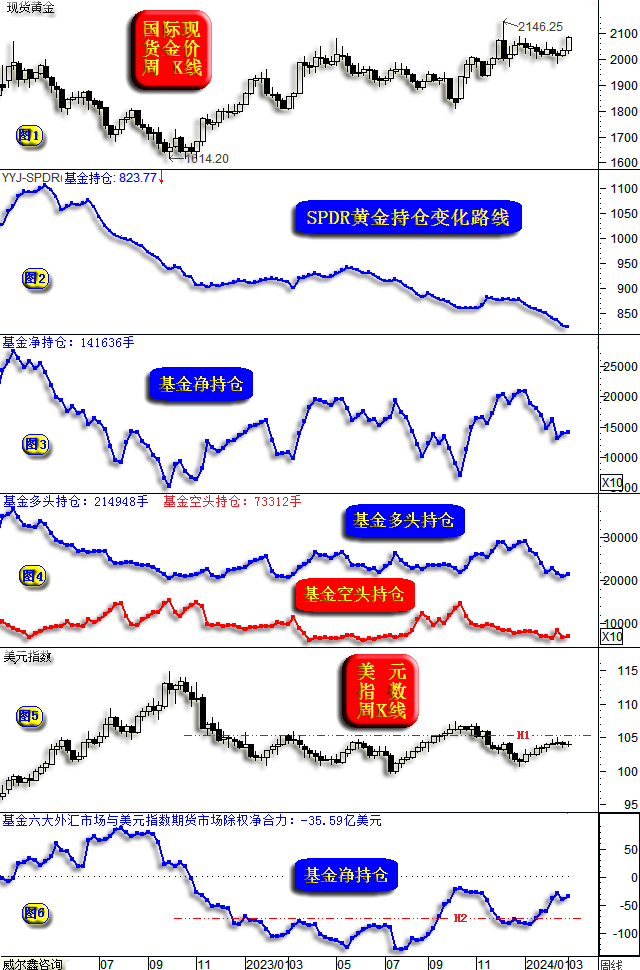

本周全球最大黄金ETF-SPDR持仓继续创近年新低,即便周五金价大幅上行,其持仓反弹空间也极小,仅0.86吨。 再就对冲基金在COMEX期金市场中的持仓分布观察,本周基金多空双向同时增仓,但增仓幅度皆不大,多头增仓3914手,空头增仓2540手。目前基金多空双方继续处于近年绝对低位区,对应基金净持仓位于近年中下位。 单纯观察基金期金净持仓,上下皆可。但就基金多空分项数据观察,都难进一步下降了,那么后市到底是基金多头增持为主,还是空头增持为主,将事关基金净持仓变化方向,进而事关阶段金价运行方向。 然结合外汇市场,结合美国经济基本面综合观察思考,笔者认为基金多头目前系统性增仓可能性不大,可能遭遇美元强势突破的尴尬,故倾向后期更可能迎来一轮明显的基金空头增持,进而打压金价。这也与黄金ETF对金市的温度量化相吻合。 观对冲基金在六大外汇期货市场、美元指数期货市场中对美元的净持仓除权合力,总体维持上行趋势,资金多头信号远强于美元指数K线形态信号,仔细观察对比H1、H2位置对应的K线与资金形态即可理解。 目前超短期金价亦处于明显超买状态! 操作上,建议各持仓成本的会员皆继续持有空头,静候调仓机会。空仓投资者暂技术性维持观望。意外题材、波折很多,逆趋势短线易尴尬,低杠杆原则很重要。阶段后市,我们应不再追求可能过于理想化的金价调整目标位,先致力于重新调好操作节奏。 |

附件 |

| « 美股与原油必有一个市场出错 二月金市骑墙观风 | ※240304/240308日评与快讯 » |