| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » ※240408/240412日评与快讯

※240408/240412日评与快讯 |

|

2024-04-06 14:16:58

来源 --

作者

240411 time 213556 : 逻辑上,美元指数应进一步上行,延续上升趋势,以期在美元利率暂不能变化的前提下,通过抑制商品市场表现而尽可能抑制通胀。尽管从周三盘口观察,美元走强似乎对近日商品市场的强势抑制有限,意味着美国通胀困境难解。 目前美元指数动态小幅回软,但商品金属、原油在有利的美国PPI数据助力下,依然体现出越来越强的盘面压力。金价亦似在2345美元附近承压。 操作上,首先对昨日在2360美元附近的短空,在2360美元成本价位置设置止损。若日内后市金价在美元转强中回荡至2330美元,建议兑现短空获利。若金价进一步下探2315美元,建议等量回补多头。 至于为何还要回补多头,若操作成功,笔者会进一步补充理由。 此外,注意零点前可能存在即时操作建议。 ---------- 240411 Time 080356: 现货金价周三开于2352.41美元,早盘在日中市场相继开市阶段出现一波从动态震荡高点回修10美元的震荡,但很快回稳并于午后出现翘尾走势上行触及2359.89美元日内高位。欧洲时段,美元指数温和有限回修盘整,金价未从汇市有限的正向关联波动效应中获益,谨慎从亚盘高点震荡下行,盘中回至2350美元略下方盘桓等候。进入美盘,美3月CPI全面强势超预期(同比3.5%较前上涨、核心同比3.8%和(核心)环比均韧性持平较高基数前值)。数据出炉后,市场大幅调降年内3次降息的预判,年内预期2次降息首次占据上风(年内预期降至40个基点附近),6月降息预期将至40%以内。美债2年期收益率拉升逾20个基点逼近5%关口震荡;美元指数急升近80个基点,并在随后震荡上行维持强势;金价则急跌逾20美元动态击穿2330美元关口短暂拉锯后再次下挫探底触及2319.49日内低位后出现一波强势反复动态收复全部盘口跌幅重返2350美元关口(其中白银还再次续创阶段反弹高点)。美市盘中,在美元持续高涨的压力下,金价终于低头回落,围绕2335美元附近反复拉锯博弈。尾盘美联储3月会议纪要并未出现强调分歧的讯息,中性偏鸽复述美联储3月决议,未引发市场明显变化。金价终收于2333.16元,日跌18.98美元,跌幅0.81%;白银在CPI数据出炉后宽幅震荡但终未能避免回落,收于27.940美元,日跌0.222美元,跌幅0.79%。 数据信息层面,今日国内3月通胀出炉,在2月春节明显回升后,预期将再次回落但整体重心或呈现低位温和抬升趋势;日内核心焦点是欧洲央行利率决议,市场主流预期均维持现有利率不变: 欧洲央行3月连续第4次一致维持三大主要利率不变,符合预期;声明下调年内GDP和今明两年通胀预期,预期将于2025年达到2%通胀控制目标。拉加德表示还需要更多证据和数据,4月份将对通胀形势有进一步的了解,6月份还将知道得更多。委婉暗示延续此前支持的夏季(6-7月)降息立场。市场强化6月降息预期,同时提升年内降息预期,预计2024年将降息100个基点(4次)。会后至今,传统鹰派代表德国央行行长内格尔表示夏季休会前降息可能性上升,同时强调宽松进程开启,也并不意味着每次会议都会降息。中性偏温和立场的法国央行行长维勒鲁瓦表示欧央行对在春季(6月和此前)降息存广泛共识,表示降息过迟将有经济风险,支持6月,或更早至4月就展开降息。而3月下旬瑞士央行略意外率先拉开降息序幕后,瑞典央行上周鸽派维持现状不变鸽派调整利率路径预测,预期2季度将降息1次。市场提升欧洲地区央行集体转向预期,接近完全消化欧洲央行6月降息预期,并有强化4月降息的声音。而随着大宗商品尤其是能源价格年内重心抬升,短期通胀继续(明显)下降可能降低。综上讯息,我们倾向认为,欧央行本次会议仍将维持现有利率不变,较大概率如瑞典央行一致,鸽派调整利率指引,发出更为明晰的6月降息预期。但就年内降息幅度而言,欧央行大概率仍将维持既往论调,不会给出清晰意见。会议基调整体偏鸽,但应注意会议和市场预期的落差,这是影响市场波动的关键因素。 隔夜3月CPI再次超预期后,日内还有美国PPI物价指数应予以重视,从CPI能源指数大幅上涨1.1%,以及住房仍上涨0.4%来看,PPI物价同比仍将明显抬升,目前预期相对合理,实际数据有出现小幅偏离的可能;考虑高基数原因,目前环比预期或仍稍显谨慎。 美3月CPI数据强势出炉后,美联储6月降息预期降至40%以内(年内降息幅度也下降至40个基点附近);高盛不出意外再次将年内降息预期调降至2次,并推迟首次降息时间由6月至7月。日内同时关注美联储官员们就最新数据潮后的最新观点揭晓。 日内其它值得关注的讯息如下: 09:30 中国3月CPI同比(%) 预期 0.4 前值 0.7 中国3月PPI同比(%) 预期 -2.8 前值 -2.7 20:30 美国3月PPI同比(%) 预期 2.2 前值 1.6 美国3月PPI环比(%) 预期 0.3 前值 0.6 3月核心PPI同比(%) 预期 2.3 前值 2.0 3月核心PPI环比(%) 预期 0.2 前值 0.3 20:30 美截至4月6日当周初请失业金人数(万) 预期 21.5 前值 22.1 美截至4月6日当周续请失业金人数(万) 预期 180 前值 179.1 20:15 欧洲央行公布利率决议 / 20:45 拉加德新闻发布会 20:45 美联储永久票委、纽约联储主席威廉姆斯发表讲话 22:00 美联储2024年票委巴尔金回答观众提问 12日 01:30 美联储2024年票委博斯蒂克发表讲话 全球最大黄金ETF--SPDR Gold Trust 周三减持0.26吨(降幅为0.03%),当前持仓量为828.45吨 。 全球最大白银ETF--iShares Silver Trust 周三减持122.29吨(降幅为0.90%),为近9次连续增持后首次减持,当前持仓量为13623.26吨。 周三美元指数亚欧盘口位于102.31-105.10最近反弹波段0.618黄金分位附近窄幅震荡,谨慎等候风险数据;美盘受强势美CPI数据提振,一举突破105关口并在随后越过月初所创波段反弹高点,日线收呈上下影近均衡长阳线,单日上涨覆盖此前6个交易日的波段回修整理幅度,形态上呈现偏强势的回修至日线布林中轨区域和前述斐波那契黄金分位后延续上行的节奏。而2024年开年连续3个月通胀超预期表现也凸显当前通胀韧性困境,此前市场高预期的降息叙事环境将面临重要考验和转变可能。日线综合指标重新回升至中枢区域略上方,发出偏积极信号同时提示波折反复可能。更短的4小时图形显示,美元指数亚欧盘口以MA120为支撑窄幅盘整,美盘中阳两联收复MA60等所有短期均线系统,结束盘整回修重新进入强势格局;综合指标上行濒临高位,强势中发出潜在风险提示。综合分析,美CPI数据全面强势令美元超强反弹,单日上行幅度超我们预估。技术面上逆转形成波段看涨格局。日内而言,倾向在月初和2月高位上方拉锯震荡,整固隔夜涨势走势为主。目前美元指数位于114.78-99.54宏观整理阶段速阻线2/3线对应的105.15/18附近盘桓,略上则是隔夜高位和前述阶段回升0.382黄金分位汇聚的105.30/36区域,继续上行阻力则是23年4月高点对应的105.85/88附近,有效突破前述阻力区域意味着进入短期技术阻力的空档期,有望出现加速上行23年高位对应的107关口及上方运行的可能。近档下方支撑位于月初高位所在的105.10附近,以及略下的今晨美盘回修低位和89.21-114.78宏观上行阶段0.618黄金分位汇聚的105.04/00区域;继续下行支撑分别位于2月阶段前高对应的104.97附近,CPI数据出炉后瞬间上扬高点对应的104.80附近,以及月线布林中轨对应的104.58附近。 金价周三亚洲盘口先抑后扬、窄幅震荡有限上行,欧式小幅回落谨慎等候;美盘受数据和美元上行打压,急跌回探至4小时MA30获得支撑,多方尝试反扑,反复宽幅拉锯震荡后趋软发展,日线收呈更长下影中阴线,创3月12日(2月美CPI出炉)以来最大单日跌幅。在(短期)利空数据压制下,连续拉升后金价技术修正力量在3月末以来首次占据上风,盘中未能再创历史新高同时日收盘远离历史高点,潜在进一步调整整理可能性增强。日线综合指标高位显回修迹象,发出(潜在)看空信号。更短的4小时图形显示,金价美初动态跌破布林中轨后多空激烈博弈、宽幅震荡后未能收复(为3月23日以来首次),盘口呈现纵深整理调整讯号;综合指标下行至中枢区域,发出偏空讯息同时提示波折反复可能。综合分析,强势美CPI后金价动态大幅下行仍一度强势反复收复全部失地(尤其是白银曾一度再创新高),充分彰显牛市多方趋势顽固特性。以商品龙头原油尾盘强势表现凸显通胀韧性对该板块利好的一面。也即当前通胀氛围中,构建中长期有利于金市牛市发展的属性。而短期强势美元氛围下,金价收盘仍维持盘口整理信号,有利于短期空方发展。日内而言,倾向拉锯争夺后,延续调整的概率较高;欧央行决议及美PPI物价预期对金价调整有利,但应警惕欧央行鸽派不及预期的可能出现。策略上,应重点关注调整下方的承接意愿,留意商品板块走势,密切关注短期盘口变化,不排除我们短空及时平仓的可能。近档下方支撑位于4小时MA30对应的2327/25美元附近,以及略下的隔夜低位和1984-2194美元上下阶段速阻线2/3线延展线共振的2319/18美元附近;继续下行支撑分别位于本周低位对应的2303/02美元附近,以及上移的4小时MA60即将对应的2395/90美元区域。近档上方阻力位于4小时布林中轨对应的2340/41美元附近;继续上行阻力分别位于今晨美盘震荡高点所在的2345美元附近,2350美元附近,以及隔夜高位对应的2355/60美元区域。 操作上,维持2360美元附近(对应当前AUTD558上方,期金560左右)等量3成(3倍杠杆)黄金短空; 请会员密切关注盘口,我们或根据行情变化实时操作; ---------------- 240410 time 224056 : ---------- 240410time 142656 : 操作建议 建议在目前的2360美元附近及上方(对应当前AUTD558上方,期金560左右)建立等量黄金短空; 隔夜短多未平仓会员建议平多,并等量反手做空。 ---------------- 240410 Time 072856: 现货金价周二开于2338.74美元,开盘阶段的震荡中触及2336.57美元日内低位,亚洲盘口维持震荡趋强走势,其中国内市场开市后金市表现更为强势,金价稳定运行于2340美元上方并在尾盘波动重心抬升至2345美元附近。欧洲时段,无明显数据讯息和关联市场波动影响,盘初金价强化趋势,快速推升续创历史新高至2355美元一线,并在此后震荡趋升上行盘中再创2365.06美元历史新高。盘口攻势后,金价高位回修于美初回吐欧市全部涨幅,欧市呈现高位强势震荡的冲高回落走势。进入美盘,欧市盘中受大宗商品持续强势压力延续整理的美元指数出现第二波下行,金价回稳重返2360美元关口上方,但未能再创新高。此后,随着美元盘口超跌修复反弹,金价盘中承压再次出现逾20美元整理回探至2340美元关口附近后企稳。美市尾盘及电子交易时段,金价温和韧性回升至2350美元关口上方,延续金市强势,终收于2352.14元,日涨13.41美元,涨幅0.57%,再创日线收盘新高;白银收于28.162美元,日涨0.309美元,涨幅1.11%。 数据信息层面,今日数据面核心焦点是美国3月CPI物价指数: 美国2月CPI物价同比3.2%,略高于预期和前值3.1%;环比0.4%,持平于预期高于前值0.3%(其中核心CPI物价同比3.8%,略高于预期3.7%但低于前值3.9%;核心环比0.4%,高于预期0.3%持平于前值)。此后公布的PPI物价同比增长1.6%高于上修后前值1.0%、环比0.6%高于前值0.3%;月末揭晓的2月PCE核心物价同比2.8%,低于上修后前值2.9%;核心环比0.3%,低于上修后前值0.5%。2月CPI(核心)环同比增速再次整体超预期显强势反复;其中核心CPI同比韧性有限回落、核心环比持平于前值所创的8个月新高,持续显著高于美联储预期控制目标。数据显示,服务通胀继续强势(其中扣除住房的超级核心通胀环比增速由0.8%放缓至+0.5%、但同比+4.5%仍创9个月新高)同比增5.2%;商品通胀放缓下降趋势-0.3%,其中核心商品价格环比出现6个月以来首次上涨。2月CPI(核心)环同比增速全面均超预期;其中核心CPI同比韧性持平前值、核心环比更是创8个月新高,显著高于美联储预期控制目标。数据显示,服务通胀继续显现韧性强势(住房环比+0.6%同比6%,扣除住房的超级核心通胀环比+0.7%)、商品通胀分化有限下降(能源-0.9%、汽油-3.1%,但食品+0.4%)。CPI数据公布后,美联储近月降息预期温和下降(其中5月降息预期降至15%以内、6月降息仍占据主流,市场开始预期7月、乃至9月降息可能)。展望3月前景,美联储3月中旬会议上连续第5次维持本轮加息周期峰值的5.25-5.50%区间不变,高限制性利率水平继续限制信贷和资本支出。滞后性质的美国1月S&P/CS20座大城市房价指数同比加速上升,最近半年出现拐点形成新一轮周期上行趋势,而环比和FHFA房价指数环比则均有所回落。代表大宗商品的3月路透CRB指数震荡上行(月线收光头中阳)重心较2月加速上升5.53%;3月波罗的海干散货指数先扬后抑、下旬持续大幅下落,月跌13.73%。3月ISM物价支付指数大幅上差异化发展(其中制造业价格指数由52.5升至22年7月以来新高的55.8、服务业价格指数则由58.6跌至20年3月以来新低的53.4)、而Markit综合PMI价格指数降至2020年10以来新低的55.5。周期内,薪资增速维持强劲(2月同比4.3%、环比0.1%;3月预期同比回落至4.1%、环比则回升至0.3%)。同期主要经济体中,其中欧元区3月调和CPI同比初值同比继续下降、环比则连续2个月明显回升显现趋势性韧性;前瞻性质的日本3月东京CPI同比稳定于前值2.6%、核心同比则由3.1%回落至2.9%。 综合分析,目前市场最新预期美3月CPI同比3.4%高于前值、环比0.3%温和下降;核心同比3.7%较前值小幅回落、环比0.3%温和下降仍高于美联储控制目标。前瞻讯息喜忧交织,整体显韧性难消特征:其中大宗商品价格连续3个月回升,PPI连续上翘的传导效应预期将更为明显呈现;住房仍处于高位盘整阶段;薪资增速预期回修,继续处于较高水准。我们倾向认为,美通胀处于温和缓慢下移的趋势未变即将承受考验,3月CPI数据整体略偏强势,预期相对合理,倾向核心CPI同比仍将温和下行不会明显偏离。数据若符合预期,在强势非农数据促使市场预期美联储6月降息已降至50%附近(同时大幅调升7月、乃至9月降息预期)后,预期将继续降低降息的押注,但6月降息仍存明显分歧。同时,需警惕数据内部发出分歧信息点等促使大幅飙升的金市出现强震荡波动变化可能。 日内还有明日凌晨美联储3月会议纪要应予以关注: 美联储3月决议一致同意维持联邦基金利率的目标区间5.25-5.50%不变;声明唯一变动为对劳动力市场由“就业增长自去年初以来有所放缓,但仍强劲”改为就业仍强劲。利率指引维持不变,重申在对通胀持续向2%迈进更有信心以前,不适合降低利率目标范围;强调在考虑对利率任何调整时,都将评估经数据、前景和风险平衡。略意外继续重申缩表按此前计划进行,并未公布新的路线途径。 同时上调最近3年GDP预期;温和下调年内失业率预期;年内PCE通胀预期维持不变、温和上调明年年PCE通胀预期%,上调年内核心PCE通胀预、更长时间周期核心PCE通胀预期维持不变。点阵图显示,2024、2025年和2026利率预期中位值分别为4.6%、3.9%和3.1%,较12月上次预期分别维持不变,上调30和20个基点;预期更长时间周期利率为2.6%,较12月上调10个基点。美联储对中性利率(更长时间周期利率预期)上调10个基点,同时有5位委员点阵图点位上移显示美联储降息预期出现上移,显现出鹰派转变。年内利率预期中位值维持不变意味着美联储预期年内仍将降息3次25个基点,和市场此前隐含的点阵图重心上移相比,则鹰派不足凸显鸽派意味。随后的鲍威尔讲话表示相信利率可能处于周期性峰值;通货膨胀显著放缓,但仍高于美联储的长期目标2%;表示准备保持当前利率目标范围更长时间,重申今年某个时点降息适宜,并暗示今年仍有可能降息3次。同时强调将“很快”放缓缩减资产负债表进程,但并未透露更具体的细节。鲍威尔讲话未明确降息时点,口风较1月会议基调略向鹰派转化,但并未作出实质变化,符合市场主流预期。美联储决议和鲍威尔讲话阶段及其后,美联储6月降息预期由50%略下方回升至65%上方。会后至今,美联储理事沃勒上周针对性做题为“不必急于行动”讲话,表示最近的美国经济数据显示应该推迟降息或是减少今年的降息次数。紧随其后,美联储主席鲍威尔在周末前表示2月核心PCE基本符合预期,美联储不会对近2个月数据反应过度,将谨慎行事,在朝着他们2%的目标前进有信心之前,降低利率是不合适的。讲话重申不急于降息观点。持这一观点的还有理事库克、此前偏鸽派的票委博斯蒂克也转变立场表示预期年内仅有1次降息。明确支持年内3次降息的委员仅有鸽派古尔斯比。6月降息预期温和回落,维持在60%略上水平盘桓。就此,“老干部”前美联储副主席克拉里达表示就算通胀顽固,6月降息也并非不可能;市场开始就6月降息后,再次维持较长时间观察作出舆论烘托。而在上周五3月非农呈现整体性强势基础上,美联储官员们进一步口风朝向鹰派转化。 综上所述,我们倾向3月会议纪要整体基调中性略偏鹰派,在点阵图重心不变的相对鸽派基础上,应透露出更多委员立场相对1月时对有效抑制通胀前景的忧虑,显示出官员们就(持续)降息前景开始转向更为谨慎的相近预期判断。同时,还应留意任何就讨论放缓缩减资产负债表的具体细节信息披露可能。 日内还有加拿大公布最新利率决议,市场主流预期均维持现有利率不变,影响有限,留意是否有意外的变动。 日内其它值得关注的讯息如下: 20:30 美国3月CPI同比(%) 预期 3.4 前值 3.2 美国3月CPI环比(%) 预期 0.3 前值 0.4 3月核心CPI同比(%) 预期 3.7 前值 3.8 3月核心CPI环比(%) 预期 0.3 前值 0.4 14:00 日本央行行长植田和男发表讲话 21:45 加拿大央行公布利率决议和货币政策报告 / 23:00 行长麦克勒姆新闻发布会 11日 02:00 美联储3月货币政策会议纪要 全球最大黄金ETF--SPDR Gold Trust 周二继续增持0.86吨(增幅为0.10%),当前持仓量为828.71吨 。 全球最大白银ETF--iShares Silver Trust 周二持仓维持不变,当前持仓量为13745.55吨。 周二美元亚市以日线布林中轨为依托横向整理,欧美盘口延续波段回修下行跌破上周调整低位触及日线MA60后出现强反弹,日线收呈长下影近十字星阴线,收盘守住日线布林中轨支撑,盘中延续整理同时凸显下方均线等技术支撑的有效性,最近4个交易日围绕102.31-105.10最近反弹波段0.618黄金分位反复拉锯争夺,重心逐渐温和降低,韧性僵持整理中彰显企稳意愿。随着日线布林中轨的抬升,动态失守后相对胶着的争夺中,空方仍占据一定优势。日线综合指标下行至相对低位,延续发出偏空信号。更短的4小时图形显示,美元指数欧美盘口中阴动态破位MA250虚破上周调整低点后强势收复,稳定运行于MA120上方,显现超跌反抽企稳讯息;综合指标低位回升,发出积极乐观讯息。综合分析,美元指数在周五和周一K线形态负面压力下延续波段调整走势回修后企稳,符合预判。日内有重要风险数据和事件密集来临,预期整体中性偏暖,倾向反弹难以一帆风顺、振幅放大反复拉锯概率较高,并不排除继续强化回撤测试下方支撑可能。目前美元指数位于上移的日线布林中轨和102.31-105.10最近反弹波段0.618黄金分位汇聚的104.12/03区域内盘桓;继续上行阻力分别位于隔夜高位和4小时布林中轨汇聚的104.20/21附近,4小时MA60和本周高位共振的104.41/43附近,月线布林中轨对应的104.55附近,周五高点对应的104.68附近,以及2月阶段前高对应的104.97附近。继续下行支撑分别位于4小时MA250对应的103.94附近,隔夜低位和日线MA60共振的103.86附近,以及日线半年线、年线和周线MA120、MA60密集汇聚的103.69/54区域。 金价周二亚洲盘口震荡趋强,欧式冲高再创历史新高后回落,美盘回吐日内全部涨幅后韧性回升,日线收呈高位上影阳线,收盘未能越过周一高点,超强运行势头中略显犹疑。在美联储3月会议前回撤整理至2145的本波段最大涨幅近220美元(超过1984-2194第一上行波段涨幅),进入敏感的多空博弈区间段内,日内适逢美通胀(CPI)数据出炉,应注意高位波动率继续放大风险。日线综合指标高位钝化,继续发出强风险警示信号。更短的4小时图形显示,金价亚欧盘口上行逐渐加速后,高位回修震荡拉锯,维持有序震荡上行节奏;综合指标高位横向发展,强势中提醒技术修正风险。综合分析,周一冲高韧性回修后,周二如期在趋势力量主导下续创历史新高。但美市中盘的震荡回修中触及我们上调的多方盈利保护位置,短多持仓已平仓。今日美CPI数据预期同比上升、核心CPI同比韧性有限回落,环比争议预期韧性有限回落。数据预期动态对美元有利,但韧性通胀在趋势上继续有利于金市牛市发展。日内而言,金价走势有一定不确定性。策略上,应重点警惕盘口冲高回修的风险,但并不排除率先动态大幅回修后的低位短多可能。近档上方阻力位于周一今晨高位汇聚的2353/55美元附近;加息上行阻力分别位于隔夜高位对应的2365/70美元区域,以及意外超强拉升对应的2400美元关口附近。近档下方支撑位于2345美元附近,以及隔夜美盘回修低位对应的2340/38美元附近;继续下行支撑分别位于上移的4小时布林中轨即将和上周收盘汇聚的2334/30美元区域,以及本周低位对应的2303/02美元附近。 操作上,隔夜2328美元短多触及上调后2340美元盈利保护位置平仓后,建议暂时空仓等候;尚未平仓的会员可继续于2340美元设置盈利保护; 重要风险数据前后盘口有潜在波动率放大风险,请会员密切关注盘口,我们或根据行情变化实时操作; ---------------- 240409 time 213856 : ------- 240409 Time 072956: 周末中东地缘传出缓和讯息(以色列从加沙南部撤军消息)、同时周五美市盘中纽约地震影响有限,现货金价周一低开于2321.19美元,很快回吐周五相关消息出炉后异常盘口涨幅,并维持在2300美元关口略上附近震荡中于国内市场开市阶段触及2302.62美元日内低位。随着结束清明假日后国内市场开盘,金市迎来一波强劲攻势,其中上海期银快速推升封住涨停加速补涨助推市场热度,现货金价对应低位上冲逾50美元再创2353.79美元历史新高。盘口剧烈波动后,金市下行修复于2330美元企稳。欧洲时段,缺乏重要信息变量指引,金市延续亚盘尾盘核心位于2335/40美元相对高位区域内反复拉锯博弈,欧美错盘至美初震荡回修至2320美元一线,其中美初盘口呈现和美元同向运行的避险情绪缓和特征。但美市盘中,进入牛市状态的金市趋势力量主导下韧性回稳至2330美元略下盘桓后,于凌晨阶段获益于美元持续的趋弱提振,于美期金收盘阶段升至2340美元附近及略下盘整,终收于2338.73元,日涨9.32美元,涨幅0.40%,再创日线收盘新高;白银宽幅震荡拉锯后收于27.853美元,日涨0.371美元,涨幅1.35%。 数据信息层面,今日无重要金市直接关联数据发布,处于本周系列重磅风险事件前夕的暂时平静期。留意非农后及美3月通胀数据转换期内的影响。 全球最大黄金ETF--SPDR Gold Trust 周五减持6.04吨(降幅为0.73%),周一增持1.44吨(增幅为0.17%),当前持仓量为827.85吨 。 全球最大白银ETF--iShares Silver Trust 周五增持9.95吨(增幅为0.07%),周一继续增持17.07吨(增幅为0.12%),当前持仓量为13745.55吨。 上周美元指数周线收态呈更长上影阴线(周跌20个基点、跌幅0.19%,其中上影60个基点、下影37个基点),结束三连阳反弹周期,其中周初惯性强化波段反弹越过2月高点后,技术修正力量主导一波日线三连阴回踩日线布林中轨企稳反抽,形成核心位于102.31-105.10最近反弹波段0.618黄金分位附近及上方的震荡拉锯,僵持拉锯中仍维持波段趋强运行范畴。周线综合指标相对高位渐趋走平,僵持中仍发出略偏积极讯号。周五非农利好对美元的提振昙花一现后,周一美元亚市早盘温和修复周五美盘消息引发的意外的下行,此后亚欧盘口持续窄幅震荡上方持续受制于4小时MA60技术反压;美盘则再次下行逼近102.31-105.10最近反弹波段0.618黄金分位后低位企稳,日线收呈上影阴线,形态上连续收出上影回撤整理线,盘中有修复因子但最终呈现为延续周五上上影的压力整理。阶段反弹形态维持完整,下方再次即将迎来上移的日线布林中轨和前述反弹波段趋势线下轨的多重支撑。日线综合指标下行至中枢区域略下方,发出偏空信号同时提升波折反复可能。更短的4小时图形显示,美元指数亚欧盘口反抽遇阻MA60后美盘3连阴破位布林中轨回修趋弱发展,呈现二次回探考验MA250及MA120支撑的形态;综合指标下行临近低位,弱势中提示持续打压时间周期受限警示潜在技术修正意愿回升风险。综合分析,非农数据利好提振受地震的盘口消息意外冲击,以及当前受全球制造业回暖影响下大宗商品强势的压力,美元指数周一虽亚欧盘中尝试修复消息刺激性的跌幅未果,呈现修复周五长上影的压力整理走势。日内而言,倾向有限回修企稳概率较高。近档上方阻力位于4小时布林中轨对应的104.20附近;继续上行阻力分别位于隔夜高位和4小时MA60共振的104.43附近,以及月线布林中轨对应的104.55附近。近档下方支撑位于隔夜低位、上移的日线布林中轨和102.31-105.10最近反弹波段0.618黄金分位汇聚的104.08/03区域;继续下行支撑分别位于4小时MA250对应的103.94附近,日线MA60对应的103.84附近,以及日线半年线、年线和周线MA120、MA60密集汇聚的103.73/54区域。 上周金价周线收呈近光头长阳线(周涨95.82美元、涨幅4.29%,其中下影11.20美元),在3月初开启3连阳波段强劲拉升210美元(其中3连阳实际拉升近165美元)后,又形成一波加速上行的周线3连阳,目前累积涨幅165美元,强悍趋势上行力量背后,隐含的技术调整隐忧也逐渐增强。投资者应密切关注周初假日归来后国内市场进展,以及周中即将披露的美3月通胀的影响。周线综合指标强化超买(CR240+、RSI临近90),强势中发出风险警示讯号。金价周一动态回吐周五非农数据后意外消息面刺激涨幅逼近2300美元关口后,国内市场假日归来趋势力量继续主导强化金市上行再次触及强势上行轨道上沿后回修强势反复震荡,日线收呈下影偏长阳线,日内高位宽幅趋强震荡拉锯,续创历史新高维持强势上攻形态。周五遵循常态数据(非农利空)操作的技术性投资者在趋势交易占据绝对主导优势阶段遭受重创,短期金市预期将持续呈现出趋势和潜在技术修正力量的博弈拉锯。日线综合指标接近极限区域的高位钝化(CR300+、RSI90附近),强势中发出强风险警示信号。更短的4小时图形显示,金价周五非农数据出炉前后韧性沿布林中轨上移路径企稳后加速上攻,同时伴生反复宽幅回修震荡拉锯,维持整体强势进二退一的上行节奏;综合指标在周四有限下行会韧性回升持续濒临高位钝化,强势中提示潜在技术修正风险。综合分析,周一亚市盘初动态回吐周五异常涨幅后出现如周评推演的大幅推高走势,同时也在随后出现的冲高回落中美盘呈现韧性抵抗调整信号,反馈当前牛市阶段在顶部尚未明晰前,潜在的趋势做多力量催生的潜在强势反复并形成的持续创新高能量风险。策略上,请会员回顾隔夜补充技术分析,我们倾向短期盘口强势反复概率较高。隔夜空单获利平仓后的多单建议暂时持有;尚未来得及短空翻短多的投资者,今日早盘应尽早短空平仓,随后跟上后续交易指令。近档上方阻力位于隔夜欧美盘口高点对应的2340/42美元附近;继续上行阻力分别位于周一所创历史新高对应的2350/54美元区域,2365/70美元区域,以及意外超强拉升对应的2400美元关口附近。近档下方支撑位于2335美元附近,以及上周收盘对应的2330/29美元附近;继续下行支撑分别位于隔夜美盘回修低位对应的2320/18美元附近,上移的4小时布林中轨日内即将对应的2314/10美元附近,周一低位对应的2303/02美元附近,以及非农数据出炉前多空拉锯对应的2290美附近。 操作上,隔夜2350美元短空于2328美元获利平仓后短多暂时持仓,短多止损从2308美元上调至2318美元;

---------------- 240409 time 010256 : 单纯就今日(周一)盘口观察,倒与上周一(4月1日)盘口相似:在大致相似亚洲盘面动态见顶后,欧美盘虽回落30美元,但纽约尾盘收高后,次日继续走强。当然,目前金价超买程度与上周一完全不一样,笔者继续坚持认为阶段金价调整风险很大。 操作上,建议所有会员将今日亚洲盘面于2350美元附近的短空在当前2328美元附近兑现获利平仓。 --------------- 240409time 005056 : 稍后可能有操作 ------------- 240408 time 201556 : (为方便结合周评阅读理解,这部分内容亦补充附在周评之后)

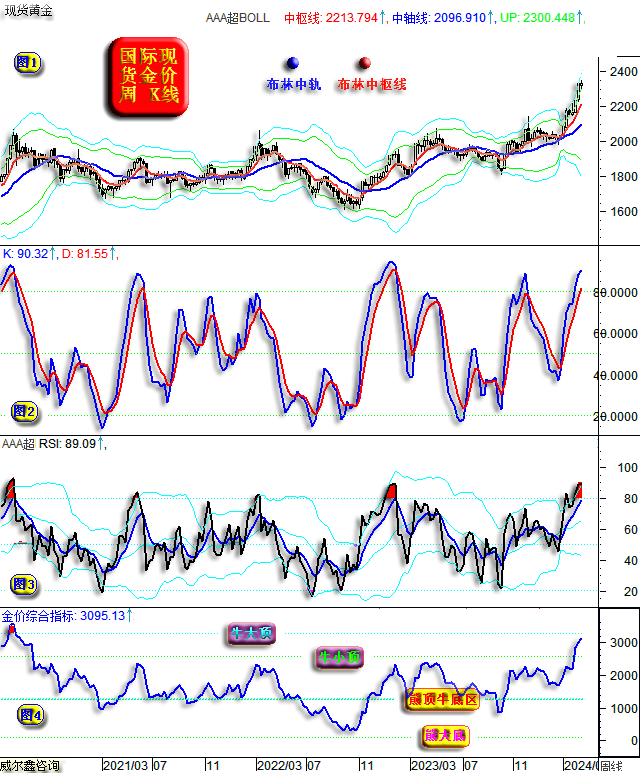

就金价动态月线通用指标观察:

当前金价月线已进入超买区,尽管月线KD(小图2)、RSI(小图3)指标的超买信号还不是非常明显。 目前金价动态月线已突破布林上轨(2274.37美元),呈现出非常明显的超买特征。即便在2011年前金价迭创历史新高的大牛市中,金价突破月线布林上轨,也会出现大幅震荡或回调。故至少就月线布林指标观察,继续追涨金价,将面临极强短期风险。 在金价大牛市中,布林中枢线一般是牛市运行的支撑脊梁。2011年前黄金牛市,金价几乎紧贴布林中枢线支撑运行。最新布林中枢线位置在2106美元附近,比当前金价低10%。 小图4,金价综合指标,目前接近牛大顶。2011年大顶、2020年大顶,皆在金价综合指标月线定格在牛大顶上方后见顶。目前金价处于牛市早期,应该不会太早突破牛大顶,倾向于当前金价有必要进行技术夯实,才能令黄金牛市周期延续更长时间,运行得更稳健。 再如金价动态周线通用技术指标图示:

金价周线RSI、KD指标比月线呈现出更突出的超买信号特征。尤其周线RSI,超买信号达到近年绝对高位。前两次相似的超买程度,要么在2020年8月对应金价大顶,要么在2023年2月对应金价结构性见顶。 周线综合指标与月线数值一样,当前仅低于2020年8月的牛大顶位置。 周线金价依然在布林上轨上方。 即当前金价周线比月线更见超买特征,意味着阶段金价易调整或大幅震荡。但因月线超买信号不那么明显,故中期牛市进一步延续的可能性较大。 关于金价月K线形态:

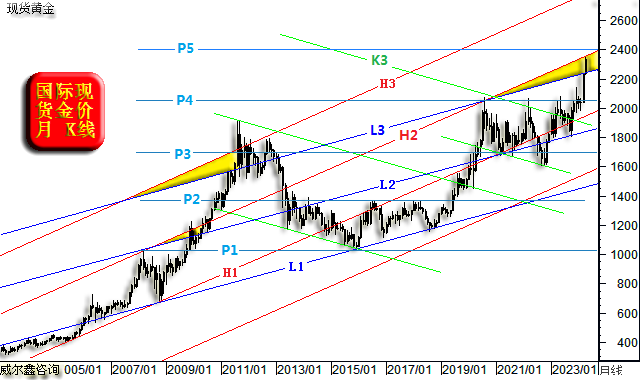

该月线形态趋势分析原理,详见2023年3月3日月评《二月金价大幅下跌 空头反攻还是上行中继?》 最新情况:

笔者认为金价在L3、H2线形成的“金三角”中技术压力非常大,金价大幅突破L3线后应有回踩。在2011年前黄金大牛市中,L3H3、L2H2对应的金三角压力同样非常明显,曾在随后3-6个月制约着金价上行。 若金价进一步意外走强,2400美元附近的P5线压力同样非常明显。仔细观察,2016-2018年的P2线压力,2021-2022年的P3线压力,2020-2023年的P4线压力,非常精确与明显。P5线的压力绝不易一气呵成有效突破,甚至根本不可能。 故阶段金价在2350美元附近与上方的压力极强。 再如金价日线形态趋势:

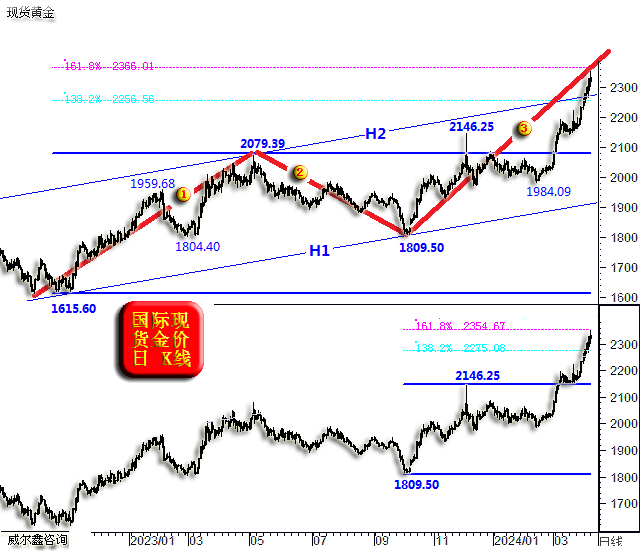

目前金价处于2022年见底1614.20美元后的大三浪运行途中。 关于大三浪向上的阻力,首先观大一浪向上的138.2%黄金分割线,被一气呵成有效突破。目前直逼2366.01美元附近的161.8%黄金分割位。 观大三浪第一子浪(1809.50-2146.25美元),其向上的161.8%黄金分割位在2354.67美元。 故当前两个波浪结构的161.8%黄金分割位在2350美元略上位置共振,金价将面临很大继续上行的技术压力。 此外,2022年金价见底1614.20美元至今,有一个非常明显的震荡上行通道H1H2。目前轨道线H2与两组黄金分割的138.2%黄金分割位(分别为2256.56、2275.08美元)共振。短期金价惯性大幅突破后,至少回踩该共振位置的可能性极大。 再就2020年8月金价见顶2074.87美元后的波段运行观察,金价波段运行超300美元之后,通常阶段或中期见顶。金价自2月中旬从1987.09美元上涨以来,最大上涨空间超360美元。即使在黄金大牛市中,也应该注意金价至少的大幅震荡风险。 就当前盘口观察,我们上午在2350美元附近的短空还难言绝对安全,但至少在明日午盘前的风险不大。若随后金价直接回落到2310美元附近或下方,那就意味着上午的短空很安全了。随后金价进一步大幅回荡或回调的可能性很大,至少应该击穿2270美元,甚至不排除回踩2220美元附近可能。 若金价在今晚隔夜零点前没有击穿2320美元,建议会员们盯盘至少至隔夜凌晨1点半,不排除还有调仓可能。 此外,周评中的日线技术信号亦更超买了!关于超短线,我们设计有机会风险量化分析框架、工具,但严格参考信号操作的时候不多,交易频率低:

目前在超短期信号提醒多头“思考调仓”时机后,上午金价上试2353.806美元后,也发出了清晰、肯定的“短调”指令。 故当前金价动态月线、周线,日线、超短线指标、信号,都示意短期金价存在回调或大幅回荡风险。 ----- 240408 time 111556 : |

附件 |

| « ※周评或一周简析:金价延续强势 注意巨震风险 | 金价3000美元畅想温故知新-任何奇迹都不会是意外 » |