| 高赛尔金条 | 6639.04 | 65.32 |

| 招金金条 | 208.38 | 5.80 |

| 普通投资金条 | 208.38 | 2.58 |

| 国鼎金条 | 220.90 | 2.91 |

| 国鼎金条 | 6870.76 | 90.51 |

| 仟家信品牌金 | 220.00 | 2.00 |

| 仟家信生肖金 | 220.00 | 2.00 |

| 金交所金条 | 220.00 | 2.00 |

- 美元

- 欧元

- 英镑

- 日元

- 澳元

首页 » 威尔鑫金评连载(※标题为不定期开放的会员版) » 如何看金价射击之星叠加尽头线技术利空信号?

如何看金价射击之星叠加尽头线技术利空信号? |

|

2024-04-25 16:26:33

来源 --

作者

如何看待 金价射击之星 叠加尽头线技术利空信号?

2024年04月25日 威尔鑫投资咨询研究中心 (文) 首席分析师 杨易君 来源:杨易君黄金与金融投资

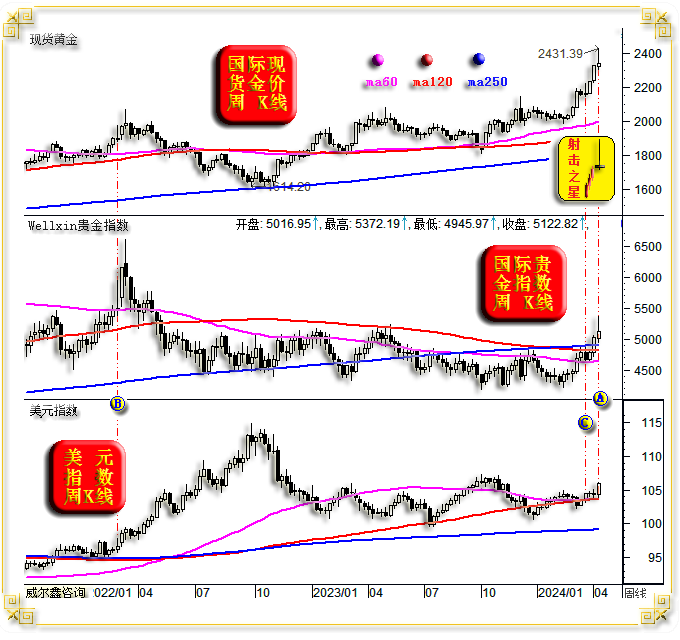

笔者前期系列文章中有关基本面及基本面量化信息分析内容较多,本期文章强化黄金市场技术解读,同时亦含对基本面,尤其黄金市场基本金融环境的概要量化分析。本篇对技术派思维视角有较好参考价值,同时也有助于对基本面投资者对基本面的具象化理解。 据笔者观察,投资者好逐“顺势捡钱机会”,稍需动脑,则似会增强惰性。亦或是无相关知识构架而感觉无从动脑,故表象体现为很多投资者喜欢追涨逐热。在近月,甚至有投资者在逐热黄金ETF、美股与日股ETF时,能使原本估值应当与指数同步的ETF溢价10%以上。很多投资者并不理解这类品种溢价现象背后,本质对应着你当时冲动购买的交易成本可能增加了10%以上,故弄得ETF基金管理方不得不临时关闭购买通道,以为投资者的不理性逐热行为降温。 而当市场进入正常牛市回调阶段,出现更好介入机会时,这类投资者反而茫然了。为何?又需要动脑了!市场牛市结束了吗?怎么跌幅如此大?再看到一两篇随波逐流的文章,暗似契合了自己的疑虑。然随着时间推移,可能又后悔了,周而复始……! 很多投资者希望自己碰上那种即不太费脑,同时又能赚大钱、快钱的机会!故在关注市场舆论导向与热点的同时,各方打听、寻找这种顺势捡钱的机会。只要你用心,同时别人有心,一定可以找到令其“体会”到心旷神怡的机会、渠道、导师。绝大多数此类投资者最终一定会发现:画上、嘴上的馅饼,终是令其万般后悔的残酷陷阱! 最近几周,我们也增加了不少新客户。但笔者时时提醒新客户:不要着急,做好风险管理,别希望成为我们客户后就能不失时机地抱起个金娃娃。老客户机会多是等来的,新客户进场就遇到抱金娃娃的情况不多。要多点耐心,真正好机会来临时就像小偷光顾,来时悄无声息,去时你方感“损失”惨重。长期稳健盈利才好,才是王道。天天短线嗨了,绝对陷阱!若天天短线真嗨,自嗨即可,长期超盈利能力何须昭告天下!逻辑简单、清晰,但幻想奇迹、奇遇的心理总是不少! 最近三周,金价波动幅度很大,虽可能并不影响黄金整体牛市结构,但很多涉市未深的投资者可能出现巨大亏损。单边市场,即易给某些投资者带来巨大盈利机会,同时也易令做错方向,甚至画蛇添足者(看对行情,做错方向后疏于风险管理者)出现巨大亏损。 早在3月金价有效突破2100美元后,笔者即认为阶段金价会突破2350美元,届时会面临技术强阻。虽持此信念与分析论据,但我们依然主动放弃了清明长假多头持仓放大获利的机会,清仓过节,节后及时逢低再上车。 在四月上旬金价突破2350美元时,笔者各类黄金市场量化分析工具即呈现出短期金价面临调整风险的信号。故虽此后金价进一步上试2430美元,我们始终把“不追涨”原则放在操作首位。并时时提醒客户注意金市技术调整风险与避险情绪高昂之间的矛盾信号。 在实际操作中,有欣喜,有基于情绪因素造成的遗憾。比如上周金价收盘于2392美元后,笔者对阶段后市金价方向不敢再相对肯定:笔者看到金市技术调整风险很大,同时又不肯定伊朗、美国、以色列是否还有后戏去支撑或延续令金价技术更为极化的上涨题材与逻辑。 但笔者判断即便金价进入技术修复性调整阶段,就对冲基金多空资金分项流动信息(基金期金空头没认输),现货市场依然超强的买入氛围观察,短期金价不会有效跌穿2300美元,该位置将构成至少极佳的“至少短期”买进机会。至于阶段或中期,中期黄金牛市当不受影响,阶段市场需进一步观察基金资金流向信息,比如现货市场的强劲买盘是否有持续后劲,可通过理论现货金价(国际现货金价与人民币汇率关系)与实际现货金价的价差演变进行判断。 诚如笔者段首所言,市场机遇这个小偷什么时候悄然而至,你很难刚好入场即碰上,要有等的耐心与智慧。你只需知道,“它”一定会来,最多迟到,不会缺席即可。而来得“刚刚好”对应的“机会效率”最大化,只是一种概率,且小概率,不是能力!故过于心机算计“机会效率”成本的投资者,通常错失好机会,即所谓殚精竭虑算计芝麻,一不留神丢了西瓜! 本篇笔者将详细展现金价在四月上旬上试2350美元以后,我们有关黄金市场机会、风险的量化、分析与心理演变过程。即便有遗憾(不可能时时完美),但拥有继续获取长期盈利的主动,是我们风险控制与操作管理的底限。 关于不完美,有拥趸一针见血:论证内容丰富与逻辑详实的求稳健不完美,远胜于嘴上完美!最近三周内部报告标题分别为:0406日-“金价延续强势 注意巨震风险”,随后一周金价巨幅冲高2431美元后见射击之星;0413日-“金价巨震 前景无忧”,随后一周金价继续大幅上行,最高上试2417美元附近,但周K线形成了射击之星叠加尽头线技术风险组合;0420日-“金价惯性上涨或良性调整皆可能”,随后(本周)金价出现技术性大幅调整。若需就分析能力与操作能力评个高下,我非常客观地认为,我们的分析一直好于操作。操作上谋得分析溢价的时候少,而画蛇添足令分析效率打折的时候不少。深度、全面、详实的分析就似战略定心丸,即便偶尔操作漂移出圈,也似风筝始终有牵线而感觉踏实。某种意义上,不追求完美,坦然有底地接受不完美,就是长期稳健品质折射的一隅。 1 感受到风险但并不盲目做空 经过超20年黄金市场从业的风雪洗礼与阳光雨润,笔者的市场分析工具已非常丰富,但仍在不断优化、完善。除了超宏观、宏观、中长期市场量化与分析工具之外,也有超短期市场机会量化工具。只是超短期工具在不断优化后不再日日进行超短线。故相较于数年、十年前,我们的短期、超短期操作频次下降了很多。在四月上旬金价第一次突破2350美元后,超短期信号量化工具发出了“多头短调”信号(E位置):

而在三日前D位置,则给出了“思考调仓?”的信号提示。信号含义是我们应该开始“关注”多头调仓信号了。 在一个月前的三月上旬A位置,同样出现过一次“思考调仓?”的信号提示。但随后金价超短期技术并未进一步极化,故确切的“多头短调”提示信号并未进一步出现。不仅如此,B、C位置继续发出了“控制仓位做多”的信号。 既然在四月上旬金价突破2350美元后的E位置发出了明确“短调”信号,意味着金价超买技术风险已经很大了,绝不允许盲目追涨。但是否在金价大幅回荡中做多,需综合更多盘面与其它关联金融信号迅速进行判断。 B位置短调信号出现后,我们分别及时在2350美元附近多翻空一次,但发现金价击穿2330美元后极具抗回调韧性,就又再度空翻多。然后在2360美元又翻空一次,发现金价跌穿2340美元后依然极具抗回调韧性,又果断空翻多。当周金价巨幅冲高至2431.39美元,但落下了长长上影线,使得金价周K线在超买之后呈现出强烈的“射击之星”见顶意蕴:

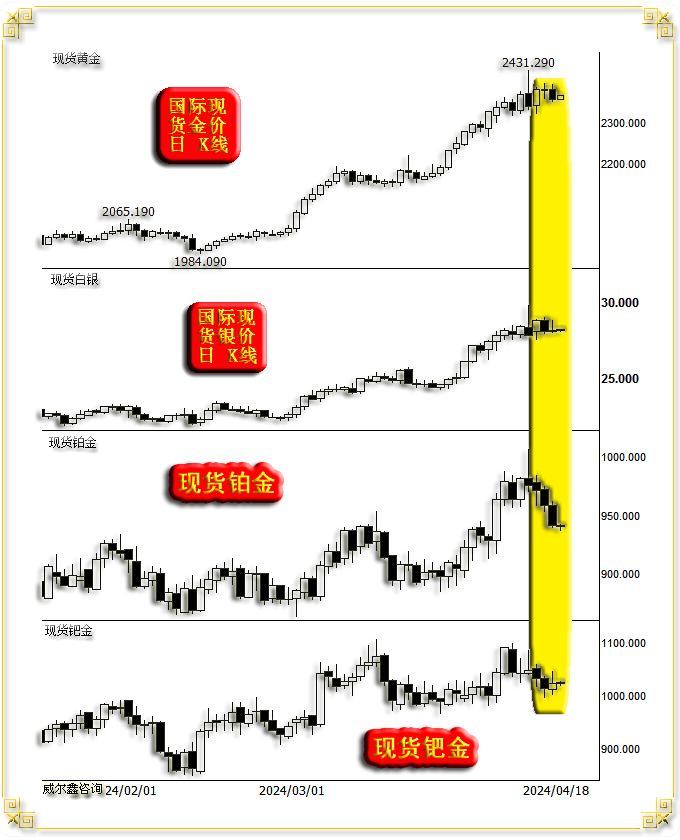

4月12日当周金价“射击之星”见顶信号出现后,我看到了很多有关金价可能调整2-4周的分析,国内的分析,国外的分析皆有。但笔者综合各种关联信息后判断,4月12日当周的金价“射击之星”极可能是“诱空骗线”,贸然做空会很尴尬。原因如下: 基本面上,笔者在当周第一次看到美国有关“伊朗很可能在未来几天袭击以色列”的信息之后,即判断并给客户分析:这个事情很可能就在这周末(周六或周日凌晨)。在当周六给客户写完报告后,事件依然没有发生,但笔者认为:伊朗对以色列的袭击即铁板钉钉,又迫在眉睫。数小时后的周日凌晨,伊朗报复以色列的大规模袭击事件发生了,周一早间金价巨幅跳涨,理当构成多头平仓(甚至翻空)时机。我们过于犹豫了,目标距离预定的2325美元差了几美元!! 但我们依然认为4月19日当周金价不会大幅下跌,应中长阳报收,甚至再创历史新高。以色列被伊朗报复后的态度不明,以色列没有正面回复过美国有关以色列不寻求扩大冲突的舆情导向。故即便4月12日当周金价出现“射击之星”见顶信号,笔者认为其市场含义可能类似3月22日C位置当周,可能类似2022年3月B位置俄乌战争爆发当周,随后一周金价不仅会逆射击之星技术指引大幅上涨,甚至可能再创历史新高。原因如下: 就4月12日当周金市关联市场表现来看,金价射击之星对应着“美元长阳”(与3月22日当周一样:射击之星对应美元长阳),当周金价射击之星实属不弱。此外,4月12日当周金价在贵金属中表现最强:

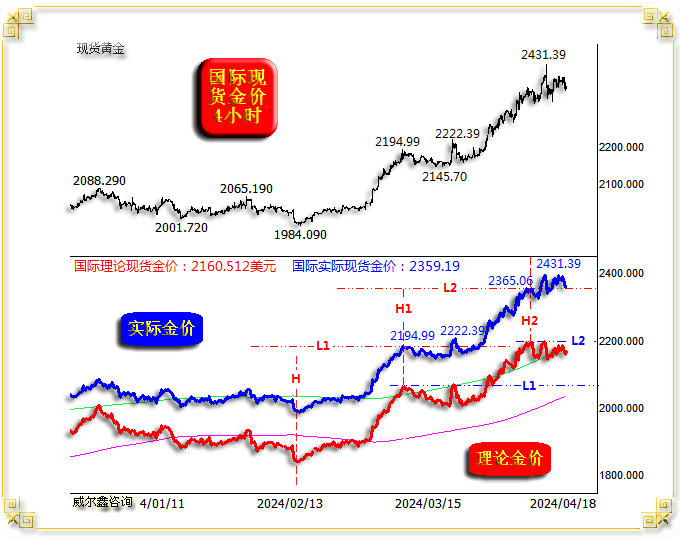

当周银价弱于金价,钯铂价已提前调整数日,且似短期调整到位。还有,现货黄金市场买盘持续强劲。观威尔鑫基于黄金市场金融关联环境设计的国际理论现货金价与国际实际现货金价4小时K线对比图:

正常情况下,国际理论现货金价形态与实际现货金价形态应该高度一致,哪怕二者在当前阶段有明显的升贴水现象。 观2024年2月中旬前的二者对比关系,也即图中H对比位置(金价阶段见底1984.09美元前)左侧K线形态。二者超短期波段顶底位置高度对应。但是,H位置对应的国际实际现货金价相对于国际理论现货金价明显“抗跌”。这说明H位置附近的黄金现货市场买盘很强,完全承接了金市基于金融环境利空的卖压。 实际金价强于理论金价,是后市金价应继续看涨的信号。 观国际实际现货金价创历史新高至2194.99美元(H1位置)后的二者短期市场对比关系,如二者L1线对比位置图示。在超短期实际运行过程中,国际实际现货金价明显突破了L1线顶部,再创历史新高至2222.39美元。但对应时点的国际理论现货金价并未创历史新高,而是精确承压于L1线。观实际金价在2222.39美元对应的二者形态位置对比。 也就是说,实际现货金价见顶2194.99美元后的超短期整理过程中,实际现货金价继续强于理论现货金价,仍是后市继续看涨的信号。 进一步观察国际实际现货金价创历史至2365.06美元(H2位置)后的阶段市场表现,也即H2位置后至今的二者市场表现。实际现货金价相较于理论现货金价呈现出“更强”做多信号,实际金价很快突破了L2压力线,随后的超短期整理,以L2线为支撑。但国际理论现货金价却依然精确承压于L2线下方。 也就是说,H2位置后实际现货金价买盘信号,比H1位置后实际金价相对于理论金价的强势“更强”。故一方面,当前我们必须小小翼翼地去感受市场情绪,目前综合市场信号观察,在实际金价延续超强表现时,需冷静,不宜在金价通用技术超买极化中追涨。另一方面,在金价回调时,超短期继续表现强劲的实际现货买盘信号也提醒我们不必恐慌,可继续逢低做多。 进一步观察稍早国际实际现货金价与理论现货金价的绝对值,分别为2359.19美元、2160.512美元,价差竟然在金价上涨中走阔至200美元,理论金价落后实际金价200美元整。诚如笔者早期文章分析,金价中长周期顶部,应该是理论金价超过实际金价,甚至理论金价当大幅超过实际金价,也即实际金价相对于利好金融环境呈现出兑现长期获利的滞涨信号时,才是注意金价中长期见顶信号的时候。结合当前信息观察思考,目前理论金价还落后实际金价200美元,理论金价要实现反超(甚至大幅反超)理论金价……,中长期金价可以说仍具巨大上涨空间……! 故4月12日当周金价周K线形成的“射击之星”见顶形态,就其与美元指数的相关性观察,就其与其它贵金属相关性观察,就现货黄金市场强劲的需求内蕴观察,就伊朗、以色列、美国地缘政治危机因素观察思考,都极可能是“骗线”。4月19日当周金价继续大幅上行的概率很大,虽应注意追涨金价的技术风险,但盲目做空风险不小。 2 技术超买极化后的市场意蕴 4月19日当周金价如期大幅上行,但这个“大幅”有点纠结。当周K线继前周“射击之星”后,又出现了“尽头线”线(最新K线运行于前K线上影或下影内部)组合。下面图表与分析内容多来自当期内部报告,如4月19日收盘后的金价、美元、贵金指数周K线对比图示:

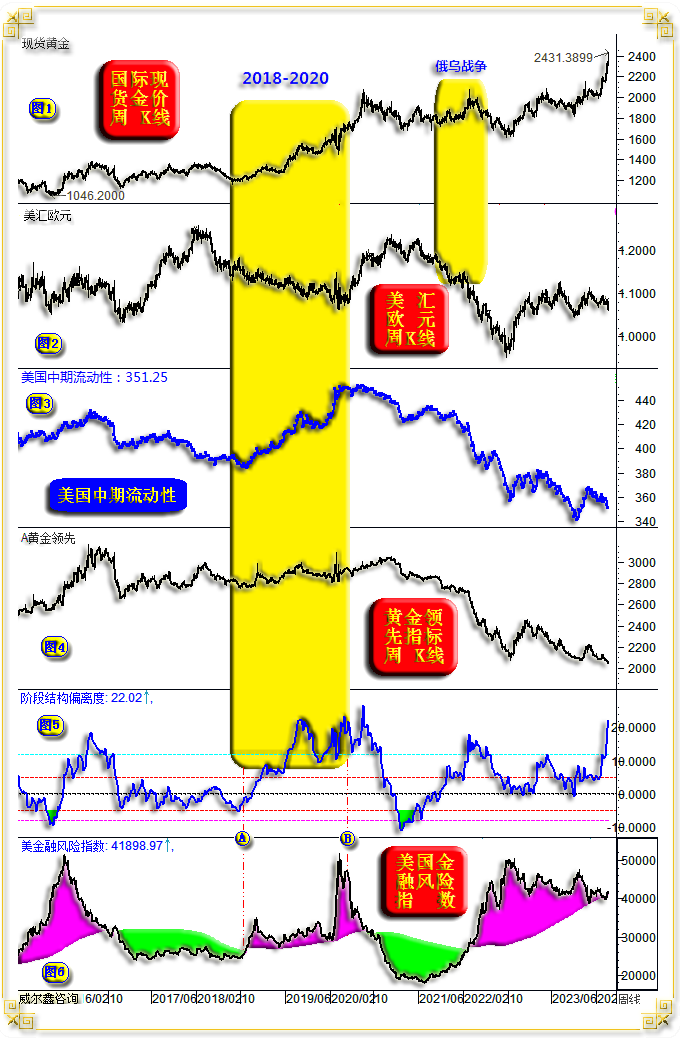

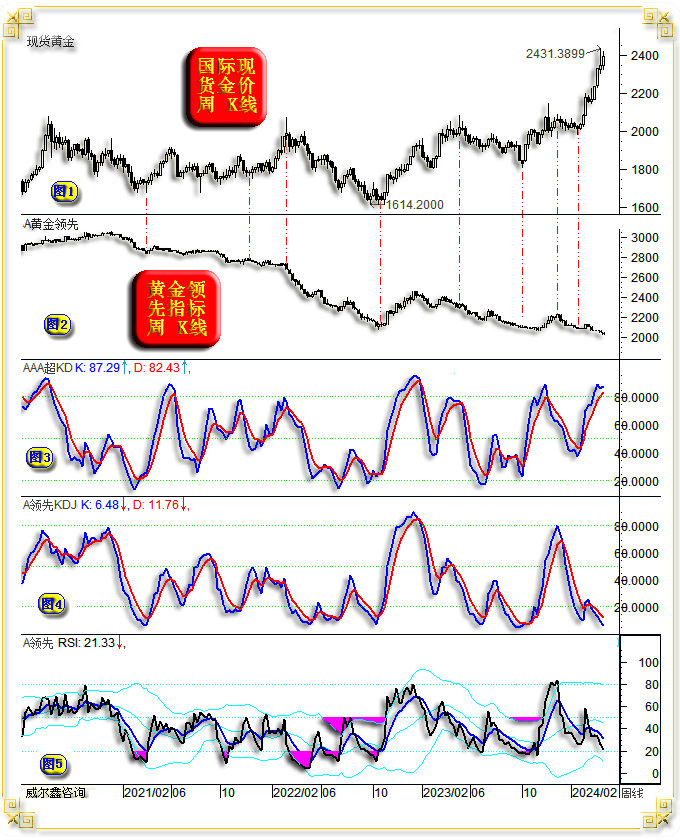

本(当)周国际现货金价以2343.36美元开盘,最高上试2417.59美元,最低下探2324.29美元,报收2391.29美元,上涨48.20美元,涨幅2.06%,周K线呈大体运行于上周“射击之星”长上影线内的中阳线。近两周K线进一步构成“尽头线”组合。 本(当)周美元指数以105.99点开盘,最高上试106.5点,最低下探105.72点,报收106.10点,上涨100点,涨幅0.09%,周K线呈再创近月新高的窄幅震荡十字阳。 本(当)周威尔鑫贵金指数上涨46.92点,涨幅0.92%; 本(当)周银价上涨2.63%,周K线形态与金价相似,近两周K线构成“尽头线”组合; 铂金价下跌4.39%; 钯金价下跌2.16%; NYMEX原油价格下跌3.91%; 美股道指下跌0.01%,纳指下跌5.52%; 从本(当)周金、银、贵金指数K线形态观察,金银价格存在“常态调整”可能。前周金、银价格呈现“射击之星”K线见顶形态。然笔者综合关联市场、黄金市场资金分布特征等信息,判断当周“射击之星”K线对应的市场内蕴相似于3月22日当周,极可能构成诱空骗线,金价应继续上行。 本(当)周金价确实如愿继续上行,但力度不如3月22日“射击之星”后尽收长上影而再创历史新高的一周,使得近两周K线形态见了“尽头线”意蕴。 本(当)周威尔鑫贵金指数仅上涨了0.92%,乃金银价格大幅上涨,而钯铂下跌的组合结果。就贵金属板块波动分项市场观察,金融属性浓厚的品种上涨力度大,商品属性浓厚的品种反而出现回调。再进一步结合下跌的原油价格、美股市场观察思考,继续印证着这个判断,即本(当)周市场是避险需求(风险厌恶)继续强化的一周。 但这个逻辑在铜、铝、铅、锌、镍、锡市场无法得到合理解释。本(当)周这几大基本金属延续强劲表现,与“风险厌恶”的市场运行逻辑不符。 故此,我们只能认为当前市场存在明显的“结构性矛盾”! 再回到贵金属市场观察思考,威尔鑫贵金指数均线趋势继续呈现空头排列:250周、120周、60周均线自上而下分布,这是熊市分布特征。当前贵金指数向上突破所有均线反压,中期技术上只能理解为“逆趋势反弹”。即便中长期贵金指数会进一步上行,也需要对当前不合理分布的均线压力进行充分消化。这并非没有可能,2021年F位置的美元指数周K线及均线组合,就有可能是之后贵金指数的运行参照。这意味着贵金指数即便中期看好,也需要有一个阶段“常态调整”过程来消化不合理的均线压力。对应黄金市场也当进入常态调整。 但是,要判断贵金指数的常态调整时机很难,贵金指数可以再惯性向上走一走(在基本金属延续惯性强势的背景下,这并非不可能)。也就是说,如果钯、铂结束短期调整而再度转强,金银本具强势惯性,那么贵金指数、金银价格就可能继续创阶段新高。 而单纯就相似于最近两周的金价“尽头线”(射击之星+运行于前上影线的中阳线)组合观察,2020年至今有图示的A、B、C及当前D四个位置: A位置尽头线后直接“常态调整”,……“短期”金价应该不会有效回到2300美元下方了。 B位置尽头线后,金价大幅惯性冲高后中期见顶。当时对应题材为俄乌战争初起对应的地缘政治危机避险需求延续。思考当下,若伊朗、以色列、美国之间持续制造紧张地缘政治关系,金价确实有进一步上涨可能。同时,由于金市技术面超买极化,可能对应阶段或中期见顶,致使市场演绎一定程度类似B位置见顶后。当然,目前不可能演化……! C位置两周,也即3月22、29日两周金价周K线组合,这实际上已不应当叫尽头线组合了。3月29日当周金价光头长阳再创历史新高,当周市场运行气势,以及对应的强势惯性内蕴,都很强。但是,也不能完全否定本周金价就不会类似3月29日当周。 本周美元指数虽强势窄幅小阳线,但对冲基金做多美元的能量流入极强,中期美元应继续大幅上行。其中逻辑,请仔细消化笔者4月19日对美元、美国经济深度分析的开放版文章。 3 地缘政治危机趋暖与月线技术超买 上周末与本周初,虽美国表示“以色列赢了,不会对伊朗的报复进行报复了”。但上周末与本周初,以色列依然对伊朗“表象”出强势回应,“袭击”了伊朗境内目标。事后更多信息显示了伊朗、以色列(尤其以色列)互为面子的摆拍用意,意味着伊以地缘政治危机暂无升级之忧,黄金市场避险情绪受到影响。然伊朗与以色列地缘政治危机并非此轮黄金牛市避险行情的主要推手。如国际现货金价、美汇欧元、美国中期流动性、黄金领先指标,阶段金价相对于关联金融基本面的偏离量化,美国金融风险量化指数信息图示:

如果黄金市场处于经济、金融常态阶段,金价应该与欧元紧密正向波动(与美元反向波动),应该与领先指标、美国中期流动性趋势一致。但是,近月金价与上述所有关联信号完全反向,或者无关,这就是黄金市场处于避险运行阶段的典型特征。 观2018-2020年黄金市场与欧元、领先指标之间的关系,与欧元反向,与领先指标无关。这同样属于明显的黄金避险属性主导行情。当时避的什么险?中美关系,贸易战你来我往! 在黄金处于避险行情阶段,金价会相对于金融环境出现明显的向上偏离,即相对于金融环境大幅“溢价”。观2018-2020年黄色背景阶段下的小图5指标,金价相对于关联金融环境的结构性大幅偏离持续了很长时间,对应金市表现很强。目前,金价相对于金融基本面的“偏离溢价”才刚刚开始,若像2019-2020年那般延续,3000美元简直就是一个“小目标”。 观小图6,对美国金融风险的量化指数。笔者一直认为近年美国金融风险可能会像2000年前后几年般复杂反复。这不,看似美国金融风险即将进入安全区时,实际又到新一轮金融风险抬头时!金价往往在金融危机处于“忧虑阶段”表现最好……! 小图4、5,美国中期流动性与黄金领先指标(还有美元趋势),当它们下行时,金价可能受避险属性主导而与它们背离走强。然当它们转为上行时,则将为黄金牛市锦上添花。 请好好悟一悟图表中的关联关系,进而深度洞悉黄金市场基本面! 理解了上述黄金市场基本面影响因素,即可明白伊朗、以色列地缘政治的紧张关系退潮后,并不会对黄金市场带来实质性影响。欧美经济(通胀与衰退)、金融(美股与地产泡沫等)风险,才是黄金最大、持续时间最长的避险题材。 但黄金市场的长期避险题材经短期过度炒作后,需要适度冷却。如何评估、理解黄金市场避险题材的“阶段”炒作是否过度?观小图5,金价相对于关联金融基本面的偏离量化。阶段一气呵成太过极化,需注意金价相对于金融基本面的偏离修正风险。而长期来看,这种金价相对于金融基本面的偏离,有可能类似2018-2020年间(AB区间)在高位持续极化,期间对应着美国金融环境处于粉色提醒的“危机”期间。当前亦然!小图6中,美国金融依然处于粉色风险量化区域,对应着黄金牛市周期。且新一轮金融风险似刚刚抬头,意味着金市中长期机会仍然无可限量。但小图5显示,短期(阶段)金价相对于金融基本面上涨过度了! 进一步梳理黄金市场技术面。下面的诸多技术图表是4月8日快讯补充技术分析内容的更新。如金价动态月K线图示:

就动态月线通用技术信号观察,目前月线超买信号相较于4月8日动态信号,总体更超买: 小图1,月线布林指标,超买信号进一步极化。金价突破月线布林上轨,必须高度注意不要“追涨”,哪怕继续看好后市。这种K线布林状态,金价延续强势惯性,或见顶回调,尤其见顶回调,可能性大。抛开其它因素不考虑,单纯观察月线布林信号,金价回调风险很大。 小图2,月线KD信号虽进入超买区,但超买状态不明显,甚至因近两周金价震荡较多,上影明显,KD指标超买信号还不如4月8日的动态信号超买。 小图3,月线RSI指标,超买信号比4月8日更强。 但无论当前金价月线KD,还是RSI指标,连一次超买钝化都没有。在金价迭创历史新高过程中,这种信号远不到定论金价周期见顶时。观2009-2011年黄金大牛市期间,月线KD、RSI的超买钝化状况何其多!即便在2019-2020金价中期牛市中,金价月线KD、RSI也超买钝化了很长时间。 小图4,笔者设计的金价综合指标,相较于4月8日当周更接近“牛大顶”:如果金价延续惯性强势,阶段技术性调整风险不言而喻! 故就当前金价月线动态信号观察,KD、RSI指标的超买信号不足为惧。但月线布林指标、综合指标对应的技术调整风险可能随时而至。 关于金价月K线形态:

该月线形态趋势分析原理,详见2023年3月3日月评“二月金价大幅下跌 空头反攻还是上行中继?”如最新金价月线形态趋势图示:

笔者认为金价在L3、H2线形成的“金三角”中技术压力非常大,金价大幅突破L3线后应有回踩。在2011年前黄金大牛市中,L3H3、L2H2对应的金三角压力同样非常强,在随后3-6个月制约着金价的上行。 若金价进一步意外走强,2400美元附近的P5线压力同样非常明显。仔细观察,2016-2018年的P2线压力,2021-2022年的P3线压力,2020-2023年的P4线压力,非常精确与明显。P5线的压力绝不易一气呵成有效突破,甚至根本不可能。 故阶段金价在2350美元附近与上方(尤其2400略上的P5位置)的压力极强。P4精确构成2020-2023年金价箱顶压力;P3构成2021-2022年金价箱底精确、有效支撑;P2精确构成2016-2018年金价底部箱顶反压;P1基点,2015年绝对底部,亦对应2008年形态顶部支撑;P1向下等距离水平位,还刚好对应2008年金价绝对底部(681.45美元)形态。故此,P5线的理论技术压力极强,并对应着H2线的共振,对应着L3、H2金三角强压。 4 金价周线超买信号分析 再如金价周K线(4月19日当周)通用技术图示:

相较于月K线,目前金价周线KD、RSI指标的超买信号都已较极端: 周线布林指标的技术“危险”信号与月线布林指标一样。 周KD信号已在超买区钝化“背离”。 周RSI指标的超买状态,尤其就“红色警示”背景观察,超买程度已至近年之最。2020年7月至今,相似于当前周RSI超买程度的情况只有三次(包含本次),前两次金价要么中长期见顶,要么阶段见顶。 周线综合指标与月线数据一样,正“挑战”2020年8月的超买程度。指标运行在“牛大顶”附近,多头可以战略持仓或逢低买进,但绝不宜继续追涨。 再观黄金领先指标与金价之间数十年难得一见的离奇关系:

笔者对于领先指标的设计,着重黄金市场金融环境的量化。2023年至今,二者呈现出非常明显的背离关系,说明2023年至今的黄金市场运行特征,几乎完全呈现的是系统性避险运行特征,金价没受理论的金融环境利空影响。笔者梳理了1971年至今的信息,如此离奇的背离差异,只有1978年10月至1980年1月曾出现过。当时美国处于第二轮恶性通胀中。期间(1978年10月至1980年1月),金价从200美元上涨至850美元,饿呢个天! 仔细观察金价与领先指标的趋势细节:即便最近一年多宏观趋势相反。但中周期趋势还是有细微的一致信号:领先指标小小的企稳或反弹,都会对应金价进一步大涨。这说明当前黄金市场对一切利好信息“全要”:避险是主基调,若金融寒风劲,避险需求会推动金价上行;若金融寒风减弱,甚至微微暖风起,金价同样不错过借“领先指标趋暖的东风”之势。 观当前金价周线KD指标,超买(且顶背离钝化)信号非常明显。但是,领先指标的周线KD、RSI竟然处于“超卖”状态。饿得个天,乱得很!后市,虽金价看似随时可能技术见顶,但领先指标也可能随时技术见底“起金融东风”啊。在这种环境下,金价应该首先不会有大幅调整风险,更无系统风险。而若金价进一步延续超强惯性(比如领先指标回暖助力),不是不可能。 再就本周对冲基金在黄金市场中资金流向观察,与上周可谓一样儿一样儿的:基金多空双方都没啥动作。多头减持了1022手,空头减持了526手,净多下降496手。资金综合信息几乎可以理解为与3月19日当周离奇的“净持仓零变动”一样。空头没有集中止损,倒真让我感到有些意外。既然这两周的金市资金信号与3月19日当周相似,基金多空操作都轻描淡写的,而现货需求维持“超强”,那么金价因技术超买而常态调整,或再搭一个相似于3月中下旬的“强势平台”后继续上攻,都有可能。 哪个最可能?我真不知道!我只知道当前金市……不能追涨。若金价在调整中见强势韧性,仍可逢低买进。万一,万一,真像1978年10月至1980年1月那么“离谱”呢?!那么离谱地用大钱使劲儿砸你,你不能反倒被完全搞懵了啊,可能千年等一回哦! 既然当前黄金市场运行逻辑是“避险”,险都没出,怕个哈呢?!如何量化美国经济金融之险:别忘了笔者设计有美国金融风险量化工具哈(前周线图中小图6)。这个工具肯定非常有效,其以美国企业运行的“血压表”为设计机理,事关美国企业“生死存亡”,美国企业的生死存亡当然事关美国金融安全了。目前,美国似正面临新一轮风险抬头(孕育)“初期”!美股初见风险端倪,商业地产风险端倪都还没开始。风险过程的“长度”,将大致对应黄金牛市持续的时间周期。 上一次国际现货金价与金价领先指标的离奇背离出现在1978年10月至1980月1月期间:

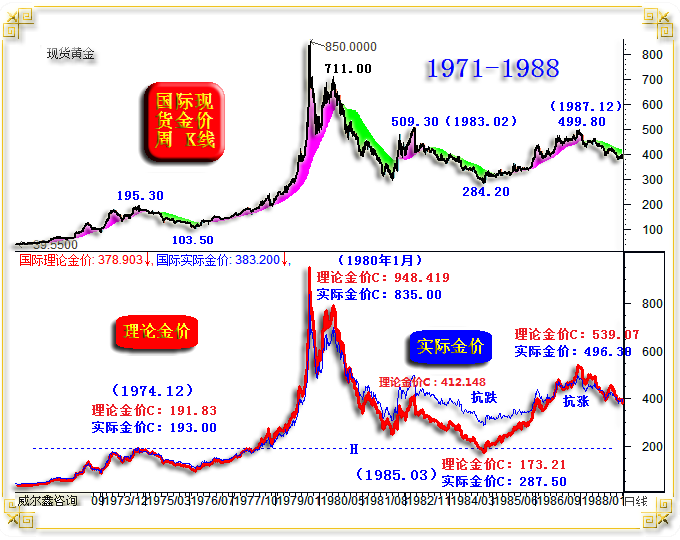

当时,金价月线KD指标持续钝化超买,而领先指标月线KD却不断超卖。而它们前后的趋势、信号关系可都总体一致啊。在此背离期间,金价从200美元一口气就弄到850美元去了。美国对应着第二轮超级大通胀!试想,若败灯继续致力于“搭建壁垒捞通胀”,继续将美元当政治砖头或子弹,那么金价与领先指标间的关系,可能继续离奇地类似1978年10月至1980年月期间。 1980年2月后,金价与领先指标的关系再度渐趋正常。但1985年3月至1986年7月的关系很有味道:金价领先指标趋势性大幅上行,意味着金市关联氛围持续大幅趋暖,但对应金价表现可谓蔫不拉几的。此后,伴随领先指标对应的金融环境进一步向好,金价大幅补涨。故虽领先指标趋势下跌未必对应金价趋势下跌。但领先指标趋势上涨,极大概率会对应金价趋势上行。但在趋势持续数年后的末端出现背离,则是中期市场可能发生转折的重要警示信号。 而关于1985年3月金价的绝对大底,笔者在早期多篇文章中,通过实际现货金价相对于理论金价的明显抗跌,论证过其对应的系统性大机会:

观1971-1980年国际现货金价从39美元上涨至850美元大牛市过程,理论金价与实际金价紧密契合,如影随形。说明实际金价走势恰如其分地有效反应了当时的金市金融关联信息。 1980年国际现货实际金价见顶850美元之后,尤其在1980年9月国际现货实际金价反抽711美元时,整个金融环境对黄金市场“极度利空”。如何从宏观K线形态判断实际现货金价是否调整到位,除了对实际金价的本身分析,理论金价的宏观技术信息参考价值巨大。 1985年3月,国际实际现货金价最低下行至284.20美元,但理论金价以更快的速度大幅下跌至173.21美元。对比此阶段理论与实际金价,不难发现实际金价相对于由恶劣金融关联环境形成的理论金价极其抗跌。此时,我们应注意实际金价相对于金融关联环境“滞跌”背景下的至少结构性大机会。 对比1985年3月与1974年12月理论金价与实际金价宏观K线形态,不难发现在1985年3月国际实际现货金价底部,距离1974年12月宏观K线形态顶部支撑尚远的情况下,1985年的国际理论金价却轻微击穿了1974年顶部。即宏观K线形态上,1985年理论金价底部实现了对1974年理论金价形态顶部的“精确回踩”。既然理论金价调整到位了,滞跌的现货实际金价也当然大致调整到位了。 随后两年多,金市迎来巨大结构性做多机会。实际国际现货金价从1985年3月的284.20美元,大幅上涨至1987年12月的499.80美元。对应理论国际金价从173.21美元,上涨至539.07美元,理论金价涨幅比实际金价大得多。 在1987年金价结构性牛市见顶过程中,理论金价之于实际金价同样具备巨大战略参考价值。对比1987年12月与1983年2月理论与实际金价的顶部形态,不难发现,1987年12月的国际现货实际金价顶部499.80美元,并未突破1983年2月的509.30美元形态顶部。但对应理论金价却实现了大幅突破,由1983年2月的412.148美元,上升至1987年12月539.07美元。这是什么市场含义?这说明1987年12月的金融关联氛围非常利好实际金价上行,但国际现货实际金价却相对于理论金价指引“明显滞涨”,在理论金价大幅突破了1983年2月顶部形态的背景下,实际金价并未取得相应突破。此时,我们就应该注意黄金市场可能面临至少的中期下跌风险了。 5 金价日线警示信号 再如金价日K线形态分析(依然是4月8日的图表更新至4月19日):

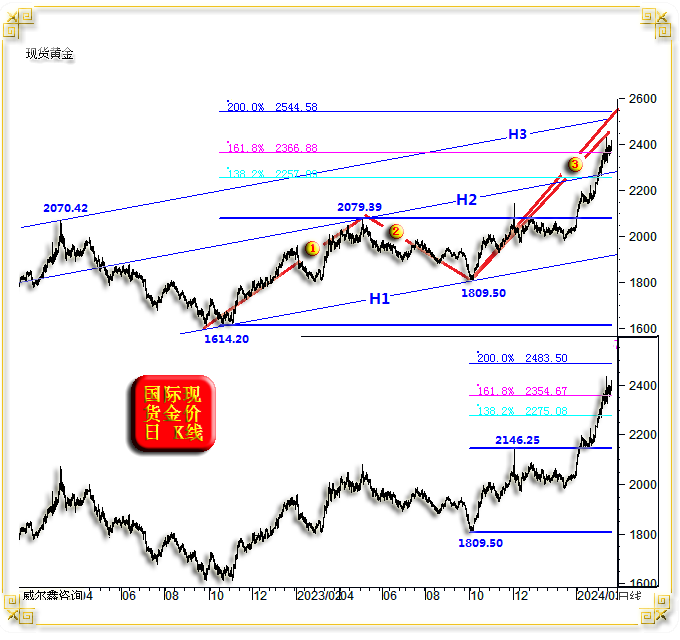

金价在2400美元附近“常态调整”符合技术规范。但进一步逼空测试轨道线H3与1614.20-2079.39美元新周期一浪向上的200%位置(2544.58美元)也可能。且大致对应1809.5-2145.25美元向上的200%位置(2483.50美元)共振。 其中,上半图中突破2500美元后的H3轨道线、200%位置共振信号,与前图月线K4信号进一步共振。 然其它金价日线金融与技术量化信号则显示阶段调整风险巨大:

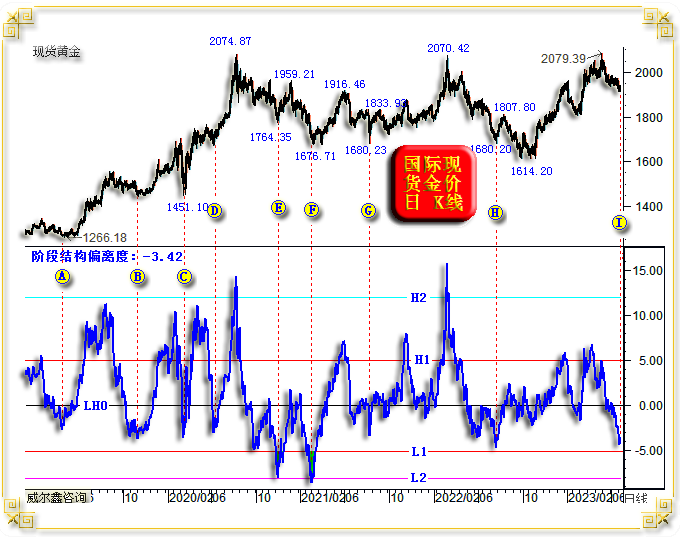

小图2,,全球最大黄金ETF-SPDR持仓变化历史。不难看出,虽近两月国际金价涨幅巨大,但全球最大黄金ETF-SPDR持仓并未趋势性增加。黄金ETF-SPDR持仓变化历史很大程度上代表了整个欧美黄金ETF的资金流向。但诚如笔者前几月在内部报告中的分析强调:就最近几年黄金ETF-SPDR持仓变化特征观察,未必盼望它趋势性增仓助涨金价,只要其不进一步减持,就已是对黄金市场的大利好了。2022年12月至2023年五月期间即如此,黄金ETF-SPDR持仓横向变化,无明显增减持,但对应金价涨幅巨大,从1614美元附近巨幅上涨至2079美元。最近两个月,好似再如此!在金价巨幅上涨并技术明显超买后,寄希望黄金ETF-SPDR增仓继续推升金价,不太现实。但是,这并不意味着欧美黄金ETF会在黄金大牛市中始终酣睡如一哦! 小图3,对冲基金在COMEX期金市场中的净持仓,目前处于中期上行的瓶颈位置,如P线水平位置图示。基金继续增加净持仓推动金价上行的可能性不大。 但中长期观察,对冲基金无疑还有很大的期金净多能量增持空间,这无疑意味着金价当有很大周期性上涨空间。试想基金净多达到相似于2020年C位置的峰值附近,金价还得上涨多少?此后,金价在基金兑现获利过程中(C位置后大半年),还能继续大幅上行!! 小图4,笔者根据黄金特有市场属性设计的综合指标。此指标虽只有一条线,却涵盖了20多个技术与经济、金融数据。该指标日线、周线、月线信息量化完全一样,省去了笔者分析更多其它技术指标,不同周期技术的繁琐。 笔者在该指标中分别设置了系列量化坐标:牛大顶、牛小顶、牛底熊顶区、熊大底。 牛大顶坐标的含义为,即便在黄金宏观大牛市中,金价综合指标触及牛大顶坐标时,都要注意金价中长期见顶可能。若更多关联市场信号共振,黄金市场本身对应出现异动,应考虑中期多头平仓后转做空。 牛小顶坐标含义,是指在黄金大体处于宏观偏牛区间震荡市况定调中,当综合指标触及该坐标线时,需注意金价结构性牛市见顶可能。牛小顶附近做空需谨慎,需更多信号共振支持。但在2021-2023年金价高位区间震荡过程中,当指标触及牛小顶时,都非常准确地对应金价阶段或中期见顶。 牛底熊顶区坐标含义,在黄金处于宏观熊市定调中,金价反弹令综合指标触及该线,金价阶段或中期很可能反弹见顶,要注意波段兑现多头获利,并反手做空。而在黄金牛市定调中,当指标回落到该线时,往往是金价波段或阶段见底信号,要注意逢低做多。2019年至今,金价数次回踩熊顶牛底区时,都构成阶段或中期做多机会,唯G-I区间有点“过分”。笔者当时通过了很多其它方法(图中对冲基金行为量化,金价阶段结构偏离度等),详实论证了2022年三季度末、四季度初的大底,我们也果断在1630美元附近战略翻多。 何为市场牛、熊市定调?观察指标运行重心在该线上方还是下方。指标运行重心在上为牛市定调,指标运行重心在下为熊市定调。但在牛熊转换时,需谨慎。过于倚重该信号,容易掉进过早操作陷阱。此时,我们需要梳理整个黄金市场资金分布状态与特征,前期获利消化是否充分?美国中期流动性趋势,黄金领先指标对黄金市场的利好或利空状态如何等。 熊大底坐标含义,根本不用其它信号印证,无论黄金市场处于牛市,还是熊市阶段,综合指标触及该线,大胆做多,阶段或中期稳赚。图中综合技术指标在各坐标线附近对应的金价顶底信号非常清晰,对指导我们进行中期或波段操作,很有参考价值。 观当前综合指标信号,上行很快,不仅一气呵成大幅突破了当有压力的“牛小顶”(牛市中可能正常出现技术性调整的位置),竟然逼近了“牛大顶”坐标线。牛大顶位置一般需在较明显的单边牛市持续一年以后才能触及。即便以2023年10月的L位置起计,此轮黄金牛市持续也才数月,综合指标直接突破牛大顶坐标的可能性不大,当注意金市阶段超买后的技术性调整。 小图5,对冲基金行为量化。总体而言,当基金行为量化信号触及“沸点区”时,注意市场过热后的技术调整。但沸点风险警示信号在大牛市中的见顶警示效率较低,比如BC区间,基金行为在沸点位钝化,而金价总体延续牛市。当基金行为触及冰点区时,无论牛熊市道,做多参考价值非常好。图示指标触及冰点区,皆构成阶段或中长期做多黄金的好时机。即便在D位置金价处于中长期高位,当基金行为指标触及冰点区时,也构成非常好的做多参考指引信号,后期金价在高位强势整理后继续大幅上行。 然当前,基金行为量化触及沸点区,虽在金价迭创历史新高的大牛市中参考价值相对较低,但在技术明显超买的前提下,不应追涨。 小图6,金价相对于其关联金融环境的偏离量化。该指标在前面月线图中呈现过一次。在前面月线指标中,金价相对于金融基本面的偏离尚未超过2020年8月顶部。但在最新日线图中,金价相对于其金融环境的偏离量化已经超过2020年顶部,超过2022年顶部,达到了2011年黄金大牛市结束后之最。该偏离指标量化信号,更为强烈地说明了阶段金市的技术超买信号。 关于小图6金价相对于其金融环境的偏离量化,笔者再进一步引用2023年6月25日内部报告中对该技术量化的解读,以供读者进行更深入的理解。该工具最大的功能是量化金价所处的“结构性”机会或风险,并无金价运行趋势指引功能:

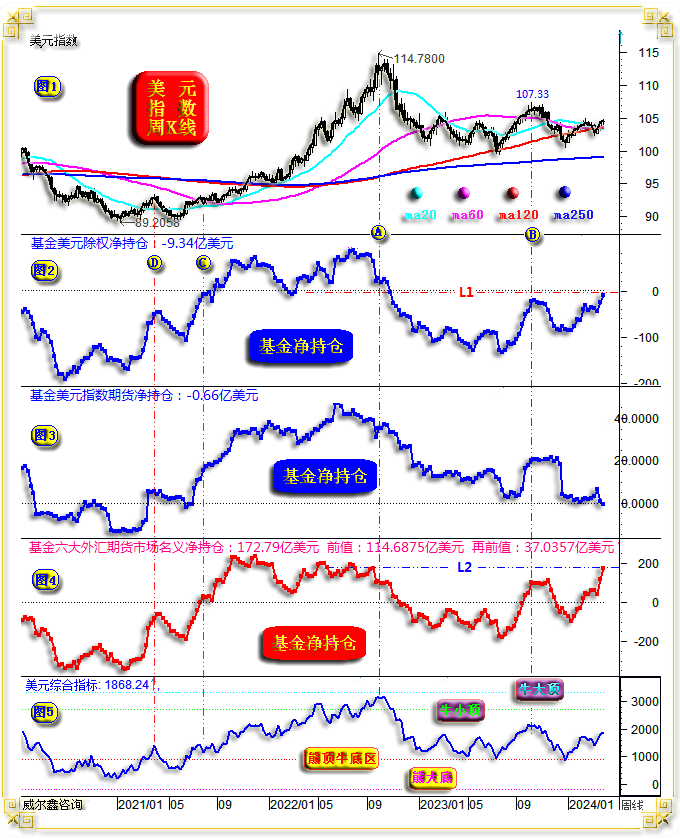

观当时I位置金价相对于关联金融市场的“负偏离度”,几乎已达到近两年最大值,与2022年H位置偏离度相当。但H、I位置金价运行趋势不同,当前I位置金价处于中期上行趋势,而H位置金价处于中期下跌趋势。结合趋势考虑,当前I位置金价相对于金融环境的实际偏离就比H位置更严重了。然即便在中期熊市中的H位置,当指标达到与I位置相当的结构性偏离程度后,也出现了127.60美元的强势反弹。故在当前中期牛市背景下,金价在I位置偏离至此,出现超百美元的“结构性”上涨预期,一点不过分! 在2020年8月金价见顶2074.87美元前的中长期牛市中,金价在A、B、C、D位置的偏离都不如当前I位置。然A、B、C、D位置都是中期战略做多黄金的好时候,即便看似金价绝对位置不低的D位置,同样构成中期做多黄金好时机。故若参考A、B、C、D位置情形,当前I位置无疑同样构成中期做多黄金的极佳时机。机会比2月金价调整见底1804.40美元时“更好”! 图中H2天线位置,注意金价中期或结构性顶部、大顶,可能构成战略做空黄金好时机!图中地线L2位置,注意金价中期或结构性底部、大底,至少构成极佳结构性做多黄金好机会。 观察思考,该工具只量化金市阶段风险、机会,不具备发现金价运行趋势的功能。 6 中期美元会继续走强 在4月19日文章中,笔者通过美元周期定位量化分析,认为2024年开始后的美元中周期上涨空间应不低于万点。今再补充两幅近期内部报告中,有关基金在美元市场中的资金流向分析。下面这幅美元市场资金流向信息截止于3月29日:

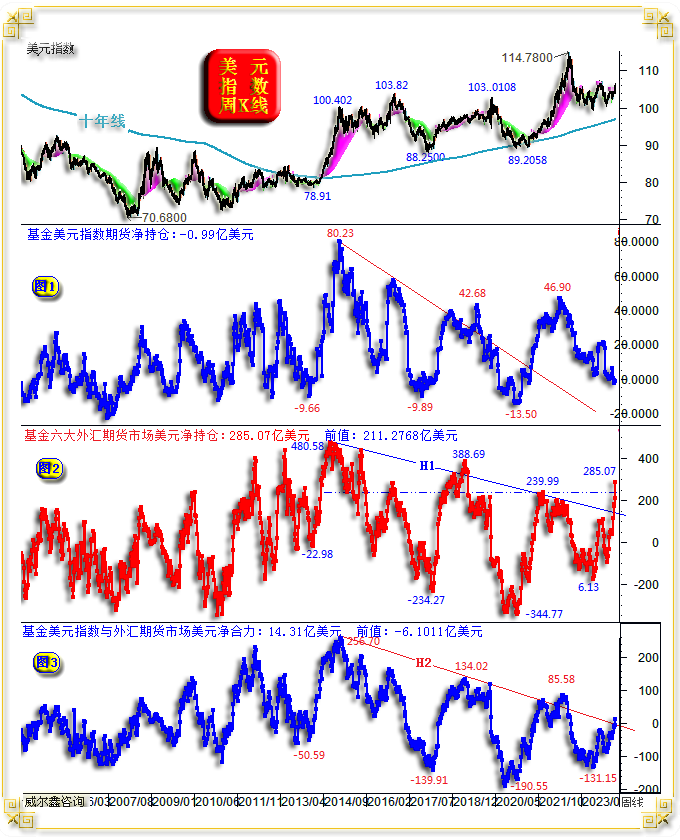

小图2,乃对冲基金在美元指数期货市场与六大外汇期货市场中的美元除权净持仓合力,目前为净空9.34亿美元。 小图4为对冲基金在六大外汇期货市场中的美元名义净持仓,也即CFTC每周公布的持仓报告。目前为基金净多美元172.79亿美元,上期数据为净多114.6875亿美元,再上一期数据为净多37.0357亿美元。不难看出,对冲基金最近两周在六大外汇期货市场中大肆做多美元,上周净做多77.6518亿美元,本周净做多58.1025亿美元。 观小图2之L1,小图4之L2资金位置,不仅突破了B位置(美元指数顶部对应107.33点)能量顶部,甚至小图4信息对应的基金六大外汇期货美元净持仓已经比美元指数位于114.78点时还要高,如L2线与A位置结合信息图示。 通过小图1、2、4信息不难看出,对冲基金在做多美元的行动上,走在了市场前面,走在了美元指数K线形态之前。这与前图中基金白银净持仓领先于银价的突破有区别,这种区别需要结合基本面与整个金融市场信息综合理解。 基金相较于市场(一般投资者)、美元指数K线形态而前瞻性大肆做多美元的行为,在2021年D、C位置出现过。当时对冲基金同样在美元趋势的判断上极具前瞻性,提前于市场、美元指数K线形态做多。而在美元指数大幅上涨的CA区间,尤其美元指数在CA区间突破100点后,基金主要体现为持仓“坐轿”,并未继续大幅增持多头。当前基金在六大外汇期货市场中的资金流向特征与C、D位置相似。 小图3为对冲基金在美元指数期货市场中的资金流向,无论持仓规模,还是资金流向规模,都远低于六大外汇期货市场,目前净空0.66亿美元。就资金历史流向形态观察,尚未转入做多阶段。 从小图1之美元指数K线形态、均线分布特征观察,20、60、120周均线正胶合为非常标准的“金蜘蛛”K均线组合形态,意味着美元指数可能随时发力走强。 小图5之美元指数综合指标,处于牛市常态看多阶段。最近一年多,指标接近熊顶牛底区位置,皆构成阶段或中期做多机会。 再如截止4月19日的最新美元指数周K线,以及对应的资金流向信息图示: 小图1,对冲基金在美元指数期货市场中的净持仓,当前净空0.99亿美元,这规模小得就像个大户。基金竟然还没在美元指数期货中系统性转多,倒是非常奇怪了。然转多难免!观该资金流向与美元指数的关系,后市若转多,无疑会助长美元走强。 小图2,对冲基金在六大外汇期货市场中的美元名义净持仓,也是CFTC每周公布的数据。当前基金净多美元285.07亿美元,上期数据为211.2768亿美元,也即本周对冲基金在六大外汇期货市场净增仓美元约75亿美元,净增仓幅度超30%,力度很大。进一步对比净持仓规模,本周285.07亿美元的净持仓,大幅超过了上一轮美元强势周期(见顶114.78点牛市周期)对应的239.99亿美元净持仓规模。显示出基金对看涨美元非常有信心! 小图3,基金各外汇市场美元净持仓相对于占比美元指数的权重“除权”后的合力。小图3相对于小图2做多美元的资金信息没那么亢奋。小图2、3的数据形态差异,一定程度上说明美元强势的后劲未必有多强。小图2数据反应了基金做多美元的真金白银“净能量”投入,小图3数据则反应了“实质性”做多美元的“效果”。也即目前基金投入做多美元的能量不少,已超2022年峰值。但做多美元的效果却不如2022年,对应美元走势就显得有点蔫不拉几的了。当然,诚如笔者4月19日文章对美国经济金融、美元指数周期定位的量化分析,中期美元仍应该继续大幅上行空间。 |

附件 |

| « ※240425早评与快讯 | ※240426早评与快讯 » |